Журнал учета проверок юридического лица и индивидуального предпринимателя

Содержание:

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Порядок проведения процедуры

Контролируя работу фирм и ИП, уполномоченные лица не имеют права на:

- Проверку соблюдения требований, не относящихся непосредственно к компетенции органа, который они представляют.

Проведение проверки при отсутствии в этот момент руководителей фирмы или их представителя.

Требование предоставления документов, сведений, образцов продукции, если они не являются предметом проверки согласно распоряжению контролирующего ведомства.

Проведения анализа образцов продукции без составления акта отбора проб по утвержденной форме и в объемах, превышающих нормы установленных нормативами стандартов.

Распространения данных, представляющих служебные сведения, полученные при проверке и охраняемые законом, кроме случаев, им предусмотренных.

Превышения сроков проверки, установленных законом. Общий срок для выездных проверок: для ИП ─ не более 50 часов в год и 15 часов для предприятий. Если контролеры злоупотребляют этой нормой, можно их просто не пропускать на объект, не забывая при этом сообщить о нарушителе в его ведомство.

Образец заполнения журнала учета проверок органами госконтроля.

Как заполнять и прошить?

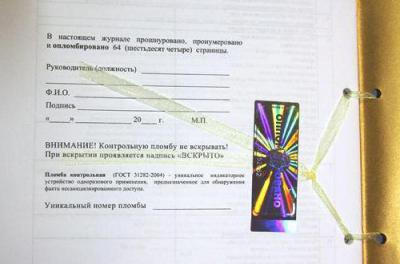

Журнал проверок – это, прежде всего, юридический документ, поэтому его заполнение и внешний вид должны соответствовать нормам. Своим внешним видом он напоминает бланк, который прошит в брошюру. Новую незаполненную книгу обязательно нужно прошнуровать, пронумеровать страницы, а на последнем листе сделать пломбу, где будет указано о числе страниц, личные данные хранителя документа, а также печать, проставлена руководителем.

Журнал в обязательном порядке должен быть пронумерован. Номера страниц необходимо наносить в верхнем углу с правой стороны листа. Для этого правильно использовать черный карандаш. На последних страницах должен присутствовать лист-заверитель. В нем должна быть указана такая информация:

- число листов, которые прошиты и пронумерованы;

- ФИО сотрудника, который заверял надпись;

- подпись;

- ее расшифровка;

- дата составления листа.

Журнал проверок считается с юридической стороны самостоятельным делом, поэтому его необходимо включать в номенклатуру дел предприятия. Делается это каждый год, потому что каждый год происходит уточнение номенклатуры дел, ее нужно перепечатать и утвердить. Номенклатура начинает действовать с первого дня каждого последующего года.

Если организация не соблюдает этого правила, то книгу учета необходимо включить в номенклатуру под дополнительным номером (индексом). Для этого отведен специальный раздел.

На большинстве предприятий используется журнал, который распечатан типографическим путем. Но это не обязательное условие. Вполне могут подойти и те бланки, которые сделаны на компьютере.

Документ начинается с титульной страницы. На ней должна быть указана такая информация:

- полное название организации;

- сокращенное название юридического лица (если такое есть);

- какого числа было начато ведение журнала;

- ФИО ответственного за хранение журнала сотрудника.

Последующие страницы документы должны быть сделаны в виде таблиц. В их поля нужно вносить такую информацию:

- какого числа началась и закончилась проверка;

- сколько часов длилась инспекция (указать конкретные часы);

- сотрудники какого контролирующего органа посетили предприятие;

- на основании какого документа происходит инспекция (указать его данные);

- предмет инспекции, ее главная цель;

- указать вид инспекции (внеплановая или плановая);

- данные из акта, в который внесены результаты инспекции (его дата и номер, а также время получения его руководством организации);

- недочеты, которые были выявлены в последствие проведения инспекции;

- под каким номером и датой состоят примечания, которые направлены на устранение недочетов;

- фамилия, имя, отчество сотрудников контролирующего органа;

- фамилия, имя, отчество независимых экспертов, которые привлекались к проверке;

- личная подпись инспектора.

Инспекция может длиться несколько дней, а может закончиться и за пару часов. Но на заполнение журнала уполномоченное лицо имеет специально отведенные сроки. В первый день проверки инспектор должен заполнить пункты от первого до шестого. В этот период вносятся первоначальные данные для того, чтобы провести фиксацию начала инспекции.

Второй этап заполнения журнала происходит по истечении нескольких дней по окончании инспекции. В этот период заполняются все остальные данные, связанные с результатами проверки, а также проставляется подпись инспектора.

На основании этого журнала руководство компании может вести учет контролирующих органов. Также этот документ помогает подготавливать отчетность в вышестоящие органы об результатах проводимых инспекций.

Если журнал проверок отсутствует, то руководство фирмы не несет никакой административной ответственности. В этом случае инспектор в тексте акта проверки делает запись о том, что журнал отсутствует. Также акт будет содержать причины отсутствия документа, а также все данные о результатах проводимой проверки.

Журнал учета проверок юридического лица и индивидуального предпринимателя

VIKTOROVA_SASHA

Когда организуется налоговая проверка, такой факт должен фиксироваться в журнале учета проверок юридического лица или индивидуального предпринимателя. Что это за документ, как он заполняется и ведется, вы узнаете после прочтения статьи.

Общая информация Согласно Федеральному закону № 294-ФЗ, ведение журнала учета проверок обязательно для юридических лиц и предпринимателей. Этот документ подтверждает, что проверка действительно состоялась. Содержит информацию о плательщике, представительном органе, а также проведенном мероприятии.

Поскольку журнал учета — официальный документ, важно, чтобы он правильно заполнялся, хранился в надежном месте и т. д

Ответственность за его организацию и ведение несут:

— руководитель (когда речь идет об организации);

— представительные органы, которые принимают участие в проверке.

Руководство вправе делегировать эти функции секретарю-делопроизводителю, бухгалтеру или кадровому специалисту. Приобрести рассматриваемый документ можно в готовом виде либо распечатать самостоятельно. Образец вы можете скачать здесь (файл 1).

Как заполнить журнал? Обложка. В центре пишется название документа, в правом верхнем углу реквизиты нормативно-правового акта. Допускается писать на обложке порядковый номер, чтобы проще ориентироваться в реестре.

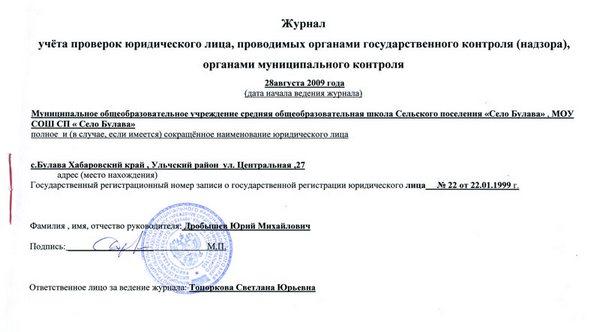

Первая страница. Указывается номер книги учета проверок, УНП, ФИО и расположение проверяемого субъекта, а также информация о государственной регистрации (дата, номер, название проверяющей организации). Заполняется при регистрации в налоговой инспекции.

Основное содержание. Журнал состоит из таблиц, в графах которой отмечается продолжительность, вид проверки (плановая, внеплановая), цели и задачи, выявленные нарушения, номер и дата выдачи предписания, подписи и примечания. Заполненный документ для ЮЛ смотрите здесь (файл 2).

Последняя страница. Указывается количество листов (прописью), ставится подпись и печать. Также пишется ФИО и должность человека, ответственного за ведение и хранение. Документ прошивается и пломбируется.

Иногда прошивку поручают полиграфической компании (листы скрепляют металлической или пластиковой пружиной). На первый взгляд, так удобнее и проще, но на самом деле возникает риск распространения конфиденциальной информации. Поэтому намного безопаснее делать все самостоятельно.

Как прошить журнал учета Мы уже говорили о том, что можно самим распечатать журнал учета проверок юридического лица/ИП или приобрести готовый. Какой бы вариант вы ни выбрали, потребуется прошивка. Эта процедура выполняется в 3 этапа:

1. Нумерация листов. Пишутся арабские цифры в правом верхнем углу.

2. Прошивка. Использовать можно банковский шпагат, тонкую лавсановую ленту или обычные грубые нитки. В листах делаются отверстия (достаточно 2 шт. с промежутком 3 см). Игла вводится с задней стороны документа. Начинается и завершается прошивка со среднего отверстия.

По окончании нити связываются в узел. Затем приклеивается листочек, на котором пишут количество пронумерованных и прошнурованных страниц.

Обратите внимание! Печать надо поставить так, чтобы она касалась одновременно журнала учета и этого листочка. 3

Опломбирование — способ защитить документ от вмешательства. Суть в том, что одновременно скрепляется нить, бумага с печатью и обложка

3. Опломбирование — способ защитить документ от вмешательства. Суть в том, что одновременно скрепляется нить, бумага с печатью и обложка.

Хранить журнал учета нужно в надежном, но доступном для проверяющих лиц месте. Например, в отдельном кабинете или металлическом шкафу.

Обзор Роспотребнадзора от 21. 08. 2017 сообщает, что доля плановых проверок, в результате которых возбудили дела об административном нарушении, увеличились до 99, 98% по отношению к проверкам, выявленным в целом. В 2016 году показатель был равен 99, 94%. Изменение незначительно, но это не повод безответственно относиться к оформлению журнала учета проверок ЮЛ и ИП. При правильном ведении и прошивке документ рассмотрят быстрее и лишних претензий не возникнет.

Ответственность

Некоторые документы имеют повышенную степень важности, поэтому требуют более пристального внимания к хранению и оформлению. Прошивка и нумерация документации — это совсем не прихоть, а защита от внесения незаконных изменений, путём вырывания/добавления страниц и прочих несанкционированных действий

Нужно ли прошивать журналы в частной конторе? Ответ утвердительный

Совершенно не важно, какая форма собственности у организации, проверка может запросто явиться и к рядовому индивидуальному предпринимателю, ведь закон для всех один

При приёме на работу секретаря или делопроизводителя лучше сразу уточнить, умеет ли кандидат прошивать книги и как делает это? Если с ответом на данный вопрос возникнут сложности, имейте в виду: надёжным партнёром этот соискатель не станет, ведь навык прошивки не менее важен, чем умение правильно писать письма либо быстро набирать на компьютере тексты «слепым десятипальцевым методом». И радует то, что знание это легко можно получить, однажды разобравшись с этим вопросом.

В некоторых структурах, например силовых, внутренняя проверяющая служба всегда проводит ревизию с особым пристрастием, и в первую очередь смотрит на то, оформлены ли журналы надлежащим образом, проверяют даже шнуровку конспектов личного состава!

Все кассовые журналы должны прошиваться в первую очередь, всё, что касается финансов, всегда в фокусе контрольных служб. Следует прошить и книгу жалоб, и книги учёта приказов, и журналы для отметок о входящей/исходящей корреспонденции и прочего.

Некоторые журналы ведутся на предприятиях годами, в этих случаях бывает, что нить прошивки помогает книге просто не развалиться на составляющие части от старости.

Законодательное обоснование

Составление акта определяется видом проверки, которая документируется:

- Внутренние. Такие проверки выполняются представителями самой компании. Нужны они для оперативного устранения нарушений, которые могут повлечь за собой санкции. Форма актов обычно определяется внутренними нормами, принятыми в конкретной компании. К таким документам предъявляется относительно мало требований.

- Внешние. Такие мероприятия выполняются госорганами: МВД, Роспотребнадзором и так далее. К внешним проверкам предъявляются крайне строгие требования. Они же предъявляются и к документации. Особенности оформления итогов проверки содержатся в статье 16 ФЗ №294 «О защите прав ЮЛ и ИП в рамках госконтроля» от 26 декабря 2008 года. Акт внешней проверки составляется по утвержденной форме. Если правила по составлению будут нарушены, компания сможет оспорить наложенные санкции.

ВАЖНО! Правила оформления акта о внутренней проверке рекомендуется зафиксировать в учетной политике фирмы. Именно на основании этой учетной политики будут составляться документы, сопровождающие мероприятие

Кто ответственный за журнал

Организовать заполнение и хранение книги проверок должен сам руководитель фирмы. Именно на него законодательство возлагает ответственность за соответствие этого процесса нормам закона. Вместе с тем, сотрудники контролирующих органов обязательно должны проконтролировать наличие правильно заполненного журнала.

Придя на проверку, инспектор запрашивает у руководства книгу проверок и управляющие компанией обязательно должны представить ему этот документ. Заполнять журнал может только инспектор собственноручно.

Вести книгу может секретарь руководителя. Журнал проверок является официальным документом, поэтому его обязательно нужно внести в номенклатуру дел. Хранится такой документ чаще всего в канцелярии.

Необходимость в использовании книги учета инспекций возникает только во время проверок, поэтому вносить в нее данные, не касающиеся инспекции не нужно.

https://youtube.com/watch?v=Qsj5X9hh6ZI

Цели ведения регистра

Новый инструмент защиты юридических лиц и ИП ограничивает произвол местных чиновников. Ведение журналов представителями бизнеса позволяет восстановить информацию обо всех проверках. С помощью книги можно проанализировать данные, включая сведения о мероприятиях, не отвечающих требованиям закона.

Появление специальных регистров решило вопрос с доказыванием фактов превышения надзорных полномочий. В документах фиксируется каждый акт контроля, его направление, продолжительность и итоги. Скрыть попытки давления и пренебрежение нормативами стало значительно сложнее.

Кроме того, системный учет позволяет отслеживать сроки исполнения предписаний, прогнозировать визиты ревизоров и оценивать динамику развития компании.

Журнал учета проверок

- Когда предпринимателю предъявляется приказ о проведении проверки?

- Что указывается в журнале учета проверок?

- Когда необходимо согласование проверки прокурорами?

Маргарита Гриня, шеф-редактор журнала

Журнал учета проверок Официальный бланк

Опубликовано в журнале «Современный предприниматель», № 6 (июнь 2009 года)

Новый закон о защите прав бизнесменов в ходе государственного и муниципального контроля вступил в силу 1 мая 2009 года (Федеральный закон от 26 декабря 2008 г. № 294-ФЗ).

Закон помимо прочего говорит о некоторых типовых формах, которых используются в ходе проверок. Четыре бланка во исполнение требований Закона утверждены приказом Минэкономразвития России от 30 апреля 2009 г. № 141 (зарегистрировано в Минюсте России 13 мая 2009 г. № 13915). Документ вступает в силу с 25 мая 2009 года.

Первая форма – это распоряжение (приказ) о проведении проверки. В нем указывается дата, наименование ИП, цель проверки, привлекаемые эксперты. Копия этого документа направляется проверяемому лицу за 3 дня до начала проверки

Второй бланк — заявление о согласовании с прокуратурой проведения внеплановой выездной проверки. Согласование необходимо лишь в некоторых случаях, а именно, когда поводом для ревизии стали сведения о возникновении угрозы причинения вреда (или непосредственно причинение вреда) жизни, здоровью граждан, вреда животным, растениям, окружающей среде, безопасности государства, а также угрозы чрезвычайных ситуаций природного и техногенного характера

Третий документ – форма акта проверки. Согласно закону, акт должен быть оформлен непосредственно после окончания проверки. Если контроль согласовывался с прокуратурой, то копия акта направляется прокурорам.

Четвертый бланк — журнал учета проверок. Форма данного журнала впервые устанавливается, ранее предпринимателям приходилось вести журнал в свободной форме. По завершении проверки инспектор должен в журнале сделать отметку о контроле. Журнал учета проверок должен быть прошит, пронумерован и удостоверен печатью индивидуального предпринимателя (при наличии).

Образец

| Журнал учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля

1 мая 2009 года (дата начала ведения Журнала) Индивидуальный предприниматель Сидоров Иван Петрович (полное и (в случае, если имеется) сокращенное наименование, в том числе фирменное наименование юридического лица/фамилия, имя, отчество (в случае, если имеется) индивидуального предпринимателя) г. Москва, ул. Б.Академическая, д. 73/1 (адрес (место нахождения) постоянно действующего исполнительного органа юридического лица/место жительства (место осуществления деятельности (если не совпадает с местом жительства) индивидуального предпринимателя) рег.номер 305770002382077, ИНН 780153539600 (государственный регистрационный номер записи о государственной регистрации юридического лица/индивидуального предпринимателя, идентификационный номер налогоплательщика (для индивидуального предпринимателя); номер реестровой записи и дата включения сведений в реестр субъектов малого или среднего предпринимательства (для субъектов малого и среднего предпринимательства)) Ответственное лицо: (фамилия, имя, отчество (в случае, если имеется), должность лица (лиц), ответственного за ведение журнала учета проверок) Сидоров Иван Петрович (фамилия, имя, отчество (в случае, если имеется) руководителя юридического лица, индивидуального предпринимателя) Подпись: Сидоров М.П. Сведения о проводимых проверках |

Акт о внутренних проверках

Внутренние проверки подразделяются на множество видов. К примеру, это следующие мероприятия:

- Аудит.

- Инвентаризация.

- Служебная проверка в отношении сотрудника.

- Проверка по факту несчастного случая на производстве, ЧП.

Нужно учитывать, что при инвентаризации и списании ценностей требуются отдельные формы актов. При всех остальных видах проверочных мероприятий составляется обычный акт проверки.

Акт должен оформляться комиссией. Последняя формируется на основании приказа руководителя компании. В комиссию должны входить ключевые специалисты фирмы. Сама проверка выполняется на основании распоряжения руководителя.

Акт издается на официальном бланке фирмы. В него обязательно нужно вписать название документа, время оформления. Рекомендуется зафиксировать также дату начала и завершения проверки. В документе отражается ФИО участников комиссии, их должности.

К СВЕДЕНИЮ! Акт составляется в рамках служебной проверки. На его сновании сотрудник может быть привлечен к дисциплинарной ответственности.

Какие журналы должны быть в компании обязательно?

Каждая фирма обязана вести некий перечень журналов. Этот документ требуется для фиксации разных аспектов деятельности организации. Он предъявляется представителям госорганов в ходе проверки. А потому журналы требуется вести на основании регламента. В обратном случае возникнут нарекания со стороны проверяющих.

Перечень журналов определяется типом компании, сферой ее работы. Но есть и форма документа, которая должна быть в любой организации. Это журнал, в котором учитывается движение трудовых книжек. Если такого документа в документообороте компании нет, ее ждут штрафы. В частности, штраф в размере 5 000 рублей накладывается трудовой инспекцией.

Если книжки не учитываются, специалисты могут сами направить жалобу в соответствующие органы.

Как правило, в организации ведутся эти формы журналов:

- Журнал трудовых соглашений. В этом документе отражаются трудовые договоры, которые компания оформила с сотрудником. Требуется он для того, чтобы упорядочить соглашения. Как правило, он запрашивается в ходе проверки.

- Журнал приказов. В нем отражаются приказы, которые были оформлены компанией. На основании приказов начисляется ЗП, рассчитываются отпускные/премии. А потому это важный документ, который нуждается в учете.

- Журнал учета трудового времени. Отражает время, которое было фактически отработано трудящимися. Этот документ может помочь при конфликтах с работниками, касающимися начисления ЗП.

- Журнал учета командировочных. Этот документ необходим компаниям, сотрудники которых ведут разъездную работу. То есть, журнал нужен, если работники постоянно ездят в командировку. Документ помогает управлять периодичностью поездок, исполнением обязательств.

- Журнал учета больничных. Необходим для регистрации больничных листов. В нем также отражается время, на протяжении которого сотрудник фактически отсутствовал на рабочем месте.

- Журнал входящей и исходящей документации. В нем могут фиксироваться, к примеру, заявления от сотрудников.

- Журналы, касающиеся экономики компании. К примеру, это кассовая книга, журнал кассира. Последний необходим тогда, когда фирма ведет расчеты через кассовый аппарат.

- Журнал бланков отчетности. Бланки используются в том случае, если компания не использует кассу.

Очевидно, что крупная компания будет вести несколько журналов. И они также должны учитываться в журнале.

Ведение рассматриваемых документов упрощает управление деятельностью компании. Журналы пригодятся при различных спорах с сотрудниками и госорганами.

Какие книги должен вести кадровый отдел?

Такая форма, как журнал, широко используется кадровыми отделами компаниями. Кадровые сотрудники занимаются ведением этих журналов:

- регистрации заявлений;

- учета сотрудников, отправленных в командировки;

- регистрации ЧП на производстве.

Журналы могут использоваться для учета сверхурочной работы, отгулов, отпускных дней, которые не были использованы сотрудниками. Они могут вестись по унифицированной или по свободной форме.

Унифицированная форма предполагает, что документ должен вестись в строгом соответствии с образцом, установленным законом. Она утверждена для книг учета трудовых книжек, приходно-расходных книг.

Как правило, для составления книги используется таблица. В ней указываются эти данные:

- Название документа.

- Название компании.

- Дата начала и завершения ведения.

- Регистрационный номер.

- Информация о сотруднике, который регистрирует журнал.

ВАЖНО! Даже если компания самостоятельно устанавливает форму журнала, в нем все равно должны быть обязательные реквизиты

Общие сведения о журнале учета проверок органами государственного и муниципального контроля

Понятие и обязательность ведения

Журнал учета проверок органами государственного контроля юрлица и ИП (далее по тексту Журнал) – это журнал, который используют для фиксации данных о проверках, инициированных органами госконтроля. Также в нем записываются найденные в деятельности субъекта предпринимательства нарушения, а также предписания об устранении найденных нарушений.

- Согласно ст. 16 Закона №294, юрлица и ИП имеют право заниматься ведением Журнала, однако какая-либо ответственность за его отсутствие у юрлица или ИП не предусмотрена.

- Но как указано в ст. 16 Федерального закона №294, в случае, если при проведении проверки компании или ИП выявится отсутствие Журнала, тогда проверяющие органа госконтроля составляют соответствующий акт о выявленном нарушении. Запись является формальной, и наказывать за это никого не будут.

Однако в ведении подобного учета заинтересован, прежде всего, проверяемый субъект, который с его помощью может отследить, а если возникнет необходимость, то подтвердить, когда проводилась проверка, кем, как долго и с каким результатом.

Его предназначение

Заводить такой Журнал учета необходимо для отражения и фиксации результатов проверок деятельности субъектов предпринимательства. Стоит отметить, что Журнал нужен, прежде всего, самим проверяемым, поскольку нередко при проведении проверок лица, которые их проводят, нарушают процедуру проведения, поэтому обжалование действий либо бездействий проверяющих лиц следует документально подтвердить.

Форма

До 2009 года специальной стандартной формы ведения данного журнала установлена не была. Однако 30.04.09 Минэкономразвития России был введен Приказ №141, который ввел в законную силу Федеральный закон от 26.12.08 №294, установивший типовую форму ведения Журнала.

Данная форма предусматривает наличие исчерпывающего перечня граф, обязательных для заполнения. Бланк Журнала учета регистрации можно заказать в типографии или распечатать на листах А4. Также вы можете бесплатно скачать такой бланк здесь.

Журнал учета проверок юр.лица, проводимых органами гос. контроля

Обязательно! 64 страницы, пронумерованы

Прошнурован, опломбирован

Обложка: золотистый картон Съемная обложка из прозрачного ПВХ Товар представлен на Портале поставщиков. Для получения оферты обратитесь к менеджеру.

Журнал учета проверок юридического лица и ИП, проводимых органами государственного контроля — применяется для внесения сведений о проверках, проводимых органами государственного контроля, выявленных нарушениях и предписаниях об устранении выявленных нарушений.

Типовая форма журнала учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля утверждена Приказом Министерства экономического развития Российской Федерации от 30.04.2009 г. № 141 в целях реализации Федерального закона от 26 декабря 2008 г. N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Сфера применения Федерального закона от 26 декабря 2008 г. N 294-ФЗ:

- Настоящий Федеральный закон регулирует отношения в области организации и осуществления государственного контроля (надзора), муниципального контроля и защиты прав юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля.

- Настоящим Федеральным законом устанавливаются:

1) порядок организации и проведения проверок юридических лиц, индивидуальных предпринимателей органами, уполномоченными на осуществление государственного контроля (надзора), муниципального контроля; 2) порядок взаимодействия органов, уполномоченных на осуществление государственного контроля (надзора), муниципального контроля, при организации и проведении проверок; 3) права и обязанности органов, уполномоченных на осуществление государственного контроля (надзора), муниципального контроля, их должностных лиц при проведении проверок; 4) права и обязанности юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), муниципального контроля, меры по защите их прав и законных интересов.

В журнал включены дополнительные материалы:

- Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»

- Приказ Минэкономразвития от 30 апреля 2009 г. №141 О реализации положений Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»

- Приложение 1 к Приказу Минэкономразвития от 30 апреля 2009 г. №141 РАСПОРЯЖЕНИЕ (приказ) органа государственного контроля (надзора), органа муниципального контроля о проведении проверки юридического лица, индивидуального предпринимателя

- Приложение 2 к Приказу Минэкономразвития от 30 апреля 2009 г. №141 ЗАЯВЛЕНИЕ о согласовании органом государственного контроля (надзора), органом муниципального контроля с органом прокуратуры проведения внеплановой выездной проверки юридического лица, индивидуального предпринимателя, относящихся к субъектам малого или среднего предпринимательства

- Приложение 3 к Приказу Минэкономразвития от 30 апреля 2009 г. №141 АКТ ПРОВЕРКИ органом государственного контроля (надзора), органом муниципального контроля юридического лица, индивидуального предпринимателя

- Приложение 4 к Приказу Минэкономразвития от 13 апреля 2009 г. №141 ЖУРНАЛ учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля

Журнал опломбирован номерной индикаторной голографической пломбой.

Согласно ГОСТ 31282-2004 контрольная пломба — уникальное индикаторное устройство одноразового применения, предназначенное для обнаружения факта несанкционированного доступа.

Перед началом работы с Журналом необходимо заполнить титульный лист и заверительную надпись. Обязательно вписать номер пломбы в соответствующую строку, без этого Журнал не считается опломбированным.

Нормативные материалы:

Какие требования предъявляются к кадровым журналам учета и как должен быть оформлен журнал в соответствии с этими требованиями, смотрите в нашем видеоролике.