Что такое 13 зарплата, кому она выплачивается и как рассчитывается?

Содержание:

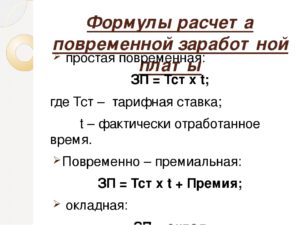

Пример по окладу, формула и инструкция расчета

Работодатели в России условно можно разделить на две группы: на тех, кто предпочитает устаревшие методы — в случае отсутствия продуктивности, у сотрудника ему выписываются штрафы, и на тех, кто предпочитает поощрять за достижение высокой результативности.

Последние и ввели в оборот термин «тринадцатой» заработной платы. Так называется начисление дополнительной выплаты за какие-либо производственные результаты внутри компании. Эта премия всегда носит стимулирующий и/или поощряющий характер.

Начисление 13 зарплаты производится согласно внутреннему регламенту компании, если речь идет о частном коммерческом предприятии.

Соответственно, расчет 13 зарплаты и прилагающаяся формула зависит исключительно от политики руководства компании. На 100% вычислить итоговую «добавку» можно лишь в том случае, если это прописано в договоре или если у вас имеется доступ к внутренней документации фирмы.

Чаще всего предприниматели выплачивают деньги в следующем порядке:

- Фиксированная плата;

- Через расчетный коэффициент;

- В процентах от оклада сотрудника;

- В процентах от среднегодового заработка сотрудника.

Правильно высчитать причитающиеся деньги можно, зная выбранную руководителями компании модель расчета.

С фиксированной премиальной выплатой проще всего — поэтому она является одним из самых популярных поощрений среди предпринимателей. Она выражена в конкретной твердой сумме. В зависимости от положения сотрудника, его ценности для компании фиксированная премия может быть разной. Ее размер в обязательном порядке должен опираться на какой-либо документ, выпущенный руководством компании.

Пример: согласно указам генерального директора ООО «Ромашка», все рядовые сотрудники получают тринадцатую зарплату в размере 25 000 рублей, все начальники отделов — 40 000 рублей. В установленные сроки сотрудники компании получат эти деньги в полном объеме, в независимости от обстоятельств.

А вот определить, как считают 13 зарплату с участием расчетного коэффициента, сложнее. Расчет ведется от соотношения количества рабочих дней в году к количеству реально отработанных дней сотрудником. Таким образом, чем меньше дней отработал сотрудник, тем меньшее поощрение ему полагается.

Формула выглядит следующим образом: нужно поделить максимально возможную премию, установленную регламентом фирмы, на количество рабочих дней в настоящем году. Полученное число нужно умножить на количество реально отработанных дней. Получится размер премии.

Пример: согласно Указу генерального директора компании, максимальная премия не может превышать 40 тысяч рублей. Всего в 2018 году было 247 рабочих дней. Из них 30 дней было пропущено сотрудником по уважительным и неуважительным причинам, т.е. реально отработано всего 217 дней. Считаем: (40 000/247)*217 = 35 141 рублей.

Расчет через процент от оклада производится практически так же, как и при применении расчетного коэффициента. Разница лишь в том, что сумма премирования урезается еще до начала подсчета основной премии.

Пример: в компании установлена премия в размере 50% от оклада. Оклад рядового сотрудника в компании составляет 40 000 рублей в месяц. Количество рабочих дней в году 247, но из них 17 дней были пропущены сотрудником (например, он потратил их на отпуск и больничные) — итого 230 дней отработано. Сначала считаем сумму премирования в соответствии с указом гендиректора: это 50% от 40 000 рублей, что составляет 20 000 рублей. Затем эту сумму мы делим на количество рабочих дней в году, после чего сумму нужно умножить на количество отработанных дней. Получается: (20 000/247)*230 = 18 623 рубля.

Если вас спросят, как считается 13 зарплата по среднегодовому заработку, смело отвечайте — сложно. Такой расчет требует как минимум окончания финансового года, что означает канун новогодних праздников. В подсчет должны быть включены абсолютно все доходы, полученные в течение года, так что без бумажной волокиты и бухгалтерского труда ставку рабочему персоналу не посчитать.

Далее все полученные данные разбиваются на две категории: премия от среднегодового дохода (или среднее арифметическое, или медианное значение); премия за стаж на предприятии. Точные формулы подсчета этих коэффициентов, как правило, у каждой компании свои.

Далее оба эти параметра нужно сложить. В некоторых компаниях это число дополнительно делят или умножают на два, но чаще всего получается простое сложение.

Пример: премия от среднегодового дохода у сотрудника Иванова составила 13500 рублей. Премия за трудовой стаж на данный момент маленькая — всего 1500 рублей. Итого получается 15 000 рублей. В некоторых компаниях путем умножения или деления на 2 это значение может составить 7500 рублей или 30 000 рублей.

Как рассчитывается

Отталкиваясь от того, что работодатель самостоятельно принимает решение о размере премии, он может обозначить их в качестве фиксированных платежей или установить их в качестве некоего процента от оклада. Название «фиксированных» платежей говорит само за себя. К примеру, ООО «Юзабилити» назначила в качестве тринадцатой зарплаты выплаты в конце года по 50000 рублей – руководству, по 30000 рублей – техническим специалистам и по 24000 рублей – торговым представителям. Здесь все просто. Рассчитываемая премия предполагает под собой некую формулу. Наиболее популярным вариантом расчета является установление максимально возможной премии, которая будет делиться на количество рабочих дней в году дней, а далее эта сумма будет умножена на количество фактически отработанных дней. На примере с той же компанией получается следующее: технический специалист может получить максимальную премию, равную 30000 рублей. На конец 2021 года он отработал не 247 положенных, а 238 рабочих дня. Следовательно, его премия составит 28900 рублей. К такому формату премирования прибегают работодатели, остро заинтересованные в мотивации работников посещать работу регулярно и лишний раз не отпрашиваться по собственным нуждам.

Два представленных нами метода в целом легки для расчетов и отражения в учете. Однако, существуют и более сложные схемы, где употребляется большее количество исходных данный. Например, можно установить положение, по которому начисление будет производиться из расчета среднего заработка за год. Здесь придется учитывать фактически отработанное время и выплаты за каждый месяц по каждому работнику. В этом случае сотрудники, которые отработали неполный календарный год, получат поощрение пропорционально отработанному времени. Также в том, как рассчитывается указанная сумма, необходимо учитывать повышение оклада в течение календарного года (если оно производилось). Т.е. если установлено, что тринадцатая зарплата начисляется в размере премии, которая составляет 1,4 от оклада, дважды «подросшего» за год, то выплата в текущем году будет выше, чем в предыдущем.

По нашему весьма субъективному мнению, именно второй вариант расчета тринадцатой зарплаты будет наиболее приемлемым из трех представленных, поскольку он стимулирует сотрудников к лучшим показателям при выполнении служебных обязанностей, а также дает возможность сэкономить работодателю на «не отличившихся» работниках, что тоже неплохо.

Оплата по сокращению

Сокращение персонала – это достаточно серьезная ситуация для специалиста при реорганизации компании, зачастую оно происходит неожиданно. Найти новую работу – процесс не из легких и по времени очень продолжителен, при этом нужно каким-то образом обеспечивать семью. Поэтому, при данных обстоятельствах сотрудник имеет полное право на компенсацию со стороны предприятия:

Сокращение персонала – это достаточно серьезная ситуация для специалиста при реорганизации компании, зачастую оно происходит неожиданно. Найти новую работу – процесс не из легких и по времени очень продолжителен, при этом нужно каким-то образом обеспечивать семью. Поэтому, при данных обстоятельствах сотрудник имеет полное право на компенсацию со стороны предприятия:

- оплата выходных пособий, зачастую в течении нескольких или трёх месяцев, до момента, пока специалист не нашел новое место работы;

- оплата за отпуск, при условии его неиспользования;

- оплата 13-ой заработной платы.

При условии, что сократили штат не в конце года и в компании предусмотрена выплата поощрения в качестве 13-ой зарплаты, специалист имеет право требовать поощрение, если он отработал хотя бы год в этой компании.

Если увольняют и уплачивают 13-ую зарплату, то ее облагают налогом согласно части 9 статьи 255 Налогового Кодекса РФ.

Возможность получить 14-у заработную плату

Руководство отдельных компаний может назначить выплату поощрений 13-ой, а также 14-ой заработной платы.

Если сравнить 13-ю и 14-ю заработные платы, то можно сказать о последней, что это стимулирующая часть и ее не применяют для всего персонала организации. Она предназначается для того, чтобы поощрить определенные лица, у которых есть приличная квалификация и они достигли огромных результатов при подведении года.

В России побеждает тот, кто знает свои права

или по телефону:

Москва и область:+7 (495) 128-79-68

Как рассчитать тринадцатую зарплату

13 зарплата в Трудовом кодексе — это поощрительная доплата, выплачиваемая по итогам года с целью стимулирования трудовой активности работников. Так как такое вознаграждение выплачивают в конце финансового периода за хорошую работу, его еще называют премией по итогам года.

Законодательство не регулирует то, как начисляется 13 зарплата.

13 зарплата: кому и как начислять

Однако в Трудовом кодексе (ст. 191 ТК РФ) указаны возможные способы поощрения трудовой деятельности работников:

- объявление благодарности;

- вручение грамоты или сертификата;

- награждение денежной премией;

- преподнесение ценного подарка.

В учетной политике и положении о премировании организация может самостоятельно разработать систему поощрения и включить иные способы на свое усмотрение.

Кому полагается

Выплатить или нет тринадцатую зарплату решает руководство. Так же, как и то, кто именно получит премию по итогам года. Это может быть и работник, который увольняется по собственному желанию, и даже выходящий на пенсию. Зачастую она выплачивается особо отличившимся сотрудникам, ответственным за высокий результат, и работникам, не нарушавшим трудовой дисциплины.

Фиксированного размера премии также законодательно не предусмотрено. Размер 13 зарплаты зависит от прибыльности финансового года, по итогам которого ее выплачивают. Если же в отчетном периоде были установлены убытки, то премирования может и не быть.

Размер доплаты определяется либо как среднемесячный заработок, либо как определенная доля от оклада. Величина 13 зарплаты также прописывается в учетной политике организации.

Обязательства по выплате итоговой премии также устанавливаются в учетной политике. Таким образом, возможность установления данной доплаты зависит от следующих факторов:

- результативности каждого сотрудника организации;

- финансового состояния учреждения;

- функционирующей на предприятии системы поощрения.

Поэтому, если в конце года зафиксированы убытки, то не будет являться нарушением тот факт, что организация не выплатит итоговое вознаграждение.

Если учетной политикой либо другим внутриорганизационным документом установлена обязанность выплатить тринадцатую зарплату, и есть сотрудники, которые ее заслужили, не выдать премию нельзя. Работник имеет право через суд потребовать восстановить свои права.

Как начислить

В связи с тем, что понятие и выплата тринадцатой заработной платы не регулируются законодательно, то и в бухгалтерском учете она оформляется не как дополнительная ежемесячная оплата труда.

Организация должна самостоятельно установить, как производится начисление итоговой премии и от каких показателей она зависит. Все это должно быть прописано в уставе, коллективном договоре, положении о премировании сотрудников.

Задача руководителя — определить предельную величину бюджета для премирования, а затем бухгалтер персонифицирует итоговую выплату по каждому работнику.

Изменения могут быть внесены из-за специфики деятельности предприятия или же из-за установленного способа начисления заработной платы.

Если начисление находится в прямой зависимости от фактически отработанных дней, то расчет премиальной выплаты производится только по итогам года.

Источниками для выплаты могут быть нераспределенная прибыль предыдущих лет или специальный фонд, созданный для материального поощрения сотрудников.

Размер премии также может быть и уменьшен из-за несоблюдения работником трудовой дисциплины.

Как оформить

В бухгалтерских документах тринадцатая заработная плата оформляется как:

- премия по итогам года;

- материальное вознаграждение для особо отличившихся сотрудников;

- премиальная выплата для высококвалифицированных работников.

Выбор формы начисления необходимо сделать до начала расчетов.

Как только все исчисления будут произведены, необходимо издать приказ о назначении премии с указанием списка премированных сотрудников и причин выплаты им вознаграждения.

Дополнительная зарплата

Выражение «13-я зарплата» не имеет юридического и документального обоснования. Этот термин просто привился для обозначения ежегодной премии, равной размеру среднемесячного оклада.

Какие сроки выплаты «тринадцатой зарплаты»?

Во времена Советского Союза практика 13 зарплаты была весьма распространена: ее получали почти все работающие граждане, в течение года не имевшие нареканий от руководства. При современных рыночных отношениях каждый работодатель сам решает, в какой форме ему стимулировать своих сотрудников. Некоторые предпочли отказаться от регулярных премиальных, экономя прибыль предприятия, другие же выбрали возможность сохранить полюбившуюся традицию.

Кто имеет право на получение годовой премии?

Трудовой кодекс предусматривает для работодателя следующие формы поощрений сотрудников:

- объявление благодарности с занесением в личную карточку;

- вручение почетной грамоты или другого знака отличия;

- объявление сотрудника лучшим по профессии;

- награждение ценным подарком;

- выплата материального вознаграждения.

13-я зарплата представляет собой разновидность последней формы поощрения.

Как учитывать годовые премии при расчете среднего заработка?

Чаще других ее могут позволить своим сотрудникам руководители крупных предприятий, имеющих более высокие прибыли. Нередко она назначается и на государственных предприятиях, а также в военных ведомствах. Но принять решение о назначении подобной выплаты вправе любой работодатель.

Вопрос: Учитывается ли годовая премия за 2018 г., выплаченная в феврале 2019 г., при расчете среднего заработка для расчета выходного пособия при увольнении по сокращению 31.01.2020?Посмотреть ответ

Общие положения

Отношения между наемным рабочим и нанимателем регламентируются Трудовым кодексом (от 30.12.2001 № 197-ФЗ, действующая редакция от 03.07.2016, с изменениями и дополнениями, вступающими в силу с 01.01.2017).

Согласно ст. 2 ТК государством гарантируются трудовые права и свободы граждан и их защита. В соответствии с ТК РФ:

- расчеты по заработной плате с работниками должны производиться в установленные сроки;

- обязательно своевременное и правильное начисление зарплаты работнику при учете различных вычетов и удержаний;

- обязательно производить отчисления в установленном размере во внебюджетные фонды;

- необходима правильная статистическая и налоговая отчетность.

Таким образом, ТК РФ обеспечивает право каждого работающего гражданина на полное и своевременное получение зарплаты не ниже МРОТ, которая бы обеспечивала достойную жизнь ему и его семье.

Кроме этого, когда насчитывается оплата труда учитываются такие нормативно-правовые акты:

- Постановление Правительства РФ № 922 от 24.12.2007 (действует редакция от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 07.11.2011 № 306-ФЗ (в редакции от 03.07.2016, с изменениями от 19.12.2016) «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»;

- Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

- Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в редакции от 28.12.2016 (ст. 12);

- Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ (часть 1) и от 05.08.2000 № 117-ФЗ (часть 2) в редакции от 28.12.2016;

- Федеральный закон от 06.12.2011 № 402-ФЗ (в редакции от 23.05.2016) «О бухгалтерском учете».

13 зарплата для военнослужащих

Для военнослужащих 13 зарплата установлена законодательно. Она призвана поощрять тех сотрудников, которые несут свою службу добросовестно, тщательно выполняя свои должностные обязанности.Тринадцатая зарплата выплачивается тем военнослужащим, которые служат по контракту.

Законодательно установлен и размер тринадцатой зарплаты военнослужащих. Она составляет не менее трех месячных оклада (см. → ?). Такая выплата осуществляется каждый год. При этом она может быть разделена на несколько частей. То есть выплаты могут осуществляться каждый месяц или квартал. Единственное условие – 13 зарплата должна выплачиваться одновременно с ежемесячным жалованием.

Для военнослужащих расчет премии осуществляется по специфической схеме. На ее размер влияют следующие показатели:

- звание;

- воинская должность;

- оклад.

В том случае, когда военнослужащий только поступил на службу, его премия рассчитывается, исходя из того количества дней, которые он отработал за период.

Премия военнослужащему может не выплачиваться при нарушении им дисциплины воинской части и наложении дисциплинарного взыскания. Есть и другие обстоятельства, при которых 13 заработная плата не положена:

- если служба проходит в частях, где установлена отдельная система премирования за выполнение или перевыполнение поставленных задач;

- уволенные военнослужащие не могут претендовать на получения очередной части тринадцатой зарплаты;

- при выполнении заданий в командировке за территорией РФ и содействии военным других стран военнослужащий лишается права на получение 13 зарплаты.

Ежегодная премия военнослужащего является наследуемой выплатой.

То есть если военнослужащий умирает, полагающуюся ему премию могут получить его супруг (или супруга), дети или иные законные представители.

Кому она предназначается?

Выплата будет осуществляться согласно ст.191 ТК РФ. При этом у каждого предприятия или учреждения имеются собственные регламенты расчета и начисления премиальных средств, согласно которым и определяется, положена ли 13 зарплата.

Это обусловлено тем, что за каждое предприятие ведет налоговую учетную политику и выплачивает налоги.

То есть, нюансы могут быть определены коллективным договором. Но выдавать или не выдавать средства — решает работодатель.

Кроме того, в России она может быть начислена всем трудящимся на предприятии или только отдельным лицам за добросовестность и рабочие успехи.

Соответственно это мотивирует весь персонал к дальнейшей работе.

Коллективный договор может предусматривать случаи, при которых работник может не получить премиальные денежные средства.

К основным случаям можно отнести:

- Несоблюдение больничного режима.

- Нарушение трудового распорядка.

- Оформление больничного за собственный счет более 2-х раз за текущий год.

- Невыполнение установленной нормы.

Также согласно нормативным актам на предприятии может быть выделен перечень тех кому предназначена выплата:

- Для всего рабочего персонала.

- Для работников, перевыполняющих норму.

- Только для высококвалифицированных работников.

Таким образом, определение того, каким категориям положена 13 зарплата в России, проводится работодателем на локальном уровне.

Пример расчета 13 зарплаты при использовании коэффициентов

Предположим, что в предыдущем примере на премии сотрудников выделено 50 000 рублей, которые делятся между ними в зависимости от их стажа и годового заработка.

Расчет долей каждого работника в премиальном фонде приведен в таблице.

| Заработная плата / Доля в общем объеме | Трудовой стаж в компании / Доля в общем объеме | Средняя доля | |

| Общая сумма ∑ | 45 000 / 1 | 6,92 / 1 | |

| Сотрудник 1 | 18 000 / 0,40 | 4 / 0,58 | 0,49 |

| Сотрудник 2 | 15 000 / 0,33 | 2 / 0,29 | 0,31 |

| Сотрудник 3 | 12 000 / 0,27 | 0,92 / 0,13 | 0,20 |

Используя рассчитанные доли, найдем премию каждого сотрудника:

Годовая премия сотрудника 1 = 50 000 х 0,49 = 24 500 рублей

Годовая премия сотрудника 2 = 50 000 х 0,31 = 15 500 рублей

Годовая премия сотрудника 3 = 50 000 х 0,20 = 10 000 рублей

Получится ли у работника заранее рассчитать размер 13-й зарплаты

Сможет ли работник самостоятельно рассчитать размер 13-й зарплаты, которую получит в конце года, зависит от той методики, по которой ведутся расчеты. Если выплачивается оклад, то всё просто. Но вот если нужно применить еще и коэффициент, отображающий количество отработанных дней, то расчет можно произвести только в самом конце года.

Ну и многое, конечно, зависит от руководства. Не всегда заранее можно узнать, какой именно предполагается выделить бюджет для премирования сотрудников. Если год был удачным, тогда премии могут быть даже увеличены. А вот если предприятие оказалось в убытке, то заставить руководство выплатить 13-ю зарплату может и не получиться. Только если пункт об обязательном ежегодном премировании зафиксирован, например, в коллективном договоре, и для этого есть специальный фонд.

Таким образом, руководство само принимает решение, выплачивать ли работникам компании 13-ю зарплату, и устанавливает размер премии по своему усмотрению. Каких-то конкретных требований к процедуре на законодательном уровне нет. Трудовым кодексом РФ решение этого вопроса отдано на откуп работодателям. 13-я зарплата применяется как поощрительная мера, цель которой — стимулировать работника на повышение производительности труда.

Конституция РФ гарантирует оплату труда всем работающим гражданам. Выплаты должны производиться ежемесячно, без задержек, на протяжении всего года. Но существует еще такое понятие, как 13 зарплата. Стоит отметить, что премия не обязательно фиксируется у бухгалтера на предприятии. За трудовые достижения выплачивать дополнительное вознаграждение работодатель не обязан. Это его личное дело. Однако многими все же выплачивается 13 зарплата. Кому положена некий стимул для еще более продуктивной работы в дальнейшем. Кто лучше работает, тот больше получает.

Как рассчитать среднемесячную заработную плату?

Нередко бывает нужно рассчитать среднемесячную заработную плату. Многие думают, что достаточно просто сложить все выплаты за определенный период и разделить на количество месяцев, а некоторые складывают только оклад. Но и то, и другое неверно. Перед тем как рассчитать среднемесячную заработную плату необходимо суммировать все сделанные выплаты, касающиеся оплаты труда, то есть надбавки, вознаграждения, премии, оклад, в общем, все то, что было обложено НДФЛ.

Рассчитываем среднемесячную заработную плату

Во-первых, следует установить период, за который требуется высчитать среднемесячную заработную плату. Например, когда высчитывается сумма компенсации за неиспользованный отпуск, то в этом случае расчетный период будет равен промежутку времени, в котором человек не использовал ежегодный оплачиваемый отпуск. Затем, используя данные из расчетных ведомостей за этот период, нужно просуммировать все произведенные выплаты, которые были обложены подоходным налогом. Однако следует учесть, что из этой суммы нужно будет вычесть любую материальную помощь и различные выплаты, выданные в качества бонуса или подарка.

После этого, полученную сумму потребуется разделить на число месяцев в вашем расчетном периоде. К примеру, если секретарю за 9 месяцев работы было выплачена заработная плата в сумме 99000 рублей, то среднемесячная зарплата будет равна 99000 рублей, делим ее 9 месяцев, и получаем 11000 рублей.

Не полностью отработанный месяц

Некоторые не знают, как произвести расчет среднемесячной зарплаты, если месяц был отработан не полностью. В этом случае, при расчете отпускных выплат и расчете компенсации за неиспользованный отпуск, неотработанный полностью месяц следует округлить следующим образом: если сотрудник отработал в месяце 15 и более дней, то данный период будет входить в расчет как целый месяц. А вот если он отработал меньше 15 дней, то данное время исключается из расчета.

Пособия

Если вам требуется вычислить среднюю заработную плату при расчете пособия по беременности и родам, то следует просуммировать все осуществленные выплаты за последнее 12, либо 24 месяца, после чего нужно также сложить все выплаты за расчетный период и разделить полученную сумму на количество месяцев. Если необходимо рассчитать среднемесячную зарплату для выплаты выходного пособия, то в этом случае вам потребуется взять в расчет последние 12 месяцев. Теперь вы знаете, как посчитать среднемесячную заработную плату, и у вас не будет ошибок в расчете, и вы будете действовать в соответствии с ТК РФ.

Ещё больше интересного

Согласно каким нормам выплачивается 13-я зарплата

В Трудовом кодексе РФ отсутствует прямое упоминание понятия 13-й зарплаты. Зато есть статья 191, в которой идет речь о поощрении за труд. Сотрудники, которые добросовестно выполняют свою работу, могут поощряться со стороны начальства различными способами. В самом кодексе предлагаются такие виды поощрения:

- благодарность,

- премия;

- грамота;

- ценный подарок;

- присвоение звания, например, «Работник года».

Но права работодателя на выбор вида поощрения перечисленными пунктами не ограничиваются. Он может внедрить и другие формы благодарности, однако для этого их необходимо закрепить в локальных актах организации. К таким актам можно отнести:

- коллективный договор;

- локальный акт (правила внутреннего трудового распорядка, устав, положение о дисциплине).

На практике 13-я зарплата применяется на постоянной основе в государственных учреждениях или на крупных предприятиях. Здесь хорошо отлажена кадровая работа, есть лица, умеющие составлять локальную нормативку, поэтому внедрение 13-й зарплаты не вызывает проблем.

Но где бы ни практиковались выплаты 13-й зарплаты, такое название употребляется только среди сотрудников, а сама операция проходит в отчетности под другим наименованием.

Как оформить

В бухгалтерии «тринадцатую зарплату» можно оформить в виде:

- годовой премии всем сотрудникам компании;

- материальной помощи;

- денежного вознаграждения для отдельных сотрудников за высокие результаты в труде;

- премии для специалистов, обладающих высокой квалификацией.

После принятия решения руководством компании о выплате годового вознаграждения, выпускается приказ на бланке установленного образца Т-11 или Т-11а. Эти формы сегодня потеряли свою обязательность, но зарекомендовали себя как наиболее подходящие для таких документов бланки. В бумаге называют причины для принятия решения: достижение высоких финансовых показателей, увеличение производительности труда, экономия основных видов сырья, ресурсов, инструмента и т. д.

Источником выплаты 13 зарплаты работодатель может выбрать денежный фонд, специально созданный руководством для поощрения добросовестных работников.

Бухгалтерские проводки предусматривают выплаты за счет:

- расходов от обычных видов деятельности. Проводка будет выглядеть таким образом: Дебет 20 (23, 25, 26, 44…) Кредит 70.

- счет чистой прибыли. Проводка: Дебет 84 Кредит 70.

Некоторые собственники из АО и ООО выплачивают премиальные из неизрасходованной прибыли прошлых лет. Но данный способ выплаты также надо указать в уставе. Запись такой норма необходима для оформления бухгалтерских операций.

Премии для работников сферы образования

Вопрос премирования работников бюджетной сферы урегулирован по-особому.

Рассмотрим порядок выплат в 2017 году для работников сферы образования.

При определении того, положена ли учителю 13 зарплата, учитываются определенные установленные Министерством Образования критерии.

Для учета у каждого педагога есть оценочный лист, в котором и фиксируются результаты труда.

Стоимость баллов определяется размером бюджета учебного заведения.

Положена ли учителям 13 зарплата, определяется дирекцией учреждения в конце года по итогам оценочных листов и других критериев, предусмотренных в коллективном договоре.

На основании другого метода, в 2017 году рассчитываются стимулирующие выплаты для дошкольных учреждений.

Так, для сотрудников начальной школы, а именно учителей, положенная 13 зарплата рассчитывается следующим образом: 60% премиальных средств распределяется между педагогами, а остальные 40% между другими сотрудниками.

Согласно требованиям ТК, в каждом отдельном учебном заведении этот вопрос регулируется на локальном уровне.

Руководством оформляется специальный документ, основные положения которого согласуются с профсоюзом.

Кому начисляют 13 зарплату

Годовая премия выплачивается за трудовые успехи. Во внутренних документах, фиксирующих правила ежегодного премирования, показатели эффективности работника должны присутствовать. То есть рассчитывать на годовую премию смогут сотрудники, добившиеся хороших результатов на протяжении года и не нарушавших трудовую дисциплину.

В документе указывают основания:

- для увеличения суммы премиальных. Например, за перевыполнение планового объема работ, наличие положительных отзывов потребителей;

- для снижения суммы премиальных. Это могут быть ошибки, нарушения трудовой и технологической дисциплины;

- для лишения годового дополнительного вознаграждения. Причиной могут быть грубые и неоднократные нарушения внутреннего распорядка, служебной дисциплины.

Работники компании, которые состоят в её штате на день издания приказа, но не отработали полный год по уважительным причинам (пришли на предприятие в течение года, вернулись из декрета, не работали по причине длительной болезни), получают премиальное вознаграждение за отработанное время. Чтобы данная норма соответствовала закону, она обязательно должна быть включена в какой-либо внутренний документ.

А вот исключение из премиального списка сотрудников фирмы, которые отработали без нареканий все 12 месяцев в году, но ушли из компании до написания приказа, является спорным моментом. При этом причины увольнения могут быть разными: человек может уволиться как по собственной инициативе, так и по желанию руководства компании, например, при сокращении штата. Увольнение может произойти по независящим от сотрудника причинам (призыв в армию).

Суды нередко придерживаются мнения о том, что вопрос о назначении и выдачи дополнительного вознаграждения не относится к обязанности работодателя, а является его правом. (Определение Московского горсуда от 2 марта 2020 года по делу N 33-6308).

Если в документе компании о премировании существует норма о назначении премии только сотрудникам, состоящим в штате компании на день издания приказа, оспорить невыплату премии не получится.

Повышающие коэффициенты

К окладам военнослужащих всех категорий, в т.ч. и прапорщиков на основании Постановления Правительства РФ от 30.12.2011 г. №1237 добавляется повышающие надбавки за прохождение службы в районах с неблагоприятными или сложными условиями.

- Так, прапорщики, несущие службу на островах Ледовитого океана и его морей, на Командорах, в алмазоностных добывающих районах Якутии, на Курилах и Чукотске, получают оклад в 16 тыс. руб. (северные надбавки -2).

- У прапорщиков, чьи воинские части расположены в Норильске, Островном (Мурманская обл.), повышающий коэффициент равен 1,8, что соответствует окладу – 14,4 тыс. руб.

- Прапорщики Магаданской области, Ленского района Якутии и г. Межгорье (Башкортостан) имеют повышающие надбавки 1,7. Их должностной оклад составляет 13,6 тыс. руб.

- Самый низкий показатель надбавок – 1,15 и оклад в 9,2 тыс. руб. имеют прапорщики Алтайского края, Вологодской, Кировской, Курганской, Омской, Оренбургской областей, Пермского края, Республики Карелия и некоторых других регионов.

- За службу в горных районах с высотами 3 тыс. метров полагается надбавка к окладу в 1,4 раза (11,2 тыс. руб.), на высоте 2-3 тыс. метров – в 1,3 раза (10,4 тыс. руб.), на высоте 1,5-2 тыс. метров – 1,2 раза (9,6 тыс. руб.).

- Прапорщики, несущие службу в пустынях Республики Алтай, Дагестана, Калмыкии и некоторых районов Ростовской области, получают оклады в 1,1-1,3 (8,8 – 10,4 тыс. руб.) раза больше, чем их коллеги в районах с достаточным увлажнением.

Таким образом, повышающий коэффициент может составлять 10-100% к должностному окладу прапорщиков.