Расчет квартальной премии за фактически отработанное время в 2021 году

Содержание:

Систематические

Выплачиваемые регулярно в течение всего года. Такие выплаты могут назначаться за

выполнение различных производственных задач (например, за экономию топлива или электрической энергии). Также премируют сотрудников за выслугу или непрерывный стаж на конкретном предприятии.

Для назначения таких выплат на предприятии должны быть разработаны и приняты локальные акты (например, положения, дополняющие трудовой договор). То есть, выплаты производятся заранее оговорённому кругу лиц и только в установленном размере.

По результатам выполненной работы

Премиальные средства могут быть начислены за текущий месяц, за весь квартал или год. Финансовое вознаграждение за год обычно называют «тринадцатой зарплатой».

Основное условие для получения такого поощрения – это точное выполнение определённых производственных условий и достижение оговорённых показателей. Если сотрудником были допущены какие-либо ошибки или нарушения, его могут лишить премиальных начислений. На сегодняшний день распространена практика «штрафа» за грубые нарушения трудовой дисциплины. Например, за опоздание на три часа могут вычесть 25% от премии. А за прогул будет вычтено до 50%.

За выслугу

Могут начисляться премиальные выплаты как один раз в год, так и регулярно (ежемесячно) либо периодически (за каждый квартал). Выплаты за минувший год производятся в начале наступающего года. Порядок выплат регулируется локальными нормативными актами, в которых прописывается круг лиц, могущих рассчитывать на поощрение, и указывается стаж, дающий права на получение таких выплат. Обычно он включает период работы сроком не менее трёх лет (минимальный срок).

Стаж учитывается по состоянию на 1 января текущего года. Обычно в него добавляют годы службы в армии, периоды обучения на курсах, повышающих квалификацию, годы, потраченные на уход за ребёнком (для женщин).

Премиальные выплаты за непрерывный стаж чаще всего выплачивают один раз в год. Но по решению руководства выплаты могут производиться ежемесячно или ежеквартально. Расчёт ведётся в долях от месячной ставки, а размер долей устанавливается локальными нормативными актами (положениями или правилами).

Пример формирования выплат согласно стажу и доли оклада за месяц:

- от года до трёх лет – размер доли 0,6;

- от трёх до пяти – 0,8;

- от пяти до десяти – 1;

- от десяти до пятнадцати – 1,15;

- свыше пятнадцати – 1,3.

Формулировка для премии за хорошую работу и трудовые результаты сотрудников

Премиальные выплаты — это одна из составных частей оплаты труда. Решение об этом принимается директором предприятия на основе внутренних нормативных актов. В статье подробно рассмотрен вопрос о видах премий за хорошую работу и формулировках для их оформления.

Премия по ТК РФ

Выполняя свои обязанности, сотрудник фирмы должен получать заработную плату для оплаты выполняемой им работы. Однако, это не единственный вид выплат, на который он может рассчитывать. Иногда руководство считает правильным не ограничиваться зарплатой, а делать дополнительные выплаты, которые могут иногда быть важными.

По статье 129 Трудового кодекса Российской Федерации, премиальные платежи — это сумма, которую дают работнику в целях стимулирования сотрудников.

Причины для дополнительных выплат, их порядок, основаны на документах фирмы. Вот примеры:

- правила внутреннего распорядка;

- нормативные акты предприятия;

- коллективный договор;

- другие бумаги.

Виды премий

Есть два типа выплат:

- поощрительные;

- стимулирующие.

Сотрудники получают их за выдающиеся успехи или тогда, когда выполняют свои обязанности добросовестно.

Стимулирующие выплаты делаются для усиления мотивации работников к продуктивности.

Поощрения — это признание успехов работника со стороны руководства и трудового коллектива. Поощрения могут учитываться при карьерном росте.

По статье 129 ТК РФ вознаграждение за труд состоит из трёх частей:

- Оплата выполненного труда.

- Компенсационные выплаты.

- Стимулирующие выплаты.

Правила премирования складываются на предприятии постепенно. Когда говорят о трудовых успехах, берут средние значения показателей. Премируют обычно на основании цифр, полученных за месяц.

Если работника премируют лично, выплата поощрительных сумм не привязывается ко времени, а выполняется в связи с конкретными успехами.

За что можно дать дополнительную премию

Обычно работников премируют по следующим причинам:

- За высокую интенсивность выполненной работы.

- За высокие трудовые показатели.

- Иногда премии присуждаются за высокий уровень качества труда конкретного человека.

- За стаж работы на этом предприятии.

- Поощрительные выплаты за достижение плановых показателей.

Данные выплаты бывают:

- одноразовыми;

- ежемесячными;

- ежеквартальными;

- выполняемыми один раз в год.

Хотя окончательное решение о премировании принимает руководитель предприятия, выплаты делаются не произвольным образом, а соответствует правилам.

Предположим, о премии было объявлено, но выплата не была совершена или сделана частично. Ответственность за ее задержку начальник будет нести такую же, как и за невыплату зарплаты.

Надо учитывать, что производительность труда не единственная причина премирования. Причиной признаются другие действия, которые фирма рассматривает в качестве полезных для себя. Вот несколько примеров:

- Укрепление рыночных позиций по отношению к конкурентам.

- Увеличение количества новых клиентов для фирмы.

- Действия, которые привели к улучшению имиджа компании.

Причины для такого премирования следуют из конкретных интересов фирмы.

Примеры формулировок для премий за хорошую работу

Формулировки для премирования могут быть разными:

- премия за успех в работе.

- за то, что плановые работы выполнены полностью.

- поощрение за выполнение сдачи отчетности.

- премия за рост квалификации работника.

- премирование за организационную работу.

- за то, что была выполнена важная работа.

Образец приказа о премировании

При оформлении приказа на премирование применяют обычно стандартную форму Т-11. В документ потребуется добавить данные:

- Ф. И. О. поощряемого работника с указанием его должности.

- Приводится точная формулировка о причине премирования.

- Указывается конкретная форма премирования (деньги или ценный подарок).

- Указывается документ, обосновывающий выплату. Это может быть, например, служебная записка или внутренний нормативный акт предприятия.

Составление приказа о премировании делается в следующей очередности:

- Каждому руководителю подразделения рассылается уведомление с просьбой провести сбор информации. Необходимо указать, каких сотрудников, по какой причине необходимо включить в список для выплаты премии.

- Эти люди проводят изучение ситуации и выясняют, кто из их сотрудников отвечает критериям для получения премии. Затем информация собирается и отдаётся руководителю.

- Он рассматривает получившийся список, вносит изменения и рассылает руководителям подразделений.

- Они делают свои замечания и предложения и вместе с ними итоговый список передается начальнику для составления окончательного варианта.

- Затем оформляется приказ, на основании которого выполняется премирование.

Основание для назначения

Основание для премирования — это событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- в коллективном договоре;

- в положении по оплате труда;

- в отдельном положении о премировании;

- в положении о стимулировании работников;

- в ином распоряжении руководства.

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

А нужно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Ответ в консультации экспертов КонсультантПлюс.

Рекомендации для бюджетников

Специальный порядок, как начисляется квартальная премия в бюджетной организации, законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания на годовые, месячные или квартальные премии госслужащим и иным работникам бюджетной сферы:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т. п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе установить прямую увязку с количественным или качественным показателями бизнеса:

- для качественных показателей, например работникам отдела продаж, допускается установить квартальное поощрение за выполнение плана продаж на 100% и более;

- для качественных показателей, например работникам бухгалтерии, отдела кадров, часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как считается квартальная премия, тем меньше проблем с подсчетами

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму ежемесячной (ежеквартальной) премии начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Со всей суммы ежемесячной (ежеквартальной) премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы ежеквартальной или ежемесячной премии нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Производственную ежемесячную премию, не зависящую от достигнутых производственных результатов, включите в налоговую базу по НДФЛ в последний день месяца, за который она начислена (вместе с зарплатой). Непроизводственную премию, производственную ежемесячную премию за достигнутые производственные результаты, а также ежеквартальную премию – в том месяце, в котором они выплачены.

Непроизводственные премии не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

При выплате производственной ежемесячной премии проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена (вместе с зарплатой), если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц (это может быть фиксированная ежемесячная сумма). Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя считать вознаграждением за выполнение трудовых обязанностей. В этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Сумму ежеквартальной премии включите в налоговую базу того месяца, в котором она выплачена. Дело в том, что в целях расчета НДФЛ премии, начисленные за период работы более месяца, нельзя отнести к расходам на оплату труда. Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход. А указанные премии начисляются за период, превышающий один месяц. Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России (письма от 27 марта 2015 г. № 03-04-07/17028, от 12 ноября 2007 г. № 03-04-06-01/383).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце выплаты, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформления отдельного платежного поручения может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.

Учет премии за квартал в расчете среднего заработка

Правила расчета среднего заработка установлены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение).

Ст. 139 ТК РФ указывает на необходимость учета в этом расчете всех выплат, образующих применяемую систему оплаты за труд, вне зависимости от их источников и определяет период, за который берут данные для исчисления.

Положение более предметно описывает порядок включения в расчет доходов каждого вида и правила осуществления расчетных процедур для ситуаций:

- не целиком отработанного периода исчисления;

- отсутствия доходов в периоде исчисления;

- суммированного учета времени работы;

- повышения окладов (тарифных ставок).

Отдельно указано на особенности принятия в расчет премий. В качестве общего для премий установлено правило (п. 15 Положения) о включении в определение среднего заработка их сумм с учетом времени фактической отработки за период исчисления, если последний отработан не весь или в нем есть периоды, исключаемые из расчета. Если в момент начисления премии время фактической отработки было учтено, то это правило не применяют. Если время фактической отработки при начислении премии не учитывали, то придется расчетным путем установить ту часть премии, которую возможно принять в расчет. Делают это умножением суммы премии на отношение времени фактической отработки за расчетный период в рабочих днях к общему числу рабочих дней в этом периоде (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Непосредственно к премиям за квартал имеет отношение еще одно правило (п. 15 Положения), предписывающее премиальные, начисленные за период больше месяца, учитывать в расчете:

- в их реальном размере по каждому из оснований премирования, если период начисления премиальных не больше периода исчисления среднего заработка;

- в размере части премии, приходящейся на каждый из месяцев периода расчета, если период начисления премии оказывается больше периода исчисления среднего заработка.

Таким образом, премию за квартал учитывают при исчислении среднего заработка, когда эта премия:

- представляет собой составную часть системы заработной платы;

- имеет установленные внутренним нормативным актом правила исчисления;

- начислена в периоде исчисления среднего заработка;

- не является дублирующей выплату такой же периодичности по аналогичному основанию в одном и том же периоде;

- начислена с учетом доли времени фактической отработки или пересчитана пропорционально такой доле за период исчисления среднего заработка.

Вопрос принятия в расчет полной или неполной суммы премии будет зависеть от того:

- в полном объеме или нет отработан период исчисления среднего заработка;

- целиком или нет период начисления премии попадает в период расчета;

- учтена ли доля времени фактической отработки при начислении премии.

Полную сумму премии за квартал можно взять в расчет в таких ситуациях:

- Период исчисления отработан весь целиком. При этом оказываются не играющими роли ни период, за который начислялась премия, ни факт учета или неучета доли времени отработки при ее начислении.

- Период расчета отработан не весь, но квартал, к которому относится премия, полностью попал в него, и при начислении премиальных учитывалась доля времени отработки.

Придется пересчитывать сумму премиальных в пропорции к доле времени фактической отработки в периоде расчета, когда последний оказывается отработанным не целиком, а квартал, за который исчислена премия:

- весь входит в расчетный период, но премиальные начислялись без учета времени фактической отработки;

- не входит в период расчета или попадает в него только частично. При этом не будет играть роли факт учета или неучета доли времени фактической отработки при исчислении премии.

О том, как в среднем заработке будут учитываться иные премии, читайте в статье «Учитывается ли премия при расчете отпускных?».

Определение

Порядок финансового поощрения служащих на фирме определяет статья 129 Трудового кодекса России, которая предусматривает, что зарплата трудящегося человека состоит из должностного оклада, а также обязательных надбавок, связанных с исполнением трудовой деятельности. Вместе с тем, как уже говорилось выше, локальными правовыми актами может устанавливаться справедливая и равная возможность получения дополнительного денежного вознаграждения служащих.

В целом, в законодательстве нет единого определения того, что такое квартальная премия. Ее действие не предусмотрено законодательством, а является мерой поощрения, придуманной работодателями для дополнительного стимулирования служащего на предприятии.

Квартальной премией можно назвать дополнительный денежный перевод в пользу работников, который соответствует следующим критериям:

- выплачивается сразу всем служащим или только выборочно;

- переводится раз в три месяца (единожды на квартал);

- установлены строгие основания выплаты денег, которые связаны с поощрением и стимулированием большей эффективности работы.

Нет единых требований к тому, по какой формуле будет считаться премиальное вознаграждение. Но эта формула должна быть одинаковой для всех служащих, независимо от занимаемой должности.

Основание для выплаты

Учитывая, что законом не установлено единое определение квартальной премии, то и фиксированный список оснований для ее выплаты найти едва ли получится. Так, премирование – дополнительное поощрение, которое предоставляется для реализации следующих целей:

- стимулирование эффективности работы на будущее;

- поощрение лиц, которые показали хорошие результаты трудовой деятельности в прошлом.

Выплачиваться денежная поддержка может только по окончанию квартала, то есть каждые три месяца работы.

Несколько нестандартных разъяснений

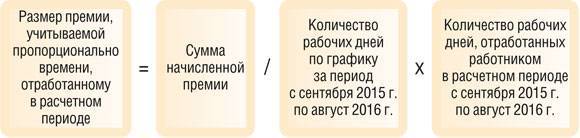

СИТУАЦИЯ 1. Премия начислена без учета фактической отработки за рабочий период, полностью входящий в расчетный период.

К примеру, работник поступил на работу с 1 марта 2016 г. Ему предоставлен отпуск с 1 августа 2016 г. Расчетный период: март 2015 г. — июль 2016 г. Период с марта по июль 2016 г. он отработал полностью. В июле 2016 г. работнику начислена премия за I полугодие 2016 г. без учета отработки в I полугодии. Как учитывать эту премию?

Минтруд, давая разъяснения по учету полугодовой премии в аналогичной ситуации, разъяснил, что ее размер при исчислении среднего заработка учитывается пропорционально отработанному в I полугодии времени, то есть пропорционально фактически отработанному времени в периоде, за который начислена премияПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 2).

Следовательно, в рассматриваемой ситуации премию берем в размере 4/6 и всю полученную сумму учитываем при исчислении среднего заработка.

СИТУАЦИЯ 2. Премия начислена c учетом фактической отработки за рабочий период, частично входящий в расчетный период.

Например, работник уходит в отпуск в сентябре 2016 г. В расчетном периоде (сентябрь 2015 г. — август 2016 г.) он был в ежегодном отпуске в сентябре 2015 г. В расчетном периоде ему была начислена ежеквартальная премия за III квартал 2015 г. с учетом времени, отработанного в III квартале 2015 г.

Минтруд в подобной ситуации счел, что премию вообще не нужно учитыватьПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 3). Видимо, он исходил из того, что за 1 месяц рабочего периода, который приходится на расчетный период, работник был в отпуске и за этот месяц премия ему не начислялась. Ведь премия за квартал была начислена с учетом фактической отработки. Если руководствоваться такой логикой, то премии, начисленные с учетом фактической отработки в расчетном периоде, за рабочие периоды, не входящие в расчетный, вообще не должны учитываться при исчислении среднего заработка. А это противоречит цели выплаты среднего заработка — сохранить работнику уровень зарплаты, которая ему была начислена в течение расчетного периода, независимо от того, за какой период производятся начисления.

То есть квартальную премию нужно учесть частично, поскольку расчетный период (сентябрь 2015 г. — август 2016 г.) отработан не полностью.

СИТУАЦИЯ 3. В расчетном периоде было исключаемое время, и на него попал нерабочий праздничный день.

По мнению Минтруда, такой день, если он приходится на время предыдущего отпуска, попадающего на расчетный период, нужно учитывать в числе календарных дней неполного месяца расчетного периода. Ведь такой день в число дней отпуска не входит и не оплачивается по среднему заработку. А при исчислении среднего заработка из расчетного периода исключаются дни, оплачиваемые по среднему заработкуПисьмо Минтруда от 15.04.2016 № 14-1/В-351. Однако в такой ситуации приоритет имеет исключаемое из расчетного периода время. Период отпуска имеет начало и окончание. Если отпуск прерывается, то об этом издается приказ. В рассматриваемом случае отпуск не прерывается, а значит, все дни внутри этого периода исключаются из расчетного периода.

Ранее Минтруд в отношении нерабочих праздничных дней, приходящихся на период командировки, разъяснял, что такие дни нужно исключать, так как они приходятся на период командировки и исключаются вместе с этим периодомПисьмо Минтруда от 13.08.2015 № 14-1/В-608. И это несмотря на то, что такие дни в командировке по среднему заработку тоже не оплачиваются.

***

Как видим, Минтруд высказывает противоречивые точки зрения по рассматриваемым ситуациям. Но проблемы с трудинспекцией возможны, только если средний заработок будет занижен.

2019 г.

- При расчете больничного пособия средний заработок сравнивается с чистым МРОТ, № 7

- Справки о заработке работников: когда и как их оформлять, № 19

- Учитываем премии в среднем заработке для частых командировок, № 16