Кбк для уплаты налога на имущество физлиц

Содержание:

КБК 18210602010021000110 – какой налог 2019 года?

Copyright: фотобанк Лори При перечислении налогов плательщики должны правильно указывать код КБК.

Для каждого вида обязательств используется определенное значение кода. Если в документ внести неверный показатель, могут возникнуть проблемы с зачислением средств на счет в ИФНС.

Из этой статьи вы узнаете, что обозначает КБК 18210602010021000110, какой налог 2019 года соответствует этому коду. В 2019 г. применение КБК производится согласно Приказу Минфина РФ № 65н от 01.07.2013 г.

(в ред. от 22.06.2019 г.). По КБК 18210602010021000110 предприятиями уплачивается налог на имущество, не входящее в ЕСГ (Единую систему газоснабжения).

КБК в 2020-2021 годах: таблица по страховым взносам

Наша таблица КБК в 2020-2021 отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

КБК по страховым взносам за работников

|

Вид платежа |

КБК |

||

|

Взносы, начисленные за периоды до 2017 года, уплаченные после 01.01.2017 |

Взносы за 2017-2021 годы |

||

|

Взносы на обязательное пенсионное страхование |

взносы |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

пени |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

штраф |

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Взносы на обязательное социальное страхование |

взносы |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

пени |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

|

штраф |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

|

Взносы на обязательное медицинское страхование |

взносы |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

пени |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

штраф |

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

Взносы «на травматизм» |

взносы |

393 1 02 02050 07 1000 160 |

|

|

пени |

393 1 02 02050 07 2100 160 |

||

|

штраф |

393 1 02 02050 07 3000 160 |

КБК по страховым взносам ИП

|

Вид платежа |

КБК |

||

|

Взносы, начисленные за периоды до 2017 года, уплаченные после 01.01.2017 |

Взносы за 2017-2021 годы |

||

|

Фиксированные взносы в ПФР, включая взносы |

взносы |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160* *Единый КБК для фиксированной части и взносов с доходов свыше 300 000 руб. действует с 23.04.2018 |

|

Взносы в ПФР 1% с доходов свыше 300 000 руб. |

взносы |

182 1 02 02140 06 1200 160 |

|

|

пени |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

|

штраф |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

|

Взносы на обязательное медицинское страхование |

взносы |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

пени |

182 1 02 02103 08 2011 160 |

182 1 02 02103 08 2013 160 |

|

|

штраф |

182 1 02 02103 08 3011 160 |

182 1 02 02103 08 3013 160 |

Скачать таблицу КБК для пеней и штрафов по взносам на ОПС по дополнительным тарифам можно здесь.

Расшифровка КБК 18210606032041000110

КБК 18210606032041000110 в 2020 году остается действующим кодом без каких-либо изменений. Расшифровать КБК 18210606032041000110, то есть установить, какой налог налогоплательщик вправе перечислить в госбюджет в 2020 году с этим кодом, можно двумя способами.

- Первый — найти по цифровому ряду кода его расшифровку в специальном справочнике КБК.

- Второй способ — самостоятельно расшифровать код бюджетной классификации, разделив его на составляющие регистры, в которых закодирована определенная информация, и проведя расшифровку отдельно каждой комбинации. Затем, объединив полученные результаты, сформировать назначение платежа, перечислимого в госбюджет с этим кодом.

https://www.youtube.com/watch?v=ytdevru

Для расшифровки кода выделим информационные регистры, определим их границы в цифровом ряду КБК и произведем расшифровку закодированной категории информации.

| Содержание информационного регистра в КБК | Границы информационного регистра: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в регистре |

| |182| | с 1 по 3 | наименование Фонда – получателя средств | ФНС |

| |1| | 4 | группа поступления денежных средств | доход |

| |06| | с 5 по 6 | код платежа | налог на имущество |

| |06032| | с 7 по 11 | код статьи дохода в госбюджете | за земельный участок, принадлежащий организации, расположенный в городском округе |

| |04| | с 12 по 13 | уровень бюджета | бюджет городского округа |

| |1000| | с 14 по 17 | основание платежа | налог в ФСН |

| |110| | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

Особое внимание при расшифровке цифрового ряда кода стоит обратить на регистр цифр с порядковыми номерами с 14 по 17. Именно этот регистр кодирует основание платежа, то есть шифруют статус платежа: налог, пени или штраф

Изменяя комбинацию цифр в этом регистре, налогоплательщик сможет сформировать коды для уплаты пеней и штрафов.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ЧАСТИ СУММЫ НАЛОГА, ПРЕВЫШАЮЩЕЙ 650 000 РУБЛЕЙ, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 000 000 РУБЛЕЙ

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ЗА ИСКЛЮЧЕНИЕМ УПЛАЧИВАЕМОГО В СВЯЗИ С ПЕРЕХОДОМ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С СУММ ПРИБЫЛИ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ПЕРЕШЕДШИМИ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОТНОШЕНИИ ДОХОДОВ В ВИДЕ ПРОЦЕНТА (КУПОНА, ДИСКОНТА), ПОЛУЧАЕМЫХ ПО ОБРАЩАЮЩИМСЯ ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА, А ТАКЖЕ ДОХОДОВ В ВИДЕ СУММЫ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ КАЗНАЧЕЙСКИМ ОБЯЗАТЕЛЬСТВАМ, ОБЛИГАЦИЯМ И ДРУГИМ ГОСУДАРСТВЕННЫМ ЦЕННЫМ БУМАГАМ БЫВШЕГО СССР, ГОСУДАРСТВ — УЧАСТНИКОВ СОЮЗНОГО ГОСУДАРСТВА

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

КБК 18210606032043000110 — штрафы на земельный налог для юридических лиц

КБК для уплаты штрафа на земельный налог для юридически лиц также размещен в специальном справочнике или может быть сформирован из КБК для уплаты налога.

В отличие от кода бюджетной классификации для перечисления пеней, код для уплаты штрафа в блоке цифр с 14 по 17 из цифрового ряда КБК для налога должен быть заменен на комбинацию <3000>, сформировав новый цифровой ряд 18210606032043000110.

Подводим итоги: в таблице приведены коды для перечисления всех видов платежей, касающихся земельного налога, уплачиваемого юридическими лицами за участок, зарегистрированный в городском округе.

| КБК для перечисления налога | 18210606032041000110 |

| КБК для перечисления пеней | 18210606032042100110 |

| КБК для перечисления штрафа | 18210606032043000110 |

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.

В какой части платежки указывается КБК

У некоторых плательщиков возникают сложности с корректным указанием КБК в платежном поручении. Прежде всего, связаны они могут быть с обнаружением поля для указания соответствующего кода. В платежках, формируемых ИП и юрлицами, КБК всегда указывается в поле 104.

См. также «Заполняем поле 104 в платежном поручении (нюансы)».

Форма данного финансового документа унифицирована — она должна соответствовать образцу, утвержденному в приложении 2 к положению Банка России о переводах денежных средств от 19.06.2012 № 383-П. Номера полей, включая поле 104, обозначены в приложении 3 к положению № 383-П (его можно использовать как вспомогательный источник при составлении платежки в банк).

Если КБК неверный: последствия

Ошибки при заполнении платежного поручения можно разделить:

- На критичные — которые приводят к неперечислению платежа в бюджет (и как следствие, возникновению недоимки, на которую начисляются пени).

К таким ошибкам относятся (подп. 4 п. 4 ст. 45 НК РФ):

- указание некорректного счета УФК;

- указание некорректного названия банка, в котором открыт счет ИФНС.

- Некритичные — которые не сопровождаются неперечислением платежа в бюджет, однако могут привести к тому, что платеж попадет в разряд невыясненных.

Неверное указание КБК — в числе таких ошибок. ФНС, получив платежку с некорректным КБК, с высокой долей вероятности, ориентируясь на прочие реквизиты, верно классифицирует и зачтет платеж. Но если имеющихся данных будет недостаточно, то налоговики внесут платеж в невыясненные поступления. Предпринимателю в этом случае следует подать в ФНС уточнение по платежу с указанием верного КБК.

Оплачивая патент, ИП в платежке должен указать верный КБК. Он выбирается исходя из типа населенного пункта (муниципалитета), в котором ведется деятельность. Неверное указание КБК может привести к внесению налоговиками платежа в категорию невыясненных денежных поступлений.

Как расшифровывается в 2019 году КБК 18210502010022100110. Платеж по какому налогу скрывается за этой расшифровкой. Порядок применения этого кода бюджетной классификации.

Юридические и физические лица регулярно сталкиваются с кодами бюджетной классификации, сокращенно КБК, когда необходимо внести в бюджет тот или иной платеж. Это могут быть налоги, взносы, пошлины, проценты по ним, а также штрафы, пени, доплаты и прочие платежи.

Есть свои коды бюджетной классификации и у юрлиц со льготной системой налогообложения. Один из таких кодов, КБК 18210502010022100110. В 2019 году он расшифровывается, как уплата пени организацией или частным предпринимателем по единому налогу на вмененный доход.

Это зашифровано в структуре самого кода. В частности 4-6 цифра, образующие число 105, указывают, что речь о налоге на совокупный доход. А цифры с 14 по 17 уточняют, что за платеж. В данном случае комбинация 2100 расшифровывается как пени.

КБК 18210502010022100110 предназначен только для указанной категории компаний, ИП и конкретного платежа. Если расчет налога не связан с ЕНВД, либо требуется уплатить этот ЕНВД, штраф по нему, КБК меняется.

https://www.youtube.com/embed/

Расчет налога

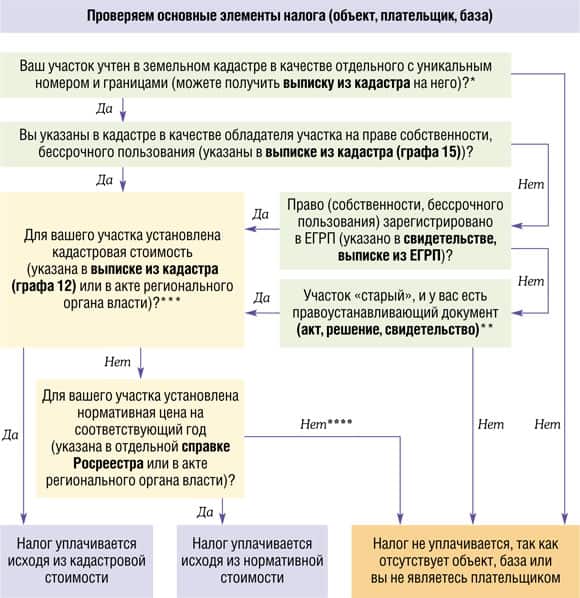

В качестве налоговой базы тут используется кадастровая стоимость участка. Если земельный участок был приобретен в текущем году, то проводить государственную кадастровую оценку не требуется. В ином случае без нее узнать точную кадастровую стоимость не получится, а значит, и провести расчет налога не удастся. На самом деле переоценка и расчет кадастровой стоимости земли осуществляется ежегодно. По этой причине каждый год происходят и определенные изменения в налоговой базе.

Узнать самостоятельно кадастровую стоимость можно на сайте Ростреестра. Для этого необходимо в нужном поле отразить регистрационный номер участка. От кадастровой стоимости зависит выбор ставки, по которой впоследствии будет рассчитываться налог. В каждом регионе применяются свои определенные ставки, но, несмотря на это, они обязаны быть в соответствии с величиной указанного в НК.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

Налоговое уведомление

КБК 18210601020041000110, какой налог это узнают все физлица, которые стали владельцами недвижимого имущества. Ведь именно по этому коду они обязаны осуществлять перечисление налоговой суммы указанной налоговой службой. Да, если даже физлицо стало владельцем недвижимости буквально в прошлом месяце, в течение недолгого времени, он будет извещен налоговыми службами о величине налога, который он обязан, будет уплатить в определенный срок.

Также в уведомлении, для физлица присутствует и другая информация, уточняющая, за какой именно объект недвижимости физлицо обязано уплатить налог, а также его величину. Налоговое уведомление приходит примерно за месяц до наступления дня, когда должен быть осуществлен платеж налога. Хотя стоит заметить, что бывают исключения когда владельцы недвижимости так и не получают уведомление о начисленном налоге.

В этой ситуации, не стоит думать, что налог можно не платить. По закону, при отсутствии уведомления из налоговой службы, физлицо должно передать лично всю информацию, касающуюся имеющегося у него во владении недвижимого имущества и транспортного средства. Это относится и к приобретенному в текущем году недвижимому имуществу. К примеру, если физлицо приобрело новое жилье в середине 2020 года, а уведомления от налоговых служб о начисленном за нее налоге так и не пришло. То обязательно до 31 декабря последующего года, физлицо обязано предоставить в ИФНС копию документа подтверждающего права на купленную недвижимость.

Письмо Федеральной налоговой службы от 15 июня 2017 г. № ЗН-4-22/11334 “Об уточнении реквизитов платёжных документов по страховым взносам”

11 июля 2017

ФНС России в целях организации работы налоговых органов по уточнению реквизитов в расчетных документах, оформленных в счет уплаты страховых взносов за расчетные периоды после 01.01.2017 сообщает следующее.

В соответствии со статьей 45 Налогового кодекса Российской Федерации (далее — Кодекс) процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым налоговыми органом по уточнению платежей, администрируемых ФНС России.

Вместе с тем, в соответствии с пунктом 9 статьи 45 Кодекса уточнение реквизитов в расчетных документах по уплате страховых взносов не производится, в случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Необходимо учитывать, что выгрузка сведений налоговыми органами в отделения ПФР по уплате страховых взносов осуществляется по КБК 18210202010061010160 и 18210202140061110160.

Таким образом, операции уточнения реквизитов расчетных документов по указанным КБК производятся со следующими особенностями.

В случае обнаружения плательщиком ошибки в платежных документах по уплате страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный фонд Российской Федерации на выплату страховой пенсии (КБК 18210202010061010160) за расчетный (отчетный) период с 01.01.2017, плательщик обращается с заявлением об уточнении реквизитов в налоговый орган.

Налоговый орган должен проанализировать сведения по уплате, выгруженные в отделения ПФР для целей ведения персонифицированного учета, по налогоплательщику, представившему заявление на уточнение реквизитов по страховым взносам.

Необходимо учитывать, что при ежемесячной выгрузке в отделения ПФР сведений по страховым взносам для целей ведения персонифицированного учета сумма уплаченных страховых взносов не может превышать начисленную сумму по страховым взносам.

Так, например, плательщиком начислено по страховым взносам — 100 руб., а уплата произведена на 150 руб. Таким образом, в выгрузке сведений не учтено 50 руб. уплаченных авансовых платежей. По платежным документам, на сумму, не превышающую 50 руб., налоговый орган по заявлению плательщика может вынести решение об уточнении реквизитов. При этом, если плательщиком оформлен один расчётный документ на сумму, превышающую 50 руб., операция уточнения не производится.

В случае, если сведения об уплаченной сумме выгружены налоговыми органами в отделения ПФР, уточнение реквизитов в платежном документе в соответствии с п. 9 ст. 45 Кодекса, налоговый орган не производит.

Например, плательщиком начислено по страховым взносам — 100 руб., уплата произведена на 100 руб. Таким образом, в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Произвести мероприятия по уточнению реквизитов в платежных документах невозможно.

Такой же порядок действует и при уточнении реквизитов в платежных документах страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды начиная с 1 января 2017 года), код бюджетной классификации 18210202140061110160.

В отношении других кодов бюджетной классификации по уплате страховых взносов уточнение реквизитов в платежных документах налоговый орган производит в порядке, установленном п. 7 статьи 45 Кодекса.

| Действительный государственныйсоветник Российской Федерации2 класса | Н.С. Завилова |

Платежные реквезиты для перечисления налога на имущество, уплачиваемого налогоплательщиками — физическими лицами для Пермского края

«ИНН», «КПП» получателя – значения ИНН, КПП налогового органа (по месту нахождения имущества налогоплательщика);

Получатель — УФК по Пермскому краю и в скобках указывается сокращенное наименование налогового органа по месту нахождения имущества;

Банк получателя: ГРКЦ ГУ Банка России по Пермскому краю, г. Пермь

Расчетный счет: 40101810700000010003; БИК 045773001

Код ОКАТО (соответствует месту нахождения имущества налогоплательщика).

Код бюджетной классификации (КБК):

18210601020040000110 — «Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов»

18210601030050000110 — «Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий» (имеются в составе Горнозаводского, Чердынского и Красновишерского районов);

18210601030100000110 — «Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах поселений»

При перечислении налога 14-17 разряды КБК принимают значение 1000,

При перечислении пени 14-17 разряды КБК принимают значение 2000,

При перечислении штрафа 14-17 разряды КБК принимают значение 3000

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

КБК ОМС на 2020 год

Новые КБК ОМС на 2020 год:

- — 39210202101081011160 – взносы по ОМС работающего населения (за 2013 год);

- — 39210202101081012160 – взносы по ОМС работающего населения, которые были ранее зачислены в бюджет территориальных фондов;

- — 39210202101082011160 – пеня по взносам на ОМС работающего населения по задолженности за 2012 г;

- — 39210202101082012160 – пеня по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов;

- — 39210202101083011160 – штраф по взносам на ОМС за 2012г.;

- — 39210202101083012160 — штрафы по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов (по периодам до 1.01.2012).

КБК для уплаты налогов для организаций и ИП на спецрежимах

Разница состоит лишь в сумме перечислений и сроке. В 2021 году ИП за себя обязан уплатить взнос в фиксированном размере 6884 рублей. Срок погашения установлен до 31 декабря отчетного года. При этом предприниматель может возместить обязательство в полном размере за один платеж, либо разбить его на части и выплачивать в течение отчетного периода.

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2021 г. При уплате этого налога нужно указать в платежке КБК 182 1 0500 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

ИП, у которого есть работники, вне зависимости от применяемого режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» НДФЛ используется КБК 182 1 0100 110.

За счет использования данных кодов государственные учреждения получают возможность для корректной интерпретации информации о проводимых платежах, то есть указать основные сведения касательно того, зачем проводится платежная операция, кто является адресатом указанной суммы и еще целого ряда других.

Когда предприятие или ИП оплачивают налог УСН «доходы», КБК 2018 года они указывают в платежном поручении в соответствии с положениями Приказа Минфина РФ № 65н от 01.07.2013 г. Шифр КБК УСН «6 процентов» 2021 г. представлен комбинацией из 20 цифровых символов. Каждому числу в коде соответствует определенное информационное значение.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2021 года.

При детальном изучении значения 18210501011012100110 КБК становится ясно, что этот код предназначается для оплаты в бюджет пени (на это указывает значение «2100» 14-17 символов кода). По какому налогу? Данное значение КБК используется юрлицами или ИП, работающими на УСН с объектом «Доходы», при перечислении пеней по «упрощенному» налогу.

Cвидетельство о постановке на учет физического лица будет подписано усиленной квалифицированной электронной подписью.

Желательно до 30 сентября (чтобы не спорить с налоговой). Можно до 25 октября включительно, но при этом не позже уплаты налога на упрощенной системе налогообложения.

КБК для уплаты пени

Иногда в платежной квитанции по сбору на землю указывается КБК 18210606042042100110. Какой налог оплачивать по этому номеру? Код означает тот же сбор — земельный налог, а точнее пеня по сбору.

Если гражданин своевременно не оплатил пошлину на землю, то ИФНС начисляют штраф (пени) на просроченный платеж. Размер пени утвержден ст. 75 НК РФ, где установлена ставка пени — 1/300 ставки рефинансирования ЦБ РФ на момент просрочки платежа. Общая сумма задолженности рассчитывается по формуле:

|

Количество дней просрочки * сумму неуплаченного налога * 1/300 = сумма пени |

Чтобы не допустить начисления пени, лучше оплачивать сбор на земельную собственность в сроки, установленные для физлиц, — до 1 декабря того года, за который сбор начислен. То есть налог на земельное имущество за 2018 год необходимо зачислить в налоговую казну до 1 декабря 2019 года.

КБК для уплаты прочих налогов для всех организаций и ИП

Налог платят согласно ежеквартальному расчету. Даты уплаты ЕНВД:

- 25.04.18 — за I кв.;

- 25.07.18 — за II кв.;

- 25.10.18 — за III кв.;

- 25.01.19 — за IV кв.

Оплачивается налог вне зависимости был ли получен доход и работала фирма или нет. До тех пор, пока фирма числится, как налогоплательщик «вмененки» – оплата обязательна, подача нулевой декларации не утверждена. КБК ЕНВД 2021 для юридических лиц описаны далее в разделе КБК для перечислений ЕНВД, пеней и санкций для ИП 2018–2019 гг.

В прошлом году введены коды бюджетной классификации, которые применяются при:

- уплате налога на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2017 года по 31 декабря 2021 года (приказ Минфина России от 9 июня 2017 г. № 87н);

- перечислении акцизов на электронные сигареты, никотинсодержащие жидкости и табак для кальянов (приказ Минфина России от 6 июня 2017 г. № 84н).

В этой статье собраны КБК на 2020 год. Таблица является наиболее удобной формой представления кодов. Для исключения ошибок при перечислении налогов и взносов настоятельно рекомендуется проверять по таблице коды бюджетной классификации для платежных поручений.

За каждый день, наступающий после дня, когда можно было совершить оплату налога, будет осуществляться начисление пени. Величина ее составляет одну трехсотую часть от примененной налоговой службой ставки. При длительном игнорировании уплаты налога, налоговый орган может передать уведомление о наличии у физлица задолженности его работодателю, для осуществления вычета его из заработной платы.