Проводки по начислению налога усн: как заполнить баланс, сроки уплаты и порядок заполнения

Содержание:

Начисляем и уплачиваем налог

Вы вычислили налоговую базу за определенный период времени. Что дальше?

Дальше вычисляем сумму ЕН к уплате в бюджет (строка 110 декларации). Для этого базу умножаем на соответствующую налоговую ставку и вычитаем из полученного значения сумму уже уплаченных налоговых взносов. Полученная величина — налог или аванс, который вам надо отразить в учете к начислению или уплате в бухгалтерской программе, например 1С.

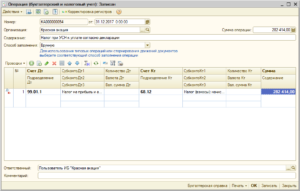

Если у вас стоит 1С версии младше 8.3.0.31.11, проводки по единому налогу УСН вам придется вводить вручную либо воспользоваться полуавтоматическим заполнением. Для полуавтоматического заполнения необходимо:

- Зайти на главную страницу программы;

- Войти в раздел «Корреспонденция счетов»;

- Для начисления налога в раскрывающемся списке по дебету выбираем счет «99», а по кредиту «68» субсчет «12».

- В столбце «Документы» находим гиперссылку «Операция БУ и НУ» и переходим по ней. Заполняем пустые поля, указываем сумму.

- Нажимаем Enter и можем лицезреть готовую операцию в журнале.

Аналогичным образом делам проводку по уплате ЕН с корреспонденцией счетов «Дт 68.12 Кт.51», при этом указываем документ — «списание с р/с» на закладке «Банк и Касса». Кстати, в более поздних версиях 1С начисление и уплата налога по УСН полностью автоматизированы.

Способы ведения бухгалтерского учета при упрощенной системе налогообложения

Для компаний, ведущих деятельность на УСН, бухгалтерский учет стал необходимым после того, как был принят соответствующий законопроект. Однако возможность вести учет в упрощенном варианте упразднена не была. Это актуально для субъектов малого бизнеса, к которым в подавляющем большинстве относятся компании, работающие на «упрощенке». Рекомендации по ведению бухгалтерского учета при упрощенной системе налогообложения были одобрены Министерством Финансов РФ.

Для компаний, ведущих деятельность на УСН, бухгалтерский учет стал необходимым после того, как был принят соответствующий законопроект. Однако возможность вести учет в упрощенном варианте упразднена не была. Это актуально для субъектов малого бизнеса, к которым в подавляющем большинстве относятся компании, работающие на «упрощенке». Рекомендации по ведению бухгалтерского учета при упрощенной системе налогообложения были одобрены Министерством Финансов РФ.

Вести бухгалтерскую отчетность можно различными способами

Если не принимать во внимание масштаб предприятия, но учесть, что оно работает на специальном упрощенном режиме, то методы ведения бухучета будут следующими:

- Стандартный бухгалтерский учет с полным объемом отчетной документации подходит для тех компаний, что платят налоги по упрощенной системе, но по ходу деятельности имеют риск перехода на общий режим. Как правило, такие компании уже не относятся к малому бизнесу, так как масштабы их деятельности превысили характеристики небольшого предприятия. Полный объем бухучета в приоритете и для организаций на УСН, которые применяют бухгалтерские данные для экономического анализа бизнес-процессов и получения детальных параметров.

- Возможно осуществление полноценного бухгалтерского учета по всем правилам, но с небольшими упрощениями в отчетности. Допускается упразднение некоторых ПБУ, корректировка в текущем году допущенных ошибок в предыдущих периодах, изменение плана счетов, сокращение регистров бухучета. Такой способ подходит для малых предприятий, которые ведут разноплановую деятельность и нуждаются в отражении каждого нюанса для дальнейшего анализа, но в упрощенном виде.

- Сокращенное ведение бухучета ограничивается заполнением данных о фактах финансово-хозяйственной деятельности фирмы в специальной книге. Она содержит таблицу, в которой ведется двойная запись. Такой способ подходит для небольших компаний, чья деятельность однообразна и операций с движением средств немного. При этом используется ограниченное число бухгалтерских счетов.

- Малые предприятия могут вести книгу учета доходов и расходов в табличной форме, но при этом метод двойной записи не используется.

- Допускается ведение бухгалтерии на специальном упрощенном режиме выплаты налоговых обязательств кассовым методом.

Никаких методических рекомендаций по ведению бухгалтерии кассовым методом нет. Причиной этого может быть тот факт, что кассовый метод не дает полной и до конца достоверной информации о финансово-хозяйственной деятельности компании. Кассовый метод искажает не только действительное положение вещей на фирме, но и бухгалтерские отчетные документы.

Исходя из вышесказанного рекомендуется использовать метод начисления. Кассовый больше подходит для ведения учета для налоговых органов. Например, именно таким образом происходит отражение операций и рассчитываются доходы и расходы для исчисления налоговой базы в КУДиР. Ведение этого документа обязательно для ИП и ООО, ведущих бухучет на УСН в 2016 году законодательно. При отсутствии КУДиР компании грозит привлечение к административной ответственности.

Бухгалтерская документация ведется на основании законодательства о бухгалтерском учете и актуальных ПБУ. В налоговом учете используются правила Налогового Кодекса. В связи с этим различием данные по финансово-хозяйственной деятельности компании по отчетным документам для разных целей будут неодинаковы. Приблизить значения можно, используя одинаковые или похожие методы учета.

Отказаться от ведения бухучета на УСН не удастся. Законодательством РФ предусмотрена административная ответственность за отсутствие отчетной документации и некорректность предоставляемых сведений. Наиболее частыми нарушениями являются: отсутствие первичной документации и регистров, а также регулярные ошибки в бухгалтерских регистрах. Ответственность за это предусмотрена ст. 120 НК РФ и ст. 15.11 КоАП РФ.

Проводки по УСН

Упрощенная система налогообложения (УСН, упрощенка) — это специальный налоговый режим, применяемый организациями и индивидуальными предпринимателями, подавшими в ФНС заявление о его применении и отвечающие критериям его применения.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Условия применения спецрежима установлены главой 26.2 части 2 НК РФ. При их нарушении применение УСН будет признано неправомерным с последующим доначислением налогов исходя из общей системы налогообложения.

Условия применения упрощенной системы налогообложения:

- средняя численность работников не превышает 100 человек;

- остаточная стоимость основных средств не более 150 млн руб.;

- годовой доход не превышает 150 млн руб.

Помимо этих ограничений, существует запрет применения спецрежима для определенных видов деятельности и при наличии у организации филиалов (п. 3 ст. 346.12 ч. 2 НК РФ).

Объект налогообложения при УСН и ставки налога

Налоговый кодекс в этом случае предлагает два объекта налогообложения — «доходы» и «доходы минус расходы». Выбор осуществляется при подаче в ФНС заявления о применении упрощенной системы налогообложения. Сменить объект налогообложения на другой можно будет только с начала следующего налогового периода (календарный год), подав новое заявление.

От выбранной налоговой базы зависит ставка налога. Для УСН с объектом налогообложения «доходы» ставка составляет 6 % с правом субъектов РФ устанавливать на своей территории ставку от 1 до 6 %.

Для «доходы минус расходы» ставка налога составляет 15 % с возможностью понижения региональным законодательством до 5 %.

Субъекты РФ в своем законодательстве могут установить нулевую ставку для вновь зарегистрированных хозяйственных субъектов, осуществляющих деятельность в производственной, научной, социальной сферах или в области оказания бытовых услуг населению.

Организация учета

Организации обязаны вести учет бухгалтерских операций в полном объеме в соответствии с Планом счетов и бухгалтерскими стандартами.

Индивидуальные предприниматели вести бухгалтерский учет не обязаны и могут ограничиться ведением налогового учета, в этом случае никаких бухгалтерских проводок не возникает.

Особенностью упрощенной системы налогообложения является то, что и доходы, и расходы учитываются кассовым методом, то есть по мере оплаты. Для налогового регистра — книги учета доходов и расходов при упрощенке — отбираются оплаченные доходы и расходы.

Проводки при УСН — «доходы»:

| Дт 51 Кт 62.02 | Поступление аванса от покупателя |

| Дт 51 Кт 62.01 | Погашение задолженности покупателя |

| Дт 51 Кт 76 | Оплачены штрафы по хозяйственным договорам |

| Дт 57 Кт 62 | Оплата через сайт |

| Дт 50 Кт 90 | Оплата в рознице |

Проводки по УСН — «доходы минус расходы», примеры:

| Дт 50 Кт 70 | Выплата ранее начисленной зарплаты |

| Дт 26 Кт 60 | Поступил акт по ранее оплаченной аренде |

| Дт 51 Кт 60 | Оплата оказанных услуг |

| Дт 90 Кт 41 | Себестоимость отгруженного и оплаченного товара |

Для целей налогообложения при упрощенке учитываются только произведенные и оплаченные расходы, то есть при наличии документов от поставщика и об оплате.

Для торговли существует дополнительное условие включения себестоимости оплаченного товара в расход — товар должен быть отгружен.

При расчете УСН с объектом налогообложения «доходы минус расходы» учитываются только те расходы, что перечислены в ст. 346.16 гл. 26.2 НК РФ.

Порядок расчета

Расчет вычетов в связи с применением УСН производится налогоплательщиками самостоятельно по итогам налогового периода, которым является календарный год. Внутри него налогоплательщики рассчитывают ежеквартальные авансовые платежи и уплачивают их до 25 апреля — за 1-й квартал, до 25 июля — за 2-й квартал и до 25 октября — за 3-й квартал.

По итогам налогового периода организации уплачивают налог до 31 марта, а индивидуальные предприниматели — до 30 апреля. Как и при любом другом налоговом режиме, налогоплательщик обязан организовать учет расчетов с бюджетом и порядок исчисления упрощенки.

Учет расчетов ведется на бухгалтерском счете 68.12, по дебету которого показываются погашения налоговых обязательств, а по кредиту — начисление налога в связи с УСН. Сальдо по счету 68.12 показывает итог расчетов за выбранный период.

Начисление УСН, проводки:

| Дт 99 Кт 68.12 | Начислен авансовый платеж за 1 кв. |

| Дт 99 Кт 68.12 | Начислен авансовый платеж за полугодие |

| Дт 99 Кт 68.12 | Начислен авансовый платеж за 9 месяцев |

| Дт 99 Кт 68.12 | Начислен налог за год |

| Дт 68.12 Кт 51 | Оплачен налог |

Расходы при учете единого налога УСН

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

- покупка основных средств, необходимых в ходе ведения деятельности (мебель, оборудование, компьютер и т.п.);

- приобретение расходных материалов;

- покупка товаров, которые Вы планируете перепродать;

- входной НДС;

- прочие налоги и сборы;

- телекоммуникационные услуги;

- коммунальные и эксплуатационные услуги (например, возмещение электроэнергии арендодателю);

- платежи за страхование сотрудников.

Каким образом учесть расходы и как уменьшить налогооблагаемую базу – смотрите на примере ниже.

ООО «Мастер Плюс» использует УСН (схема «доходы минус расходы»).

18.12.2016 между «Мастером Плюс» и оператором связи «Телеком» заключен договор, согласно которому «Мастер Плюс» имеет возможность отправлять отчетность в органы статистики в электронной форме. Договором предусмотрены следующие условия:

- срок действия соглашения 01.01.-31.12.2017;

- «Телекомом» оказаны услуги по изготовлению ключа ЭЦП (электронной цифровой подписи»;

- «Мастер Плюс» получает право пользования ПОдля отправки электронной отчетности (единоразовая оплата по договору – 9.325 руб., НДС 1.422 руб.);

- «Телеком» берет на себя обязательство по ежемесячному абонентскому обслуживанию «Мастера Плюс» (оплата за год 6.340 руб., НДС 967 руб.).

Бухгалтер «Мастер Плюс» сделал в учете следующие записи:

| Дата | Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 31.12.2016 | 60 | 51 | В счет «Телекома» перечислена оплата по договору (9.325 руб. + 6.340 руб.) | 15.665 руб. | Платежное поручение |

| 31.12.2016 | 97 | 60 | Право на пользование ПО учтено как расходы будущих периодов (9.325 руб. – 1.422 руб.) | 7.903 руб. | Договор на оказание телекоммуникационных услуг |

| 31.12.2016 | 19 | 60 | Проведена сумма НДС от стоимости права на пользование ПО | 1.422 руб. | Счет-фактура |

| 31.01.2017 | 26 | 60 | Проведены расходы на абонентское обслуживание «Телекома» в январе 2017 (6.340 руб. / 12 мес.) | 528 руб. | Акт выполненных работ за январь 2017 |

| 31.01.2017 | 26 | 97 | Списаны расходы будущих периодов за январь 2017 (7.903 руб. / 12 мес.) | 659 руб. | Договор на оказание телекоммуникационных услуг |

| 31.01.2017 | 26 | 19 | НДС от стоимости ПО отражен в расходах января 2017 (1.422 руб. / 12 мес.) | 119 руб. | Счет-фактура |

Для определения суммы налога за 2016 бухгалтер «Мастер Плюс» не учитывал расходы по договору с «Телекомом». В 2017 в состав расходов «Мастер Плюс» ежемесячно включается сумма 1.306 руб. (528 руб. + 659 руб. + 119 руб.).

|

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция

Сегодня существует множество программ и онлайн-сервисов для ведения бухгалтерии. Почему бы не попробовать справиться собственными силами? Это особенно актуально для начинающих предпринимателей, не имеющих возможности привлекать бухгалтера в штат или отдавать бухучет на аутсорсинг.

Что необходимо для самостоятельного ведения бухгалтерии? Безусловно, нюансы зависят от выбранного налогового режима, однако можно сформулировать общий алгоритм действий:

Выберите налоговый режим. Для этого нужно примерно прикинуть возможные доходы и расходы, а также подумать о гипотетических партнерах. Если это крупные компании, работающие с НДС, выбирайте ОСНО. В противном случае можно остановиться на УСН. Здесь все обычно зависит от накрутки на товары и услуги — при минимальной прибыли со сделки, как правило, выгоднее получается применять режим «Доходы минус расходы». Однако УСН «Доходы» для многих удобнее — меньше бумажной волокиты, так как расходы не требуется подтверждать.

Изучите законодательство

Обратите внимание на сроки и формы сдачи отчетности, порядок уплаты налогов и взносов. Ответы на вопросы можно найти в бесплатной интернет-версии КонсультантПлюс.

Напишите учетную политику

Обычно там указывается следующее: какой бухучет будет использоваться (традиционный или упрощенный), методы налогового учета, порядок составления и оформления документов и подобные вещи. Лучше всего дополнить учетную политику приложениями — например, рабочим план счетов (при необходимости), типовыми формами первичных документов и т. д. Логично, что при осуществлении деятельности будет необходимо руководствоваться выбранной политикой.

Решите вопрос с работниками. Определитесь, есть ли в планах кого-либо нанимать. Стоит понимать, что финансовый и налоговый учет гораздо проще при отсутствии сотрудников. С появлением статуса работодателя возникнет и необходимость кадрового учета.

Следите за документооборотом. Не откладывайте на завтра оформление бумаг — отражайте хозяйственные операции по факту их совершения. Каким образом? Используйте специальные программы и сервисы. И помните, что нет документов — нет сделки. При проверке налоговая не поверит на слово, какими бы честными глазами вы ни смотрели. Любая операция в классическом бухучете отражается по принципу двойной записи — по дебету одного счета и кредиту другого.

Заключите договоры с партнерами. Удобно, когда есть договорные обязательства — зачастую тогда оформление документов существенно упрощается. Подпишите договоры с оператором связи, транспортными компаниями, почтой… Сделайте цифровую подпись, и сдавайте отчетность в электронном виде.

Анализируйте финансовую отчетность. Результат бухучета можно увидеть в балансе и отчете о прибылях и убытках

Для начинающих ИП особенно важно обращать внимание на кредиторскую и дебиторскую задолженности. Если первая существенно превышает вторую, суммированную с денежными средствами, есть повод начать беспокоиться

Но и полное отсутствие кредиторки не гарантирует, что дела идут прекрасно. Возможно, не используются шансы масштабировать бизнес за счет привлечения кредитных средств.

Статья в тему: Что такое краудфандинг + 10 площадок для привлечения средств на развитие бизнеса

Важно! Если вы планируете вести бухгалтерию сами, но не уверены в своих силах, пройдите небольшое обучение. Необязательно лезть в дебри и осваивать институтскую программу, достаточно понять принципы бухучета: что такое активные и пассивные счета, двойная запись, как отражать операции и составлять баланс

Современные программы, конечно, сделают многое за вас, однако во избежание ошибок нужно быть в теме и держать руку на пульсе.

Сегодня есть все возможности для обучения бухгалтерии — книги, онлайн-сервисы, курсы

Проводки по банку по услугам, облагаемым НДС

Банковские продукты, не указанные в п. 3 ст. 149 НК РФ, облагаются НДС по ставке 18 % в общем порядке. Особенность этих банковских сервисов заключается в том, что их необходимо не только оплатить, но и получить первичные документы, подтверждающие факт их получения. Для отражения расходов на сервисы кредитных организаций, облагаемые НДС, требуется использование счета взаиморасчетов с поставщиками, чаще всего для этих целей используется счет 76.

Когда оплачены услуги банка, проводка формируется в корреспонденции со счетами учета денежных средств:

Дт 76 Кт 51.

Когда получен УПД от банка, формируется проводка в корреспонденции со счетом затрат.

Примеры проводок по банковским услугам с НДС приведены в таблице.

| Банковская услуга | Дебет | Кредит |

| Расходы по обслуживанию по договору факторинга, включая НДС | ||

| Оплачены расходы по договору факторинга (выписка) | ||

| Расходы по обслуживанию валютного контракта, включая НДС | ||

| Оплачена комиссия банка за выполнение функций агента валютного контроля (выписка банка) | ||

| Расходы по инкассации выручки обслуживающим банком | ||

| Оплачена инкассация выручки (выписка) |

Расчет и оплата взносов во внебюджетные фонды для ИП на УСН

Если Вы зарегистрировали ИП, то помимо единого налога Вам также придется уплачивать страховые взносы во внебюджетные фонды. Если Вы работаете самостоятельно и не имеете наемных работников, то сумма платежей для Вас будет фиксирована (пенсионный взнос за год – 19.356,48 руб., обязательное медстрахованиеза год – 3.796,85 руб.). Что же делать, если ИП зарегистрировано не в начале года (1 января), а в середине (например 28 мая)? Как рассчитать сумма взноса в таком случае?

Рассмотрим пример: ИП Федорчук Г.Д. получил свидетельство о регистрации 28.05.2016. Федорчук не имеет наемных работников. Допустим, что МРОТ в данном периоде был равен 6.204 руб. Сумма страховых взносов для ИП Федорчук будет рассчитана исходя из фиксированных показателей (ПФ – 19.356,48 руб., ОМС – 3.796,85 руб.) и с учетом фактического периода ведения деятельности (с 28.05.2016 по 31.12.2016).

Для определения суммы, которую Федорчук должен уплатить в страховые фонды, нужно выяснить, сколько полных месяцев ИП вел свою деятельность: с июня по декабрь – 7 месяцев.

Тогда расчет суммы страховых взносов, которые Федорчук оплатит по итогам 2016, будет выглядеть так:

Оплата пенсионных взносов

19.356,48 руб. / 12 мес. *7 мес. + 19.356,48 руб. / 12 мес. / 31дн. *4дн. = 11.291 руб. + 208 руб. = 11.499 руб.

Оплата за обязательное медстрахование

3.796,85 руб. / 12 мес. *7 мес. + 3.796,85 руб. / 12 мес. / 31дн. *4дн. = 2.214 руб. + 41 руб. = 2.255 руб.

Таким образом, Федорчук должен перечислить во внебюджетные фонды общую сумму 13.754 руб. (11.499 руб. + 2.255 руб.).

Порядок расчета

Расчет вычетов в связи с применением УСН производится налогоплательщиками самостоятельно по итогам налогового периода, которым является календарный год. Внутри него налогоплательщики рассчитывают ежеквартальные авансовые платежи и уплачивают их до 25 апреля — за 1-й квартал, до 25 июля — за 2-й квартал и до 25 октября — за 3-й квартал.

По итогам налогового периода организации уплачивают налог до 31 марта, а индивидуальные предприниматели — до 30 апреля. Как и при любом другом налоговом режиме, налогоплательщик обязан организовать учет расчетов с бюджетом и порядок исчисления упрощенки.

Учет расчетов ведется на бухгалтерском счете 68.12, по дебету которого показываются погашения налоговых обязательств, а по кредиту — начисление налога в связи с УСН. Сальдо по счету 68.12 показывает итог расчетов за выбранный период.

Виды упрощенной системы налогообложения

При УСН для ИП в 2021 году существует два объекта налогообложения:

- доходы (ставка 6% и 8%);

- доходы, уменьшенные на величину расходов (ставка 15% и 20%).

Это размеры предельных ставок налога УСН. 13 июля 2015 года, глава нашего государства подписал Закон № 232-ФЗ «О внесении изменений в ст. 12 части I и часть II Налогового кодекса». Эти изменения дают право региональным правительствам устанавливать ставки налога УСН самостоятельно. При УСН доходы ставка налога может составлять от 6 % до 1%, при УСН доходы, уменьшенные на величину расходов, ставка может составлять от 15% до 5%.

Поэтому в последующей части статьи будут указаны предельные ставки налога УСН 6% и 15%, при этом в отдельных регионах они могут ниже, но не выше.

Переход на упрощенную систему налогообложения осуществляется путем самостоятельного выбора индивидуальным предпринимателем объекта налогообложения — доходы 6% или доходы минус расходы — 15%. Перейти на другую систему налогообложения возможно только со следующего года.

Рассмотрим подробнее каждый из объектов налогообложения.

УСН «Доходы» — 6% от доходов

Этот объект налогообложения предусматривает уплату ИП налога в размере 6% от полученных доходов. Расходы в данном случае не учитываются. УСН 6% от доходов предполагает ведение несложной отчетности. Обязательной является подача ИП в налоговый орган декларации о доходах (один раз в год). Декларация оформляется в стандартной форме.

УСН «доходы минус расходы» 15%

При использовании УСН «доходы минус расходы 15%» уплата налогов рассчитывается по следующей формуле: сумма доходов минус сумма расходов. От этой разности высчитывается 15%. Данная сумма будет являться размером выплаты.

Эта система больше подходит для предпринимателей, у которых высокий уровень расходов.

Упрощенная система налогообложения для ИП «доходы минус расходы 15%» позволяет экономить, делая уплату налогов выгоднее, учитывая расходы.

Но в отличие от УСН доходы, при УСН доходы минус расходы существует минимальный налог. Минимальный налог при УСН доходы минус расходы рассчитывается и уплачивается в случае, если за налоговый период (календарный год) сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, т.е был получен убыток. Минимальная сумма налога УСН при объекте доходы минус расходы рассчитывается по следующей формуле:

Минимальный налог = Облагаемые доходы, полученные за налоговый период × 1%.

Из «минусов» этого объекта УСН можно отметить усложненный порядок ведения отчетной документации.

При работе на УСН доходы минус расходы необходимо подтверждать все свои расходы и доходы документально, причем в расходы можно включать только те, которые указаны в ст.346.16 НК.

На УСН доходы вести учет расходов нет необходимости: они не влияют на базу налогообложения. Достаточно подтвердить только доходы.

На УСН обязательно нужно вести книгу доходов и расходов, занося в нее все проводимые ИП финансовые операции.

ИП может сменить УСН доходы на УСН доходы минус расходы в добровольном порядке, но только с начала нового календарного года. Для этого необходимо в срок до 31 декабря предоставить в ИФНС уведомление по форме № 26.2-6 «Уведомление об изменении объекта налогообложения», согласно приложению №6 Приказа ФНС РФ № ММВ-7-3/829@ от 02.11.2012.

Правила заполнения упрощенного бухгалтерского баланса

Имея перед собой бланк упрощенного бухгалтерского баланса, давайте подробнее остановимся на его заполнении. Какой строке в отчетности соответствует та или иная строка оборотно-сальдовой ведомости (ОСВ)?

| Код строки (наименование) | Пояснения | Формула из номеров счетов ОСВ (сальдо счетов на конец периода) |

| 1150 — материальные внеоборотные активы | Данные по остаточной стоимости ОС и незавершенным капитальным вложениям | Дт 07 «Оборудование к установке» + Дт 08 (за исключением Дт 08.5 «Приобретение НМА») + Дт 01 «ОС» — Кт 02 «Амортизация» |

| 1120 — нематериальные, финансовые и другие внеоборотные активы (ВОА) | Информация по результатам исследований, разработок, вложения в лицензии, права, товарные знаки. Деловая репутация фирмы, организационные расходы | Дт 08.5 «Приобретение НМА» + Дт 04 «НМА» — Кт 05 «Амортизация НМА» |

| 1210 — запасы | Сырье и материалы, используемые для продажи или собственных нужд | Дт 10 «Материалы» + Дт 11 «Животные на выращивании и откорме» + Дт 15 «Заготовление и приобретение ТМЦ» + Дт 16 «Отклонение от стоимости ТМЦ» + Дт 20 «Незавершенное производство» + Дт 21 «Произведенные полуфабрикаты» + Дт 23 «Вспомогательные производства» + Дт 28 «Брак» + Дт 29 «Обслуживающие производства» + Дт 41 «Товары» + Дт 44 «Затраты» + Дт 43 «Готовая продукция» + Дт 45 «Товары отгруженные» + Дт 97 (запасы) — Кт 14 «Резервы под снижение стоимости ТМЦ» – Кт 16 «Отклонение в стоимости ТМЦ» – Кт 42 «Наценка» |

| 1250 — денежные средства и денежные эквиваленты | Денежные средства и ликвидные финансовые вложения | Дт 50 «Касса» + Дт 51 «Расчетные счета» + Дт 52 «Валютные счета» + Дт 55 «Спец.счета» + Дт 57 «Переводы в пути» |

| 1230 — финансовые и другие оборотные активы | Активы, которые нельзя включить в состав строки 1250 (ДЗ, инвестиции до 12 месяцев, входящий НДС и т. п.) | Дт 19 «НДС по приобретенным ТМЦ» +Дт 46 «Выполненные этапы по незавершенным работам» + Дт 58 «Финвложения» + Дт 60 «Уплаченные авансы поставщикам» + Дт 62 «Дебиторская задолженность покупателей» + Дт 68 «Авансы по налогам» + Дт 69 «Авансы по страхвзносам» + Дт 70 «Авансы по зарплате» + Дт 71 «Дебиторская задолженность подотчетника» + Дт 73 «Задолженность персонала по иным операциям»+ Дт 75 «Долги учредителей» + Дт 76 «Долги прочих дебиторов» — Кт 63 «Резервы по сомнительным долгам» |

| 1600 — баланс (актив) |

Суммируют строки 1150 + 1120 + 1210 + 1250 + 1230 |

|

| 1370 — капитал и резервы | Указывается нераспределенная прибыль или непокрытый убыток. Перед заполнением необходимо произвести реформацию баланса | Кт 80 «Уставный капитал» +Кт 83 «Добавочный капитал» + Кт 82 «Резервный капитал» + Кт 84 «Нераспределенная прибыль» + Кт 99 «Текущая прибыль» — Дт 81 «Собственные доли» –- Кт 99 «Текущий убыток» |

| 1410 — долгосрочные заемные средства | Займы и кредиты сроком свыше 12 месяцев | Кт 67 «Долгосрочные обязательства» |

| 1450 — другие долгосрочные обязательства | Отложенные налоговые обязательства (ОНО) и прочая кредиторская задолженность более 1 года | Кт 77 «ОНО» + 76 (со сроком более года) |

| 1510 — краткосрочные заемные средства | Займы менее 1 года | Кт 66 «Краткосрочные обязательства» |

| 1520 — кредиторская задолженность | Вся кредиторская задолженность | Кт 60 «Кредиторская задолженность перед поставщиками» + Кт 62 «Авансы покупателей» + Кт 76 «НДС с авансов» + Кт 68 «Задолженность по налогам» + Кт 69 «Задолженность по взносам» (развернуто по субсчетам и фондам) + Кт 70 «Задолженность по зарплате» + Кт 71 «Расчеты с подотчетниками» + Кт 73 «Задолженность перед персоналом по иным операциям» + Кт 76 «Задолженность передпрочими контрагентами» (развернуто по субсчетам, контрагентам, договорам) |

| 1540 — другие краткосрочные обязательства | Целевое финансирование и т. п. |

Кт 86 «Целевое финансирование» + Кт 98 «Ожидаемые доходы» |

| 1700 — баланс (пассив) | Суммируют строки 1370 + 1410 + 1450 + 1510 + 1520 + 1540 |

Если значение строки 1600 равно величине строки 1700, баланс составлен правильно.

***

Бухгалтерскую отчетность, будь она простой или упрощенной, обязаны сдавать все хозсубъекты, кроме индивидуальных предпринимателей. Если предприятия этого не сделают, им грозит штраф в размере 200 руб. за каждую несданную форму (п. 1 ст. 126 НК РФ). С 2021 года бухгалтерская отчетность представляется только в электронном виде.

Еще больше материалов по теме – в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.