Учет при реализации товаров агентом: руководство для бухгалтеров

Содержание:

Форма и содержание отчета и акта к агентскому договору

Отчет по договору агентирования не имеет утвержденной формы, потому может составляться в произвольной письменной форме

Однако при этом важно помнить, что данный документ должен содержать следующую информацию:

- наименование лица, которому представляется отчет (принципал по соответствующему договору);

- реквизиты агентского договора, в соответствии с которым направляется отчет;

- место и дату составления;

- период, за который составляется отчет;

- перечень выполненных агентом в пользу второй стороны операций;

- оценку стоимости каждого из указанных действий;

- время совершения каждой операции;

- указание расходов, понесенных агентом при совершении того или иного действия в пользу принципала.

Отчет заверяется подписью агента или его представителя и печатью (при ее наличии).

Акт к агентскому договору также имеет свободную форму, но должен составляться в соответствии со ст. 720 ГК.

НДС у агента по агентскому договору

Поскольку агент действует в интересах заказчика и за его счет, то и все поступившие активы по агентскому договору не могут учитываться в его доходах для налогообложения, облагается лишь непосредственно вознаграждение, полученное по факту исполнения обязательств.

Вознаграждение по агентскому договору облагается НДС, т.е. все посредники – плательщики этого налога (ИП и организации) начисляют и уплачивают его, даже если занимаются оказанием подобных услуг по реализации освобожденных от налогообложения активов. Исключением из этого правила является лишь небольшой перечень товаров и услуг (п. 2 ст. 156 НК РФ), посредничество в продаже которых не подлежит налогообложению. Это:

-

сдача помещений в аренду зарубежным гражданам и компаниям, аккредитованным в РФ;

-

продажа медицинских товаров, ритуальных принадлежностей (по соответствующим перечням) и связанных с этим услуг;

-

реализация неподакцизных изделий народных промыслов признанного художественного достоинства (образцы которых зарегистрированы в соответствующем порядке).

Агентское вознаграждение облагается НДС по ставке 20%. Посредники, работающие на УСН, освобождены от уплаты НДС по суммам вознаграждений от посредничества за исключением сделок по импорту, договорам простого товарищества, доверительного управления, концессионным соглашениям.

Как связаны условия агентского договора и бухгалтерские проводки?

Взаимоотношения сторон по агентскому договору не сводятся только к непосредственной покупке или продаже товаров (работ, услуг). Эффективное взаимодействие в паре принципал-агент невозможно:

- без грамотного построения документооборота (включая обеспечение его полноты и своевременности);

- корректного применения бухсчетов при отражении операций по агентскому договору (для формирования и представления заинтересованным пользователям достоверной отчетности, а также для безошибочного исполнения налоговых обязательств).

Особенности бухпроводок сторон агентского договора напрямую зависят от его условий. Именно из договора бухгалтерскому персоналу агента и принципала необходимо узнать такие важные учетные нюансы, как:

- действует ли агент от своего имени или от имени принципала;

- участвует ли он в расчетах;

- проходит ли товар через его склады;

- какие сроки и форма отчетности агента перед принципалом установлены и в каких временных рамках происходит утверждение отчета принципалом (или отказ в его принятии);

- алгоритм расчета агентского вознаграждения (в процентах, в твердой сумме и др.);

- нюансы получения вознаграждения (посредством удержания из полученных от контрагента сумм или отдельным перечислением от принципала);

- периодичность отчетности агента (по мере исполнения договора или после его завершения);

- иные важные особенности, способные повлиять на специфику бухучета и отчетности по агентскому договору.

Рассмотрим ряд проводок, сопровождающих приобретение товара по посредническому договору.

|

Корреспонденция счетов |

Отражение операций |

| Дт 51 Кт 76 | Получены средства в счет предоплаты от принципала |

| Дт 002 | Получен товар и оформлен на хранение у агента |

| Дт 60 Кт 51 | Произведена оплата поставщику |

| Дт 76 Кт 90/1 | Начислено вознаграждение после утверждения отчета |

| Дт 90/3 Кт 68 | Начислен НДС по вознаграждению |

| Дт 90/2 Кт 26 | Списаны затраты |

| Дт 51 Кт 76 | Получено вознаграждение |

| Кт 002 | Переданы приобретенные товары |

Вознаграждение может не перечисляться отдельным поручением, а удерживается агентом из сумм авансового платежа принципала. Право закрепляется в договоре (см. → Образец заполнения агентского договора 2020)

Рассмотрим пример получения вознаграждения удержанием. Предприятие ООО «Книжник» является принципалом по отношению к ООО «Техник». В рамках заключенного договора вознаграждение за посредническое приобретение товара удерживается из аванса, перечисленного агенту.В учете ООО «Техник» использует субсчета 76/1 для расчетов с принципалом и 76/2 для учета вознаграждения.

В учете ООО «Техник» отражаются проводки:

- Дт 51 Кт 76/1 – на сумму 100 000 рублей полученного аванса.

- Дт 60 Кт 51 – на сумму 85 000 рублей, перечисленных за поставку товара.

- Дт 76/1 Кт 60 – обязательство поставщика погашено на сумму 85 000 рублей.

- Дт 002 – определен на хранение товар, полученный от поставщика.

- Дт 76/1 Кт 76/2 – на сумму 15 000 рублей вознаграждения.

- Дт 76/2 Кт 90/1 – отражен полученный доход.

С суммы вознаграждения начисляется НДС и определяется финансовый результат.

В отличие от агента в учете у принципала поступления от агентов являются выручкой от ведения обычных видов деятельности. Применяемые счета учета зависят от назначения посреднического договора, участия агента в расчетах.

В учете у принципала по посредническому договору на реализацию товара при прямых расчетах с покупателем используют проводки:

- Дт 62 Кт 90/1 – учет поступления по отчету агента с одновременным начислением НДС (Дт 90/3 Кт 68).

- Дт 90/2 Кт 20 (44) – списаны затраты (себестоимость приобретения товаров) реализации посреднического договора.

- Дт 20 (44) Кт 76 – отражено вознаграждение агента.

- Дт 90/2 Кт 20 (44) – списаны расходы по вознаграждению агента.

- Дт 76 Кт 51 – перечислено вознаграждение агенту.

Дополнительно учитывается НДС к вычету по счет-фактурам от поставщика и агента.

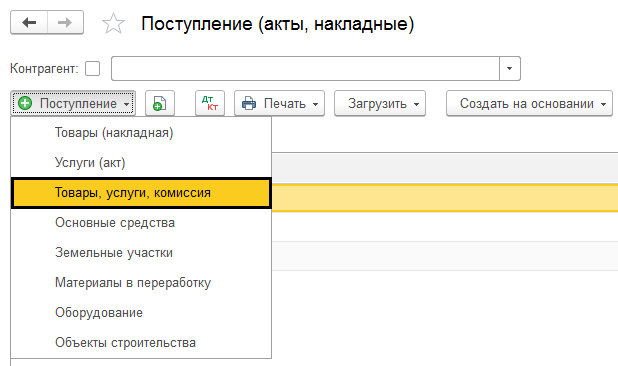

Поступление товаров от комитента

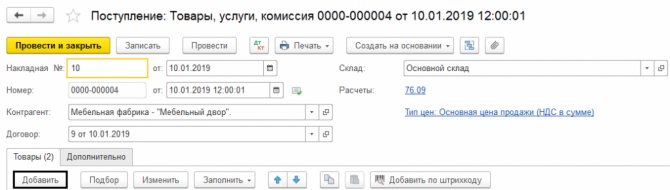

Передача товара от комитента к агенту подлежит оформлению в разделе «Покупки», с выбранным документом «Поступление». Нужный для выбора пункт — «Товары, услуги, комиссия».

Здесь все просто — указываем контрагента, договор, склад. Жмем на кнопку «Добавить» и выбираем номенклатуру, занимаемся заполнением таблицы.

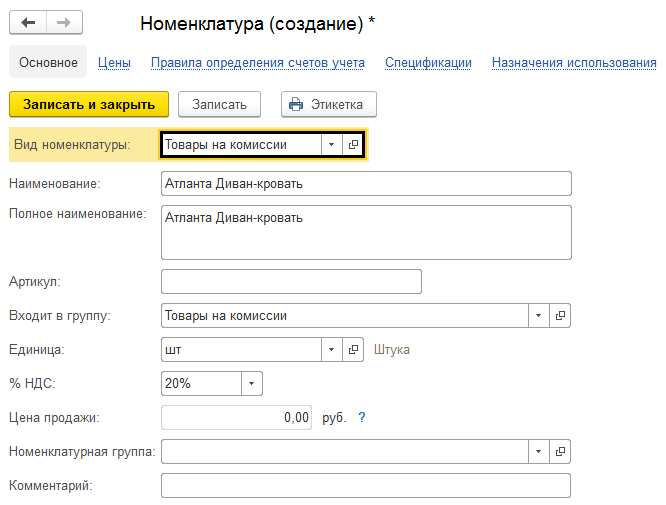

Всегда нужно ставить вид — «Товары на комиссии».

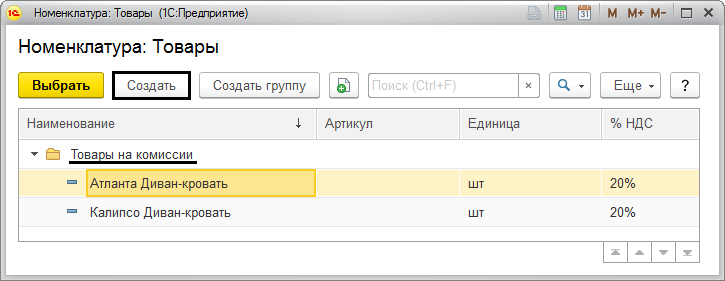

Номенклатуру можно заранее перекинуть в папку «Товары на комиссии», чтобы вид ставился автоматически.

Указываем количество, стоимость, но НДС указываем в таком виде — Без НДС. Во время заполнения счета бухгалтерского учета все сделается автоматически.

По причине того, что агент не является собственником товара, все будет отображаться на счете 004 «Товары, принятые на комиссию».

Особенности ведения учета у принципала

В связи с тем, что сторона исполнителя оказывает лишь посреднические услуги, объектом для налогообложения по НДС у принципала будет являться полная стоимость товаров или выполненного сервиса. Следует учесть, что для начисления НДС будет использоваться наиболее ранняя дата относительно выбора даты отгрузки или даты фактической оплаты услуг полностью или частично согласно п.1, ст.167 Налогового Кодекса РФ. То есть если посредником будет получена предоплата раньше, чем продавец осуществит поставку товара, НДС будет начислен на сумму, полученную авансом. Вот таким образом будут выглядеть проводки, демонстрирующие учет агентского вознаграждения в бухгалтерии принципала:

При ведении бухгалтерского учета отражать полученный доход принципал может лишь с учетом предоставления исполнителем отчетности о результатах проделанной работы согласно заключенному контракту. Одним из документов, подтверждающих факт соблюдения условий договоренности стороной-посредником, является счет-фактура.

Что такое посредничество

Посредничество — это работа посредника-исполнителя, который решает задачи клиента: заключает сделку, доход от которой получает заказчик. Для оформления посредничества выбирают один из трех договоров.

Договор поручения

Положения договора регулирует гл. 49 ГК РФ. По его условиям поверенный выполняет задачи доверителя. В результате заказчик приобретает права и обязанности, которые указаны в договоре перед третьими лицами.

Заключив сделку, исполнитель незамедлительно передает все полученное по ней доверителю. Заказчик компенсирует расходы, которые сделал поверенный, а также оплачивает его услуги, если это предусмотрено договором.

Так как исполнитель работает от имени доверителя, ему нужна официальная доверенность.

Комиссионный договор

Положения договора комиссии регулирует гл. 51 ГК РФ. Комиссионер — это лицо, которое по поручению заказчика и за его счет заключает сделки купли-продажи с третьими лицами.

Комиссионер работает от своего имени. Поэтому по заключенным сделкам только он несет все права и обязанности. Но права собственности на товары у комиссионера нет.

Договор комиссии является возмездным. Комиссионер предоставит заказчику результат работы в отчете, его сроки и порядок сдачи прописывают в договоре. При принятии отчета заказчик выплачивает вознаграждение.

Так как ответственность по заключенной сделке несет исполнитель, то доверенность от заказчика ему не нужна.

Агентский договор

Регулируется гл. 52 ГК РФ. По договору агент обязуется выполнить те или иные действия, о которых попросит заказчик. Агентский договор объединяет в себе комиссионный договор и договор поручительства. Поэтому по заключенной сделке права и обязанности могут возникать и у исполнителя, и у заказчика. Все зависит от условий договора.

Как и комиссионер, агент также обязан предоставляет заказчику отчет о проделанной работе с приложением документов по сделке.

Посмотрите отличия посреднических договоров в таблице.

| Характеристика | Поручение | Комиссия | Агентирование |

|---|---|---|---|

| Кто финансирует сделку | Заказчик | Заказчик | Заказчик |

| Кто приобретает права и обязанности | Заказчик | Комиссионер | Заказчик / Агент |

| Предполагается ли вознаграждение по договору | Да / Нет | Да | Да |

Выбор вида посреднического договора зависит от ситуации. Договор поручительства стоит заключать для совершения юридически значимых действий: регистрации товарного знака, регистрации имущества и так далее.

Комиссионный договор часто используют в сделках купли-продажи. Покупатель может не знать, что работает с комиссионером, так как исполнитель действует от своего имени.

Как связаны условия агентского договора и бухгалтерские проводки?

Взаимоотношения сторон по агентскому договору не сводятся только к непосредственной покупке или продаже товаров (работ, услуг). Эффективное взаимодействие в паре принципал-агент невозможно:

- без грамотного построения документооборота (включая обеспечение его полноты и своевременности);

- корректного применения бухсчетов при отражении операций по агентскому договору (для формирования и представления заинтересованным пользователям достоверной отчетности, а также для безошибочного исполнения налоговых обязательств).

Особенности бухпроводок сторон агентского договора напрямую зависят от его условий. Именно из договора бухгалтерскому персоналу агента и принципала необходимо узнать такие важные учетные нюансы, как:

- действует ли агент от своего имени или от имени принципала;

- участвует ли он в расчетах;

- проходит ли товар через его склады;

- какие сроки и форма отчетности агента перед принципалом установлены и в каких временных рамках происходит утверждение отчета принципалом (или отказ в его принятии);

- алгоритм расчета агентского вознаграждения (в процентах, в твердой сумме и др.);

- нюансы получения вознаграждения (посредством удержания из полученных от контрагента сумм или отдельным перечислением от принципала);

- периодичность отчетности агента (по мере исполнения договора или после его завершения);

- иные важные особенности, способные повлиять на специфику бухучета и отчетности по агентскому договору.

Перед подписанием агентского договора обязательно проверьте условия на налоговые риски. Как правильно это сделать разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

НДС у посредника с участием в расчетах

Когда посредник участвует в расчетах с заказчиком, заплатить НДС он должен, если на его счет приходит оплата за товары, а по условиям посреднического договора в этой сумме «заложено» вознаграждение.

В этом случае посредник должен заплатить НДС с причитающегося вознаграждения, а не со всей суммы поступивших денег. Начислить налог придется дважды. Первый раз – с предоплаты. Второй – когда он окажет услуги заказчику по продаже товара (то есть отгрузит товар покупателю). Сумму НДС, ранее уплаченную с предоплаты, нужно принять к вычету.

ПРИМЕР РАСЧЕТА НДС ПО АГЕНТСКОМУ ДОГОВОРУ (УЧАСТИЕ В РАСЧЕТАХ)

В июне АО «Актив» и ООО «Пассив» заключили договор комиссии. По договору «Пассив» (комиссионер) должен продать партию товаров, полученных от «Актива» (комитент), на общую сумму 118 000 руб. (в том числе НДС – 18 000 руб.).

Согласно договору, «Пассиву» причитается комиссионное вознаграждение – 10% от цены сделки. Это составит 11 800 руб. (в том числе НДС – 1800 руб.). Деньги за проданные товары покупатель перечисляет на расчетный счет «Пассива». Посредник в расчетах участвует и удерживает свое вознаграждение из денег, причитающихся «Активу».

Предположим, что в июне покупатель заплатил «Пассиву» предоплату в сумме 118 000 руб. В этом же месяце «Пассив» перечислил эти деньги «Активу» (за минусом своего вознаграждения). Товары «Пассив» отгрузил покупателям в августе.

Бухгалтер «Пассива» сделает записи:

в июне

ДЕБЕТ 004— 118 000 руб. – оприходованы товары, полученные по договору комиссии от «Актива»;

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты с покупателями»/>— 118 000 руб. – получен аванс от покупателя;

ДЕБЕТ 76 субсчет «Расчеты с комитентом» КРЕДИТ 62 субсчет «Авансы полученные»— 11 800 руб. (118 000 руб. × 10%) – из суммы предоплаты, полученной от покупателя, выделена часть, относящаяся к комиссионному вознаграждению;

ДЕБЕТ 62 субсчет «Авансы полученные» КРЕДИТ 68 субсчет «Расчеты по НДС»— 1800 руб. (11 800 руб. × 18% : 118%) – начислен НДС с аванса (в части комиссионного вознаграждения);

ДЕБЕТ 76 субсчет «Расчеты с комитентом» КРЕДИТ 51— 106 200 руб. (118 000 – 11 800) – перечислены деньги комитенту (за вычетом суммы вознаграждения);

до 25 июля, 25 августа, 25 сентября

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51— 600 руб. – перечислена 1/3 суммы НДС в бюджет с части предоплаты, приходящейся на комиссионное вознаграждение (по декларации за II квартал);

в августе

КРЕДИТ 004— 118 000 руб. – комиссионные товары, отгруженные покупателю, списаны с забалансового учета;

ДЕБЕТ 76 субсчет «Расчеты с покупателями» КРЕДИТ 76 субсчет «Расчеты с комитентом»– 118 000 руб. – списана задолженность покупателя по оплате товаров и задолженность перед комитентом;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 62 субсчет «Авансы полученные»— 1800 руб. – НДС, начисленный ранее с аванса, приходящийся на комиссионное вознаграждение, принят к вычету;

ДЕБЕТ 62 субсчет «Авансы полученные» КРЕДИТ 62— 11 800 руб. – списана сумма ранее полученного аванса;

ДЕБЕТ 62 КРЕДИТ 90-1— 11 800 руб. – отражена сумма комиссионного вознаграждения;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»— 1800 руб. – начислен НДС к уплате в бюджет.

Воспользуйтесь онлайн калькулятором для расчета НДС

Новости для пользователей

Для уведомления пользователей программных продуктов 1С о разных событиях, в них включена подсистема «Новостной центр». Это довольно удобная штука, т.к. новостные ленты сообщают о выходе обновлений, о новостях и событиях в сфере учёта. Но можно увеличить пользу от новостной подсистемы используя её локально в рамках 1С базы. Например, внутренняя служба техподдержки или внедряющая компания может через новостную ленту оповещать пользователей информационной базы об изменениях в программе, совещаниях, проведении тестирований, заполнения нужных документов или сдача отчетов к определенной дате и т.п.

Почему агентский договор должен содержать условие о вознаграждении

По договору агентирования принципал обязан выплатить агенту вознаграждение (абз. 1 ст. 1006 ГК РФ). Другими словами, агентский договор является возмездным. Это императивное правило: стороны не могут сформулировать условие о безвозмездном характере договора. Так, в одном из своих определений ВАС РФ указал, что статья 1006 Гражданского кодекса РФ не предусматривает случаев, когда агентское вознаграждение не выплачивается (определение ВАС РФ от 13 октября 2008 г. № 13250/08).

Юрист организации, выступающей в роли принципала, должен проследить за тем, чтобы договор содержал условие о размере вознаграждения и условие о порядке уплаты вознаграждения. Лишь в этом случае интересы принципала будут наилучшим образом защищены.

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Агентский договор будет считаться заключенным, однако расчет вознаграждения окажется затруднительным. Так, закон устанавливает, что при отсутствии в договоре условия о вознаграждении действуют правила пункта 3 статьи 424 Гражданского кодекса РФ (абз. 2 ст. 1006 ГК РФ). Это означает, что агент сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. Установить размер такой суммы, вероятнее всего, удастся лишь в суде. Если агент сможет обосновать заявленные требования, то принципал будет вынужден уплатить вознаграждение, превышающее по размеру ожидаемые расходы на оплату услуг посредника.

2. Агентский договор будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее – информационное письмо № 165).

В качестве существенного условие о награде выступает, например, когда организация заключает договор (соглашение об оказании юридической помощи) с адвокатом. По закону условие о вознаграждении – существенное условие соглашения с адвокатом (подп. 3 п. 4 ст. 25 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»). Соглашение можно заключить в форме агентского договора по модели договора поручения. Следовательно, в такой ситуации суд может посчитать условие о вознаграждении существенным условием договора агентирования.

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Бухгалтерские проводки по агентскому договору у принципала

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

В этот же день нужно удержать и зарплатный НДФЛ. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до».

Достаточно ввести всего один номер. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 20 февраля 2017 г.

Учет НДС по агентскому договору

Исходя из периодичности агентской деятельности (постоянной или разовой) в учете расчетов по посредническому вознаграждению используют как сч. 62, так и сч. 76 с фиксацией операций на специальных субсчетах.

Посредник обязан рассчитать НДС по агентскому договору с суммы вознаграждения на дату исполнения договорных обязательств, т.е. дату удостоверения принципалом отчета агента, либо подписания обеими сторонами соответствующего акта. Не позднее, чем в течение 5 дней с момента оформления любого из этих документов агент выставляет в адрес заказчика счет-фактуру на сумму вознаграждения, начислив налог по ставке 20%, даже если реализуемые им в рамках договора товары облагаются по иным ставкам.

Агентский договор, учет НДС у агента отражается проводками:

|

Операции |

Д/т |

К/т |

|

Начисление вознаграждения |

76 |

90/1 |

|

Начисление НДС |

90/3 |

68 |

Например, по договору с заказчиком посредник принял на реализацию товар стоимостью 100000 руб. Продав его, агент представил отчет принципалу, рассчитал и удержал из выручки сумму вознаграждения (по договору – 6% от стоимости товаров), начислил на него НДС и предъявил счет-фактуру заказчику:

|

Операции |

Д/т |

К/т |

Сумма |

|

Начислено: |

|||

|

Вознаграждение (6% от 100 000) |

76 |

90/1 |

6000 |

|

НДС (6000 х 20/120) |

90/3 |

68 |

1000 |

Зачастую, в соответствии с условиями договора агент удерживает сумму вознаграждения из поступлений:

-

от покупателей, когда осуществляет продажи для заказчика;

-

либо от принципала, если приобретает товары или услуги для него.

В такой ситуации НДС начисляется как с аванса, т.е. в течение 5 дней со дня получения денег следует выставить счет-фактуру, а после исполнения обязательств налог можно возместить из бюджета. Агентский договор и возмещение НДС отражается проводками:

|

Операции |

Д/т |

К/т |

|

Получение средств от принципала |

51 |

76 |

|

Начислен НДС с доли поступления, приходящейся на аванс |

76 |

68 |

|

Уплата НДС |

68 |

51 |

|

Начислено вознаграждение агента |

76 |

90/1 |

|

Начислен НДС с суммы вознаграждения |

90/3 |

68 |

|

Возмещен НДС, начисленный с аванса |

68 |

76 |

Начисленный с оплаты услуг посредника налог уплачивается в общей сумме НДС по итогам квартала (п. 1 ст. 174 НК РФ).

НДС

Посредник действует от своего имени

Право на вычет «входного» НДС по товарам (работам, услугам), купленным на основании посреднического договора принадлежит принципалу. Разумеется, если закупка происходит от имени агента, то поставщик выпишет счет-фактуру на имя агента. Поэтому агент, получив этот документ и зарегистрировав его в журнале учета полученных счетов-фактур, перевыставляет его принципалу. Посредник не вправе применить вычеты НДС, предъявленного поставщиком. Он не регистрирует в книге покупок счета-фактуры поставщика, не оформляет в книге продаж запись о перевыставленном принципалу счете-фактуре.

Важный момент: ФНС рекомендует агенту в перевыставляемых принципалу счетах-фактурах отражать не собственные наименование и адрес, а соответствующие данные фактического продавца. Получается, что за продавца без его ведома выписывается счет-фактура, на основании которой принципал предъявляет к вычету «входной» НДС.

При таком способе у принципала могут возникнуть проблемы с вычетами «входного» НДС по приобретенным товарам, так как если налоговая направит запрос продавцу, указанному в счете-фактуре, последний сообщит, что не осуществлял реализацию в адрес такого покупателя.

В результате некоторые посредники, игнорируя требования налоговиков, в перевыставленных счетах-фактурах на покупки, произведенные для принципала, вписывают в качестве реквизитов продавца собственные данные. Причем известны судебные решения в пользу налогоплательщиков-принципалов в ситуациях, когда в счетах-фактурах в качестве продавца был указан агент (Постановления ФАС Московского округа от 16.03.2010 N КА-А40/2061-10, от 28.03.2011 N КА-А40/27-11).

Минфин придерживается несколько иной точки зрения, по мнению финансистов, нормами НК РФ не запрещено отражать в счетах-фактурах дополнительную информацию. Поэтому агент в перевыставляемых счетах-фактурах может дополнительно указать свое наименование как организации-посредника, которая приобрела от своего имени товары в интересах принципала (Письмо Минфина России от 07.02.2011 N 03-07-09/04).

Посредник действует от имени принципала

При покупке товаров (работ, услуг) и получении аванса продавец выписывает счет-фактуру сразу на принципала в общеустановленном порядке. Данный документ агент передает принципалу без регистрации в книге покупок. Принципал при получении счета-фактуры регистрирует его в журнале учета полученных счетов-фактур и в книге покупок (так как имеет право на вычет «входного» НДС по приобретенным товарам (работам и услугам))

Вычет НДС с посреднического вознаграждения

Принципал за выполняемые агентом услуги уплачивает последнему вознаграждение, размер которого определяется условиями договора. Вознаграждение может устанавливаться в виде процента от стоимости реализуемых товаров (работ, услуг) либо в фиксированной сумме. Как правило, услуги посредника облагаются НДС, за исключением услуг по реализации товаров, освобожденных от НДС по ст. 149 НК РФ.

Датой отгрузки при исчислении НДС с услуг посредника признается дата, на которую у агента возникло право на получение вознаграждения в соответствии с условиями договора. Поэтому счет-фактуру на посредническое вознаграждение он должен оформить в течение пяти календарных дней с момента отгрузки. Данный счет-фактуру агент регистрирует в журнале учета выставленных счетов-фактур и книге продаж. Один экземпляр счета-фактуры он передает принципалу, который регистрирует его в журнале учета полученных счетов-фактур и книге покупок.

После чего принципал в соответствии с п. 2 ст. 171 и п. 1 ст. 172 НК РФ получает право принять к вычету «входной» НДС по посредническому вознаграждению.

Налог на прибыль

Затраты, которые принципал несет в связи с реализацией (приобретением) товаров в рамках агентского договора, складываются из двух составляющих. Во-первых, это сумма вознаграждения агента.

Особенности учета у принципала

Оформление операций принципала зависит от данных отчетов агента. Выручкой принципала служит весь полученный от сделки доход. Расходная часть состоит из сумм, оплаченных за получение товара и вознаграждения агенту. Предприятия используют счет 76 и субсчета, аналогичные открытым агентом. Нумерация субсчетов указана приблизительно, присвоение номера осуществляет учетный работник.

| Счета | Назначение |

| 76/1 | Используется для расчетов с агентом за выполненные работы, проданные товары, предоставленные услуги». |

| 76/2 | Счет предназначен для начисления и перечисления вознаграждения |

| 76/3 | Применяется для расчетов по расходам агента |

В расчетах по НДС принципал является владельцем сделки и использует в полном объеме суммы налога от поставщика и агента к вычету. Обязанность по уплате НДС возникает при начислении выручки по отчету агента или поступлении от покупателя (включая авансы полученные).