Аккредитив при покупке недвижимости

Содержание:

Особенности применения в России

Есть некоторые ограничения в задействовании аккредитива при покупке российской недвижимости. Принцип гарантии не работает в отношении сделки, где владельцев, продающих жилье, несколько.

Несмотря на высокий уровень безопасности, если переоформление недвижимости сорвано, покупатель сможет вернуть деньги исключительно в судебном порядке. Дорогостоящая услуга гарантирует лишь запрет доступа продавца к средствам на счете, усложняя процедуру завершения сделки. Это вынуждает многих идти на риск, особенно, если средства нужны срочно.

Доля случаев покупки квартиры без гарантий со стороны банка гораздо выше, ведь продавцу приходится ожидать получения покупателем новой выписки, подтверждающей возникшую запись о переходе собственности в руки другого владельца. С другой стороны, аккредитив при ипотечном кредитовании происходит так же часто, как и ситуаций оформления жилищного займа в банке.

В чем плюсы аккредитива

Помимо гарантированного соблюдения условий договора, есть и другие положительные стороны:

- Сделка считается исполненной, когда покупатель становится собственником и в отделении Росреестра выдается справка.

- Новый собственник избавлен от волнений по поводу возможного отказа прежнего хозяина на этапе подписания соглашения.

- Средства возвращаются также при истечении срока, отведенного для перерегистрации собственности.

- Отсутствуют риски по покупке объектов, находящихся под обременением или с ограничением права распоряжения. Тщательную проверку выполнит банк, открывший аккредитивный счет.

- Не нужно беспокоиться по поводу сохранности и подлинности купюр, так как процедура расчета с продавцом происходит безналичным способом.

Минусов аккредитива достаточно. Подготовка к аккредитиву лишь усложняет документооборот и добавляет время для проведения сделки. Безналичные расчеты с гарантией банка по расходам для клиентов сопоставимы с услугой банковской ячейки, однако некоторые финансовые структуры назначают чрезмерные тарифы, что отпугивает потенциальных клиентов.

Не все банки оказывают услуги по аккредитиву. Из числа наиболее известных структур подобные сделки оформляют в Сбербанке, Альфабанке, в ВТБ. Если оформляется аккредитив Сбербанка для физических лиц, тарифы следует уточнять на предварительной консультации. Так как каждая финансовая организация устанавливает свои правила предоставления услуги и стоимость, рекомендуется изучить предложения нескольких банков, прежде чем обращаться в одно из учреждений.

В процессе подготовки и переоформления собственности привлекают к работе юристов и нотариусов, гарантирующих юридическую чистоту и правильность составления документов, однако ручаться за безопасные расчеты с продавцом ни тот, ни другой не будет. Уберечь от риска принятия фальшивых купюр и кражи крупных сумм позволит применение услуги банка, гарантирующей благополучную передачу безналичного расчета.

Рекомендуем дополнительно посмотреть видео на тему: плюсы аккредитива при сделках.

https://youtube.com/watch?v=YQ5vGlAzRQ8%3F

2021 zakon-dostupno.ru

Преимущества расчетов по аккредитиву

Основные бесспорные преимущества: удобство безналичного расчета, гарантия совершения сделки и постоянный контроль банком за ходом сделки.

Рассмотрим преимущества более подробно:

- удобная форма безналичного расчета. Отсутствие на руках большой суммы наличности во время сделки. Не нужно их пересчитывать, хранить, доставлять, беспокоиться об их подлинности. Также аккредитив удобен в междугородних расчётах, когда покупатель и продавец из разных городов, в этом случае деньги продавцу поступят точно в срок по договору в оговоренном размере;

- гарантия сделки. Банк гарантирует законность и чистоту

- сделки. Деньги для оплаты зарезервированы на спецсчёте.

Продавец сможет их получить только после соблюдения всех условий договора и после перехода объекта сделки в собственность покупателя. Отказаться от сделки, изменить условия можно при обоюдном согласии. В случае незавершения сделки по истечении срока аккредитива, деньги вернут покупателю автоматически:

- банковский контроль. Снижение рисков при проведении сделки для обеих сторон. Законодательство РФ возлагает на банк всю ответственность по выполнению обязательств по аккредитивным расчетам;

- после открытия аккредитивного счета в банке и внесения денежных средств, покупатель недвижимости не имеет к ним доступа;

- открытие аккредитива на любой срок, возможность продления;

- предоставление возможности продавцу и покупателю самостоятельно определять условия расчетов по аккредитиву для подтверждения выполнения продавцом взятых обязательств при сделке;

- предоставлена возможность изменения условий сделки, отказа от сделки с согласия покупателя и продавца;

- своевременная оплата сделки при выполнении всех условий совместного договора (средства зарезервированы в банке);

- деньги продавец получит только после оформления покупателем недвижимости в собственность;

- деньги вернут покупателю на счет автоматически, когда аккредитив закончится (если сделка сорвалась);

- контроль соблюдения договора осуществляется банками.

Для использования многочисленных преимуществ аккредитива важно выбрать надежный банк и выгодные условия его предоставления. Открыть аккредитив можно в крупных банках на выгодных условиях: «Сбербанке», «ВТБ 24», «Уральском банке» и многих других

Как это работает

При оформлении аккредитива

открывается специальный банковский

счёт на котором замораживаются средства

плательщика до того момента пока

бенефициар не выполнит все оговоренные

условия и не предоставит официальные

доказательства их выполнения банку

(выступающему в данном случае — гарантом

сделки).

Схема работы при этом

такая:

- На имя бенефициара

(продавца) открывается специальный

банковский счёт; - Плательщик по

аккредитиву (покупатель) перечисляет

на этот счёт оговоренную сумму денег.

Следует отметить тот факт, что хотя

номинально средства и поступают на

счёт бенефициара, но он пока не имеет

к ним доступа; - Бенефициар выполняет

оговоренные условия сделки и предоставляет

доказательства этого банку. В качестве

доказательств могут выступать, например,

такие документы как выписка из ЕГРН

(при передаче прав собственности на

недвижимость); - Банк открывает

бенефициару доступ к средствам на

счёте.

Впрочем данная схема

в разных банках может несколько

отличаться. Например в Сбербанке счёт

открывается плательщиком, а затем (после

выполнения условий сделки) средства

перечисляются на счёт бенефициара:

Отличия аккредитива от аналогичных методов оплаты

Аккредитив является одним из безопасных методов расчёта. Наряду с ним для этой же цели применяются эскроу и передача денег через банковскую ячейку. Однако между ними имеются различия.

Безопасные расчёты по аккредитивам происходят в безналичной форме. Существует возможность прибегнуть к аналогичной схеме расчётов при заключении сделок между частными лицами. В таком случае деньги кладутся в банковскую ячейку, а выдаются при предоставлении соответствующих документов.

Такой вариант может использоваться при продаже квартиры. В этой ситуации банк обеспечивает доступ к ячейке, но не отвечает за её содержимое. В соответствии с полученными документами он даёт доступ к ней продавцу, но не гарантирует, что там содержится нужная сумма. За это отвечает покупатель. Расчёт производится наличными деньгами, в отличие от аккредитива, обеспечивающего перечисление средств с одного банковского счёта на другой.

Эскроу предназначено для безналичных платежей. В этом случае схема расчёта аналогична аккредитиву. Здесь также происходит блокировка денег на счёте. Затем, после предоставления подтверждающих документов, они передаются продавцу. Однако при использовании этих вариантов имеются следующие отличия:

- При работе с эскроу не допускается применение векселей. В случае использования аккредитива вместо денег может быть предоставлен вексель, если это не противоречит договорённостям между сторонами.

- Получить разблокированные средства, если применяется эскроу, может только продавец. По аккредитиву это может быть указанное продавцом третье лицо.

- Иногда может возникнуть необходимость в отмене платежа. Аккредитив, если он не является безотзывным, можно отозвать, эскроу — нет.

В рассматриваемых случаях у банка различный уровень ответственности при контроле выполнении условий сделки. При применении аккредитива ему достаточно получить ранее оговоренные документы. Когда используется эскроу, он дополнительно должен непосредственно проверить факт выполнения сделки.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

Обязательно исследуйте пункт «Оплата услуг»

Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково

Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Изучить образец договора аккредитива (на примере Сбербанка) вы можете посмотреть и скачать здесь.

Преимущества такой формы расчетов

Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

Дополнительная юридическая помощь и поддержка от банка

Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.. https://www.youtube.com/embed/YQ5vGlAzRQ8

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Преимущества

- Оплата за товар производится только против документов подтверждающих правильную отгрузку товара с соблюдением сроков отгрузки, качества и количества товара

- Возможность открытия аккредитива с последующим финансированием иностранными банками, что дает возможность снизить ставку по кредитной линии

- Получение своевременной оплаты за отгруженный товар по представление соответствующих условиям аккредитива отгрузочных документов в банк, не дожидаясь фактической доставки товара покупателю

- Документы, представленные по аккредитиву, подвергаются независимой и тщательной проверке специалистами банка

- При аккредитивах с отсрочкой платежа импортеру предоставляется возможность осуществить оплату за товар после его реализации на внутреннем рынке

- Снижение политических, экономических и других рисков внешней торговли

- Помимо обязательства покупателя оплатить товар добавляется обязательство банка-эмитента и/или подтверждающего банка произвести оплату против отгрузочных документов соответствующих условиям аккредитива

- В случае отсутствия свободных денежных средств на формирование покрытия по аккредитиву, банком может быть выдан кредит по ставке значительно ниже ставки, чем по коммерческому кредиту

- Возможность перевода аккредитива в пользу вашего поставщика, в случае если вы являетесь посредником по торговой сделке

- Подчинение аккредитивов «Унифицированным правилам и обычаям для документарных аккредитивов» Международной торгово-промышленной палаты (UCP 600, ред. МТП 2007 г.)

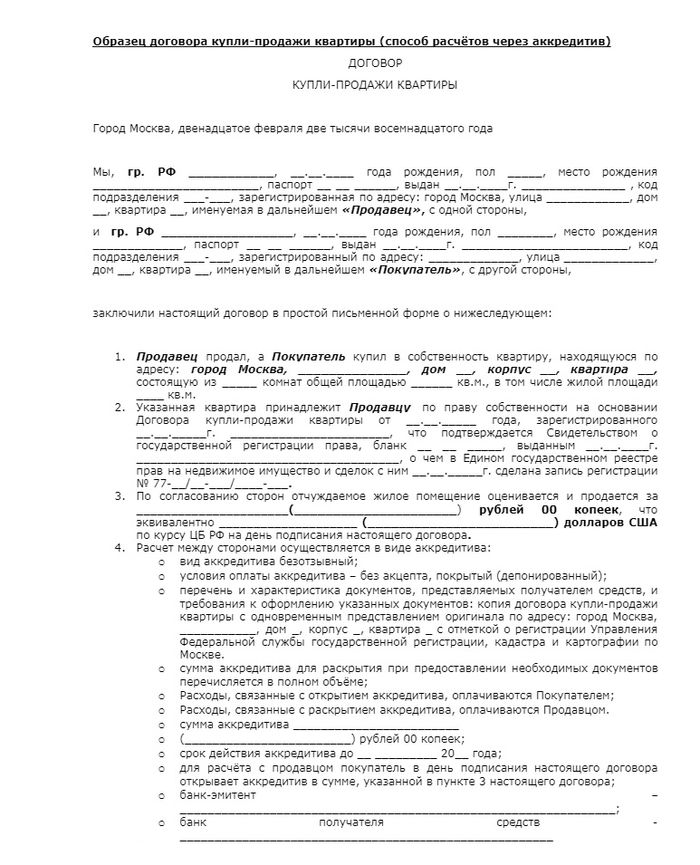

Образец договора купли-продажи квартиры через аккредитив

Договоренность об отчуждении жилья, которое проходит через АС, содержит универсальные и специальные пункты. К первым относятся те позиции в документе, которые считаются типичными для всех сделок по отчуждению недвижимого имущества. Это название договора, дата, место его составления, полномочия контрагентов, срок действия, порядок, период выполнения обязательств, ответственность.

Бланк соглашения купли-продажи через АС

Кроме этого, подписанты должны указать специальные сведения:

- организацию-эмитента, организацию-исполнителя (или объединить эти две функции в лице единой структуры);

- список бумаг, нужных для получения забронированной суммы;

- сроки осуществления оплаты;

- порядок погашения банковской комиссии.

При этом обязанность оплаты банковских услуг чаще всего возлагается на инициатора применения дополнительных защитных мер. Однако защищенными в конечном итоге становятся оба контрагента, поэтому они могут договориться поделить затраты.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Безотзывной покрытый аккредитив при покупке квартиры

При сделках по отчуждению жилья наиболее надежным считается безотзывной аккредитив. По такой схеме работает Сбербанк, качественно предоставляющий услуги за приемлемую оплату.

Согласно ст. 869 ГК РФ, безотзывное обязательство не может быть отменено без согласия получателя. Чтобы изменить или отменить такой аккредитив, банк-эмитент должен:

- по распоряжению Покупателя направить в адрес Продавца уведомление об изменении или упразднении обязательства;

- в ответ получить согласие Продавца.

Согласно п. 4 статьи, аккредитив по умолчанию является безотзывным, но в условии договора может быть прописано иное.

Пример расчета через аккредитив

Предположим, российская компания с целью расширения ассортимента своей продукции в торговой сети принимает решение закупить партию товара на сумму 1 млн евро у иностранного поставщика, с которым ранее не работала.

Возможности проверить репутацию компании-продавца нет.

Кроме того, в случае срыва поставки организация-покупатель вынуждена будет в судебном порядке истребовать сумму предоплаты, которая предусмотрена контрактом в размере 30 % от общей стоимости товара (то есть 300 тыс. евро).

Дабы уберечь себя от возможных рисков, покупатель заключает договор с продавцом с указанием формы расчетов через аккредитив и обращается в российский банк с заявлением на аккредитив с покрытием. Необходимую сумму плательщик вносит на депозит. Комиссия банка-эмитента составляет 0,75% от суммы аккредитива.

Иностранный поставщик осуществляет отгрузку товара и предоставляет в иностранный банк соответствующие документы. Он в свою очередь передает их российскому банку и получает от него возмещение платежа. Банк-эмитент передает проверенные документы плательщику, российской компании, и списывает с депозита денежные средства в счет возмещения платежа иностранному банку.

Подобный сценарий отражен в общей схеме:

Изображение с сайта profiz.ru

1 — контракт; 2 — заявление на открытие 3 — аккредитив; 4 — авизование аккредитива (официальное уведомление об открытии); 5 — отгрузка товара; 6 — передача документов; 7 — проверка документов; 8 — передача документов; 9 — требование платежа; 10 — платеж; 11 — платеж; 12 — проверка оплаченных документов; 13 — оплаченные документы.

Выполнение аккредитива

После того как каждый из участников расчета выполнит свои обязательства, денежные средства будут переданы поставщику и каждая из сторон получит соответствующее уведомление, аккредитив можно считать выполненным.

Исполняющий банк обязан проверить по внешним признакам соблюдение бенефициаром всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати бенефициара на нем заявленным образцам. При этом не должны приниматься к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через организации связи, номеров или дат приемосдаточных документов и вида транспорта, которым отправлен груз при приеме представителем покупателя на месте у продавца (поставщика).

Закрытие аккредитива банком-эмитентом производится в следующих случаях:

- По истечении срока действия аккредитива.

- На основании заявления получателя средств об отказе от использования аккредитива до истечения срока его действия.

- По распоряжению плательщика средств об отзыве аккредитива, если такой отзыв предусмотрен условиями заключенного соглашения.

Что такое аккредитив — простыми словами

Если сильно не вдаваться

в специфику вопроса (и не злоупотреблять

разного рода финансовыми терминами),

то можно дать такое достаточно простое

и понятное определение понятия аккредитив:

Аккредитив это простое

обязательство банка выплатить указанному

лицу определённую сумму денег при

условии выполнения этим лицом возложенных

на него требований.

В примере с покупкой

квартиры, аккредитив предполагает

выплату денег продавцу при условии

предъявления в банк документов

подтверждающих переход прав собственности

к покупателю.

Гарантии при оформлении аккредитива в Сбербанке

Гарантии при оформлении аккредитива в Сбербанке

В оформлении аккредитива

задействованы три стороны:

- Плательщик по

аккредитиву. Это та сторона, средства

которой выступают в качестве оплаты

(в примере с покупкой квартиры это

покупатель); - Банк-эмитент —

кредитно-финансовая организация в

которой оформляется аккредитив. Служит

посредником между плательщиком и

бенефициаром; - Бенефициар. Это лицо

получающее деньги (в примере с квартирой

— продавец).

Аккредитивы — безотзывной, отзывной, резервный, подтвержденный и другие

Поскольку аккредитивы широко применяются в рамках международного сотрудничества, названия видов аккредитивов также указаны на английском языке.

1. Безотзывный аккредитив (Irrevocable LC). Этот вид аккредитива не может быть аннулирован или изменен без согласия получателя средств (Продавец).

Этот аккредитив отражает безусловную ответственность Банка (эмитента) перед другой стороной.

2. Отзывной аккредитив (Revocable LC). Этот вид аккредитива может быть аннулирован или изменен Банком (эмитент) в соответствии с указаниями клиента без предварительного согласия получателя средств (Продавец).

В случае отзыва аккредитива Банк не несет каких-либо обязательств перед получателем средств.

3. Резервный (гарантийный) аккредитив (Stand-by LC) Этот вид аккредитива ближе к банковской гарантии и обеспечивает более гибкие возможности для сотрудничества Продавца и Покупателя.

В ситуациях, когда Покупатель не в состоянии выполнить свои платежные обязательства перед Продавцом, Банк исполняет аккредитив.

4. Подтвержденный аккредитив (Confirmed LC). В дополнение к гарантии Банка, открывающего аккредитив, этот вид аккредитива подтверждается банком Продавца или другим банком.

Вне зависимости от осуществления платежа Банком (эмитент), открывающим аккредитив, Банк, подтверждающий аккредитив, несет ответственность за исполнение обязательств.

5. Неподтвержденный аккредитив (Unconfirmed LC). Ответственность за оплату по этому аккредитиву несет исключительно Банк, выдавший аккредитив.

6. Переводной (оборотный) аккредитив (Transferable LC). Этот вид аккредитива дает возможность Продавцу передать определенную часть аккредитива другой стороне (сторонам).

Этот аккредитив особенно удобен в случае, когда продавец не является единственным производителем товара, и закупает часть его у третьих сторон; таким образом, устраняется необходимость открытия нескольких аккредитивов в пользу третьих сторон.

7. Компенсационный (совместный) аккредитив (Back-to-Back LC). Этот вид аккредитива предусматривает открытие второго аккредитива на основании первого аккредитива.

Аккредитив открывается по указанию Покупателя, в пользу стороны, являющейся Посредником, и на основании этого аккредитива и по указанию Посредника открывается новый аккредитив непосредственно на Продавца товара.

8. Аккредитив на условиях платежа по предъявлению документов (Payment at Sight LC). Согласно данному виду аккредитива оплата Продавцу производится сразу же (в течение максимум 7 дней) после представления требуемых документов.

9. Аккредитив с отложенным платежом (Deffered Payment LC). При данном виде аккредитива оплата Продавцу не производится при предъявлении документов; оплата производится позже, в сроки, указанные в аккредитиве.

В большинстве случаев оплата Продавцу по данному виду аккредитива осуществляется после получения товара Покупателем.

10. Аккредитив с «красной оговоркой» (Red Clause LC). Продавец может потребовать авансовой выплаты согласованной суммы части аккредитива до отправки товара Продавцу и представления требуемых документов.

Термин «красная оговорка» объясняется тем, что ранее этот пункт в документе выделяли красным цветом, чтобы привлечь внимание к условию выплаты аванса. По данным с https://www.pashabank.az/corporate_documentary_operations,782/lang,ru/

По данным с https://www.pashabank.az/corporate_documentary_operations,782/lang,ru/

Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.

О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.

1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.

Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

Что такое аккредитив при сделке с недвижимостью

С момента подписания купчей на недвижимость и до полного перехода прав новому собственнику проходит некоторое время, в течение которого могут произойти непредвиденные сложности. Аккредитив в банке работает как альтернатива банковской ячейки, с той разницей, что ячейка сохраняет наличные, переданные от покупателя к продавцу, а аккредитив физического лица – безналичное перечисление.

Когда нет возможности осуществлять расчеты наличными, либо стороны настаивают на передаче купюр, банковский аккредитив сохраняет средства покупателя вне доступа продавца до тех пор, пока сделка полностью не завершится.

В процессе использования услуги открывается особый аккредитивный счет (инициатива исходит от покупателя). По предоставленным реквизитам будущий собственник зачисляет средства в размере стоимости квартиры за вычетом выплаченного ранее аванса или задатка. По истечении времени деньги поступают насчет прежнего собственника. Основанием для передачи суммы является документ, подтверждающий окончание сделки.

Использование аккредитива возможно только по взаимной договоренности, достигнутой между сторонами. В дальнейшем, указание на то, что сделка обеспечена аккредитивом, упоминается в договоре (в самом названии документа).

В силу активного замещения наличных расчетов оплатой через безнал, аккредитив имеет хорошие перспективы и востребован на рынке недвижимости. Фактически, схема работы предполагает применение виртуальной банковской ячейки и доступ к депозитарию.

Средства замораживаются на аккредитивном счету в течение всего периода проведения сделки и перерегистрации недвижимого имущества. Обмануть банк, предоставивший услуги по аккредитиву, практически невозможно, а бывший собственник гарантированно получает всю сумму, указанную в договоре, при условии надлежащего исполнения своих обязанностей. Причиной срыва не всегда является намеренный обман, более часто проблемы возникают из-за:

- неполного перечня бумаг;

- их ненадлежащего оформления;

- установление юридических препятствий отчуждения собственности (если жилье было приобретено в ипотеку и имеются непогашенные обязательства).

Это интересно: Облачный майнинг Догикоин: рассматриваем детально

Что лучше — аккредитив или банковская ячейка?

Это зависит от условий сделки и потребностей ее участников. Если нужно сэкономить — ничего лучше банковской ячейки нет. По соотношению «цена/качество» банковская ячейка значительно опережает аккредитив.

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Поэтому при передаче больших сумм может быть выгоднее ячейка, а при необходимости иметь большой срок хранения лучше подойдет аккредитив.