Унифицированная форма № ос-4а — бланк и образец

Содержание:

Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

Если в бумагах будут различия, то у налоговой службы будут вопросы относительно необоснованности снятия с учета и уменьшения расходов.

Когда на складе есть сразу несколько видов или марок похожего продукта, то становится вероятной пересортица. Потом, во время пересчета, будет сложно определить виновных лиц, а списать другую марку довольно проблематично, особенно, если их стоимость различается. А выявленные излишки потом придется включить в состав доходов.

Налоговики обычно сопоставляют объемы списанного с количеством МПЗ в учетных документах. Например, они могут сравнивать данные о снятых с учета МПЗ. Если они найдут здесь расхождения, то инспектор может отказать в признании налоговых расходов и снимут соответствующее количество вычетов НДС.

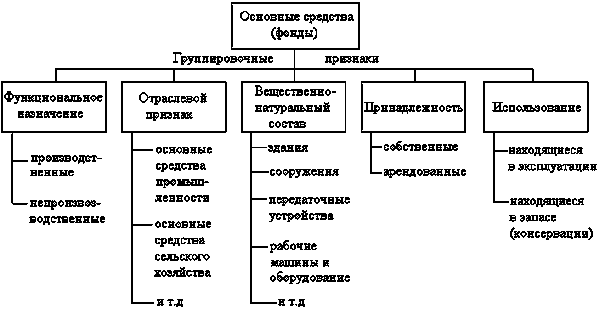

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Принятие решения

В Инструкции № 157н (в редакции Приказа Минфина РФ от 31.03.2018 № 64н ) содержатся указания, которые бухгалтерам еще потребуется осмыслить. Понадобится корректировка привычного алгоритма выбытия основного средства, в том числе путем его списания. Согласно новой редакции п. 34 Инструкции № 157н выбытие основных средств (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета)) осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом). Однако в силуп. 4 Положения о списании в отношении отдельных видов имущества бюджетных и автономных учреждений решение соответствующей комиссии должно быть согласовано с федеральными органами государственной власти, в ведении которых находятся учреждения. К такому имуществу относятся:

- движимое и недвижимое имущество, находящееся у федеральных казенных учреждений на праве оперативного управления;

- недвижимое имущество (включая объекты незавершенного строительства), а также особо ценное движимое имущество, закрепленное за федеральными бюджетными или автономными учреждениями учредителем либо приобретенное за счет средств, выделенных учредителем на приобретение такого имущества.

У казенных учреждений в отношении всего имущества при его списании требуется согласование. Таким образом, при выбытии (списании) вышеуказанного имущества комиссии необходимо подготовить соответствующие документы о принятом решении и направить их собственнику для согласования. Это подтверждается и новой редакцией п. 52 Инструкции № 157н, согласно которой к отражению в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на актах. То есть Инструкцией № 157н подтверждается необходимость согласования с собственником решений, принятых комиссией по поступлению и выбытию активов, в случаях, предусмотренных законодательством. Причем такое согласование необходимо при выбытии как с балансового счета 10100, так и с забалансового счета 02

Обратите внимание, что в Инструкции № 157н исключений или каких-либо условий для этого не сделано. Кроме того, в п

52 Инструкции № 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении»до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается .В целях упорядочивания процедуры списания имущества согласно требованиям СГС ОС в учетной политике учреждения целесообразно указать примерно следующее:

- Решение об утрате объектом имущества потребительских свойств, а также решение об утрате критериев отнесения к объектам основных средств принимаются комиссией по поступлению и выбытию нефинансовых активов. Решения оформляются протоколом в двух экземплярах, один из которых передается в бухгалтерию не позднее следующего рабочего дня после заседания комиссии. Второй экземпляр протокола направляется в комиссию по списанию основных средств.

- Бухгалтерия на основании протокола готовит документы на списание не позднее одного рабочего дня с момента получения протокола комиссии.

- Комиссия по списанию основных средств оформляет акты на списание и другие документы согласно Положению о списании, а затем направляет документы собственнику на согласование.

- После получения документов на списание объектов имущества и согласия собственника документы комиссией по списанию передаются в бухгалтерию.

- Бухгалтерия осуществляет снятие соответствующих объектов с балансового учета, а после завершения комиссией мероприятий по ликвидации объектов – отражает их списание с бухгалтерского (забалансового) учета.

Порядок документооборота, а также последовательность действий при принятии решения о выбытии актива, в том числе при списании имущества, необходимо описать в локальных актах учреждения.

Акт по форме № ОС-4

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

- для отдельного объекта ОС (кроме автомобиля) – форма № ОС-4;

- для автотранспортного средства – форма № ОС-4а;

- для группы объектов ОС – форма № ОС-4б.

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в Учетной политике организации в целях бухгалтерского учета.

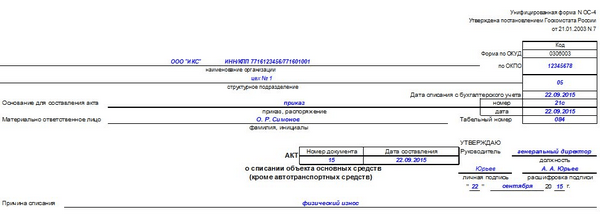

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

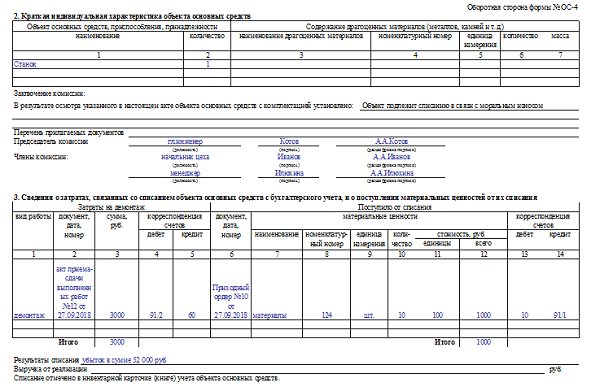

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра. Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

акта списания:

- автотранспорта — ОС-4а;

- групп объектов — ОС-4.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц. Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

| Сведения о состоянии списываемого объекта |

|

| Характеристика ОС |

|

| Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Ставить печать компании не обязательно. Никакие штемпели здесь тоже не нужны. Но только, если такое условие не прописано в локальной документации компании.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать типовой бланк акта унифицированной формы ОС-4 – word, excel.

заполнения акта списания основного средства ОС-4 – excel.

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

В каких случаях составляется?

Есть несколько случаев, когда акт необходим. К таким относятся:

- Если происходит ликвидация основного средства, который представляет опасность.

- Если списывается для утилизации оборудование учреждения.

- Если есть части объекта, которые должны сохраниться после процедуры. В таком случае в документации следует перечислить, какие элементы сохранены.

В любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством

Примерная форма

Строго регламентированной формы акта не существует. В большинстве своем предприятия ориентируются на формы – ОС-3.

Но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

При этом независимо от того, составляется ли документ вручную или печатается на ПК — подпись должна быть ручкой синего или черного цвета, четко различаться.

Председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

В приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

Как составить бланк о передаче ОС после списания?

Для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- Основания для проведения процедуры. Обычно это документ о списании объекта с учета предприятия. Для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- Состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- Список основных средств, подлежащих передаче после их списания.

- Место, где будет утилизировано оборудование, а также конкретный способ.

- Список материалов или деталей, которые останутся после процедуры.

- Назначение ответственного лица, которое примет все оставшиеся материалы.

- Подпись комиссии, а также материально ответственного лица.

Также в обязательном порядке указывается дата документа. Если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

В обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

Текст документа:

_________________________ УТВЕРЖДАЮ

Наименование организации _______________________________

Наименование должности

руководителя организации

АКТ ________ _____________________

__________ N ____________ Подпись Расшифровка подписи

о списании товарно-материальных "___" _________ _____ г.

ценностей

Место списания и составления акта

____________________________

(наименование

____________________________

структурного подразделения)

Основание: Приказ руководителя организации от "__" _________ 20__ г. N ___

Составлен комиссией:

Председатель - ____________________________________________________________

(должность, инициалы, фамилия)

Члены комиссии: 1. ________________________________________________________

(должность, инициалы, фамилия)

2. ________________________________________________________

(должность, инициалы, фамилия)

Материально ответственное лицо: __________________ _____________________

(должность) (И.О.Фамилия)

Комиссия составила настоящий акт в том, что указанные ниже

товарно-материальные ценности были использованы ___________________________

(наименование

___________________________________________________________________________

структурного подразделения)

за период с ____ ______________ 20__ г. по ___ ________________ 20__ г. для

___________________________________________________________________________

(наименование выполненных работ, проведенных мероприятий)

в полном объеме и подлежат списанию:

---------------------------------------------------------------------------

¦ N ¦ Наименование детали ¦ Ед. ¦ Кол-во ¦ Цена, руб. ¦Сумма, руб. ¦

¦п/п¦ ¦ изм. ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦Итого ¦ ¦ ¦ - ¦ ¦

----+-----------------------+------+------------+------------+-------------

Итого по акту _____________________________________________________________

(количество прописью)

наименований на сумму:

___________________________________________________________________ рублей.

(цифрами и прописью)

Председатель комиссии _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Члены комиссии: _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Материально ответственное лицо: ________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Какие формы документа существуют?

Давайте рассмотрим несколько самых распространенных случаев, когда не обойтись без составления акта.

Например, имущество вышло из строя до даты окончания срока использования. Обычно это случается при нарушениях правил применения техники, которые прописаны в инструкциях и руководству. Назначенная директором компании комиссия должна сначала установить виновных лиц, составив документ об осмотре ОС с заключением. Затем заполняется унифицированный бланк на списание ОС в форме ОС-4. В нем должна быть изложена такая информация, как:

- Из-за чего оборудование было ликвидировано.

- Техническое состояние имущества после проверки.

- Есть ли возможность провести ремонт для восстановления характеристик.

- Список виновных лиц, из-за которых техника вышла из строя.

- Есть ли возможность изъять работоспособные механизмы для их дальнейшей эксплуатации.

Важно отметить – в акте обязательно должны быть четко прописаны все доводы о необходимости списания имущества и оборудования

Если основные средства пришли в негодность не из-за виновности лиц, то нужно составить дефектный акт для подтверждения невозможности дальнейшей эксплуатации оборудования. В документе обязательно должен быть список с обнаруженными изъянами – их количество, размеры, характеристики. В последующем на основе данного документа должны быть разработаны рекомендации, где будут указаны определенные механизмы и детали, которые можно будет использовать. Все пришедшие в негодность изделия списываются по форме ОС-4.

Если имущество организации стало ненужным и морально устарело, то его списывают по приказу руководства компании. В данном случае также составляется акт о списании основных средств, осматривать объект при этом не следует. Главное, обосновать свою позицию в документе, например, написав, что вышел срок использования имущества и т.д.

Состав

Комиссия нужна для выявления потребности в списании имущества. Только определенные лица могут подтвердить, что ОС нельзя эксплуатировать дальше по причине износа или передачи по договору другому владельцу.

Требуется, чтобы в состав входили специалисты различных областей. Это поможет определить необходимость списания основных средств с разных точек зрения.

Рекомендуемое количество членов — не менее трех человек. Дополнительно руководитель выделяет председателя.

Для утверждения комиссии руководитель издает специальный приказ.

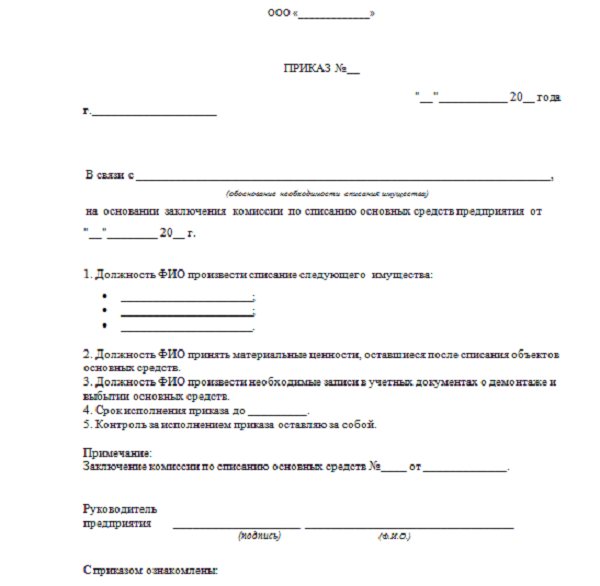

Как оформить приказ о создании?

Для оформления распоряжения о создании комиссии можно использовать обычный лист формата А — 4 или фирменный бланк компании. Документ разрешается писать от руки либо печатать на компьютере или другой печатной технике.

Нельзя в приказе допускать ошибки или описки. Иначе документ нельзя будет признать действительным.

Также распоряжение не признается действительным без утверждающей подписи руководителя компании.

В верхней части листа указывается:

- название компании, в которой издается приказ на создание комиссии;

- наименование документа;

- номер и документа, дата и город его издания;

- краткое предложение, о чем распоряжение;

- причина издания.

Ниже указывается слово «ПРИКАЗЫВАЮ» и по пунктам перечисляются распоряжения руководителя, в частности о создании комиссии из трех человек. Перечисляются должности и Ф.И.О. членов. Отдельно выделяется председатель.

Кроме состава комиссии, распоряжение содержит конкретные обязанности членов.

Дополнительно приказом утверждается работник, ответственный за исполнение распоряжений и ознакомление всех указанных в документе лиц.

Отдельным пунктом в приказе обозначается список основных средств, подлежащих снятию с учета, а также обозначаются сроки, в которых должен проводиться осмотр имущества.

В приказе проставляется подпись директора и визы всех лиц, обозначенных в распоряжении. Обязательно должны присутствовать расшифровки поставленных подписей.

После утверждения документа, комиссия может приступать к своим непосредственным обязанностям: осматривать обозначенные объекты, оформлять акты осмотра и другую сопроводительную документацию при необходимости.

Документ должен соответствовать основным правилам оформления деловой документации.

Обязанности членов

Утвержденная руководителем комиссия должны исполнять обязанности:

- изучение и тщательный осмотр ОС, подлежащих списанию;

- определение причин снятия с учета: износ, реконструкция, нарушение правил эксплуатации, авария, бедствие, длительное использование и т. п.;

- выявление того, возможно ли в дальнейшем использовать имущество или его отдельные детали по назначению;

- оформление документации, непосредственно связанной со списанием объектов: техническая, коммерческая, бухгалтерская;

- определение виновных лиц в неисправности основного средства. Если такие есть, то привлечение работников к возмещению ущерба (составляется докладная записка на имя руководителя), результаты отображаются в акте осмотра имущества;

- составление списка деталей основного средства, которые можно использовать в дальнейшем, их оценка;

- ответственность за демонтаж отдельных деталей списываемого ОС;

- составление протокола списания основных средств;

- оформление актов по осмотру и списанию (форма ОС-4, ОС-4а, ОС-4б).

Поэтому заполняется в произвольном виде, но с обязательным указанием реквизитов компании.

Все обязанности членов комиссии конкретно прописываются в приказе на ее создание и должны выполняться должным образом.

Кто и как проводит разборку ОС?

Проведение разукомплектации ОС проводится следующим образом по строгому алгоритму:

- Издается приказ о разукомплектовании ОС.

- Определяется сумма уценки основного средства.

- Происходит учет расходов при разборке, который включает в себя создание комиссии по приказу генерального директора компании.

Комиссия должна включать в себя главного бухгалтера предприятия, а также сотрудников, отвечающих за сохранность объектов организации.

При учете расходов используется несколько методов:

- Если объект основных фондов будет и дальше использоваться, его траты на выбытие входят в стоимость, по которой он приходуется на учет в складское помещение.

- Если оборудование больше не будет использоваться — его утилизируют, а траты входят в прочие нереализационные расходы.

Сразу после того, как закончатся работы по разукомплектации, в обязательном порядке составляется акт приемки-сдачи основного средства, а также модернизированных и реконструированных объектов.

В итоге бухгалтерия должны посчитать стоимость основного имущества с учетом уменьшения на стоимость тех компонентов, которые были изъяты и реконструированы.

В бухгалтерских документах должны быть отражены следующие траты:

- Затраты на демонтаж капитального оборудования.

- Сумма НДС от подрядчика.

- Оплата подрядчика.

- Амортизация нового объекта.

Заполнение примерной формы документа

Акт разукомплектации оборудования не имеет четкой формы, она зависит во многом от специфики предприятия, а также от типа основного средства, которое подлежит разборке.

Но примерная форма практически везде одинаковая. В нее входит следующая информация:

- ФИО руководителя, который утверждает акт, а также дата и подпись.

- Кем составлен акт (комиссия и все ее члены, которые должны подписаться в акте).

- Место составления.

- Основание (номер и название приказа о разукомплектации основного оборудования).

- Причина разукомплектования.

Далее идет таблица, в которой указаны следующие сведения по графам:

- Название разукомплектованного оборудования.

- Инвентарный и заводской номера объектов разукомплектации.

- Дата выпуска или постройки интересующего объекта.

- Дата принятия основного средства на бухгалтерский учет.

- Срок фактической эксплуатации объекта, который происходит на данном предприятии.

- Первоначальная стоимость объекта во время принятия на бухгалтерский учет.

- Сумма начисленной амортизации.

- Остаточная стоимость разукомплектованного оборудования.

Только на основании такого акта у предприятия есть право реализовывать разукомплектованный товар. При этом оприходование бывшего оборудования происходит по остаточной цене, которая указана в акте.

Как уничтожаются объекты ОС?

Перед тем как списать основные средства, необходимо выполнить ряд действий. Прежде всего, создается комиссия, цель которой — определение необходимости списания и дальнейшего уничтожения ОС.

Специалисты осматривают объекты, определяют наличие/отсутствие причин для их списания.

Только после этого наступает этап уничтожения основных средств.

Выделяют несколько вариантов проведения процедуры. Первым среди них является совершение данного действия специалистами компании, работающими в организации, основные средства которой уничтожаются.

Сущность второй методики заключается в сотрудничестве со сторонними учреждениями, профессиональная деятельность которых основана на предоставлении услуг подобного характера.

При заключении договора со специальной компанией, руководитель при передаче имущества, должен заключить с ее сотрудниками соответствующий акт — приема-передачи объекта.

По окончанию работ организация, занимавшаяся уничтожением, должна предоставить заказчику документ, подтверждающий факт выполнения работ.

Акт о списании основных средств – образец заполнения

Давайте пошагово рассмотрим, как заполняется данная форма:

Титульный лист

Здесь следует указать наименование компании, отдела, где зарегистрировано имущество. Кроме того, прописывается дата списания основных средств. Затем записывается номер и дата составления приказа, на основании которого происходит списание.

В поле, где требуется описать причину, нужно четко и внятно объяснить, почему произошло списание, его причины. Например, это может быть информацию об износе – моральном либо физическом.

Первая таблица

Затем заполняют первую табличку. Все данные об основных средствах должны указывать на дату их списания – все данные нужно брать из инвентарной карточки данного объекта ОС. В случае, если какое-либо имущество подвергалось переоценке, то в седьмой графе отражают его стоимость по итогам последней проверки. По средствам, которые не были переоценены, нужно указать их первоначальную стоимость на дату поставки имущества на учет в бухгалтерии.

Данные в графе девятой отражают остаточную стоимость имущества, которые выражается разностью между их первоначальной стоимостью и стоимостью на дату списания амортизацией.

Вторая таблица

Во второй табличке следует заполнить данные о ликвидируемом ОС и о металлах, которые содержаться в них. Эту часть должны оформить члены комиссии. После окончания члены комиссии пишут свое заключение, где подробно описывают причины списания объектов. Также каждый представитель должен подписать документ.

Третья таблица

Данную табличку должен заполнить бухгалтер, который проводит подсчеты финансовых результатов от списания имущества. В эту сумму должны также быть включены затраты, которые пошли на демонтаж изделий.

В завершении акт о списании основных средств подписывает руководитель предприятия после ознакомления с представленной в нем информацией.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2020 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2008.

- Дата начала эксплуатирования — 21.07.2008.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации — 131 мес.

- Период эксплуатации — с 21.07.2008 до 21.02.2020 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 – 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2020 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2020).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

ВНИМАНИЕ! Оставшиеся после демонтажа зданий и сооружений материальные ценности нужно отразить в бухгалтерском и налоговом учете. Первичным документом в данном случае выступает форма М-35 «Акт об оприходовании материальных ценностей». . По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020)

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020).

Заполненный образец акта списания основных средств смотрите ниже:

Что это такое

Документ, как правило, составляется по факту осмотра материальных ценностей. Его можно составить и в момент приемки оборудования, в процессе инвентаризации или ревизии. Дефектный акт, в широком смысле, документ, который фиксирует все недочеты, поломки, неисправности отдельных деталей и т.д. Он составляется специальной комиссией.

Она назначается, но чаще всего заказывается со стороны руководителем организации. В целом любой вышестоящий начальник вправе сделать подобный заказ, начиная от владельца и заканчивая главным бухгалтером или топ-менеджером.

Многое зависит от состава и целей компании. Тем не менее руководитель вправе включать в комиссию любого сотрудника компании. Например, главного инженера. Возможно включение сторонних контрагентов, которые представляют интересы других компаний.

Акт-дефектовки может быть основанием для списания основных средств .Использоваться для целесообразного выделения средств на текущий или капитальный ремонт в строительстве. Документ применяется для урегулирования любых споров между организациями.

В ходе осмотра или проверки работоспособности оборудования комиссия может выявить дефекты. Решения о списании или ремонте оперативно заносится в бланк.

Неправильно оформленный дефектный акт приведет к финансовым издержкам и убыткам. В крайнем случае это проигранное дело в ходе судебного разбирательства.