Что такое финансовая деятельность? анализ финансово-хозяйственной деятельности предприятия

Содержание:

- Что такое анализ хозяйственной деятельности предприятия

- Анализ имущества и источников его формирования

- Принципы анализа финансово-хозяйственной деятельности

- Цели и задачи финансового анализа предприятия

- Методы анализа

- Источники данных для анализа

- Анализ хозяйственной деятельности предприятия, пример

- Показатели хоздеятельности

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- Оценка ФХД

- Что представляет собою планирование хозяйственной деятельности предприятия

- Порядок ведения ФХД

- Цели проведения анализа

- Направления ФХД предприятия

- Порядок составления и утверждения ПФХД

- Комплексный подход. Взвешенность оценок

Что такое анализ хозяйственной деятельности предприятия

Определение

Анализ хозяйственной деятельности (АХД) — это процесс изучения финансовых показателей предприятия с целью определения эффективности его работы и прибыльности либо убыточности бизнеса. Проводится путем исследования финансовой отчетности, а также маркетинговых и других исследований.

АХД предприятия или компании проводится для оценки статуса на рынке, определения платежеспособности, ликвидности активов и объема заработанной прибыли. Чтобы понимать какое место занимает бизнес в экономике города или области необходимо проанализировать его показатели (предоставления услуг, объема промышленности и пр.).

Цели и задачи АХД

Основная цель анализа ХД: выявление причин изменения финансового состояния организации и возможности улучшения ее деятельности, выхода из кризиса или обеспечения бесперебойной работы предприятия. Результаты могут быть использованы банками при определении кредитоспособности заемщика, поставщиками, потенциальными инвесторами, аудиторами.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Анализ хозяйственной деятельности позволяет:

- определить конкурентоспособность предприятия и его потенциал на рынке;

- оценить стабильность бизнеса;

- правильно выбрать собственную стратегию развития;

- запланировать получение прибыли;

- сделать прогнозы продаж в течение каждого года периода планирования;

- выявить проблемные точки в деятельности, установить закономерность и причины их возникновения и наметить пути устранения;

- понять, как быстро сократить расходы в бизнесе;

- понять, как повысить его эффективность;

- узнать есть ли угроза банкротства, потери стабильного положения на рынке;

- проанализировать какой производственный процесс стоит выбрать с точки зрения затрат и получаемых доходов.

Ну и самое главное: АХД дает возможность оценить инвестиционную привлекательность объекта.

Примечание

Анализ активно используется компаниями при составлении годовых бюджетных планов и для корректировки своих бизнес-стратегий.

Анализ проводится квалифицированными специалистами (внешними или внутренними).

Основные задачи анализа:

- общая оценка пассивов и активов, оборотного капитала;

- выявление причин ухудшения показателей;

- оценка эффективности использования активов;

- исследование структуры собственного и ссудного капитала, имущественного положения;

- оценка ликвидности, платежеспособности, интенсивности использования капитала;

- выявление стратегии финансовой безопасности.

Во время АХД изучаются балансовые показатели предприятия, активы и источники их формирования, эффективность оборотного капитала, а также дебиторская и кредиторская задолженность. Делаются выводы и заключения. Содержание АХД, рабочие формулы, методы анализа, расчеты представлены в тексте документа.

Задача финансовых аналитиков найти баланс между риском и прибыльностью, который будет поддерживать предприятие на плаву, и обеспечивать рост его стоимости на рынке.

Анализ имущества и источников его формирования

Данный этап включает в себя три составляющих:

- анализ структуры активов;

- анализ структуры источников формирования активов;

- анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в таблице.

| Наименование | Базисный год | Отчетный год | В % к валюте баланса | Прирост (+), уменьшение (-) | |||

|---|---|---|---|---|---|---|---|

| Базисный год | Oтчетный год | абсолютная величина |

относительная величина, % |

доля в % к валюте баланса |

|||

| Актив | |||||||

| Внеоборотные активы | |||||||

| Оборотные активы: | |||||||

| Запасы | |||||||

| Долгосрочная дебиторская задолженность | |||||||

| Краткосрочная дебиторская задолженность | |||||||

| Денежные средства | |||||||

| Краткосрочные финансовые вложения | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

| Пассив | |||||||

| Капитал и резервы (источники собственных средств) | |||||||

| Обязательства: | |||||||

| Долгосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Краткосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Валюта баланса | 100% | 100% | 100% |

При анализе структуры активов и их источников могут наблюдаться негативные тенденции:

- абсолютное и относительное снижение денежных средств;

- более быстрый рост заемных средств по сравнению с собственными средствами, что увеличивает вероятность потери контроля над своими активами;

- более быстрый рост краткосрочных обязательств по сравнению с долгосрочными обязательствами, что приводит к снижению финансовой стабильности организации;

- более быстрый рост краткосрочных кредитов и займов по сравнению с краткосрочной кредиторской задолженностью (уменьшение дешевых источников финансирования), что приводит к увеличению себестоимости продукции, работ, услуг.

При анализе источников собственных средств (уставный, добавочный и резервный капитал, нераспределенная прибыль (убыток) и прочие резервы) положительной тенденцией является увеличение нераспределенной прибыли, ее более быстрый рост по сравнению со всеми собственными источниками. Соответственно, снижение доли нераспределенной прибыли свидетельствует о падении деловой активности организации.

При анализе обязательств (задолженность по кредитам и займам, кредиторская задолженность) положительной тенденцией является увеличение доли долгосрочных обязательств, снижение просроченной задолженности.

Отдельного внимания заслуживают просроченные обязательства. Их принято делить на:

- «спокойные» (задолженность поставщикам и подрядчикам; исключение составляют случаи подачи иска кредитором в арбитражный суд о взыскании задолженности);

- «срочные» (задолженность бюджету, внебюджетным фондам; увеличение доли соответствующей задолженности свидетельствует о финансовых затруднениях организации).

Размещение активов оценивают с помощью доли в валюте баланса внеоборотных и оборотных активов, доли в валюте баланса имущества производственного назначения. Для организаций производственной сферы доля имущества производственного назначения должна находиться в пределах от 50 до 60%.

Состояние краткосрочных активов характеризуется соотношением труднореализуемых и легкореализуемых активов. Для оценки можно использовать следующую таблицу.

| № п/п | Наименование статьи | Базисный год | Отчетный год | Темп роста, % | Изменение по сравнению с базисным годом |

|---|---|---|---|---|---|

| 1 | Затраты в незавершенном производстве (издержках обращения), расходы будущих периодов, тыс. руб. | ||||

| 2 | Производственные запасы, готовая продукция и товары для перепродажи, тыс. руб. | ||||

| 3 | Просроченная краткосрочная дебиторская задолженность, тыс. руб. | ||||

| 4 | Итого труднореализуемые активы (сумма строк с 1-й по 3-ю), тыс. руб. | ||||

| 5 | Общая величина краткосрочных активов (оборотные активы минус долгосрочная дебиторская задолженность), тыс. руб. | ||||

| 6 | Легкореализуемые активы (стр. 5 — стр. 4), тыс. руб. | ||||

| 7 | Отношение труднореализуемых активов к легкореализуемым активам (стр. 4/стр. 6*100%), % | X |

Понятно, что увеличение доли труднореализуемых активов негативно влияет на ликвидность и финансовую стабильность организации.

Принципы анализа финансово-хозяйственной деятельности

В ходе проведения

экономического анализа хозяйственной деятельности нужно руководствоваться

принципами, разработанными наукой и практикой. К таким принципам относятся

следующие:

1) Научность – анализ должен носить научный характер, придерживаться требованиям экономических законов производства, учитывать достижения НТП и передового опыта.

2) Комплексность, то есть анализ должен охватывать все стороны хозяйственной деятельности организации.

3) Системность – изучение каждого объекта следует осуществлять с учетом всех звеньев зависимости и связей его элементов.

4) Объективность. Анализ должен базироваться на достоверной информации и обосновываться точными расчетами.

5) Действенность. Анализ должен активно влиять на ход производства и реализации, вовремя выявлять просчеты и ошибки и уведомлять об этом руководство формы.

6) Регулярность – анализ должен проводиться точно в определенные сроки.

7) Оперативность. Под этим принципом понимается способность персонала фирмы по анализу быстро, четко и точно проводить анализ и делать соответствующие выводы по нему.

8) Массовость – над анализом должно работать большое количество персонала, для того чтобы сократить время ее его проведение и улучшить его качество.

9) Государственный подход. Прежде чем провести анализ необходимо убедиться, что он соответствует экономической, социальной и др. политики государства и не выходит за грани законодательства.

10) Эффективность. Безусловно, проведение анализа экономических данных должно принести пользу предприятию, увеличить эффективность его деятельности и давать многократный эффект.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Методы анализа

Любая методика аналитического исследования ФХД представляет комплексный подход прямого и косвенного влияния ряда факторов на изменение показателей рентабельности (как в позитивную, так и в негативную сторону).

Есть две основных категории методов анализа ФХД:

- Формализованные (математические).

- Неформальные (логические).

К первой категории относятся следующие способы:

- сравнения

- аналитические таблицы

- детализация

- экспертная оценка

- система показателей

- морфологический анализ

- прогнозирование

- моделирование и другие

Ко второй категории относятся:

- классические способы (логарифмический, интегральный и т.д.)

- традиционные (группировка, индексация и т.д.)

- математико-статические (регрессионный и дисперсионный анализы и т.д.)

- финансовые вычисления разными способами

- способы теории принятия решений (сюда входит построение дерева решений и другие методики)

Грамотный аналитик совмещает разные способы анализа во время изучения ФХД предприятия.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Анализ хозяйственной деятельности предприятия, пример

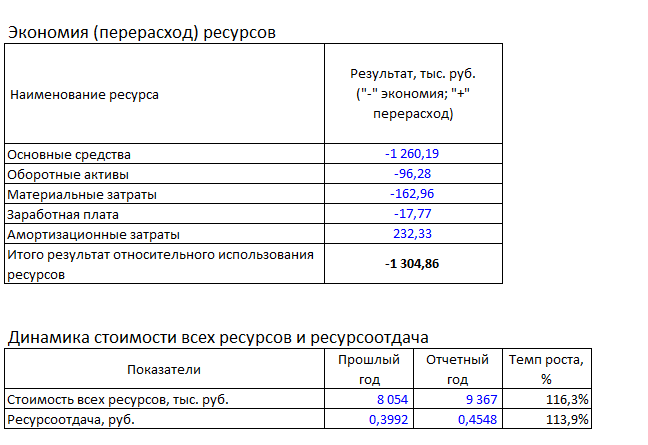

Рассмотрим АФХД на примере некоммерческой организации, производящей товары общественного потребления. Для расчетов используем следующие исходные данные:

|

Исходные данные (тыс. руб.) |

|||||

|---|---|---|---|---|---|

|

Показатели |

Прошлый год (2016) |

Отчетный год (2017) |

Абсолютное изменение |

Темп роста |

Темп прироста |

|

Выручка от продажи продукции |

3215 |

4260 |

1045 |

132,5 % |

32,5 % |

|

Себестоимость продукции |

2604 |

3502 |

898 |

134,5 % |

34,5 % |

|

Затраты на оплату труда |

630 |

817 |

187 |

129,7 % |

29,7 % |

|

Материальные затраты |

1572 |

1920 |

348 |

122,1 % |

22,1 % |

|

Амортизационные отчисления |

402 |

765 |

363 |

190,3 % |

90,3 % |

|

Численность работников, чел. |

50 |

60 |

10 |

120,0 % |

20,0 % |

|

Средняя стоимость основных средств |

4800 |

5100 |

300 |

106,3 % |

6,3 % |

|

Средняя стоимость оборотных активов |

650 |

765 |

115 |

117,7 % |

17,7 % |

Проводим комплексный АФХД:

- Определяем динамику показателей, характеризующих качественное и количественное использование ресурсов. Для расчета используем показатели отчетного и предшествующего периодов.

- Рассчитываем экономию или перерасход использования ресурсов, а также динамические изменения стоимости ресурсов и ресурсоотдачи.

Показатели хоздеятельности

Таблица 1. Классификация показателей.

|

Вид |

Описание |

|

Стоимостные показатели |

В них вычисляются доходы и расходы, прибыли и убытки. |

|

Натуральные |

В основе стоимостных показателей лежат натуральные, которые принято считать первичными. |

|

Количественные |

К ним относятся такие подвиды, как:

|

|

Качественные |

Их считают опережающими показателями, потому что на основе качественных можно предугадать любые изменения количественных. |

|

Объемные |

К ним относятся объемы продаж и т.д. |

|

Удельные |

Рассчитываются на основе объемных, например, показывают соотношение стоимости к себестоимости. |

Во время проведения анализа либо оценки ФХД рассматриваются все виды показателей.

Анализ ликвидности баланса и платежеспособности предприятия

Основываясь на балансе АО «Ксарон» за период с 2014 по 2016 год, проведем анализ ликвидности баланса. Для этого сведем данные отчетности в таблицу 3, сгруппировав активы и пассивы предприятия в 4 группы в соответствии с классификацией ликвидности активов и срочности оплаты пассивов, т.е. расчета по обязательствам.

|

АКТИВ |

2014 |

2015 |

2016 |

ПАССИВ |

2014 |

2015 |

2016 |

Платежный излишек или недостаток (+,-) |

||

|---|---|---|---|---|---|---|---|---|---|---|

|

2014 |

2015 |

2016 |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9=2-6 |

10=3-7 |

11=4-8 |

|

Наиболее ликвидные активы (А1) |

378298 |

540980 |

476271 |

Наиболее срочные пассивы (П1) |

1878039 |

2141916 |

3362874 |

-1499741 |

-1600936 |

-2886603 |

|

Быстро-реализуемые активы (А2) |

1311112 |

1660054 |

2517077 |

Кратко-срочные пассивы (П2) |

1950 |

185385 |

133347 |

1309162 |

1474669 |

2383730 |

|

Медленно реализуемые активы (А3) |

887001 |

1096375 |

1523761 |

Долго-срочные пассивы (П3) |

100553 |

101988 |

70271 |

786448 |

994387 |

1453490 |

|

Трудно-реализуемые активы (А4) |

664258 |

707809 |

1026639 |

Постоянные пассивы (П4) |

1260127 |

1575929 |

1977256 |

-595869 |

-868120 |

-950617 |

|

БАЛАНС: |

3240669 |

4005218 |

5543748 |

БАЛАНС: |

3240669 |

4005218 |

5543748 |

– |

– |

– |

Проведя сравнение, получим для АО «Ксарон» следующие идентичные неравенства за 2014, 2015 и 2016 годы:

А1 < П1;

А2 > П2;

А3 > П3;

А4 < П4.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Следовательно, можно сделать вывод, что баланс АО «Ксарон» не являлся полностью ликвидным в течение анализируемого периода. Это свидетельствует об отсутствии положительной динамики развития АО «Ксарон», хотя следует отметить, что подобная ситуация не является критичной, особенно учитывая сферу основной деятельности предприятия.

Используя данные таблицы 3, проведем расчет показателей платежеспособности предприятия, результаты представим в таблице 4.

|

Показатели |

Способ расчета |

Норматив |

2014 |

2015 |

2016 |

Отклонение (+,-) |

|---|---|---|---|---|---|---|

|

(А1+0,5А2+0,3А3)/ (П1+0,5П2+0,3П3) |

L1 не менее 1 |

0,68 |

0,75 |

0,64 |

-0,05 |

|

|

2. Коэффициент абсолютной ликвидности (L2) |

А1/П1 |

L2 не менее 0,1-0,7 |

0,20 |

0,25 |

0,14 |

-0,06 |

|

3. Коэффициент критической оценки (L3) |

(А1+А2)/(П1+П3) |

L3=0,7-0,8 Opt L3=1 |

0,85 |

0,98 |

0,87 |

0,02 |

|

4. Коэффициент текущей ликвидности (L4) |

(А1+А2)/(П1+П2) |

L4=1,5 Opt L4=2,5-3,0 |

0,90 |

0,95 |

0,86 |

-0,04 |

|

5. Коэффициент маневренности функционирующего капитала (L5) |

А3/(А1+А2+А3-П1-П2) |

Уменьшение показателя в динамике – положительный факт |

1,27 |

1,13 |

1,49 |

0,22 |

|

6. Доля оборотных средств в активах (L6) |

(А1+А2+А3)/(П1+П2+П3+П4) |

L6 не менее 0,5 |

0,80 |

0,82 |

0,81 |

0,02 |

|

7. Коэффициент обеспеченности собственными средствами (L7) |

(П4-А4)/ (А1+А2+А3) |

L7 не менее 0,1 |

0,23 |

0,26 |

0,21 |

-0,02 |

Можно говорить о том, что предприятие имеет недостаточный уровень платежеспособности. Хотя предприятие успешно осуществляет производственно-коммерческую деятельность и демонстрирует положительную динамику в развитии в отношении отдельных показателей платежеспособности, в случае наступления форс-мажорных обстоятельств предприятие сможет вовремя рассчитаться по своим обязательствам. Особо следует отметить тенденцию снижения коэффициента абсолютной ликвидности, ведущую к выходу за пределы минимального уровня данного показателя. Кроме того, динамика показателей свидетельствует о положительных изменениях в 2015 году по сравнению с 2014 годом, однако в 2016 году по сравнению с 2015 годом наблюдается существенная негативная общая тенденция в отношении всех показателей.

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

Оценка ФХД

Для того чтобы сделать комплексную оценку ФХД, аналитик проводит комплексное исследование. Во время этого исследования детально изучаются показатели, которые имеют прямое отношение к хозяйственной деятельности. После этого формируется оценочная характеристика ФХД.

Учитываются такие три типа ресурсов:

- трудовые

- материальные

- финансовые

При оценке ФХД используются разные методы (например, ретроспективный, сравнительный и т.д.). С помощью этих способов аналитики оценивают рентабельность работы конкретной организации. После проведения оценки ФХД можно увидеть позитивные или негативные моменты в развитии организации. Более того, на основе результатов оценочного исследования можно составить план дальнейшего развития, который сможет повысить уровень рентабельности производства, и увидеть возможные риски.

При оценке ФХД используются разные методы (например, ретроспективный, сравнительный и т.д.). С помощью этих способов аналитики оценивают рентабельность работы конкретной организации. После проведения оценки ФХД можно увидеть позитивные или негативные моменты в развитии организации. Более того, на основе результатов оценочного исследования можно составить план дальнейшего развития, который сможет повысить уровень рентабельности производства, и увидеть возможные риски.

Что представляет собою планирование хозяйственной деятельности предприятия

Стабильное финансовое положение компании, модернизацию и продвижение производства можно гарантировать в том случае, если вы занимаетесь планированием хозяйственной деятельности предприятия.

Планирование – это разработка и корректировка плана, включающего предвидение, обоснование, конкретизацию и описание основ хозяйственной деятельности предприятия на ближайшую и отдаленную перспективу с учетом ситуации на рынке сбыта продукции при предельной эксплуатации ресурсов предприятия.

Основные задачи планирования хозяйственной деятельности:

- Исследование спроса на производимую предприятием продукцию.

- Повышение уровня продаж.

- Поддержание уравновешенного роста производства.

- Повышение дохода, окупаемости процесса производства продукции.

- Минимизирование объема затрат предприятия при помощи применения стратегии рационального развития и увеличения ресурсов производства.

- Усиление конкурентоспособности товаров при помощи улучшения их качества и снижения стоимости.

Технико-экономическое планирование направлено на создание системы нормативов совершенствования технического оборудования и финансовых дел предприятия. В процессе такого вида планирования выясняется приемлемый объем выпускаемой предприятием продукции, подбираются нужные ресурсы для производства товаров, вычисляются оптимальные показатели их использования и устанавливаются итоговые финансово-экономические нормативы функционирования предприятия.

Оперативно-производственное планирование направлено на конкретизацию технико-экономических планов компании. При помощи него формируются производственные цели для всех отделов предприятия и корректируются задания по производству продукции.

Основные виды планирования:

- Стратегическое планирование – формируется стратегия производства, разрабатываются ее главные задачи на срок от 10 до 15 лет.

- Тактическое планирование – осуществляется подтверждение основных целей и ресурсов предприятия, нужных для решения стратегических задач на короткий или среднесрочный периоды.

- Оперативное планирование – подбираются способы достижения стратегических целей, которые утверждены руководством предприятия и являются типичными для хозяйственной деятельности предприятия (планы работы на месяц, квартал, год).

- Нормативное планирование – обосновываются выбранные методы решения стратегических задач, целей предприятия на любой срок.

Каждое предприятие испытывает трудности при привлечении частных инвестиций, так как собственных финансовых средств часто не хватает, предприятие нуждается в займах, поэтому, чтобы объединить возможности частных инвесторов, предоставляются займы, которые формируются планом хозяйственной деятельности предприятия.

Бизнес-план – программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

- Формирует способы развития предприятия и пути сбыта товаров.

- Осуществляет планирование деятельности предприятия.

- Помогает получить доп. займы, что дает шанс выкупить новые разработки.

- Разъясняет главные направления, изменения структуры производства.

Порядок ведения ФХД

Ведение ФХД – это процедура, которая четко должна соответствовать определенным стандартам. Для грамотного ведения ФХД необходимо составить план, в котором должны быть представлены следующие пункты:

- Заглавная часть (в этой части должна быть информация об официальном названии организации, лицах, которые имеют право вести ФХД, административный адрес, дата создания и контактный телефон).

- Текстовая часть (в этой части следует указать главные цели работы организации, типы выпускаемой продукции и/или предоставляемых услуг, оценочную стоимость предприятия и всего принадлежащего капитала).

- Табличная часть (в эту часть следует включить детальную информацию о финансовых активах организации, размер дебиторского/кредитного долга, запланированные показатели по выплатам и другие общие показатели финансового состояния организации).

ФХД предприятия может осуществляться исключительно в рамках производственно-финансового-плана. Грамотно составленный план – одна из главных составляющих правильного ведения ФХД.

Цели проведения анализа

Главная цель проведения анализа ФХД – это оценка существующих финансовых инструментов. После получения отчета об исследовании администрация организации получает информацию о текущем положении дел в компании и может грамотно распределить ресурсы. Анализ необходим для составления грамотного плана развития.

Также анализ ФХД демонстрирует скрытые резервы, которые могут в будущем поспособствовать повышению уровня рентабельности. Руководство может понять, как стоит перенаправить вектор деятельности, чтобы достичь лучших результатов.

Профессиональный аналитик обнаружит точку безубыточности и определит все текущие изменения на рынке, которые мешают компании развиваться. Комплексный анализ ФХД помогает повысить уровень конкурентоспособности компании.

Профессиональный аналитик обнаружит точку безубыточности и определит все текущие изменения на рынке, которые мешают компании развиваться. Комплексный анализ ФХД помогает повысить уровень конкурентоспособности компании.

Направления ФХД предприятия

ФХД предприятия включает в себя список направлений. Вот главные из них:

- поиск и привлечение внешнего капитала (займы, кредитование и т.д.)

- создание ассортимента товаров для дальнейшей продажи

- закупка необходимого для выпуска товаров оборудования и обеспечение его функционирования

- применение долевых инструментов для формирования капитала организации

- закупка материалов, необходимых для производства

- контроль комплекса формирования полученных доходов и фиксация всех расходов

- планирование долгосрочной и краткосрочной перспективы развития организации

Направления ФХД предприятия подстраиваются под особенности структуры и функционирования конкретной организации.

Порядок составления и утверждения ПФХД

Данный регламент приведен в Приложениях к приказу соответствующего министерства и ведомства. Он устанавливает порядок принятия и использования ПФХД:

- его структуру;

- обязательные реквизиты;

- степень детализации;

- типовую форму.

Порядок принятия Плана ФХД

- Учитываются стоимостные значения различных активов (по балансовым данным).

- В соответствующие графы вносятся финансовые показатели текущего состояния учреждения, по учитываемым активам:

- движимое госимущество на праве управления учреждением;

- недвижимое имущество, принадлежащее государству;

- активы, переданные в аренду;

- арендуемые фонды;

- имущество, предоставленное в безвозмездное пользование и др.

- Учет показателей денежного состояния:

- активы, не формирующие финансовой составляющей (имущество по остаточной балансовой стоимости на дату утверждения Плана);

- денежные активы (задолженности по доходам и расходам);

- различные обязательства.

- Планирование источников поступлений финансов: субсидии, инвестиции, платные услуги (перечень и расценки) и пр.

- Распределение плановых показателей:

- на выполнение госзадания;

- на определенные цели;

- платные услуги;

- на социальное обеспечение;

- на иные цели.

- Учитываются остатки поступлений от предыдущих периодов (на основании ранее реализованных Планов ФХД).

- Если в план требуется внести изменения, необходимо составлять новый. Для внесения новых данных необходимы точные обоснования.

- План утверждается в течение 15 дней после принятие государством соответствующего бюджета на очередной год и/или плановый период.

- План должны подписать:

- руководитель учреждения или уполномоченное лицо;

- начальник финансовой службы (главный бухгалтер);

- исполнитель документа.

Подписи заверяются печатью.

Согласование с профильным Министерством, утверждение министром или его заместителем, при необходимости отправление на доработку.

Комплексный подход. Взвешенность оценок

Мы подробно рассмотрели предложенную Госкомстатом методику. В принципе она позволяет дать комплексную оценку положению дел на предприятии. Однако при ее применении (как, впрочем, и в случае использования любой другой методики) нельзя переоценивать роль отдельных коэффициентов. Коэффициенты — это наиболее известный и широко применяемый инструмент анализа финансовой отчетности. Они позволяют изучить зависимости между различными составными частями финансовых отчетов (активами и обязательствами, затратами и поступлениями), а также их динамику. Коэффициенты рассчитать нетрудно, а вот правильное их толкование может вызывать трудности.

Кроме того, нужно помнить, что для анализа используют более сотни различных финансовых коэффициентов. Отбор конкретных коэффициентов определяется задачами проводимого анализа (анализ кредитоспособности, анализ вероятности банкротства, рейтинговая оценка).

Важно оценить не только значения рассчитанных показателей, но и их динамику. Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику)

И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика

Так, показатели могут характеризовать организацию с хорошей или даже очень хорошей стороны, но их негативная тенденция (устойчивое снижение размера чистых активов, чистой прибыли, рентабельности, доли собственного капитала, коэффициентов ликвидности) – повод задуматься (понять причины отрицательных изменений, внести необходимые корректировки в проводимую руководством организации политику). И наоборот, нет оснований для паники, если значение некоторых из показателей ниже рекомендуемого, но наблюдается их положительная динамика.

При проведении анализа должны учитываться не только отраслевые особенности, но и условия жизнедеятельности каждого конкретного предприятия. Например, при наличии на балансе объектов незавершенного строительства значимыми будут такие сведения, как (п. 8 Приложения 3 к Правилам проведения арбитражным управляющим финансового анализа):

- степень готовности объектов незавершенного строительства;

- размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

- необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

- возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.