Аннуитетный платеж, что это такое, чем отличается?

Содержание:

В чем заключается специфика дифференцированных перечислений?

Как мы отметили выше, если сравнивать в аспекте структуры аннуитетный платеж и дифференцированный, разница между ними будет минимальной. Однако в рамках дифференцированного платежа заемщик перечисляет банку ежемесячные транши в разном размере, уменьшающиеся с течением времени.

Получается, что в первые месяцы выплат человек осуществляет транзакции в максимальном размере. К моменту завершения расчетов с банком заемщик платит минимальные суммы в пользу кредитно-финансовой организации. Если сравнивать в аспекте распределения процентов аннуитетный платеж и дифференцированный, разница между ними будет заключаться в том, что при перечислениях первого типа основная сумма кредита уменьшается ежемесячно на равную величину, в то время как процент начисляется на оставшуюся сумму. В чем же выгода первого и второго типа перечислений?

Классификация выплат по займам

При подписании договора кредитования в банке или МФО формируется график платежей (если условиями не предусмотрен возврат средств единовременно или выдача кредита траншами как, например, по кредитной карте).

Кредит может погашаться дифференцированными платежами и аннуитетными – разница для заемщика существенная. График устанавливается в зависимости от договоренности клиента с банком и условий кредитной программы.

Кредит может погашаться дифференцированными платежами и аннуитетными – разница для заемщика существенная. График устанавливается в зависимости от договоренности клиента с банком и условий кредитной программы.

Процедура начисления процентов в обоих случаях одинакова. В каждую выплату клиент перечисляет банку проценты, исходя из ставки, установленной договором, и количества дней в периоде (если оплата ежемесячная – то в месяце, если ежеквартальная – то в квартале). Проценты начисляются утром каждого дня на остаток основного долга.

Какие платежи выгоднее: практические примеры

Для примера можно привести такую практическую ситуацию.

Заемщик получает потребительский кредит в 100 тыс. руб. под 17% на срок 12 мес. Возможны 2 варианта:

- В случае с аннуитетными платежами он ежемесячно будет вносить по 9120 руб. и в результате переплатит за все время 9500 руб.

- В случае с дифференцированными платежами клиент сначала заплатит 9631 руб., на следующий месяц – 9513 руб., а последний платеж составит 8451 руб. Поскольку основной долг будет уменьшаться немного быстрее, переплата составит 9200 руб.

Таким образом, даже в случае небольшой суммы дифференцированный платеж оказывается несколько выгоднее: в данном примере на 300 руб., т.е. чуть больше, чем на 3%.

Это практически неощутимая сумма, однако разница становится заметнее, если речь идет о крупных кредитах. Обычно это займы на покупку квартиры, другой недвижимости, на приобретение дорогого автомобиля, открытие собственного дела и т. п.

Для примера можно рассмотреть другую практическую ситуацию.

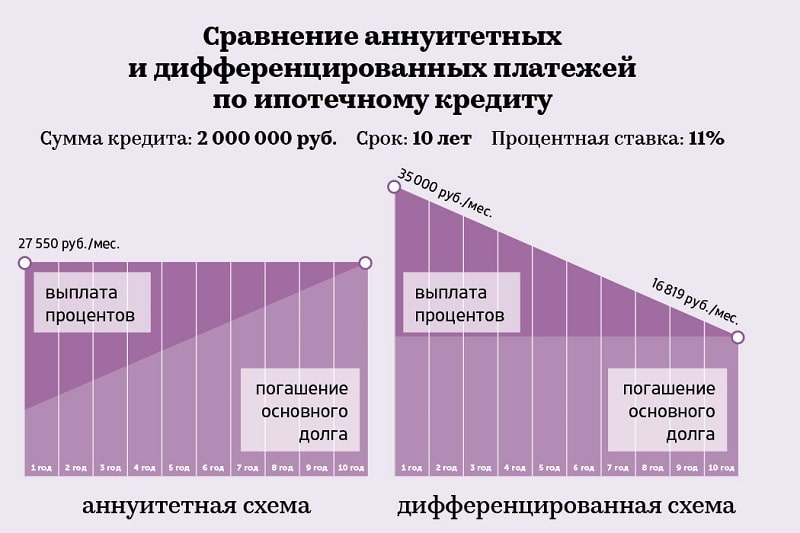

Заемщик берет 6,5 млн руб. (примерно $100 тыс.) на срок 10 лет по ставке 10%. В этом случае разница по переплате между дифференцированным и аннуитетным платежами составит порядка 550 тыс. руб. (около $8,5 тыс.), что очень ощутимо.

Эта разница возникает благодаря тому, что при дифференцированных взносах в первую очередь погашается тело кредита, поэтому и процентов на оставшийся долг начисляется все меньше и меньше.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

В теории финансов есть формула определения такого транша. Но я не думаю, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.

Во-вторых, при кредитовании на руки вы обязательно получите график, в котором сумма будет прописана за каждый период. Хотите проверить банк? Тогда возвращайтесь к “во-первых”.

Для примера воспользуемся калькулятором и рассчитаем выплаты по кредиту аннуитетными взносами.

Результаты расчета:

- ежемесячный взнос – 16 607,15 руб.

- переплата – 97 857,58 руб.

- всего выплат – 597 857,58 руб.

Оставим такие же условия для примера и воспользуемся калькулятором. Результаты расчета следующие:

- ежемесячный взнос – 18 889… 14 028 руб.

- переплата – 92 500 руб.

- всего выплат – 592 500 руб.

Для полноты картины надо смотреть распечатку выплат за весь срок кредитования. Но это мы уже сделаем в следующей части статьи, в которой разберем, в чем разница двух видов платежей. Для удобства иногда буду пользоваться сокращениями АП и ДП.

Значение типов платежей в кредитной сфере

Если провести социологический опрос на улицах любого города России, то менее 1% знают, что погашение займа может быть в виде фиксированных ежемесячных платежей. Еще с советских времен все привыкли, что с каждым разом платишь все меньше и меньше. Еще меньшее количество опрошенных респондентов правильно скажут название этих платежей:

- аннуитетные — сумма платежа фиксированная;

- дифференцированные — проценты начисляются на остаток долга.

Чем отличается аннуитетный от дифференцированного платежа? Как меняют жизнь заемщика различные виды платежей по кредиту? Как этим воспользоваться, если правила уже навязаны и изменить их нельзя? Давайте вместе разбираться.

За кредит, как и за любой товар, необходимо платить. В торговых точках в цене товара уже заложены затраты на его покупку, издержки продавца на реализацию и его прибыль. Банки свои затраты возмещают за счет комиссионных, а прибыль формируют процентной ставкой по кредитам.

Поэтому любой месячный платеж в счет погашения займа включает:

- основной долг по ссуде, его еще называют тело кредита;

- проценты за кредит;

- комиссионные.

Оплату платежей, в соответствии ФЗ № 353 «О потребительском кредите», можно проводить аннуитетно и дифференцированно. Какая мне разница, какой вид платежа, если указаны годовые проценты по кредиту, подумают многие? И ошибутся. Классический пример: разница между аннуитетными и дифференцированными платежами при:

- сумме ипотеки 1 000 000 руб.;

- годовой ставке 15%;

- сроке кредитования в 30 лет, составляет 1 296 000 руб. в пользу дифференцированного погашения.

В такие цифры трудно поверить, но можно проверить все на кредитном калькуляторе любого банка. Общая сумма кредита при аннуитетных платежах составляет 4 552 000 руб., при дифференцированных — 3 256 000 руб. Естественно, при меньших сроках ипотеки и меньшей процентной ставке разница будет меньше, а вот увеличение суммы ипотеки пропорционально увеличивает переплату.

Рекомендации заемщикам

При выборе схемы погашения платежей по кредиту нужно трезво оценивать свое финансовое положение, возможности и перспективы. Если в первые годы кредитования по дифференцированной схеме заемщик выходит на просрочку, то пени и штрафы накапливаются в геометрической прогрессии из-за больших сумм платежей.

Если в ипотеку приобретается квартира на первичном рынке и предполагается ремонт, дифференцированный платеж может стать дополнительной серьезной нагрузкой на семейный бюджет. В этом случае лучше выбрать аннуитет и гасить сумму кредита досрочно по возможности.

Напишите свой вопрос в форму ниже

Что выгоднее?

Преимущество аннуитетного способа состоит в том, что он удобен для клиента: каждый месяц, в одно и то же время надо платить одну и ту же сумму. Но вот выгоден ли этот вариант? На самом деле, при кредитах сроком до 5 лет, оба варианта погашения примерно одинаковы, поскольку разница в переплате будет минимальной. Если же речь идет о крупных займах, например, ипотеке, то разница в переплате будет уже ощутимой.

Кроме того, минус аннуитетного способа состоит в том, что делать досрочное погашение бывает максимально выгодно только в начале срока кредитования. Если долгое время платить лишь ежемесячные платежи в указанном банком размере, то за первую половину срока вы выплатите практически все начисленные проценты, а вот сумма основного долга, по большей части, гасится лишь в конце. То есть, в этом случае, досрочное погашение поможет сократить лишь срок кредита, на переплате сэкономить практически не удастся, ведь проценты уже были перечислены банку в первые месяцы.

В случае с дифференцированными платежами, досрочное погашение будет выгодно на любом сроке жизни кредита, что в начале, что в конце, поскольку годовая процентная ставка начисляется на остаток задолженности по факту, и ежемесячно же выплачивается.

Почему же банки, в основном, предлагают аннуитетный вариант возврата долга? Во-первых, так легче оценить, справится ли заемщик с нагрузкой по платежам, поскольку представлены они в равной доле. Во втором же случае, нагрузка приходится на первые дни, поэтому не факт, что клиент может с ней справиться

Если не брать во внимание этот фактор, то дифференцированные выплаты, объективно, более выгодны, а никакой банк не хочет работать себе в убыток. Поэтому, если вам предложат выбор между этими системами, можете смело соглашаться на подобный вариант

О дифференцированных взносах

Видов возврата задолженности по кредиту всего два – дифференцированный и аннуитетный взносы. Расскажем подробнее, что представляет собой дифференцированный платеж по кредиту в банке.

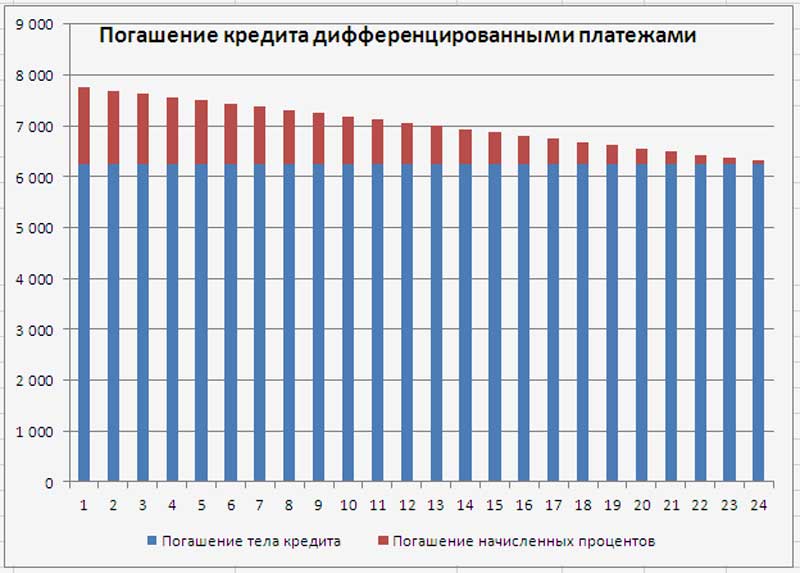

Он подразумевает возврат заемных денег по схеме, когда в первое время возвращают большую часть основного долга, что обеспечивает небольшую переплату по процентам кредита.

На картинке видно, что основную сумму классических платежей составляет тело кредита, и лишь небольшую – проценты по займу. Такие платежи еще называют коммерческими.

Чтобы вы могли понять разницу, расскажем, что такое аннуитетный платеж.

При нем размер ежемесячного взноса остается одинаковым, что в первый, что в последний месяц погашения ссуды.

Причем, большую часть суммы составляют проценты по займу, и небольшая часть гасит основной долг. Полная стоимость кредита при равных платежах получается большой.

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

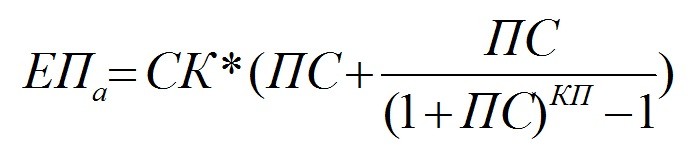

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

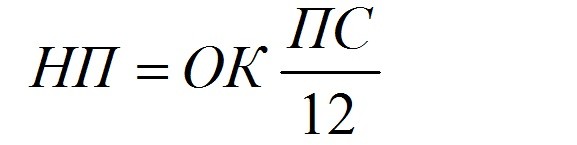

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Какие еще есть подвохи

Как мы увидели, аннуитетный платеж выгоден банку, так как вы заплатите ему больше. Но это еще не все!

Аннуитетный платеж выгоден банку так как вы заплатите ему раньше! Дело в том, что структура этого вида погашения займа такова, что вы будете платить проценты вперед. Посмотрите на этот график с сайта Сбербанка.

Видите как распределены выплаты по процентам? Это я посчитал условия из нашего примера сверху (100 тыс на 12 месяцев под 20%). Глядите что произойдет если срок займа увеличить до 5 лет:

Первое время вы будете платить по большей части проценты, а основное тело долга — по минимуму. Что в этом такого? Две вещи:

Вы резко ограничиваете себя в возможности досрочного погашения. Исхитрившись и заплатив банку сверх положенного графиком, вы лишь немного уменьшите сумму долга по сравнению с дифференцированным платежом.

Если вы будете рефинансировать кредит — то точно так же оставшаяся к погашению сумма долга будет гораздо меньше нежели при дифференцированной схеме.

Недостатки дифференцированной системы

Выбирая аннуитетный или дифференцированный платеж, их отличия порой играют весьма существенную роль. Иногда настолько существенную, что более “справедливая” дифференцированная схема не всегда оказывается действительно удобной и даже выгодной. К основным недостаткам дифференцированной системы обычно относят:

- высокую вероятность отказа в выдаче кредита, так как предъявляются более жёсткие требования;

- уменьшение общей суммы кредитования;

- большая финансовая нагрузка в начале периода кредитования.

Если говорить конкретно, то в первые месяцы заёмщику приходится выплачивать и основную сумму по долгу и самые большие проценты, так что единовременный платёж может стать существенной обузой для человека. Для банков такая форма расчёта несёт дополнительные риски, ведь неравномерный размер платежей может привести к просрочкам.

Сначала заёмщику приходится выплатить наибольшую сумму по долгу и самые большие проценты, что может быть весьма затруднительно для лица с низким доходом

Кроме того, такой вариант не слишком выгоден банку, ведь он лишается возможности получить свои деньги за счёт процентов. В связи с этим велик риск отказа в кредитовании вообще, либо в той сумме, которую хотелось бы получить.

На практике, при подаче заявки банк уже оценивает платежеспособность заёмщика исходя из размера самых первых платежей. При аннуитетной схеме требования заметно ниже, ведь разовые суммы будут не такими большими. Особенно это касается крупных кредитов на ипотеку, автомобили или дорогую технику. В этом как раз и заключается то, чем отличаются аннуитетный от дифференцированного платежа при различных видах кредитования.

Аннуитетные платежи

Этот способ погашения кредита наиболее распространён в международной банковской практике. Сумма долга складывается с начисленными процентами и делится на равные доли. Человеку не нужно запоминать большое количество цифр. Достаточно зафиксировать в памяти размер аннуитета, который не меняется на протяжении всего срока договора. Аннуитетный платёж предполагает приоритетное гашение процентной составляющей. Размер начисленных процентов будет уменьшаться по мере закрытия долга. Внеплановые перечисления средств при внеочередном возврате долга предполагают значительную переплату и не являются выгодными для заёмщика.

Как договориться о выборе

Как уже отмечено выше, существенная доля кредитных продуктов банков предоставляются с аннуитетным графиком платежа. Если программой не предусмотрена возможность выбора графика, договориться с банком очень трудно.

Чтобы заемщику установили индивидуальный график погашения, нужно, чтобы выполнялись несколько условий:

- Очень крупная сумма кредита, которую редко запрашивают и которая позволит банку хорошо заработать;

- Высокий уровень дохода, позволяющий покрыть первые платежи;

- Положительная история взаимоотношений с банком;

- Положительная кредитная история;

- Возможность предоставить дополнительное обеспечение в случае, если банк сможет пойти навстречу (например, поручительство или залог).

При выполнении всех этих условий можно смело писать заявление в банк об установлении индивидуального графика погашения. Чаще всего такие договоренности достигаются между кредитором и юридическими лицами. С физическими лицами сложнее. Программное обеспечение банка настроено на расчет только того графика, который указан в кредитной программе. Все отклонения от типовых условий означают, что проводить операции придется вручную, на что банки соглашаются крайне редко.

Ипотечные тонкости на видео:

Инициатива с продолжением

Депутаты решили помочь россиянам расплачиваться по кредитам и подготовили к первому чтению законопроект №364312-7 «О внесении изменения в статью 819 Гражданского кодекса Российской Федерации», который в случае принятия до летних депутатских каникул станет для банков тестом на клиентоориентированность. Ну, а для заемщиков – показателем уровня личной ответственности.

Суть нововведения проста: кроме погашения кредитов традиционным для России аннуитетным способом (то есть, равными ежемесячными взносами), россиян хотят приучить и к дифференцированному – с уменьшающимися каждый месяц расходами на проценты. Такие платежи были распространены до кризиса 2008 года, когда банки серьезно боролись за клиента, предлагая всевозможные дополнительные услуги, скидки и возможности выплачивать кредит по удобным для заемщиков графикам. Ближе к 2011 году количество подобных предложений на рынке резко сократилось, и сегодня воспользоваться дифференцированными платежами могут лишь клиенты 3-4 российских банков.

Разница в способах оплаты заметна. По аннуитетным схемам клиент банка сначала отдает банку проценты за весь срок кредитования, и только после этого саму сумму, которая была взята в кредит. А при дифференциальной схеме «процентная нагрузка» уменьшается вместе с размером кредита. К примеру, с 1 млн рублей при ставке в 10% заемщик отдает ежегодно 100 тыс. рублей, а когда кредит уменьшается до 900 тыс. рублей – 90 тыс. и так далее.

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Специфика аннуитетных перечислений

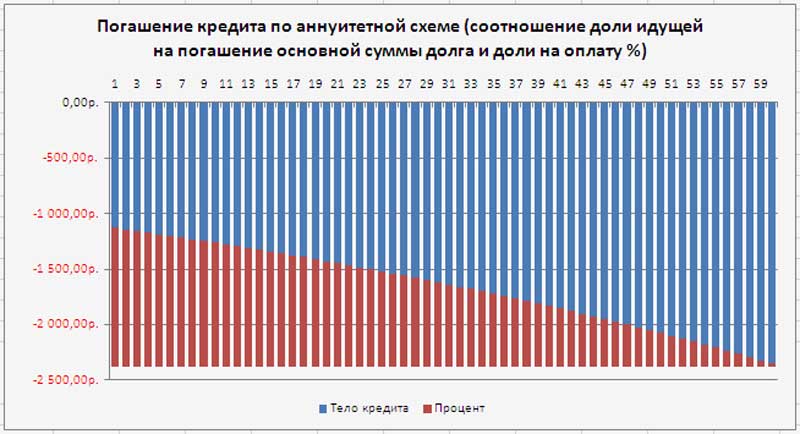

Каждый аннуитет состоит из процентов, начисленных банком за истекший период и части основного долга. При этом размер тела кредита рассчитывается так, чтобы все платежи в течение срока действия были равны между собой.

Первый и последний платежи при аннуитетных расчетах всегда ниже, чем суммы оплат внутри графика.

Первый раз клиент оплачивает банку только проценты за количество дней использования кредита. Проценты начисляются со дня, следующего за датой выдачи, до дня погашения по графику включительно. Например, если кредит взят 15-го марта 2019 года на 5 лет, а по графику все погашения должны пройти 25-го числа каждого месяца, то 25-го марта заемщик оплатит проценты за период с 16-го по 25-го марта, а основной долг оплачиваться не будет.

В последний платеж по кредиту, наоборот, оплачивается остаток основного долга и проценты за период с даты, следующей за последней оплатой, до даты закрытия кредитного договора включительно. По примеру выше: срок кредита до 15-го марта 2024 года. То есть 15-го марта 2024 года заемщик оплатит остаток основного долга и проценты за период с 26-го февраля (т.к. 25.03 у него все прошло по графику) до 15-го марта включительно.

В последний платеж по кредиту, наоборот, оплачивается остаток основного долга и проценты за период с даты, следующей за последней оплатой, до даты закрытия кредитного договора включительно. По примеру выше: срок кредита до 15-го марта 2024 года. То есть 15-го марта 2024 года заемщик оплатит остаток основного долга и проценты за период с 26-го февраля (т.к. 25.03 у него все прошло по графику) до 15-го марта включительно.

В течение первой половины периода кредитования заемщик оплачивает большую часть процентов, а в ежемесячный платеж входит совсем небольшая сумма основного долга. После «экватора» кредита ситуация меняется: больше половины ежемесячной выплаты составляет основной долг.

Плюсы и минусы каждого из видов платежей

Как мы уже определились, каждый из видов погашения задолженности имеет свои достоинства и недостатки. Например, аннуитетные платежи будут более выгодные людям, которые не хотят путаться с постоянными изменениями платежных сумм и не могут позволить себе слишком большую сумму первоначальных платежей. Но при всем этом есть явный минус — значительная переплата по кредиту за простоту и удобство.

А вот дифференцированные платежи, соответственно получат другие преимущества:

- выплаты стабильно снижаются, высвобождая семейный бюджет для других покупок;

- внося суммы превышающие установленные банком, вы быстрее погасите задолженность и сэкономите на процентах;

- общая переплата процентов будет также значительно меньшей.

Но при всех этих явных плюсах можно определить и минусы:

- сумма первых платежей будет больше чем при аннуитетных, особенно это будет заметно на крупных займах (для некоторых заемщиков она может стать неподъемной);

- оформить кредит с таким типом выплат весьма сложно, банки не хотят терять свою выгоду.

Следовательно, какой выбрать тип отплаты по кредиту, аннуитетный или дифференцированный решать только вам. Все зависит от ваших возможностей и сроков, на которые планируется оформлять займ.

Аннуитетный и дифференцированный платежи — разница

Ещё несколько лет назад в РФ была распространена только дифференцированная система выплат. Её суть в том, что ближе к окончанию срока кредитования объём регулярных выплат существенно сокращался.

Сначала заёмщик выплачивал свой основной долг, то есть «тело кредита». Выплаты делались регулярно равными частями. Тогда в первые несколько месяцев, а то и лет, ежемесячные платежи оказывались большими, это понятно, ведь проценты начислялись на всю сумму, а она пока еще мало уменьшилась.

Но время шло, и основной долг сокращался, параллельно уменьшались процентные выплаты. Следовательно, ближе к окончанию срока размер выплат уменьшался тоже.

То есть если заёмщик взял кредит, и регулярный платёж был определён, допустим, в 100 руб., эту сумму заёмщик будет выплачивать весь срок кредитования, несмотря на то, что остаток долга постепенно уменьшается.

В российскую практику кредитования система аннуитетных платежей пришла из Европы, где банкиры давно оценили её удобство.

Действительно, аннуитетные выплаты делать намного проще психологически: всегда равная сумма даёт возможность грамотно планировать собственный бюджет. Заранее снимаются также вопросы и претензии к банку, относительно расчёта выплат, так как сумма всегда неизменна.

Банк тоже не в убытке. Заёмщик выплачивает очень большую долю процентов по кредиту сразу, до того как начались изменений в «теле кредита».