Как отразить в учете компенсацию перерасхода подотчетных сумм

Содержание:

Сроки подачи

Сроки сдачи авансовых отчетов назначаются локальным актом начальника. Строгих ограничений по данному поводу закон не содержит, но сроки должны быть разумными.

Сроки подачи авансового отчета определяются зависимо от того, для чего выданы подотчетные средства:

- На командировочные расходы. Если под отчет выданы наличные – до конца пятого банковского дня, который следует за днем, когда работник закончил командировку. Если расчеты производились после снятия их с карты — до конца третьего банковского дня, который следует за днем, когда работник закончил командировку.

- Для исполнения производственно-хозяйственного поручения до конца пятого банковского дня, который следует за днем, когда работник закончил выполнение поручения.

Если в кассе организации нет необходимой суммы, то стороны могут договориться об оплате средств по частям. При этом начальник должен помнить, что за не вовремя выполненные обязательства сотрудник может претендовать на компенсацию ущербов.

Отчет за подотчет

За выданные средства работник должен отчитаться в строго определенном порядке

Прежде всего обратите внимание на срок: отчет передается в бухгалтерию не позднее трех рабочих дней с момента выхода сотрудника на работу или с окончания периода, на который деньги были выделены.

Сотрудник может представить отчет в одном из двух вариантов:

- авансовый отчет по форме 0504049 с приложенными первичными документами (билеты, чеки и пр.);

- ведомость или расходный кассовый ордер — в случае если подотчетные средства выделялись на выплаты физическим лицам (заработная плата, гонорар и пр.).

На лицевой стороне авансового отчета работник сам заполняет сведения о себе: ФИО, табельный номер, должность, структурное подразделение. На обратной стороне в графы с 1 по 6 отдельными записями на основании первичных документов вносит данные о потраченных средствах: сумму, статью расхода, дату и номер подтверждающего документа. Первичные документы должны быть приложены к авансовому отчету и пронумерованы в том же порядке, что и записи в отчете.

Принимает отчет бухгалтер или руководитель. Каждое учреждение устанавливает свои порядок и сроки рассмотрения отчета в рамках внутренней учетной политики, законодательство этот момент не регламентирует.

Получив от работника авансовый отчет, бухгалтер проверяет, правильно ли он заполнен, все ли документы приложены. Данные о расходах, которые учреждение принимает к учету, вносятся в графы 7–10. Напротив каждой суммы — номер аналитического счета.

Расходы, принятые учреждением к учету, бухгалтер отражает так:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 10500 340 «Увеличение стоимости материальных запасов» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Расходы, принятые учреждением к учету за счет средств, выданных под отчет |

|

0 10600 000 «Вложения в нефинансовые активы» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 30200 000 «Расчеты по принятым обязательствам» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 40120 000 «Расходы текущего финансового года» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 10900 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Может сложиться ситуация, когда работник потратил не все средства или, наоборот, вложил свои. В авансовом отчете эти суммы он вносит в графу Остаток/Перерасход. В учете это будет отражено как задолженность подотчетного лица или учреждения. Перерасход оформляется и возмещается сотруднику в том же порядке, что и аванс, а для возврата остатка бухгалтер формирует запись по одному из вариантов:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 20134 510 «Поступления средств в кассу учреждения» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства в кассу учреждения |

|

0 20111 510 «Поступления денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

|

0 20121 510 «Поступления денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

|

1 30405 000 «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

Возврат неиспользованных подотчетных средств

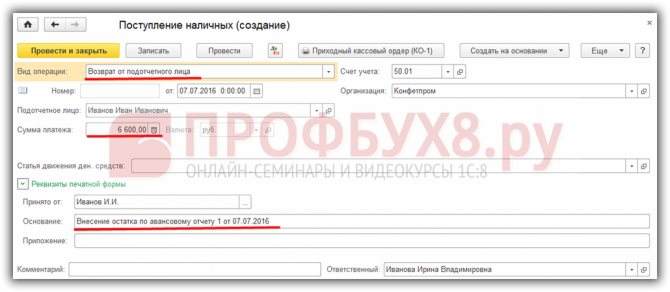

Возврат неиспользованных подотчетных средств оформляется документом Поступление наличных вид операции Возврат от подотчетного лица по кнопке Создать на основании – Поступление наличных документа Авансовый отчет. Документ Поступление наличных, созданный таким образом заполняется автоматически.

Вручную остается заполнить:

Статья доходов — Возврат от подотчетного лица.

Документ формирует проводку:

Дт 50.01 Кт 71.01 — возврат неиспользованных средств подотчетным лицом.

Документальное оформление

Для документального оформления поступления наличных денег в кассу организации необходимо использовать унифицированную форму Приходный кассовый ордер (КО-1), утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) документа Поступление наличных. PDF

Похожие публикации

- Оплата доли в уставном капитале наличными денежными средствами Оплата доли наличными деньгами — один из разрешенных способов формирования…

- Директор оплатил личными наличными средствами аренду офиса Добрый день. Подскажите, пожалуйста верный алгоритм проведения с проводками и…

- ИП УСН доходы, оплата налогов наличными денежными средствами в банке Добрый день, прошу подсказать, как верно провести в 1С Бухгалтерия…

- ИП УСНО доходы, оплата налогов наличными денежными средствами Добрый день, уже задавала подобный вопрос, https://buhexpert8.ru/voprosy/voprosy-1s-buhgalteriya/ip-usno-dohody-oplata-nalogov-nalichnymi-denezhnymi-sredstvami.html Сейчас немного другая…

Порядок проверки и утверждения авансовых отчетов

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

- Бухгалтер заполняет расписку о получении авансового отчета и отдает его сотруднику.

- Желательно описать, как проводится проверка самого отчета и приложенных к нему документов. Первичные документы должны содержать необходимые реквизиты, соответствовать цели и совпадать по сумме. Документы, заполненные некорректно, не будут приниматься к учету и возмещаться подотчетнику.

- После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а далее на утверждение руководителю.

- Срок, в течение которого отчет должен быть проверен и утвержден, а также закрыты суммы по данному аналитическому счету, необходимо указать в Приложении. Например, на проверку и утверждение отчета дается неделя, а на выдачу перерасхода или внесение остатка в кассу — 2 рабочих дня после утверждения руководителем. В случае невозвращения остатка подотчета в течение указанного срока предприятие вправе удержать этот долг из заработной платы подотчетного лица в соответствии с законодательством (ст. 137,138 ТК РФ).

Важно! Рекомендация от «КонсультантПлюс»Чтобы удержать из заработной платы работника невозвращенную сумму, нужно:1) составить приказ руководителя об удержании в произвольной форме. Сделать это нужно не позднее ..

(подробнее смотрите в К+). .

Как правильно отразить возврат в бухучете, прочтите в статье «Возврат подотчетным лицом суммы неизрасходованного аванса».

- Если за период, на который были выданы подотчетные средства, сотрудником ничего не было куплено, то в течение указанного в Положении срока деньги в полной сумме должны быть возвращены в организацию.

- Если предприятие ведет активную деятельность, в результате которой регулярно выдаются подотчетные суммы большому числу сотрудников, то для контроля и учета рекомендуется инвентаризацию расчетов с подотчетными лицами проводить несколько раз в год. Этот вопрос также следует осветить в Положении.

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение о служебных командировках, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

Помощник бухгалтера в 1С

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

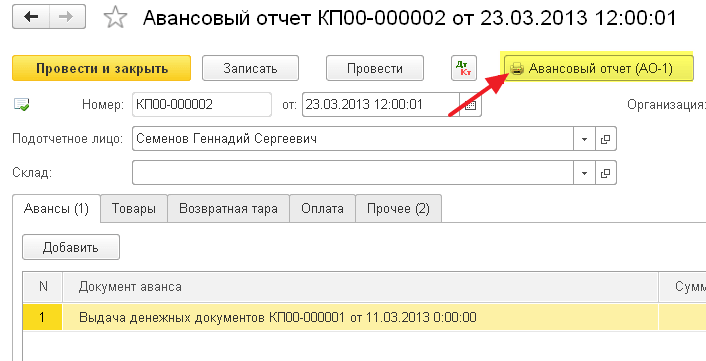

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

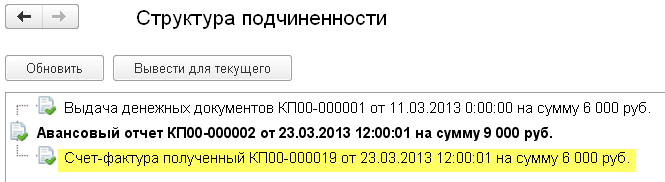

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Как оформить авансовый отчет: инструкции и образец заполнения

Авансовый отчет подтверждает расходы бизнеса в налоговом учете. Бухгалтер и подотчетник должны правильно заполнить документ, чтобы компании не доначислили налоги.

18 сентября 2021 23339

Авансовый отчет подтверждает расходы бизнеса в бухгалтерском и налоговом учете

Важно правильно оформить документ и подкрепить данные в нем чеками и накладными, чтобы у налоговой не было вопросов и повода доначислить налоги

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Подотчетные — это сотрудники, которые получили деньги на хозяйственные нужды от работодателя. Они и составляют авансовый отчет.

Работники получают наличные деньги на командировки, покупку канцелярских товаров, ГСМ, оплату услуг сторонних компаний и прочего Тратить такие деньги можно только на те цели, на которые они получены. Если деньги остались, их нужно вернуть в кассу.

Итак, сотрудник возвращает остаток и отчитывается по израсходованным суммам. А бухгалтер проверяет авансовый отчет и заполняет оставшиеся строки.

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1:

компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

Важно: в бланке должны быть обязательные для первички реквизиты, они перечислены в ч. 2 закона № 402-ФЗ

Правило № 2:

руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3:

руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4:

бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Упростить составление отчетов можно настроив электронный документооборот. Это особенно актуально, если сотрудники работают в одном подразделении, а бухгалтерия в другом. Почему, сейчас расскажем.

Подотчетнику.

На лицевой стороне документа указывают наименование организации или ФИО предпринимателя и подразделение. Сотрудник вписывает свои ФИО, должность и табельный номер, а также назначение аванса.

Графу «Назначение аванса» нужно заполнить обязательно, но без подробностей. Достаточно указать категорию расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы.

Расходы подтверждают: кассовые и товарные чеки, товарные накладные, приходные кассовые ордера, транспортные документы (проездные билеты, талоны), другие подобные документы. Сотрудник должен приложить их к отчету, иначе фирма не сможет отразить в налоговой базе расходы и принять к вычету НДС.

Бухгалтеру.

Когда бухгалтер получает отчет, то присваивает ему номер и ставит дату приема документа. Также он заполняет отрывную расписку о принятии отчета к проверке. В ней нужно написать ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдает подотчетнику.

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Банк и касса

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Учимся заносить операции по эквайрингу | оглавление | Учимся работать с корпоративными картами |

В течении скольки дней оплачивается перерасход по авансовому отчету

Так что лучше сделать это сразу, чтобы избежать пеней и штрафов.

Официальных разъяснений Минтруда России по данному вопросу нет. – учтен НДС по приобретенным канцтоварам; Дебет 91-2 Кредит 19– 320 руб.

– списан НДС за счет собственных средств организации. 3 апреля: Дебет 71 Кредит 50– 100 руб. – компенсированы сотруднице расходы сверх сумм, выданных ей под отчет.

Компенсация перерасхода на зарплатную карту Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата?

Однозначного ответа на этот вопрос законодательство не содержит.

Расчет по подотчетным суммам с работником

30 марта: ДЕБЕТ 71 КРЕДИТ 50 – 2000 руб.

– выданы деньги под отчет Ивановой. 31 марта: ДЕБЕТ 10 КРЕДИТ 71 – 1779,66 руб.

(2100 – 320,34) – получены канцтовары, купленные сотрудницей на подотчетные деньги; ДЕБЕТ 19 КРЕДИТ 71 – 320,34 руб. – учтен НДС по приобретенным канцтоварам; ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19 – 320,34 руб.

– списан НДС за счет собственных средств организации. 3 апреля: ДЕБЕТ 71 КРЕДИТ 50 – 100 руб.

41 НК РФ). Поэтому независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются: НДФЛ (ст. 209 НК РФ)

Перерасход по авансовому отчету

» » Вернуться назад на Общий порядок возврата израсходованных работником денег определяется законом.

При этом процедура возмещения перерасхода состоит из нескольких этапов. Выплата подотчетных сумм осуществляется по заявлению работника (п.6.3 Указаний №3210-У). Однако чтобы получить возмещение перерасхода заявление подавать необязательно.

Основанием для возврата израсходованных работником денег является авансовый отчет. К нему нужно обязательно приложить список документов, подтверждающих текущие расходы (см. подзаголовок «Общие сведения»).

Возмещение израсходованных работником денег производится после того, как проверенный кассиром отчет будет утвержден руководителем предприятия.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ).

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ). Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет.

При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия.

Возмещение перерасхода должно быть произведено в разумные сроки. Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

| |

В какой срок сотрудник может взыскать с организации перерасход по авансовому отчету?

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

- Бухгалтерский учет и налогообложение

15.08.2014 Какой срок исковой давности установлен для взыскании с организации задолженности, возникшей в результате перерасхода сотрудником подотчетных сумм? Каковы налоговые последствия, если этот срок истек? Взаимоотношения с подотчетными лицами относятся к трудовым отношениям между работником и работодателем.

https://youtube.com/watch?v=EGz6ga1dz44

Согласно статье 392 ТК РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права.

Эта норма распространяется на сроки обращения именно в суд, а не к работодателю.

Сроки обращения к работодателю с требованием о выплате перерасхода не ограничены. До момента отказа работодателя в выплате работнику суммы перерасхода, работник не может знать о нарушении своих прав (он может только предполагать таковые). Таким образом, трехмесячный срок следует считать с даты отказа работодателя в выплате перерасхода по подотчетным суммам.

Невыплаченная подотчетному лицу задолженность (как и невыплаченная по какой-либо причине работнику заработная плата) является для организации кредиторской задолженностью перед работником.

Общий срок исковой давности равен трем годам (ст.

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Как провести аудит расчетов с подотчетными лицами, узнайте в аналитическом материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кто проверяет кассовую дисциплину и как проходит проверка, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

Учет командировочных расходов в 1С 8.3

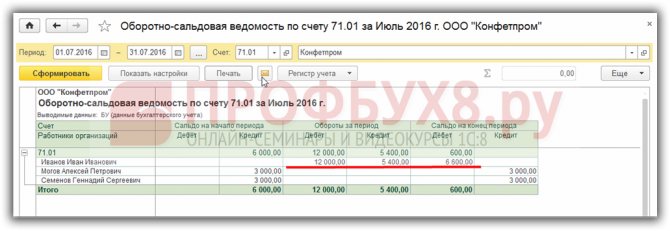

Проверить состояние расчётов с командировочным лицом в 1С 8.3 можно воспользовавшись отчётом Оборотно-сальдовая ведомость по счету:

По данному отчету в 1С 8.3 можно провести сверку взаиморасчётов с сотрудником по командировочным расходам, а также по всем подотчётным суммам:

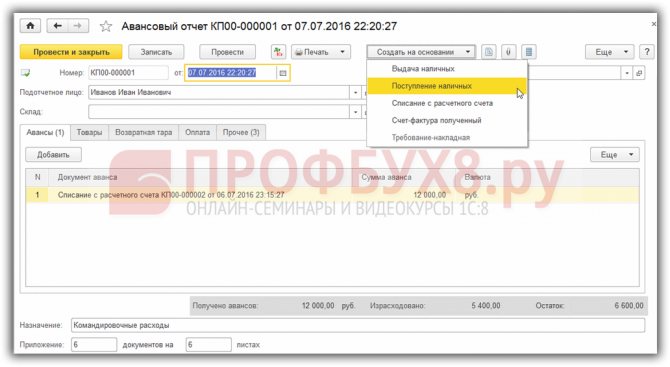

Возврат неиспользованных средств

Для возврата неиспользованных средств, выданных на командировочный расходы, в 1С 8.3 необходимо на основании авансового отчёта создать документ Поступление наличных:

В созданном документе необходимо проверить данные:

Перерасход использованных средств

На перерасход в 1С 8.3 необходимо создать документ Выдача наличных или Списание с расчётного счёта, как описывалось ранее из раздела Банк и Касса.

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10

60 |

60

71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Проводки:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

Проводки по учету ТМЦ в бухгалтерии

Способы приобретения ТМЦ в организации могут быть разные, например:

- Приобретение ТМЦ у контрагента за безналичный расчет (рассмотрено на примере 1);

- Организация выдает сотруднику наличные денежные средства подотчет для приобретения ТМЦ (изучено в примере 2 и примере 3).

Для целей налогового учета стоимость списанных материалов определяется согласно п.2 и п.4 ст. 254 НК РФ.

Материалы могут списываться:

- На основное производство (счет 20) (пример 4);

- На вспомогательное производство (счет 23);

- На общепроизводственные расходы (счет 25);

- На общехозяйственные расходы (счет 26) (пример 5).

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20.01 | 10.01 | 18 900,00 | Передача материалов в производство | Требование-накладная на отпуск материалов по форме № М-11 |

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26.01 | 10.01 | 1 285,00 | Списано канцелярских товаров (тетрадей) в подразделение «Бухгалтерия» | Требование-накладная на отпуск материалов по форме № М-11 |

| 26.01 | 10.01 | 1 550,00 | Списано канцелярских товаров (ручек) в подразделение «Бухгалтерия» |