Оплата за третье лицо письмо (образец)

Содержание:

Договор займа и третьи лица

Ситуация. 1 огрганизация дает займ 2 организации. 2 орг просит перечислить деньги не на свой расчетный счет, а по счет-фактурам, выс тавленным 2 орг, на р/с 3 организации.

Вопрос. Правильно ли это. Мой гл.бух говорит, что по договору займа в соответствии с гражданским кодексом, это будет тогда не займ, а уступка права требования, со всеми вытекающими налогами и т.д.

По ГК 1 часть. Дата получения займа, это дата получения денежных средст. В моем случае деньги организация не получает, т.к. они не проходят ни по кассе, ни по расчетному счету. Следовательно, перечисление третьей организации, за займополучателя, нужно расматривать ни как займ, а как подарок первой организайии второй. Отсюда у второй организации получается налогооблагаемый доход.

Также возможна ситуация, когда расчетный счет займополучателя арестован. И в соответствии с предложенной схемой деньги двигуются миную расчетный счет, что безусловно вызовет вопросы у налоговой.

Есть ли в законодательстве запрещающие подобное движение ден средст? (Что не запрещено, то разрешено).

1. Между займодавцом и третьим лицом в изложенном варианте отсутствуют какие бы то ни было взаимоотношения. То, что это сделка (именно между ЗД и третьим лицом), я думаю сомнений нет. А в силу ст. 161 ГК она должна быть совершена в письменной форме. Причем это необязательно должен быть отдельный документ в силу п.2 ст.434. Об этом позже. 2. ГК устанавливает возможность исполнения обязательства (у нас – передчисление ДС) в пользу третьего лица. Как раз это, на мой взгляд, нам и необходимо. Единственное “но”: третьее лицо может и отказаться от исполнения в свою пользу. Четкой такой формулировки не припомнил, но ст. 430 указывает на юридические последствия такого отказа. Значит все-таки может и отказаться

PS: 4. Почему это не уступка требования (ответ главбуху Анонима)? Да по той простой причине, что договор займа – реальный. То есть считается заключенным с момента передачи денег. Получается, что до этого момента и заемщику нечего передать третьему лицу. Вроде так. Что-то мне подсказывает, что есть и другие причины, но, по-моему, и этого уже достаточно. Да и спать уже как-то хочется

Но я сегодня без книжек, завтра отвечу подробнее и со ссылками на статьи ГК.

У нас есть ЗД (займодавец), ЗП (заемщик) и ХХ (третье лицо, которому хочется перечислить средства).

У нас есть правоотношения (договоры): между ЗД и ЗП (договор займа) и между ЗП и ХХ (природа договора неважна, например, договор купли-продажи каких-то ТМЦ, в котором ЗП является покупателем).

ЗД и ЗП договариваются о том, что ЗД перечислит сумму займа в адрес ХХ. Не принципиально, как оформлено это соглашение – в тексте основного договора займа, в виде доп.соглашения или в форме, предусмотренной п.3 ст.434 ГК (конклюдентные действия ЗД на основании письма ЗП). Отмечу, что согласие ЗД на платеж в адрес ХХ необходимо; если иное не предусмотрено в договоре явно, ЗД вправе исполнить договор перечислением займа на счет ЗП.

Если в основном договоре написано, что заём считается предоставленным с момента поступления денег на счет ЗП – в доп.соглашении надо оговаривать, как трактуется ситуация с изменением адреса перечисления.

Я не нашел в Гражданском кодексе императивой нормы, определяющей дату предоставления займа как дату поступления займа на счет ЗП.

Отмечу, что между ЗД и ХХ не возникает договорных отношений – здесь нет ни дарения, ни купли-продажи. Сделка по перечислению денежных средств, которую они совершают, совершается во исполнение других договоров: договора займа между ЗД и ЗП и договора купли-продажи между ЗП и ХХ.

ЗД платит ХХ’у постольку, поскольку он достиг соглашения о таком способе предоставления займа с ЗП.

ХХ принимает деньги постольку, поскольку он обязан принять исполнение, предложенное ему за должника (по договору купли-продажи, т.е. за ЗП) третьим лицом (в нашем случае – ЗД). Он обязан принять исполнение в силу ст. 313 ГК.

Вот. Непросто объяснять то, что привычно считать очевидным

Ответ продавца покупателю на письмо об оплате третьим лицом образец

Может ли продавец принять оплату за поставленный покупателю товар от третьего лица без наличия дополнительных писем от покупателя об одобрении действий третьего лица (покупатель не имеет просроченной задолженности перед продавцом)? Рассмотрев вопрос, мы пришли к следующему выводу:В случае, если в назначении платежа будет указано, что оплата производится за покупателя и по конкретному договору между покупателем и продавцом, принятие средств, поступивших за покупателя от третьих лиц, будет являться правомерным. Обоснование вывода:Возможность исполнения третьим лицом обязательства, не требующего личного участия должника, предусмотрена статьей 313 ГК РФ.В силу п.п. 1, 2 ст.После оплаты прошу предоставить копию платежного поручения с отметкой банка об исполнении (5). Генеральный директор ООО «Альфа» (6) Иванов /И.П.Иванов/ МП Бухгалтерский учет погашения долга третьим лицом Как отразить операции по погашению долга третьим лицом покажет пример. ПримерООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без

НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб. (без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы.

Денежные средства были перечислены. В письме должно быть подробно указано, кто, когда, сколько и по какому договору вам заплатит. В своем ответе на такое письмо напишите, что вы согласны с тем, что оплата будет произведена третьим лицом, и укажите, что должно быть написано в платежке в поле о назначении платежа. Вполне подойдет такая формулировка: «В оплату по договору поставки от 01.09.2014 N 12-2/3 за ООО «Альфа», основание — письмо ООО «Омега» от 19.09.2014 N 1″. Как вы поняли, ООО «Альфа» — это покупатель, а ООО «Омега» — это вы, продавец, разрешивший оплатить товар третьему лицу. В дополнение к такому письму могут быть приложены любые документы, оформленные между покупателем и плательщиком: гарантийное письмо, договор займа, договор поручения, соглашение о зачете взаимных требований. Но будьте готовы к тому, что покупатель не захочет их вам предоставить.

И тогда придется обходиться письмом.

Это служебное письмо, в котором говорится о приближении или окончания срока выполнения определенных задач, обязательств, проведения мероприятий

Напоминание непременно должен быть доброжелательным, ненавязчивым: ни в коем случае не следует обвинять адресата, так как причиной задержки оплаты или неоплаты, например, может быть очень затруднительна финансовая си итуация, в которой он оказался.

Содержание письма-напоминания прежде всего зависит от того, впервые, во второй или третий раз вы напоминаете партнеру о выполнении его обязательств, несоблюдение срока оплаты счетов тошо. Если клиент не реагирует н на ваши напоминания, то, конечно же, вы вынуждены будете сообщить ему о своем намерении обратиться в суд и расторгнуть контракт. Однако даже в этом случае стиль письма должен быть вежливым, сдержаннымим.

Например:

. Уважаемый!

. Пользуясь случаем, позвольте напомнить. Вам, что срок оплаты счетов за. Ваш заказ № от (дата) истек

. Будем. Вам благодарны, если к (дата). Вы пришлете перевод. Вашей задолженности на сумму

извинения за то, что вынуждены побеспокоить. Вас по этому поводу

. Остаемся с уважением

. Глубокоуважаемый господин!

. Идя. Вам навстречу, мы продолжаем срок оплаты до (дата) / выполняем при этом. Ваши новые заказы. Если вы не оплатите задолженность до (дата) и не пришлете чек, покажет оплату, мы вынуждены будем временно приостановить исполнение всех. Ваших зам вещанияовлень.

. Ждем.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

Когда и какую информацию налоговые органы планируют раскрывать с помощью сервиса «Прозрачный бизнес», рассказываем по

В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2020 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

- «Уплата налогов за третье лицо — зачем ФНС просит заключать договор?»;

- «ФНС разработала правила оформления платежек при уплате налогов за третьих лиц».

Как написать сопроводительное письмо для передачи документов

- прошу подтвердить получение;

- прошу подписать и возвратить в срок;

- прошу согласовать и возвратить с комментариями или направить протокол разногласий;

- прошу использовать в соответствии с прямым назначением;

- прошу обеспечить сохранность конфиденциальной информации;

- прошу информировать установленным порядком.

Нумеруются сопроводиловки по правилам делопроизводства организации, как и другую корреспонденцию. В настоящее время правила делопроизводства относятся к внутренним вопросам предприятия и устанавливаются локальными актами. Правила Госстандарта требуют от компаний формулировки и фиксации принципов делопроизводства (ГОСТ Р ИСО 15489-1-2007 СИБИД).

При отправке сопровождения в ответ на обращение адресата, под номером отправления можно указать его исходящий номер и дату. Также текст можно начать с фразы: «На ваше обращение исх. №… от …».

- к договору на подпись;

- при передаче важных документов (например, возвращение после подписания);

- к акту сверки;

- к коммерческому предложению;

- к документации в налоговую инспекцию;

- к отчетам, формам и запросам контролирующих органов;

- к исполнительной документации;

- к кадровой документации.

Деловой этикет диктует писать сопроводительные письма (или, как их еще называют, сопроводиловки) при отправке документов партнерам, в государственные органы и в иных случаях

Это особенно удобно в ситуациях, когда надо подтвердить передачу пакета адресату, обратить внимание на принципиальные моменты, передать просьбу или руководство к действию, а также зафиксировать сроки ответных действий. Всю важную информацию можно изложить в сопроводиловке

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

Наименование ЮЛ, которому поручается покрытие долга

Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме

Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

Гендиректору ООО «Продвижение» И.П. Уфимцеву г. Челябинск, ул. Кирова 1, д. 1 От гендиректора ООО «Олива» В.В. Рипак г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2016 г. №363

ПИСЬМО о перечислении денег в счет долга

У компании ООО «Продвижение» есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат: ИНН 11133355443 КПП 7657488956 ОГРН 10754754785 Р/с 407657776544878558654 В Челябинском филиале Сбербанка России К/с 66559996665557700088 БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2016 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Роль реквизита «Назначение платежа» в платежном поручении

В соответствии с п. 1.7.2 положения Банка России от 27.02.2017 № 579 владелец банковского счета обязан указывать в своих платежных поручениях назначение платежа. Все платежные документы должны раскрывать суть проводимой операции, а сделать это поможет верно заполненное поле 24 (назначение платежа).

ВАЖНО! В платежном поручении есть еще одно поле с назначением платежа, но кодовым. Это поле 20 «Наз

пл.». С 01.06.2020 в нем проставляется код вида дохода при платежах работникам. Подробнее о его заполнении читайте здесь.

При заполнении данной графы следует иметь в виду, что для нее установлено максимальное количество знаков — 210. Такая информация содержится в приложении 11 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Согласно приложению 1 к положению № 383-П следует уделить внимание указанию назначения платежа в платежном поручении. Так, здесь может быть приведено название работ, товаров, услуг, реквизиты договоров, счетов, расходных накладных или иных первичных документов

Если имеет место оплата (предварительная оплата) реализации ТМЦ или услуг, важно указать необходимую информацию об НДС. Если оформляется платеж в бюджет, в поле 24 может быть указан вид налога (страхового взноса), период, а также иная важная для фискальных органов информация

Если оформляется платеж в бюджет, в поле 24 может быть указан вид налога (страхового взноса), период, а также иная важная для фискальных органов информация.

ВНИМАНИЕ! С 2021 года произошли изменения в реквизитах платежных поручений на уплату налогов. Изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 нужно указывать номер банковского счета, который входит в состав ЕКС

Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами. Подробности смотрите здесь.

Нюансы заполнения платежных документов на оплату налогов, включая бланки и образцы, есть в статьях:

- «Образец платежки при УСН “доходы” за 2020 год»;

- «Платежное поручение на уплату земельного налога (образец)»;

- «Налог на прибыль за год — образец платежки»;

- «Платежное поручение на оплату госпошлины — образец 2021».

Оформление оплаты

Выполнение обязательств за лицо третье бывает в таких случаях:

- просьба предприятия-должника, но только тогда, когда содержание денежного долга не касается физлица;

- у третьего лица появилась реальная угроза утраты своего имущества.

Любая организация обладает правом и возможностью попросить другое предприятие провести за нее платежи. Поступление денег на счет кредитора будет считаться подобающим выполнением денежного обязательства.

Важно отделить платеж за третье лицо и не перечислить ошибочно средства не тому получателю. Возвращение денежных средств обратно – дело хлопотное

Чтобы владеть доказательствами, что платеж – оплата за третье лицо, и предотвратить вопросы со стороны налоговой, необходимо оформить такие документы:

- от предприятия-должника – письмо, содержащее информацию о том, что оно просит другую компанию провести оплату за себя. В нем указывается номер счета для оплаты, общая сумма и реквизиты кредитора;

- компании-плательщику:

- письмо кредитору о проведении оплаты за конкретное предприятие, просьба от которого получена. Написать его следует на имя гендиректора, и указать все свои реквизиты, дату, сумму оплаты и номер счета, согласно которого она проводится.

- указать в платежке назначение платежа за другую организацию, и основания его проведения, например: «На основании письма за предприятие-покупателя».

Наличие таких документов полностью доказывает правомерность оплаты за третье лицо и не грозит негативными последствиями, такими, как иск о необоснованном сокрытии доходов или обогащении.

При проведении оплаты третьему лицу в счет погашения встречного обязательства, также пишется письмо с подробными сведениями: реквизитами договора, платежного поручения, накладной

Важно, чтобы назначение платежа при оплате за другую организацию в нем детально указывалось. Письмо подписывает руководитель, а не иное лицо, пусть даже с доверенностью на руках

Кредитор не может не принять исполнение платежа, на что указывает ГК РФ (п. 1 ст. 313).

Письмо об оплате долга на другую организацию образец

– Медицинское право – Письмо об оплате долга на другую организацию образец

Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство.

Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08).

В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа (2).

ПИСЬМОо перечислении средств в погашение задолженности В счет погашении обязанности ООО «Гамма» по оплате товаров по договору № 34 от 03 ноября 2014 г. прошу Вас перечислить 100 000 руб.

00 коп (сто тысяч рублей) на расчетный счет ООО «Компания» по следующим реквизитам (2): ИНН 7728521111КПП 772801001ОГРН 104779859199р/с 40702810738240100194В Московском банке Сбербанка России ОАО г.

Москвак/с 30101810400000000225БИК 044525225 Перечисление вышеуказанной суммы на расчетный счет ЗАО «Компания» будет означать прекращение обязанности ООО «Гамма» по оплате товаров по договору № 34 от 03 ноября 2014 г. в размере 100 000 руб. 00 коп (сто тысяч рублей) (3).

В платежном поручении прошу указать следующее назначения платежа: «Арендная плата за ООО «Альфа» по договору № 5 от 10 февраля 2014 г. в размере 100 000 руб. 00 коп. (сто тысяч рублей). НДС не облагается» (4).

Оплата за другое юридическое лицо: как оформить, образец

Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга.

Контрагенту придется еще раз покрывать задолженность.

Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты.

Важно

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» /ФИО/ Генеральный директор ООО «Плательщик» / ФИО/ Re: Одна организация платит за другую (проводки) А на каком основании вы проводите оплату за поставленный вам товар, другой организации? На основании письма от поставщика? И почему таких операций у вас очень много? Я допускаю разовые платежи, но чтоб поток.

Вас, простите, банки еще не задрали письмами типа: «В целях легализации черного оборота средств, просим вас предоставить…».

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/ 1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- » 2.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул. Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч.

30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Внимание

Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Как оформляется оплата за другую организацию

Порядок действий при оплате долга третьим лицом будет следующий:

- Одна компания «А в адрес своего должника компании «В направляет письмо, в котором содержится просьба о погашении задолженности перед третьей компанией «С в счет собственного долга.

- Компания «В согласно письма оплачивает компании «С определенную сумму денежных средств.

- Компания «В направляет копию платежки компании «А», подтверждающую исполнение оплаты.

В компании, оплатившей чужой долг должны будут храниться следующие документы: письмо об оплате за другую компанию, а также платежка с отметкой об оплате. Должнику также нужно будет иметь на руках документы, подтверждающие оплату третьем лицом. То есть, и копия письма и копия платежки должны храниться у должника, так как их отсутствие ведет к возникновению определенных рисков. Так, компании могут подать требование в взыскании уплаченных средств с должника, ссылаясь на то, что данная оплата проведена ошибочно.

В этом случае должнику нужно будет самому погашать свой долг перед кредитором.

Специального бланка для письма об оплате за другую организацию нет, составить его можно в свободной форме. Однако при составлении документа необходимо учитывать некоторые особенности, тогда письмо будет иметь юридическую силу. В письме должно быть указано следующее:

| Что обязательно указывается в письме | Особенности указания |

| Все стороны соглашения | Потребуется указать наименования всех трех компании (компании, за которую производится оплата, компании, за которую погашается обязательство, а также компании, являющейся получателем денежных средств) |

| Что должно быть погашено | Указываются те обязательства, которые требуется погасить |

| Сведения о документах по платежу | Указать следует реквизиты счета, который требуется оплатить и договора, по которому производится оплата |

| Сведения о самом платеже | Сумма долга, реквизиты для оплаты, а также назначение платежа |

Письмо составляется согласно правилам документооборота:

- Верхняя часть документа должна содержать данные об адресате и отправителе, а также ФИО и должности руководителей.

- После этого указывается обращение к руководителю компании, имеющей непогашенные обязательства перед должником.

- Далее описывается сложившаяся ситуация, а также просьба об оплате. Также указываются реквизиты договора, явившегося основанием по возникшему долгу, сумму задолженности, необходимую для перечисления на счет третьей организации и сведения о данной организации.

- После этого в письме указывают точные реквизиты кредитора, в том числе адрес, ИНН, КПП, расчетный счет, наименование, БИК и корсчет банка, в котором открыт счет.

- Кроме всего прочего указывается просьба о предоставлении копии платежного поручения, на которой будет стоять отметка банка, подтверждающая исполнение обязательства.

- Подписывает письмо руководитель компании-должника. Если организация не отказалась от использования печати, то она проставляется рядом с подписью руководителя.

Письмо с отметкой будет подтверждать проведение операции. А это в свою очередь поможет снизить возникновение возможных рисков.

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

ИнфоОперация в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи.

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику. Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму. По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету). Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами». Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус».

Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам». Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

ВажноИногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа. Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.отражается следующим образом

Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус»

Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».

Порядок оплаты долга третьим лицом

НК и ГК РФ не дают четко отрегулированного порядка, как проводить погашение долгов посредством иных субъектов. Алгоритм процесса сформировался сам по себе. И утвердился в течение времени. Компании-должнику следует предпринять такие шаги:

- Направить письмо тому, кто будет перечислять деньги. В подавляющем большинстве – это дебитор фирмы;

- Дебитор переводит средства на р/с, указанный в письме. Копию платежного поручения, где есть пометка о назначении перевода, присылает заказчику;

- Заказчик в свою очередь списывает долги посредника, если таковы были.

Письмо и есть основной документ, с помощью которого разрешаются все дальнейшие споры, при возникновении таковых.

Как третьим лицам перечислять платежи

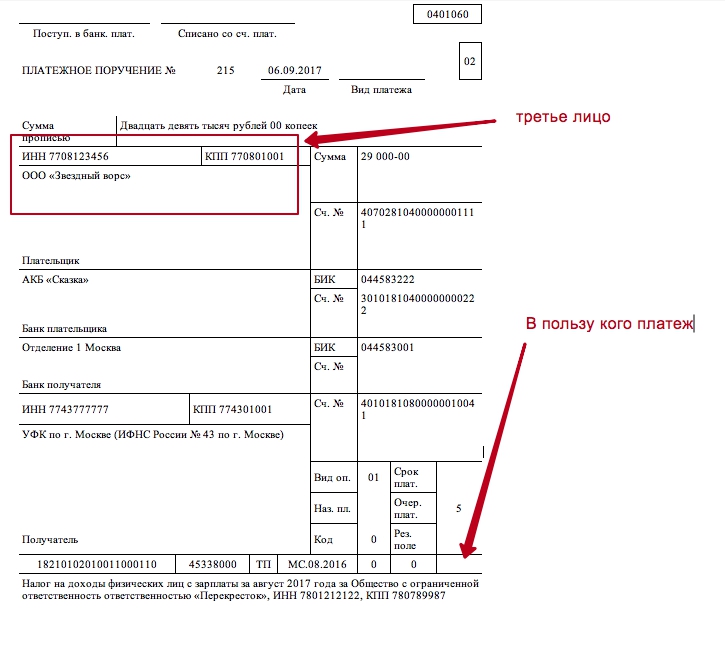

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.