Бухгалтерские проводки по взаимозачету между организациями

Содержание:

Юридические аспекты и преимущества

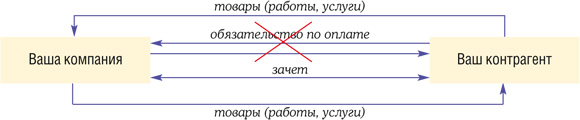

Возможность проведения процедуры взаимозачета, а также юридические основания и особенности прописаны в основном в Гражданском кодексе. Основное назначение – снизить свои издержки, решить накопившиеся проблемы по невыполненным обязательствам. При этом зачет предполагается именно по обязательствам, связанным с оказанием услуг и/или поставкой товаров, а не обязательствами по оплате, что отражено на схеме.

Преимущества этого вида взаимодействия очевидны:

- стороны могут разрешить давние проблемы с непогашенными долгами или прочими обязательствами по договору;

- партнеры могут договориться о наиболее приемлемой форме взаимозачета и тем самым сэкономить на издержках, которые возникнут в случае обычного (буквального) исполнения договора;

- наконец, даже в самом простом варианте зачета денежных средств по долговым обязательствам стороны гарантированно сэкономят на банковских комиссиях, которые в случае с большими суммами достаточно ощутимы.

Когда можно произвести взаимозачет

Проведение подобной процедуры возможно, если стороны не только согласовали свои позиции, но и учли одновременно два условия:

- Однородный характер задолженностей.

- Факт наступления момента исполнения обязательств.

Однородность

Однородность задолженностей, которые предполагается ликвидировать между организациями, подписав акт – это очень важное требование. Наиболее распространенный пример однородных требований – долговые обязательства в одной и той же валюте: в рублях, евро, долларах и т.п

При этом для любой иностранной валюты важно также заранее договориться о едином курсе расчета (обычно по курсу ЦБ РФ на день операции).

Однако стороны могут договориться и о зачете требований неоднородного характера – например, обязательства в разной валюте. Достаточно согласовать единый подход к обменному курсу по суммам.

Если же речь идет о том, что у одной компании есть денежная задолженность, а другая не выполнила часть работ, которые должна сделать по договору, то требования явно неоднородные, поэтому и взаимозачета между организациями быть не может, а значит, и образец акта подписать невозможно.

Наступление срока

Допускается проведение процедуры только в тех случаях, когда фактически срок исполнения обязательств уже наступил. Например, стороны договорились о поставке товаров с 1 мая 2018 года. Взаимозачет таких требований сегодня, в ноябре 2017 года, невозможен, потому что исполнение поставки еще не наступило.

Когда нельзя провести процедуру

Проведение взаимозачета становится невозможным в тех случаях, которые прямо предусмотрены гражданским законодательством и/или договором между партнерами:

- Когда в договоре подобное условие прямо запрещается. Пункт о невозможности проведения взаимозачета следует включать в текст соглашения заранее, когда можно предвидеть, что для вашей компании это будет явно невыгодно.

- Когда речь идет о взаимодействии с иностранным контрагентом, с которым ведется внешнеэкономическая деятельность. Взаимозачет запрещается в большинстве подобных случаев.

- Если с момента наступления срока исполнения требований уже истекли 3 года – т.е. срок исковой давности.

Преимущества взаимозачета перед бартером

Взаимозачет между организациями, образец акта по которому рассмотрен выше, имеет некоторое сходство с бартером, потому что в обоих случаях речь идет не о буквальном выполнении своих обязательств, а только об обмене. Но на самом деле внешняя схожесть имеет формальный характер, и взаимозачет более выгоден, чем бартер:

- Бартер осуществляется по договору мены, в котором может участвовать только 2 стороны.

- Оформить взаимозачет проще: дополнительных договоров не нужно, достаточно получить согласие, составить и подписать акт.

- Самого понятия бартер в законодательстве нет (а взаимозачет – есть). При этом договор мены приравнивается к договору купли-продажи, причем договор мены может быть связан только с материальными объектами (товарно-материальными ценностями). В то же время предметом взаимозачета могут также стать услуги и/или работы.

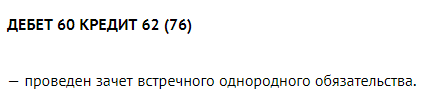

- Проведение бухгалтерского учета по взаимозачету гораздо проще: расчет налоговой базы производится обычным образом, составляются проводки по реализации. Что касается зачета обязательств, то они отражаются такой проводкой:

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок. Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

| Тип недоработки | Что происходит |

| НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию | Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции |

| Создание акта по операциям, не предусмотренным законодательно | Неправомерность действий |

| Использование отличной валюты | Аннулирование |

| Неуказание обязательства партнера | Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства |

| Произведение платежей по наибольшей сумме | Незаконная операция |

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

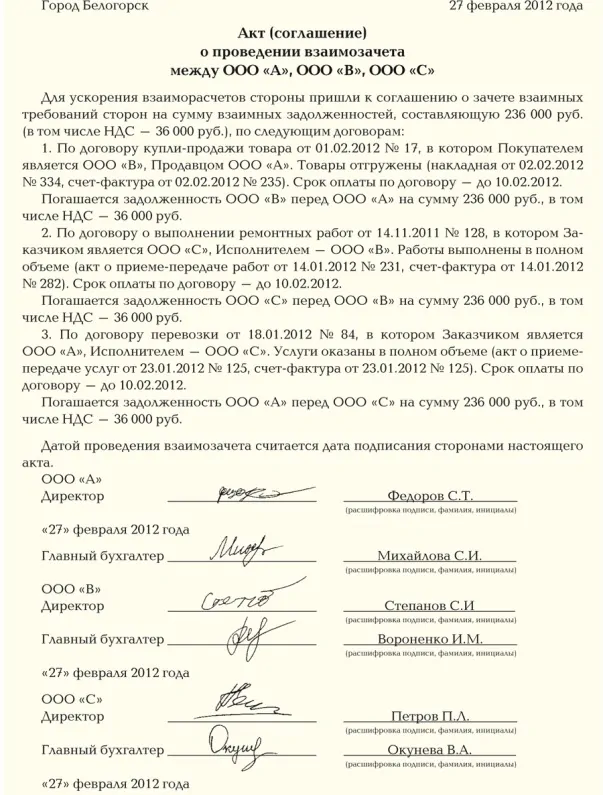

При заключении трехостороннего соглашения о взаимозачете

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

- компания А является дебитором компании В и кредитором компании С;

- компания В является дебитором компании С и кредитором компании А;

- компания С является дебитором компании А и кредитором компании В.

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

- список участников зачета,

- список дебиторских и кредиторских задолженностей участников до проведения зачета,

- утвержденные акты сверок участников,

- суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Бухгалтерские проводки по амортизации основных средств предприятия. Новости в оформлении платежей в ПФР – единый расчетный документ. Как оформляется начисление налога на прибыль в бухгалтерии: https://buhguru.com/buhgalteria/edinyjj-raschetnyjj-dokument-v-pfr.html

Взаимозачет между организациями отражается в учете ООО «В» следующими проводками:

- 01.04.2014

- Дт 44 Кт 60 8475 – приняты к учету консультационные услуги

- Дт 19 Кт 60 1525 – выделен НДС по консультационным услугам

- 02.04.2014

- Дт 62 Кт 90 – 15000 – отражена сумма поставки покупателю

- Дт 90 Кт 68 – отражен начисленный НДС

- 07.04.2014

- Дт 60 Кт 62 – произведен взаимозачет.

Бухгалтерские записи в учете ООО «А» будут аналогичными.

Если одна из сторон взаимозачета применяет УСН, то датой принятия дохода (погашения дебиторской задолженности) и расхода (списания кредиторской задолженности) считается дата проведения взаимозачета.

buhguru.com

Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

Бывают ситуации, когда один контрагент является одновременно поставщиком и покупателем, то есть он учитывается и на 60 счёте, и на 62 счёте (см. акт сверки: в раздел «Продажи», подраздел «Расчёты с контрагентами», опция «Акты сверки расчётов»).

Формируем печатную версию.

В акте сверки видно, что приход, который отражается по 60 счёту, и реализации (продажи), которые отражаются по 62 счёту, перекрывают друг друга по сумме, то есть как таковой задолженности между условными организациями ООО «Регарт» и ООО «Рэдфром» нет (в акте сверки прописывается автоматически «задолженность отсутствует»).

Акт сверки расчетов

Однако, с точки зрения бухгалтерского учёта (по бухгалтерским проводкам) такого не будет. Для этого обратимся к карточкам счёта по 60 и 62 счетам (см. в раздел «Отчёты», подраздел «Стандартные отчёты», опция «Карточка счёта»; выбираем необходимый счёт и период, например, «март» – период, когда произошли все операции с контрагентом ООО «Рэдфром», далее «Сформировать»).

В карточке счёта по 60 счёту видно, что мы должны поставщику 4 940 р.

В карточке счёта по 62 счёту на нас висит дебиторская задолженность на ту же сумму.

То есть, мы видим, что реально существует дебиторская и кредиторская задолженность. Но для того, чтобы прийти к ситуации отсутствия долга, как в акте сверки, необходимо провести взаимозачёт.

Далее выбираем «Полную» функциональность программы.

Теперь в разделе «Продажи», подразделе «Расчёты с контрагентами» появляется опция «Корректировка долга». Заходим в неё и создаём новую корректировку (вид операции «Зачёт задолженности», выбираем «Зачесть задолженность: Поставщику», «В счёт задолженности: Поставщика перед нашей организацией», Выбираем поставщика (кредитора) – в данном случае ООО «Рэдфром»). Далее во вкладке «Задолженность поставщику (КЗ)» создаём поступление товаров по договору поставщика на сумму корректировки.

Во вкладке «Задолженность поставщика (ДЗ)» создаём преализации товаров по договору поставщика на сумму корректировки.

Проводим корректировку долга. Теперь, нажав на значок , мы сможем увидеть сделанные нами проводки:

Также в программе можно сформировать акт взаимозачёта, с помощью вывода на печатную версию:

Данный документ заверяется печатями и подписями ответственных лиц обеих организаций. Теперь, сформировав карточки счета по 60 и 62 счёту на дату проведения корректировки, можно увидеть проводки взаимозачёта, а также отсутствие кредиторской и дебиторской задолженностей:

Теперь акт сверки соответствует бухгалтерским проводкам.

Особенности

Законодательством России не предусмотрено стандартной формы акта взаимозачета, поэтому данный документ составляется в произвольной форме.

Однако существуют обязательные пункты, которые должны присутствовать в документе, это:

- название документа. В качестве наименования может использоваться либо «Акт взаимозачета», либо «Протокол взаимозачета»;

- дата документа и его номер;

- данные об организациях, между которыми производится взаимозачет. Здесь должны быть указаны названия предприятия, документы на основании которых организация ведет предпринимательскую деятельность (например Устав) и данные о представителях участвующих в сделке сторон. В том случае если одна из организаций меняла свое наименование нужно в акте наряду с новым наименование в скобках указать старое, чтобы не было расхождения с первичными документами (тех, на основании которых определена сумма долга);

- сумма задолженности. Здесь должны присутствовать ссылки на документы подтверждающие задолженность, например акты выполненных работ, договора поставки, номера отгрузочных накладных и другие. В этом пункте рекомендуется отдельно выписать налог на добавленную стоимость, чтобы у представителей налоговых органов не возникало лишних вопросов, в том случае если хотя бы одно из предприятий платит налоги по общей системе налогообложения;

- размер долга, который погашается по данному акту;

- подписи сторон и дата вступления акта в силу.

Акт взаимозачета составляется по одному экземпляру для каждой организации. Акты подписываются руководителями всех заинтересованных сторон.

Этот документ имеет юридическую силу, если он подписан всеми сторонами и проштампован. В случае если на одном из предприятий контрагентов принято вести документооборот без печати, то требуется подтверждение факта особого оформления документов.

Трехсторонний

Взаимозачет можно произвести между тремя и более предприятиями контрагентами, если имеется задолженность между всеми участниками. Например, первая организация должна второй, вторая третьей, а третья первой.

В трехсторонний документ о взаимозачете должны быть внесены сведения обо всех сторонах, которые участвуют во взаимном погашении долга. В тексте данного документа также должна быть прописана сумма долга согласно акту сверки и налог на добавленную стоимость.

Трехсторонний акт взаимозачета возможен, если выполняются такие условия:

- каждая из участвующих во взаимном погашении долгов сторона имеет задолженность или является кредитором по отношению к своему контрагенту;

- все долги между организациями являются однородными, например все должны друг другу деньги, причем в одной валюте;

- Наличие долга документально подтверждены актом сверки;

- Срок погашения задолженности уже наступил и еще не прошел срок исковой давности ее погашения.

Односторонний

Произвести взаимозачет можно и в одностороннем порядке. При таком варианте погашения долга одна организация посылает другой заявления о зачете имеющейся задолженности. Законодательством Российской Федерации не предусмотрена стандартная форма такого заявления, поэтому оно составляется в произвольной форме.

Так вы будете иметь возможность, в случае возникновения спорных ситуаций, доказать попытку погасить долг при помощи взаимозачета.

Следует также знать, что согласно законодательству, взаимные требования считаются удовлетворенными с момента получения контрагентом заявления о зачете долга, если в заявлении не указана другая дата.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Момент прекращения обязательства при направлении заявления о зачете

Заявление о зачете является односторонней сделкой. Для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной (п. 4 информационного письма Президиума ВАС РФ N 65).

В соответствии со ст. 165.1 ГК РФ юридически значимые сообщения, к которым следует относить и заявление о зачете, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю.

Заявление о зачете должно быть доставлено стороне или считаться доставленным. В п. 14 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

Согласно статье 410 ГК РФ для зачета необходимо и достаточно заявления одной стороны. Для прекращения обязательств заявление о зачете должно быть доставлено соответствующей стороне или считаться доставленным по правилам статьи 165.1 ГК РФ.

Наличие условий для зачета без заявления о зачете не прекращает и не изменяет обязательства сторон. До заявления о зачете стороны не вправе отказаться от принятия надлежащего исполнения по встречным требованиям, стороны также не вправе требовать возврата исполнения, предоставленного до заявления о зачете.

Обязательства прекращаются зачетом не с момента получения заявления о зачете, а с момента наступления срока исполнения обязательства. В п. 15 Постановления Пленума ВС РФ № 6 указывается, что «обязательства считаются прекращенными зачетом в размере наименьшего из них не с момента получения заявления о зачете соответствующей стороной, а с момента, в который обязательства стали способными к зачету (статья 410 ГК РФ). Например, если срок исполнения активного и пассивного требований наступил до заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления срока исполнения обязательства (или возможности досрочного исполнения пассивного обязательства), который наступил позднее, независимо от дня получения заявления о зачете».

Прекращение обязательства не в момент заявления о зачете. В п. 3 информационного письма Президиума ВАС РФ N 65 разъяснено, что «обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее». Указано, что если встречные требования являются однородными, срок их исполнения наступил и одна из сторон сделала заявление о зачете, то обязательства считаются прекращенными в момент наступления срока исполнения того обязательства, срок исполнения которого наступил позднее, и независимо от того, когда было сделано или получено заявление о зачете.

Отказ от совершенного зачета. Не предусматривается также возможность отказа от совершенного ранее зачета. В п. 9 информационного письма Президиума ВАС РФ N 65 указано, что «гражданское законодательство не предусматривает возможности восстановления правомерно и обоснованно прекращенных зачетом обязательств при отказе от сделанного стороной заявления о зачете».

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Возможные варианты бартерных сделок:

Открытый вариант, его еще часто называют независимым

При таком типе обмена в сделке принимают участие не более двух сторон. Этот вариант предварительно не декларируется. В этом случае обмен не может происходить в оно и тоже время. Передавая право собственности, одна из сторон может выбирать, что хочет получить взамен.

И самое важное, товары или услуги с одной стороны можно поменять на товары или услуги другой стороны в разных пропорциях

Закрытый вариант обмена

Как и в предыдущем варианте, при закрытом виде мена в сделке могут участвовать не более двух сторон. Но такой вариант имеет свои отличия: во-первых, обмен происходит в одно и тоже время, во-вторых, объем сделки носит фиксированный характер, то есть в равное степени стоимости.

Все условия сделки закрытого типа прописываются в специальном договоре.

По бартерному обмену возможно рассчитываться товарами большей или меньшей стоимости — в таком случае одному из контрагентов надо доплатить за товары подороже.

Договор мены оформляется в письменном виде. По договору вы одновременно продавец одного товара и покупатель другого. Все правила купли-продажи остаются в силе. Форма договора может быть вольной — возьмите любой шаблон из интернета и переделайте его под вашу сделку.

Обязательные данные в договоре обмена:

- наименование, количество, качество и ассортимент передаваемого товара;

- цену товаров (если её не указать, то они будут считаться равноценными);

- дату или срок выполнения обмена (чтобы обезопасить сделку, назначьте с контрагентом одновременную поставку);

- факт передачи права собственности (как правило, оно передача прав проходит после отправки товаров);

Важный момент: в договоре не стоит существенно уменьшать стоимость товаров. Это может вызвать вопросы у налоговиков. Если инспекторы заметят сильное отклонение указанной стоимости товаров от рыночной, они начислят налог и вынудят оплатить пени.

Если вы работаете на УСН «Доходы минус расходы», то вы можете списать в расходы полученные товары и себестоимость переданных товаров.

При упрощённой системе налогообложения в Доходах учитывайте рыночную стоимость полученного по договору мены товара на момент передачи товара контрагентом.

Здесь применимы те же условия учета расходов:

- соответствие требованиям статьи 346.16 Налогового Кодекса РФ;

- реальное экономическое обоснование: товары должны иметь применение в вашей сфере бизнеса;

- задокументированные доказательства: вы должны иметь заверенный договор мены и накладную от партнера;

- полученные товары у вас: партнер их передал;

- переданные товары у контрагента;

Согласно договору обмена получается, что сумма расхода равна цене товаров. Списание отправленных товаров в расходы становится возможным в зависимости от того, что за товары вы получили. Товары для продажи списываются, когда продаются. Основные средства — с момента начала использования. А, например, строительные материалы — по дате передачи.

Электронные трудовые книжки, СЗВ-ТД в ЗУП 3.1 — сборник ответов на вопросы и полезные ссылки

С 1 января 2020 г. начался переход на электронные трудовые книжки. До середины февраля 2020 г. все работодатели должны сдать первый отчет по форме СЗВ-ТД. Не смотря на то, что срок сдачи уже достаточно близок, информация по данному направлению постоянно изменяется и уточняется. Я постаралась собрать ключевые моменты, касающиеся перехода на электронный формат ведения трудовых книжек сотрудников в программе ЗУП 3.1, которые возникли при изучении этого нововведения. Данный сборник будет полезен как бухгалтеру/кадровику, так и 1С программисту или консультанту, сопровождающему переход. Весь предложенный материал можно найти самостоятельно, моей целью было собрать разные источники воедино дабы облегчить работу моим коллегам. В связи с тем, что информация может корректироваться и уточняться, необходимо проверять ее актуальность, поэтому в каждом найденном ответе указан источник для проверки

Внимание — данный сборник является справочным, работодатель должен руководствоваться исключительно Законодательством об электронных трудовых книжках. В сборник первоначально вошли только те вопросы, с которыми я столкнулась в своей работе лично, поэтому критика и предложения по дополнению приветствуются!

!!!UPD — произошло значительное изменение функционала СЗВ — ТД https://its.1c.ru/db/updinfo#content:701:1:issogl2_2

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.