Взаимозачет: важные нюансы

Содержание:

Нюансы формирования акта трехстороннего взаимозачета

Иногда появляется необходимость составления акта взаимозачета между тремя сторонами сотрудничества, а то и большим количеством.

Такая необходимость возникает, если стороны оказывают друг другу однородные услуги взаимосвязанные между собой, тогда составляется документ в котором имеются следующие данные:

- Сведения о документах, являющихся доказательством предоставления компаниями друг другу взаимных услуг;

- Сумма задолженности каждого из контрагентов на дату формирования документа;

- Окончательная сумма, оговоренная ранее, которая подлежит снятию с дебиторской и кредиторской задолженности у каждого участника. Здесь вы узнаете, как проводится списание дебиторской задолженности с истекшим сроком исковой давности;

- Сумма, оставшегося долга перед контрагентами каждого из участников сделки.

Далее акт заверяется и подписывается

Важно: к нему необходимо приложить акты сверки, при этом все суммы во всех, существующих по проведению зачета документах должны иметь отдельное указание НДС

Что такое акт взаимозачета

Акт взаимозачета – это документ, подтверждающий факт расчета по взаимной задолженности однородных требований, то есть при финансовом долге, необходим зачет средств.

Такой документ необходим для фиксирования факта погашения определенной суммы, то есть кроме указания конкретной суммы задолженности перед контрагентом, он содержит данные о сумме уменьшающей долг, при этом погашение долга может быть, как в полной мере, так и в частичной.

Составляется он по заявлению одной из сторон о проведении взаимной сверки и уменьшения количества требований друг к другу.

При составлении документа нет важности, какого именно рода задолженность контрагентов – главное, чтобы она имела однородный характер. Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Кем и когда составляется документ

Составляется документ по заявлению одного из контрагентов, при этом при неравноценном долге у одной компании долг может полностью быть погашен, а у другой только его часть.

После заявления проводиться сверка документаций представителями компании – экспертами в данной области и составляется акт взаимозачета посредством уполномоченных лиц и главными бухгалтерами.

Такой документ обязательно должен иметь подпись руководителя компании, при этом печать с 2021 года не обязательна.

Что такое взаимозачет и когда он допустим

Взаимозачет имеет ряд особенностей, одной из них является принятие в проведении операции и составления акта множества отделов:

- Бухгалтерский;

- Финансовый;

- Снабженческо-бытовой;

- Юридический.

Важно: только при тесном сотрудничестве всех данных служб доступно формирование юридически грамотного документа. Выполнение операции допустимо в случае наличия взаимных требований, срок которых еще не наступил, не указан или определен моментом требования

Выполнение операции допустимо в случае наличия взаимных требований, срок которых еще не наступил, не указан или определен моментом требования.

При этом субъекты должны быть сторонами нескольких обязательств, по которым возникают однородные требования, то есть в наличие существуют разные договора заключенные контрагентами, но возможен вариант применения взаимозачета и по одному обязательству, к примеру, при невыполнении обязательств возникает требование возмещения убытков, в качестве встречного требования здесь может быть выплата вознаграждения.

У возникновения взаимозачета ключевыми признаками являются следующие – наличие задолженности пред организацией, при этом являясь ее кредитором, который может получить предъявление требований по выплате долга и выставить их встречно, обычно такие требования возникают относительно выплаты средств. Тут вы узнаете, в каком порядке составляется претензия на оплату задолженности по договору поставки.

При этом, если установлен срок требования исполнения обязательств перед контрагентом, в наступлении этого дня доступно выставить встречные однородные требования при наличии таковых.

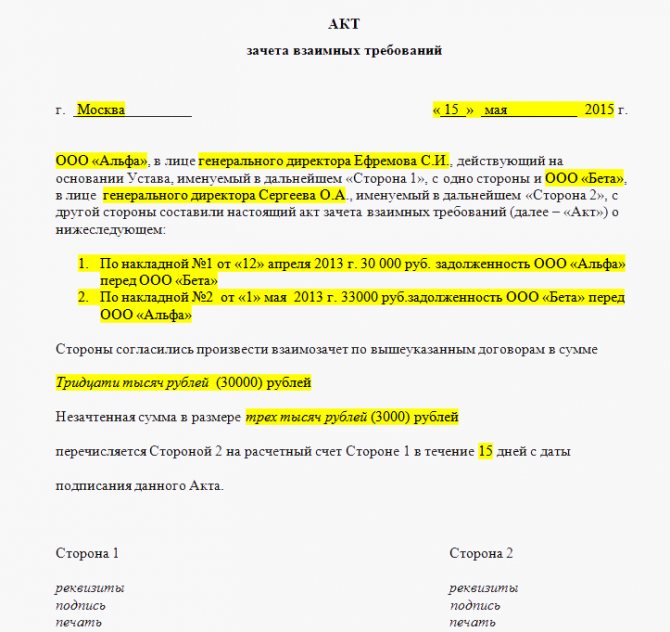

Образец заполнения акта взаимозачета. Фото: towhite.win

Когда взаимозачет не допускается

Согласно законодательству существуют задолженности, исполнение которых является неукоснительным, в таком случае недопустимо применение взаимного зачета.

В перечень таких долгов входят:

Осуществление взаимозачета

Порядок осуществления зачета встречных однородных требований может быть как внесудебным, так и судебным.

Как правило, зачет осуществляется его участниками самостоятельно, без обращения в суд, следующим образом:

— в одностороннем порядке путем направления соответствующего заявления стороной, инициировавшей зачет;

— по соглашению сторон.

В первом случае зачет может быть осуществлен без получения согласия другой стороны, в силу заявления лишь одной из сторон.

То есть достаточно одностороннего волеизъявления. Однако другая сторона сохраняет за собой право оспорить как действительность требования, предъявляемого к зачету, так и наличие необходимых для зачета условий. Такой зачет основан на односторонней сделке, к которой применимы положения ст. ст. 154 — 156 ГК РФ.

Зачет как односторонняя сделка может быть признан судом недействительным по основаниям, предусмотренным гражданским законодательством.

Во втором случае, когда зачет осуществляется по соглашению сторон, он носит договорной характер. По общему правилу для стороны, инициирующей зачет, использование данного способа прекращения обязательства является правом, а не обязанностью.

Определение понятия «зачет»

Определение понятия зачета вызывает в теории затруднения. Как правило, определение зачета замещается его описанием и не содержит всех признаков.

Зачет — взаимопогашение равных сумм платежных обязательств двух или нескольких юридических и физических лиц. (Словарь бизнес-терминов. Академик.ру. 2001).

Зачет — погашение взаимных обязательств, платежей двух или нескольких юридических и физических лиц в пределах равных сумм, величин взаимного долга. (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011))

Зачет — погашение одного обязательства посредством другого, встречного (debiti et crediti inter se contributio — определение рим. юриста Модестина). Допущение такого погашения оправдывается тем элементарным соображением, что самостоятельное взыскание по встречным обязательствам вело бы только к излишней трате времени, возбуждало бы лишние процессы и налагало бы на должника без всякой пользы тягость приискания и отдачи денег или других вещей, чтобы вновь затем получить их обратно от кредитора. (Брокгауз и Ефрон. Брокгауз и Евфрон, энциклопедический словарь. 2012).

Зачет встречного требования — погашение равновеликих сумм взаимных платежных обязательств двух или нескольких юридических и физических лиц. Производится в целях сокращения взаимной задолженности, ускорения расчетов и достижения экономии в платежных средствах. Как правило, засчитываются платежи, сроки которых уже наступили. (Словарь экономических терминов. 2012).

Точки зрения

Уже на заре применения нового ГК РФ сразу же достаточно четко были обозначены две позиции в отношении определения однородности зачитываемых требований. Первую точку зрению представляла в том числе ленинградская школа права. Ее последователи считают, что однородность требования означает «однородность предмета обязательства (деньги, вещи одного и того же рода и прочее) с тем, чтобы зачету не предшествовало соглашение сторон об изменении предмета обязательства» <*>.

<*> Гражданское право. Часть 1: Учебник / Под ред. Ю.К. Толстого, А.П. Сергеева. М.: ТЕИС, 1996. С. 542.

Такой же точки зрения придерживается и В.Ю. Бакшинскас. Единственно, он рассматривает понятие однородности встречных требований, отмечая, что «предметом встречных обязательств должны быть вещи, определяемые родовыми признаками, в том числе деньги» <*>.

<*> Правовое регулирование хозяйственной деятельности. Информационное агентство ИПБ-БИНФА, 2002.

Второй подход к проблеме определения однородности встречных требований раскрыт в работах М.И. Брагинского, который исходит из того, что зачитываемые требования должны отвечать признаку однородности не только предмета, но и существа обязательств, из которых эти требования вытекают <*>.

<*> Комментарий к Гражданскому кодексу Российской Федерации, части первой (постатейный) / Рук. авт. кол. и отв. ред. О.Н. Садиков. М.: КОНТРАКТ; ИНФРА-М, 1997. С. 663.

См. также: Договорное право: Общие положения. М.: Статут, 1998. С. 362, 363.

КонсультантПлюс: примечание.

Монография М.И. Брагинского, В.В. Витрянского «Договорное право. Общие положения» (Книга 1) включена в информационный банк согласно публикации — М.: Издательство «Статут», 2001 (издание 3-е, стереотипное).

Зачет взаимных требований при банкротстве

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ Для Всех Людей ПО Обозначенным НОМЕРАМ ТЕЛЕФОНОВ Либо В РЕЖИМЕ ЧАТА

Для оперативного решения вашей трудности мы советуем обратиться к квалифицированным юристам нашего веб-сайта.

Целью аудитора на этом шаге выступает аудит достоверности существования признаков банкротства компании , которые заявлены его управляющим.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ Для Всех Людей ПО Обозначенным НОМЕРАМ ТЕЛЕФОНОВ Либо В РЕЖИМЕ ЧАТА

А так же, положительным образом сказывается на экономике юридического лица и укрепления доверия.

https://youtube.com/watch?v=gYDkRsdvC4E

Одной из интересующих многих моих доверителей тем, является тема возможности провести взаимозачёт при банкротстве.

Отметим, что аналогичный подход употребляется и при применении облегченной системы налогообложения (п. 1 стат.. 346.17, п. 2 стат.. 346.17 НК РФ).

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ Для Всех Людей ПО Обозначенным НОМЕРАМ ТЕЛЕФОНОВ Либо В РЕЖИМЕ ЧАТА

Наш долг перед компанией “А” составляет — 7 006 402,96 р. И 100 748,01 р.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ ДОСТУПНЫ Для Всех Людей ПО Обозначенным НОМЕРАМ ТЕЛЕФОНОВ Либо В РЕЖИМЕ ЧАТА Определение СК по экономическим спорам…

Сроки банкротства компании Стадия наблюдения в несостоятельности организации Когда вводится процедура наблюдения при банкротстве…

Для оперативного решения вашей препядствия мы советуем обратиться к квалифицированным юристам нашего веб-сайта.

Зачет обоюдных требований в судебной практике: задачи внедрения стат

Канцер Ю.А.,юрист юридической конторы Princeps Consulting Group, г. Волгоград, аспирант РАНХиГС

Зачет – основание прекращения обязанностей

Итак, одним из оснований прекращения обязательств является зачет (п. 1 стат.. 407 Гражданского кодекса российской Ф., дальше – ГК РФ).

Однако в применении стат.. 410 ГК РФ имеется колоссальное количество ошибок.

Установление факта получения уведомления о зачете

Спорность встречного требования – это нормально?

Подобные выводы изготовлены в постановлении Президиума ВАС РФ от 7 февраля 2012 г. № 12990/11 по делу № А40-16725/2010-41-134, А 40-29780/2010-49-263.

Уступка права (требования) представляет собой подмену кредитора в обязательстве (стат.. 382 ГК РФ).

Недопустимость зачета требований «в других случаях, предусмотренных законом» (абз. 6 стат.. 411 ГК РФ) нередко применяется в делах о банкротстве.

Взаимозачет без — заморочек

Зачет встречных требований — это метод прекращения (вполне либо отчасти) уже имеющихся обоюдных обязательст в стат.. 410 ГК РФ .

Провести зачет обязательств можно только при выполнении последующих критерий.

Если определенные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

- акт взаимозачета;

- соглашение о зачете обоюдных требований.

По сопоставлению с I кварталом 2014 г. при помощи зачета требований оплачено в 1,5 раза больше продуктов

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо обозначено другое.

В документе необходимо найти, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

Комментарий к статье 853 Гражданского Кодекса РФ

1. В названных ч. 1 случаях взаимные денежные обязательства прекращаются зачетом, если его применение не исключено договором. В других случаях применяется порядок расчетов, предусмотренный соответствующими статьями ГК (ст. ст. 850, 852).

2. Инициатива осуществления зачета принадлежит банку, на который возлагается обязанность проинформировать клиента о произведенной им зачетной операции. Порядок и сроки предоставления такой информации должны быть согласованы в договоре. При отсутствии этого условия уведомление о зачете должно направляться клиенту одновременно с представлением очередной выписки по счету.

3. Право использовать зачет для погашения встречных однородных обязательств в соответствии со ст. 410 ГК принадлежит любой стороне правоотношения, и при бездействии банка клиент может сам сделать ему заявление о зачете встречных денежных обязательств, срок исполнения которых наступил.

Зачет встречных требований

Так как банкротство рассматривается арбитражным судом, то решающий вердикт в таком вопросе выносится именно этой инстанцией. Главным фактором для наступления таких правоотношений между лицами является двойственность их ролей, т.е. каждый из фигурантов дела о банкротстве должен одновременно являться и кредитором, и должником.

Для того чтобы произвести встречный зачет вполне достаточно, если заявление будет подано одной из сторон. В таком случае обязательства друг перед другом на оговоренную сумму прекращаются. Основаниями для расчетов является:

- наступление срока погашения обязательств;

- если обязательство предусматривается до востребования;

- есть возможность погасить полностью или частично долг.

Пример заявления о зачете встречных однородных требований

Судебному приставу-исполнителю

ОСП по Михайловскому району

Амурской области

от Ремезова Александра Юрьевича,

адрес: 676680, п. Поярково,

ул. Димитрова, д. 26

в рамках исполнительного производства № 13452/23/2015

и № 342434/265/2015

Заявление о зачете встречных однородных требований

В производстве ОСП по Михайловскому району Амурской области находится исполнительное производство № 13452/23/2015 от 14.11.2015 г., возбужденное в соответствии с исполнительным листом № 2-523 от 30.10.2015 г., выданным мировым судьей Михайловского судебного участка, предмет исполнения: взыскание денежных средств в размере 41 000 руб. по договору займа с должника, Коломейцева Константина Игоревича, по которому я являюсь взыскателем. Требования исполнительного листа исполнены в размере 15 000 руб., которые поступили в соответствии с обращением взыскания на имущество должника (денежные средства, размещенные в банке).

Кроме того, в ОСП по Михайловскому району Амурской области находится исполнительное производство № 342434/265/2015 от 10.12.2015 г.: в соответствии с заявлением Коломейцева К.И. о возбуждении исполнительного производства и исполнительным листом № 2-823 от 08.12.2015 г., выданным мировым судьей Михайловского судебного участка о взыскании денежных средств в размере 20 000 руб. вследствие причинения вреда имуществу, по которому я являюсь должников.

Поскольку имеется 2 исполнительных листа, содержащих однородные требования о взыскании денежных средств, ст. 410 ГК РФ позволяет прекратить полностью или в части обязательство зачетом. Основания, препятствующие зачету и закрепленные ст. 411 ГК РФ, отсутствуют.

На основании вышеизложенного, руководствуясь ст. 410 ГК РФ, ст. 6, 14 Федерального Закона «Об исполнительном производстве»,

Прошу:

- Произвести зачет встречных однородных требований на сумму 20 000 руб.;

- Считать должника – Ремезова Александра Юрьевича – исполнившим требования исполнительного листа по исполнительному производству № 342434/265/2015 от 10.12.2015 г. в полном объеме и в срок, установленный для добровольного исполнения;

- Считать остаток долга должника – Коломейцева Константина Игоревича – по исполнительному листу в рамках исполнительного производства № 13452/23/2015 от 14.11.2015 г. равным 6 000 руб.

Ремезов А.Ю. 12.12.2015 г.

Определение понятия «зачет»

Определение понятия зачета вызывает в теории затруднения. Как правило, определение зачета замещается его описанием и не содержит всех признаков.

Зачет — взаимопогашение равных сумм платежных обязательств двух или нескольких юридических и физических лиц. (Словарь бизнес-терминов. Академик.ру. 2001).

Зачет — погашение взаимных обязательств, платежей двух или нескольких юридических и физических лиц в пределах равных сумм, величин взаимного долга. (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011))

Зачет — погашение одного обязательства посредством другого, встречного (debiti et crediti inter se contributio — определение рим. юриста Модестина). Допущение такого погашения оправдывается тем элементарным соображением, что самостоятельное взыскание по встречным обязательствам вело бы только к излишней трате времени, возбуждало бы лишние процессы и налагало бы на должника без всякой пользы тягость приискания и отдачи денег или других вещей, чтобы вновь затем получить их обратно от кредитора. (Брокгауз и Ефрон. Брокгауз и Евфрон, энциклопедический словарь. 2012).

Зачет встречного требования — погашение равновеликих сумм взаимных платежных обязательств двух или нескольких юридических и физических лиц. Производится в целях сокращения взаимной задолженности, ускорения расчетов и достижения экономии в платежных средствах. Как правило, засчитываются платежи, сроки которых уже наступили. (Словарь экономических терминов. 2012).

После предъявления субподрядчиком иска об оплате работ генподрядчик лишается права на зачет в одностороннем порядке

При наличии встречных задолженностей важно не только заявить о зачете, но и сделать это своевременно. Дело в том, что после обращения контрагента в суд с требованием взыскать с вашей организации долг вы будете не вправе в одностороннем порядке заявить о зачете (причем наличие в договоре условия об осуществлении расчетов путем зачета требований ничего не меняет)

Чтобы погасить долг зачетом, придется подавать встречный иск, то есть решение о зачете будет приниматься судьями после исследования всех обстоятельств, подтверждающих наличие и размер встречных задолженностей.

Проиллюстрируем сказанное примером.

Пример 2.

Две организации (генподрядчик и субподрядчик) заключили договор, содержащий следующие условия. Оплата работ осуществляется путем перечисления денежных средств платежными поручениями на расчетный счет субподрядчика в течение 30 календарных дней с момента подписания акта приема-передачи. За нарушение сроков выполнения работ и сроков устранения выявленных и надлежащим образом зафиксированных недостатков субподрядчик уплачивает за каждый день просрочки пени. В случае отказа субподрядчика от добровольной уплаты неустойки генподрядчик вправе уменьшить сумму, подлежащую уплате за выполненные работы, на величину начисленной неустойки, направив субподрядчику уведомление о зачете встречных взаимных требований в порядке ст. 410 ГК РФ.

Генподрядчик, ссылаясь на некачественное выполнение работ, оплатил их не в полном объеме – за вычетом начисленной в одностороннем порядке неустойки.

Субподрядчик, полагая такое удержание незаконным, обратился в арбитражный суд с иском о взыскании долга по неоплаченным работам.

Изучив документы, судьи пришли к выводу, что выполненные работы приняты без замечаний по объему и качеству и подлежат оплате.

Довод генподрядчика о том, что на основании ст. 410 ГК РФ спорная задолженность зачтена им в счет не уплаченной в добровольном порядке неустойки, отклонен арбитрами, которые отметили:

-

удерживая неустойку из указанной в актах стоимости работ, генподрядчик не направлял уведомления о зачете, как это предусмотрено договором;

-

указанные уведомления были вручены субподрядчику после предъявления им к генподрядчику иска о взыскании задолженности;

-

встречный иск генподрядчиком суду не предъявлен.

В результате арбитры взыскали с генподрядчика задолженность в виде ранее удержанной им неустойки.

Причем генподрядчику не удалось доказать необоснованность судебного решения. Соглашаясь с этим вердиктом, Судебная коллегия по экономическим спорам ВС РФ также исходила из того, что после предъявления иска зачет возможен только путем предъявления встречного иска, а не на основании одностороннего заявления (см. Определение от 09.06.2015 № 307-ЭС15-795 по делу № А13-2077/2014).

Добавим, что в описанной ситуации для взыскания с субподрядчика неустойки генподрядчику придется обращаться в суд с самостоятельным иском и доказывать обоснованность начисления неустойки. Если бы уведомления о зачете были направлены субподрядчику своевременно, то в случае несогласия с начислением неустойки или ее размером обращаться в суд и представлять соответствующие доказательства пришлось бы субподрядчику.

Условия проведения взаимозачетов

В ст. 410 ГК РФ определено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Таким образом, для проведения взаимозачета необходимо соблюдение следующих обязательных условий.

Условие первое. Требования, являющиеся предметом зачета, должны быть встречными. То есть его участники одновременно должны быть по отношению друг к другу и должниками, и кредиторами.

Условие второе. Требования, являющиеся предметом зачета, должны быть однородными, то есть качественно сопоставимы. Для целей взаимозачета это означает однородность предмета требований, но не однородность оснований возникновения этих требований. Таким образом, любые требования, выраженные в денежной форме, признаются однородными.

Условие третье. Требования, являющиеся предметом зачета, не должны быть досрочными. Зачет возможен только в отношении тех требований, срок исполнения которых наступил или их исполнение может быть востребовано в любой момент.

Условие четвертое. Необходима действительность и бесспорность предъявляемых к зачету требований на момент заявления о зачете. При этом действительность требования означает, что если кредитор уступил право требования долга третьему лицу, то он теряет право на проведение взаимозачета. А бесспорность означает, что на момент заявления о зачете требования ни одной из сторон не оспариваются. Зачет невозможен, если хотя бы одно из требований не бесспорно. Например, в случае осуществления зачета требования по уплате неустойки по заявлению одной из сторон могут возникнуть проблемы в части определения размера требования, поскольку сумма неустойки может быть оспорена контрагентом либо снижена судом в соответствии со ст. 333 Гражданского кодекса.

Примечание. Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку (ст. 333 ГК РФ).

Условие пятое. Законом или договором не должно быть предусмотрено ограничений либо запретов на прекращение обязательств зачетом. Перечень обязательств, требования по которым не подлежат зачету, установлен в ст. 411 ГК РФ и является открытым. Так, не допускается зачет требований:

- если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Примечание. Организация зачесть кредиторскую задолженность перед контрагентом дебиторской задолженностью этого контрагента не вправе, если она не направила данному контрагенту соответствующее заявление или направила, но тот его не получил.

Условие шестое. Для зачета взаимных обязательств достаточно заявления одной стороны (ст. 410 ГК РФ). Таким образом, заявление одной либо обеих сторон о зачете является не только достаточной, но и непременной предпосылкой его проведения.

Для прекращения обязательства зачетом указанное заявление должно быть получено соответствующей стороной (п. 4 Информационного письма Президиума ВАС РФ от 29.12.2001 N 65). То есть одного лишь направления заявления о зачете без подтверждения факта получения его другой стороной недостаточно для прекращения обязательства зачетом. А наличие встречных однородных требований, срок исполнения которых наступил, само по себе не свидетельствует о прекращении обязательств зачетом.

Пример 1. У ООО «Василек» (должник) образовалась кредиторская задолженность перед ООО «Ромашка» (кредитор) по оплате услуг. По устной просьбе кредитора в целях погашения долга ООО «Василек» отгрузило ему товар на общую сумму, равную величине задолженности.

Вместе с тем ни ООО «Василек», ни ООО «Ромашка» о зачете денежного требования не заявляли. В подобной ситуации обязательства сторон не могут быть прекращены по основаниям, предусмотренным ст. 410 Гражданского кодекса.

Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований (далее — Обзор), приведен в Информационном письме Президиума ВАС РФ от 29.12.2001 N 65. Проанализируем особенности проведения взаимозачета на основе данного Обзора.

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Бухгалтерские проводки по взаимозачёту между тремя организациями

Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Согласно Приказу Минфина РФ от 31 октября 2000 г. № 94н (редакция от 08 ноября 2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учёт расчётов с поставщиком и покупателем ведётся на счетах 60 и 62.

Пример бухгалтерской проводки по взаимозачёту между тремя организациями будет представлен в разделе «Пример отражения взаимозачёта между тремя организациями в бухгалтерском учёте» данной статьи.