Трехстороннее соглашение о взаимозачете между организациями образец 2020

Содержание:

Что такое трехсторонний взаимозачет

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично. Возможно сопоставить и денежные требования, выраженные в разных валютных единицах, при условии что в акте прописан курс перевода иностранной валюты в рублевый эквивалент.

Как оформить трехсторонний взаимозачет?

В то же время если при взаиморасчетах фигурируют, например, задолженности за покупку ТМЦ, выполнение ремонтных работ техники, и расчеты по аренде, то такие требования однородными не признаются: ремонт техники является обязательством, а другие требования выражены в денежной форме.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см. Пост

ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

Вопрос: Как отражается в учете организации «А» (заемщика/подрядчика) проведение трехстороннего взаимозачета?

Организация «А» (заемщик) имеет обязательство перед организацией «Б» (заимодавцем) по возврату краткосрочного беспроцентного займа на сумму 500 000 руб. Организация «Б» (покупатель) имеет обязательство по оплате товара, поставленного организацией «В» (продавцом) на сумму 590 000 руб. (в том числе НДС). Организация «В» (заказчик) имеет обязательство по оплате работ, выполненных организацией «А» (подрядчиком) на сумму 708 000 руб. (в том числе НДС 118 000 руб.). Стороны заключили соглашение о погашении взаимных обязательств и требований на сумму 500 000 руб., о чем составили соответствующий акт. После проведения зачета организация «В» перечислила организации «А» остаток задолженности по договору подряда.

В налоговом учете применяется метод начисления.Посмотреть ответ

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

Порядок составления

В трехстороннем договоре следует четко указать, какие стороны участвуют в сделке: их статус, полномочия и обязательства, и прописать, что документ составлен в трех экземплярах.

В договор включите основные разделы:

- наименование партнеров и их представителей;

- место составления и дата;

- предмет, то есть о чем заключен договор;

- права и обязанности;

- порядок предоставления встречного требования каждым участником;

- ответственность в случае нарушения обязательств;

- сроки;

- заключительные положения о порядке уведомления о смене реквизитов, количестве экземпляров документов и т. д.;

- подписи, печати, реквизиты.

Понятие взаимозачета

Отношения коммерческих организаций могут подразумевать двойственный характер: одна и та же сторона может одновременно выступать кредитором и должником. Например, компания 1 заказывает у компании 2 обслуживание компьютеров, а параллельно с этим продаёт ей канцтовары. По ходу взаимодействия у сторон образуются встречные задолженности. Один из способов урегулировать их — использовать взаимозачёт.

Что такое взаимозачет между организациями? Если говорить простым языком, то это обоюдное встречное прощение денежных долгов или других обязательств. Например, компания 1 прощает компании 2 долг за канцтовары, а компания 2 в обмен на это отказывается от требований по долгам за обслуживание компьютеров. С точки зрения закона, это совершенно нормальный подход. Для сторон он удобен, потому что позволяет с помощью одного соглашения (акта или соглашения) урегулировать спор и отказаться от нескольких денежных операций и сопровождающего их документооборота.

Чтобы произвести взаимозачёт, необязательно иметь равнозначные обязательства. На практике это почти невозможно, потому что стороны сделки почти всегда должны друг другу разные суммы. Вопрос решается просто: зачёт требований оформляется по меньшей сумме. Допустим, компания 1 должна 150 тысяч рублей, а компания 2 — только 100 тысяч. Стороны вправе оформить взаимозачёт на 100 тысяч, а компания 1 останется должна 50 тысяч рублей.

Взаимозачет помогает организациям упростить документооборот и сэкономить время

Среди безусловных преимуществ такого типа исполнения обязательств отметим возможность не расходовать деньги по операциям, экономический эффект которых равен нулю. Без взаимозачёта компания 2 перевела бы 100 тысяч партнёру, тот перевёл бы ей обратно 150. Смысл операций почти отсутствует, а в отдельных случаях сторонам пришлось бы платить банковскую комиссию (но есть потерять выгоду). Гораздо проще сделать взаимный зачёт, в компании 1 перевести контрагенту 50 тысяч рублей.

Взаимозачёт — это право, а не обязанность партнёров. Если компания считает, что стандартное исполнение обязательств удобнее, он вправе использовать его.

Способы осуществления взаимозачета

Как провести взаимозачет? Есть 2 варианта:

- в одностороннем порядке;

- в двустороннем порядке или по соглашению сторон.

410 статья ГК РФ указывает, что достаточно письменного уведомления одной из сторон. Например, компания 1 решает, что гораздо удобнее исполнить взаимные обязательства с компанией 2 взаимным зачётом требований. Она готовит письменное уведомление, где указывает:

- наименования сторон (названия, адреса, уставный документ);

- объём взаимных требований — кто кому сколько должен;

- сумму встречного зачёта;

- остаток долга и сроки его выплаты (если предполагается).

Чтобы акт вступил в законную силу, необходимо убедиться, что контрагент:

- получил уведомление;

- не имеет принципиальных возражений.

При двустороннем урегулировании составляется не акт, а соглашение. Оно будет содержать ту же информацию, но документ подпишут обе стороны сделки.

Документальный учёт зависит от режима налогообложения. Если организация работает по ОСНО и использует для расчёта налога на прибыль метод начисления, взаимный зачёт никак не повлияет на размер обязательств перед ФНС. Нет ни доходов, ни расходов.

При кассовом методе организация указывает сумму встречного прощения требований как доходы и расходы. Аналогичным образом поступают при работе по УСН.

На расчёт НДС взаимозачёт не влияет, потому что обязательство по его уплате возникает в момент отгрузки товаров.

В бухгалтерском балансе взаимозачёт отражается в строках:

- дебет — 60, 76;

- кредит — 62, 76.

Взаимный зачёт может быть не только двусторонним, но и трёхсторонним. Он используется в ситуациях, когда компания планирует перечислить деньги своего контрагента кредитору (при условии, что между кредитором и контрагентом тоже есть какие-то отношения).

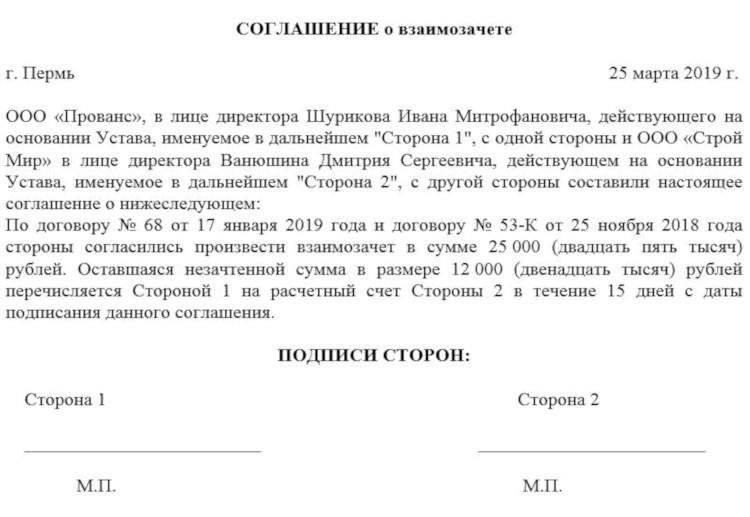

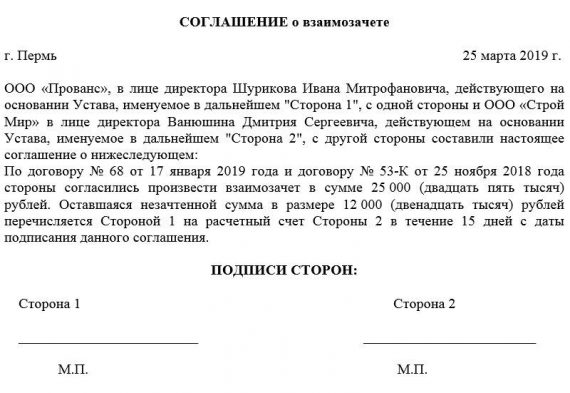

Образец соглашения о взаимозачете

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 1121

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

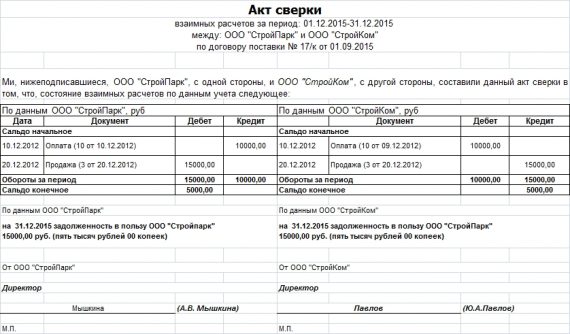

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

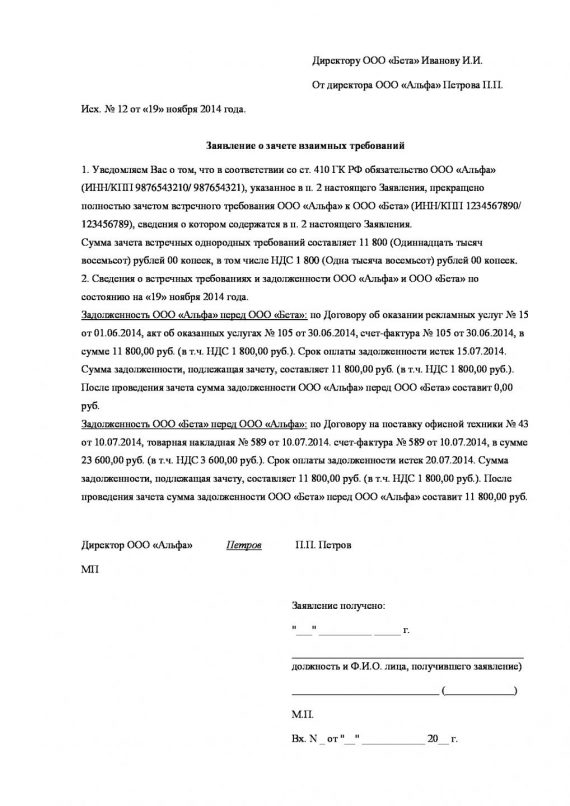

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Следует составлять заявление по образцу, не забывая о реквизитах, дате и месте его оформления

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

| Дебет счёта | Кредит счёта | Содержание операции |

| Счёт 60 «Расчёты с поставщиками и подрядчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Счёт 62 «Расчёты с покупателями и заказчиками»(Счёт 76 «Расчёты с разными дебиторами и кредиторами») | Взаимозачёт |

Пример одностороннего взаимозачёта

ООО «Альфа» 14 января 2018 года закупило 60 наборов инструментов по ремонту различного оборудования у ООО «Бета» на сумму 75 000 рублей. Расчёт производится после удачного получения товара, до 10 февраля 2018 года. ООО «Альфа» оказало услугу ООО «Бета» по ремонту производственного оборудования стоимостью 80 000 рублей с датой оплаты 10 февраля 2018 года.

1 февраля 2018 года компании оформили акт сверки по всем договорам, которые у них имелись. 2 февраля 2018 года ООО «Бета» отослало в адрес ООО «Альфа» заявление о зачёте взаимных требований величиной 75 000 рублей с отсутствием даты осуществления зачёта. Документ был получен ООО «Альфа» 3 февраля, получение было подтверждено уведомлением от ООО «Альфа». Зачёт взаимных требований был учтён в бухгалтерских отчётах организаций сразу же после проведения. А 5 000 рублей компания «Бета» должна будет оплатить ООО «Альфа» до 10 февраля 2018 года.

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

НДС

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Особенности процедуры

- объект взаимозачета имеет однородный характер (денежные средства, равнозначные услуги, идентичная продукция);

- обязательства двух организаций являются встречными, таким образом, одно и то же предприятие одновременно является и дебитором и кредитором по отношению к другому;

- наступил срок выполнения обязанностей, указанный в договоре, либо срок не был определен условиями сделки изначально;

- предъявленные требования не создают спорных моментов и полностью удовлетворяют участников зачета.

Самой распространенной ситуацией является зачет обязательств между двумя субъектами, хотя законодательство разрешает проводить и многосторонний зачет.

Не рекомендуется проводить зачет различных неустоек. В такой ситуации сложно определить окончательную сумму расчета пеней, что зачастую приводит к затяжным судебным разбирательствам.

Обычно взаимозачетом ликвидируются обязательства, возникшие между партнерами по двум разным договорам. Но вполне возможно зачесть обязательства, которые сложились в рамках одного контракта. Допустим, принципал имеет претензии к агенту по ненадлежащему исполнению условий договора и требует возместить ущерб путем зачета встречного обязательства по выплате комиссионного вознаграждения.

Таким образом, обязанности по исполнению оставшейся части большего требования сохраняются в полном объеме. Допустим, долг фирмы «А» перед фирмой «В» составляет 200000 руб., а фирмы «В» перед фирмой «А» — 160000 руб.

В результате произведенного взаимозачета, обязательство фирмы «В» прекращается полностью, тогда как обязательство фирмы «А» сохраняется на остаток — 40000 руб.

- если речь идет об алиментных выплатах;

- о компенсации вреда, различной степени тяжести, который был причинен здоровью;

- о пожизненном денежном содержании;

- если исковая давность по предъявленному обязательству истекла и т.д.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения.

Это важно знать: Доверенность на оформление автомобиля в ГИБДД: образец 2021 года

К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Форма договора

По усмотрению сторон форма контракта может быть произвольной в зависимости от предъявляемых контрагентами требований. Ограничителями являются лишь правила делопроизводства. Как правило, в тексте договора нотифицируются следующие обстоятельства и условия:

- Время и место оформления сделки.

- Полные наименования организаций (предприятий), заключающих договор.

- Паспортные данные доверенных лиц, представляющих интересы своих организаций.

- Перечень задолженностей с указанием конкретных сумм. В реестре должны быть ссылки на определение ролей контрагентов в качестве кредиторов или должников. Документальная аргументация (со ссылками на номера и даты соответствующих контрактов) появления долгов также необходима.

- Порядок исчисления задолженностей. Сумма, подлежащая указанию в договоре после проведения расчетов, такова: вся сумма, принимаемая в зачет при идентичности задолженностей обеих сторон; разница при несовпадении сумм долгов, подлежащая выплате кредитору.

В заключительной части договора указывается дата его вступления в законную силу, почтовые адреса и банковские реквизиты участников сделки. Затем следуют подписи полномочных представителей сторон и печати организаций.

Взаимозачеты между предприятиями довольно часто применяются в предпринимательской практике, однако неоднократное их применение приводит к повышенному вниманию со стороны государственных органов контроля.

Что такое взаимозачет и когда он допустим

Однако это не простой обмен. Процедура взаимозачета является достаточно сложной. Это целый комплекс операций, которые позволяют погасить долг и правильно отобразить сделку в бухгалтерском учете. В составлении акта принимают участие представители бухгалтерии, бытового, снабженческого, финансового и юридического отделов. Залогом правильно составленного документа является тесное и грамотное сотрудничество всех перечисленных отделов.

Когда взаимозачет не допускается

Существуют ситуации, когда законом запрещается оформление взаиморасчетов, значит, и составление соответствующего акта. Сюда относятся такие ситуации:

- задолженность накопилась при взыскании алиментов;

- закончился срок обязательств;

- задолженность появилась при возмещении вреда здоровью;

- одна из сторон признана банкротом;

- неоднородность обязательств;

- использование разной валюты;

- в любых других ситуациях, которые нарушают законодательство.

Стоит отметить, данный акт не всегда является двухсторонним документом. Бывают ситуации, когда во взаимозачете принимает участие три стороны и более. Как правило, это может понадобиться в том случае, когда все контрагенты оказывают друг другу услуги одного типа. Причем все они имеют взаимную связь. При этом в документ нужно внести такую информацию:

- данные документов, которые доказывают факт предоставления взаимных услуг;

- размер долга каждый стороны на момент подписания акта;

- если долг погашается не полностью, указывается размер снятия с задолженности по каждому контрагенту;

- размер долга, который остался у каждой стороны этой сделки.

Особенности

Законодательством России не предусмотрено стандартной формы акта взаимозачета, поэтому данный документ составляется в произвольной форме.

Однако существуют обязательные пункты, которые должны присутствовать в документе, это:

- название документа. В качестве наименования может использоваться либо «Акт взаимозачета», либо «Протокол взаимозачета»;

- дата документа и его номер;

- данные об организациях, между которыми производится взаимозачет. Здесь должны быть указаны названия предприятия, документы на основании которых организация ведет предпринимательскую деятельность (например Устав) и данные о представителях участвующих в сделке сторон. В том случае если одна из организаций меняла свое наименование нужно в акте наряду с новым наименование в скобках указать старое, чтобы не было расхождения с первичными документами (тех, на основании которых определена сумма долга);

- сумма задолженности. Здесь должны присутствовать ссылки на документы подтверждающие задолженность, например акты выполненных работ, договора поставки, номера отгрузочных накладных и другие. В этом пункте рекомендуется отдельно выписать налог на добавленную стоимость, чтобы у представителей налоговых органов не возникало лишних вопросов, в том случае если хотя бы одно из предприятий платит налоги по общей системе налогообложения;

- размер долга, который погашается по данному акту;

- подписи сторон и дата вступления акта в силу.

Акт взаимозачета составляется по одному экземпляру для каждой организации. Акты подписываются руководителями всех заинтересованных сторон.

Этот документ имеет юридическую силу, если он подписан всеми сторонами и проштампован. В случае если на одном из предприятий контрагентов принято вести документооборот без печати, то требуется подтверждение факта особого оформления документов.

Трехсторонний

Взаимозачет можно произвести между тремя и более предприятиями контрагентами, если имеется задолженность между всеми участниками. Например, первая организация должна второй, вторая третьей, а третья первой.

В трехсторонний документ о взаимозачете должны быть внесены сведения обо всех сторонах, которые участвуют во взаимном погашении долга. В тексте данного документа также должна быть прописана сумма долга согласно акту сверки и налог на добавленную стоимость.

Трехсторонний акт взаимозачета возможен, если выполняются такие условия:

- каждая из участвующих во взаимном погашении долгов сторона имеет задолженность или является кредитором по отношению к своему контрагенту;

- все долги между организациями являются однородными, например все должны друг другу деньги, причем в одной валюте;

- Наличие долга документально подтверждены актом сверки;

- Срок погашения задолженности уже наступил и еще не прошел срок исковой давности ее погашения.

Односторонний

Произвести взаимозачет можно и в одностороннем порядке. При таком варианте погашения долга одна организация посылает другой заявления о зачете имеющейся задолженности. Законодательством Российской Федерации не предусмотрена стандартная форма такого заявления, поэтому оно составляется в произвольной форме.

Так вы будете иметь возможность, в случае возникновения спорных ситуаций, доказать попытку погасить долг при помощи взаимозачета.

Следует также знать, что согласно законодательству, взаимные требования считаются удовлетворенными с момента получения контрагентом заявления о зачете долга, если в заявлении не указана другая дата.

Юридические аспекты и преимущества

Возможность проведения процедуры взаимозачета, а также юридические основания и особенности прописаны в основном в Гражданском кодексе. Основное назначение – снизить свои издержки, решить накопившиеся проблемы по невыполненным обязательствам. При этом зачет предполагается именно по обязательствам, связанным с оказанием услуг и/или поставкой товаров, а не обязательствами по оплате, что отражено на схеме.

Преимущества этого вида взаимодействия очевидны:

- стороны могут разрешить давние проблемы с непогашенными долгами или прочими обязательствами по договору;

- партнеры могут договориться о наиболее приемлемой форме взаимозачета и тем самым сэкономить на издержках, которые возникнут в случае обычного (буквального) исполнения договора;

- наконец, даже в самом простом варианте зачета денежных средств по долговым обязательствам стороны гарантированно сэкономят на банковских комиссиях, которые в случае с большими суммами достаточно ощутимы.

Когда можно произвести взаимозачет

Проведение подобной процедуры возможно, если стороны не только согласовали свои позиции, но и учли одновременно два условия:

- Однородный характер задолженностей.

- Факт наступления момента исполнения обязательств.

Однородность

Однородность задолженностей, которые предполагается ликвидировать между организациями, подписав акт – это очень важное требование. Наиболее распространенный пример однородных требований – долговые обязательства в одной и той же валюте: в рублях, евро, долларах и т.п

При этом для любой иностранной валюты важно также заранее договориться о едином курсе расчета (обычно по курсу ЦБ РФ на день операции).

Однако стороны могут договориться и о зачете требований неоднородного характера – например, обязательства в разной валюте. Достаточно согласовать единый подход к обменному курсу по суммам.

Если же речь идет о том, что у одной компании есть денежная задолженность, а другая не выполнила часть работ, которые должна сделать по договору, то требования явно неоднородные, поэтому и взаимозачета между организациями быть не может, а значит, и образец акта подписать невозможно.

Наступление срока

Допускается проведение процедуры только в тех случаях, когда фактически срок исполнения обязательств уже наступил. Например, стороны договорились о поставке товаров с 1 мая 2018 года. Взаимозачет таких требований сегодня, в ноябре 2017 года, невозможен, потому что исполнение поставки еще не наступило.

Когда нельзя провести процедуру

Проведение взаимозачета становится невозможным в тех случаях, которые прямо предусмотрены гражданским законодательством и/или договором между партнерами:

- Когда в договоре подобное условие прямо запрещается. Пункт о невозможности проведения взаимозачета следует включать в текст соглашения заранее, когда можно предвидеть, что для вашей компании это будет явно невыгодно.

- Когда речь идет о взаимодействии с иностранным контрагентом, с которым ведется внешнеэкономическая деятельность. Взаимозачет запрещается в большинстве подобных случаев.

- Если с момента наступления срока исполнения требований уже истекли 3 года – т.е. срок исковой давности.

Преимущества взаимозачета перед бартером

Взаимозачет между организациями, образец акта по которому рассмотрен выше, имеет некоторое сходство с бартером, потому что в обоих случаях речь идет не о буквальном выполнении своих обязательств, а только об обмене. Но на самом деле внешняя схожесть имеет формальный характер, и взаимозачет более выгоден, чем бартер:

- Бартер осуществляется по договору мены, в котором может участвовать только 2 стороны.

- Оформить взаимозачет проще: дополнительных договоров не нужно, достаточно получить согласие, составить и подписать акт.

- Самого понятия бартер в законодательстве нет (а взаимозачет – есть). При этом договор мены приравнивается к договору купли-продажи, причем договор мены может быть связан только с материальными объектами (товарно-материальными ценностями). В то же время предметом взаимозачета могут также стать услуги и/или работы.

- Проведение бухгалтерского учета по взаимозачету гораздо проще: расчет налоговой базы производится обычным образом, составляются проводки по реализации. Что касается зачета обязательств, то они отражаются такой проводкой: