Основы бюджетирования

Содержание:

Введение.

В настоящий момент материалы из этой статьи несколько устарели, поэтому рекомендуем ознакомиться с бесплатным учебным курсом «Планирование и бюджетирование в 1С:ERP».

Цель данной статьи – рассказать о методах формирования и анализа бюджетов в новом программном продукте фирмы 1С «1C:ERP Управление предприятием 2.0».

В данной статье не будет описания методики разработки бюджетов. Моя цель – рассказать о возможностях новой программы в части построения бюджетных процессов.

На нескольких простых примерах я расскажу, как как создать экземпляр бюджета, как привязать фактические данные к плановым, как настроить отчеты по бюджетам, как построить бюджетный процесс и анализировать выполнение задач.

И так, с чего начинается бюджетирование в 1С: ERP 2.0?

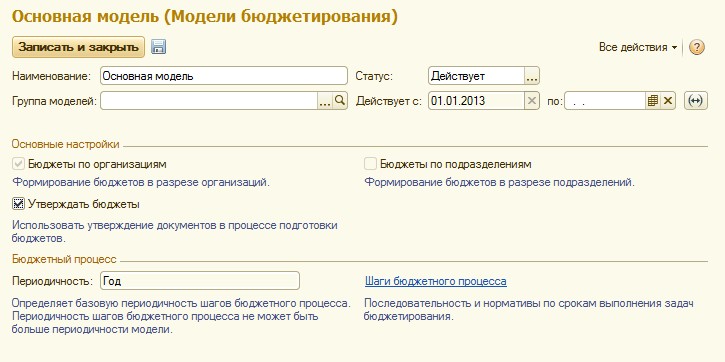

Все операции бюджетирования выполняются в рамках бюджетной модели. Бюджетная модель определяет период бюджетирования, основную аналитику построения бюджетов. Бюджеты могут строится в разрезе организации или в разрезе подразделения

В форме бюджетной модели определяется период действия. В один период на предприятии может действовать только одна бюджетная модель.

Схема 2. Процесс бюджетирования

Комментарий

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Доходная часть бюджета

Когда происходит формирование доходной части бюджета, учитываются такие аспекты:

- Объем продаж основного вида продукции или тех товаров, которые производят в наибольшем количестве.

- Полная сумма доходов от остальной деятельности.

- Прогноз доходов, которые должны реализоваться в будущем, а также расчет разницы по курсу национальной валюты. Данная величина определяется в зависимости от информации по ее изменению во время продажи валовой продукции.

- Расчет процентов за займы и кредиты.

Все доходные и расходные статьи при необходимости детализируются до любых уровней, включая не только товарно-материальную сторону, но и услуги, договоры, проекты и остальные аспекты бюджетного планирования. Учитывается узкая специфика деятельности, направленной на производство и сбыт определенных элементов. Чтобы определить правильность поставленных задач и проведенных анализов, прибегают к понятиям экономической целесообразности, руководствуясь предыдущими подсчетами.

Что представляет собой бюджетирование

Бюджетирование представляет собой работу по управлению бюджетом. Это составной элемент финансового планирования. Бюджетирование способствует грамотному распределению ресурсов. Занимаются им специальные отделы в компании. Бюджетирование осуществляется по специальной модели. Она не может быть типовой. Для каждого предприятия разрабатывается индивидуальная модель, соответствующая особенностям деятельности и финансовым возможностям.

ВАЖНО! Сложность бюджетирования определяется размером компании. Если организация совсем небольшая, достаточно просто сформировать смету по доходам и расходам

ВНИМАНИЕ! Именно на основании бюджетирования формируется нынешняя и будущая деятельность компании. Как организуется процесс бюджетирования в условиях перехода отчетности на МСФО?

Как организуется процесс бюджетирования в условиях перехода отчетности на МСФО?

Какие функции выполняет бюджетирование на предприятии – 7 основных функций

Базовая задача бюджетирования – учёт и разработка финансовых решений. Анализ текущей ситуации поможет принимать более эффективные решения в будущем, а сравнение плана с фактическими результатами выявит сильные и слабые стороны бизнеса.

Эксперты выделяют 7 локальных функций бюджетирования. Давайте разбираться с ними.

Функция 1. Финансовое планирование

Бюджетирование – это, в первую очередь, инструмент текущего планирования, помогающий искать наиболее рациональные и прибыльные варианты использования доступных ресурсов предприятия.

Без плана нет бизнеса. Это основа для перспективных и разумных управленческих решений. Финансовое планирование отвечает на вопросы: сколько денег понадобится на ведение бизнеса? Куда именно они пойдут?

Есть несколько видов планирования: стратегическое (на долгосрочную перспективу), тактическое (на среднесрочную – от года до 5), оперативное – планирование текущей деятельности. Комплексный финансовый учёт в идеале охватывает как долгосрочные, так и насущные цели предприятия.

Функция 2. Контроль и оценка результатов деятельности

Эта функция не менее важна, чем планирование. Даже самый лучший план будет бесполезным, если не организовать контроль его выполнения и последующий анализ. Сопоставляя факты с плановыми показателями, проводят объективную оценку результатов работы на всех её этапах.

Профессиональный контроль повысит отдачу от работы, предотвратит необязательные траты и поможет выявить самые прибыльные направления деятельности.

Функция 3. Оценка работы менеджеров

Внедрением идей и планов в практику занимаются менеджеры компании. Бюджетирование помогает оценить результат их работы и выступает основой для материального стимулирования ведущих сотрудников.

Функция 4. Мотивация сотрудников и руководителей

В бюджетах отдельных подразделений и всей организации в целом заложены определённые ориентиры для руководителей и сотрудников. Бюджетирование должно мотивировать работников предприятия на достижение целевых результатов.

Так, выплаты премий и бонусов сотрудников могут и должны быть завязаны на бюджетные показатели.

Функция 5. Формирование коммуникационной среды

Сотрудник имеет право и должен точно знать, чего хочет от него руководство. Если бюджетные планы и цели компании – секрет для рядовых сотрудников, то производительность их труда снижается, теряется вовлеченность в работу, падает уровень мотивации.

Грамотные руководители внедряют на предприятии принцип сочетания восходящих и нисходящих информационных потоков. Низовые звенья обо всём сообщают вышестоящим инстанциям, но и руководители держат сотрудников в курсе финансовых дел компании.

Функция 6. Координация между подразделениями

Отделы, цеха и филиалы крупного предприятия должны координировать свою деятельность друг с другом в рамках бюджетирования для слаженной четкой работы.

Понятно, что одни структуры занимаются расходами компании, а другие, например, отдел продаж, заняты формированием доходной части бюджета

Тем более важно соотносить поступления с затратами и оптимизировать оба направления в соответствии с базовыми целями предприятия

Функция 7. Обучение менеджеров

Бывает, что менеджеры предприятия встречают постановку бюджетирования «в штыки». Они воспринимают этот процесс как дополнительную ответственность, которую хочет взвалить на них руководство, а также боятся, что бюджетирование вскроет все недочёты их подразделений.

В таких ситуациях необходимо разъяснить необходимость бюджетирования каждому ответственному лицу. Компромиссный вариант – пригласить опытную консалтинговую фирму, которая внедрит, настроит и запустит в работу новую систему бюджетирования, а заодно обучит сотрудников эффективным методам финансового управления.

Современный финансовый учёт немыслим без автоматизации процесса. Сейчас на многих предприятиях уже работают (и вполне успешно) новейшие программы автоматизированного управления бюджетом. Подробнее о них – в одном из следующих разделов статьи.

Финансовое планирование

Планирование — это ничто иное, как один из важнейших шагов к достижению желаемых результатов в жизни. Грамотно выстроенный процесс помогает выделить ключевые этапы в самом движении по направлению к своим целям, а также открывает совершенно новые грани возможного.

Любые цели делятся на три типа по скорости их реализации: краткосрочные (до года), среднесрочные и долгосрочные (от трех лет). Выстраивать схему достижения целей нужно также, начиная с меньшего, постепенно двигаясь к более существенным. Поэтапное движение к цели предполагает зависимость долгосрочных целей от успешно реализованных краткосрочных и среднесрочных.

К сожалению, порой возникают непредвиденные обстоятельства, препятствующие выполнению поставленного плана. Это те моменты, на которые мы с вами повлиять просто не в силах: болезнь близкого, требующая значительных затрат, рост показателя инфляции или внезапное сокращение штата сотрудников. Из-за таких ситуаций может образоваться рубеж, который в данным момент нет возможности преодолеть.

Самым оптимальным периодом для начала планирования и структурирования своих финансовых дел является январь месяц. Но если вы решили для себя, что пора начинать действовать, то делайте это незамедлительно вне зависимости от того, какое сейчас время года. Определите свои цели и начните двигаться к ним уже сейчас, решительные действия станут первым кирпичиком в надежной финансовой стене вашего бюджета.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

Как происходит постановка системы бюджетирования с помощью ЦФО – 6 основных этапов

Пора перейти к практике. Рассмотрим, как внедрить систему бюджетирования через центры финансовой ответственности компании.

Представленный ниже алгоритм – не жёсткая схема. Постановка бюджетирования обязательно согласуется со спецификой компании, её масштабом и ресурсами.

Этап 1. Разработка основных принципов системы бюджетирования компании

Сначала надо разработать принципы бюджетирования или воспользоваться готовыми решениями аналогичных компаний. А для этого нужно создать эффективную организационную структуру компании.

Как это сделать:

- изучить документацию, механизмы взаимодействия отделов, при необходимости устранить недостатки;

- пересмотреть текущие стандарты работы с финансовыми потоками и изменить их в соответствии с новыми требованиями;

- приобрести (или разработать) специальное программное обеспечение и установить его;

- обучить сотрудников основам грамотного бюджетирования.

Предварительный проект согласовывается с руководством компании.

Этап 2. Разработка финансовой структуры компании

Необходимо разработать модель, которая поможет контролировать доходы и расходы. Нужно также назначить ответственных лиц за внедрение этой модели в практику.

В соответствии с видами доходов и расходов формируются ЦФО – центры прибыли, инвестиций, затрат и т.д. Эти центры объединяются в единую структуру, которая помогает им взаимодействовать между собой.

Этап 3. Создание бюджетной модели компании

Эта стадия предполагает разработку методологии, корректировки и анализа бюджетов предприятия. Определяются разновидности бюджетов, которые нужно вести компании (например – внешний, внутренний, межотраслевой, бюджет продаж, бюджет производства). Разрабатывается общая схема формирования сводного бюджета организации.

Этап 4. Разработка нормативной базы, регламентирующей бюджетирование в компании

Далее разрабатываем учётную политику и нормативную базу, которая будет регламентировать бюджетирование на предприятии.

Примерный список необходимых документов:

- положение о финансовой структуре компании;

- положение о ЦФО;

- положение об учётной политике;

- положение о бюджетах предприятия.

Если возникают трудности с составлением документации, есть вариант делегировать эту часть работы профессиональным компаниям. В следующем разделе вас ждёт обзор фирм, которые помогут не только с бумагами, но и с внедрением бюджетирования в практику.

Этап 5. Автоматизация системы бюджетирования

Автоматизация – многоуровневый процесс, который тоже требует участия профессиональных исполнителей. В частности, сюда входит установка нового ПО во внутреннюю сеть компании.

Автоматизация процесса бюджетирования облегчает работу

Автоматизация процесса бюджетирования облегчает работу

Чем успешнее проведена автоматизация, тем легче применять принципы бюджетирования на практике.

НАСТРОЙКА СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ПРОИЗВОДСТВЕННОЙ КОМПАНИИ

Бюджетирование представляет собой комплекс мероприятий, направленных на планирование функционирования компании, анализ и контроль эффективности исполнения планов.

По факту система бюджетирования предполагает формирование взаимосвязанных планов (бюджетов), где полученные расчетным путем сведения из одного бюджета становятся исходными данными для другого. При этом система охватывает как производственные, так и финансовые стороны деятельности компании.

Отправной точкой для настройки системы бюджетирования в производственной компании по праву признают производственную программу и бюджет продаж (в натуральном и стоимостном выражении). С этих документов начинают планирование, так как компании нужно понять, сколько она может выпустить продукции и будет ли эта продукция реализована потребителям.

При формировании любых планов компания может использовать результаты анализа выполнения предшествующих бюджетов, финансовых планов, бизнес-планов своей организации (статистические данные) и других компаний отрасли.

При отсутствии подобных сведений бюджетирование строится с нуля, то есть все показатели будут расчетно-плановыми без учета опыта предшествующих периодов или других компаний.

Еще одна задача бюджетирования — максимально приблизить плановые показатели к значениям фактических показателей. Поскольку бюджетирование осуществляется и на долгосрочные периоды, добиться полного совпадения практически невозможно.

Отклонения до 15 % можно считать некритичными, обусловленными изменениями в конкурентной среде, на рынке сбыта, в экономике страны и т. д. Отклонения значительные (свыше 50 %) необходимо детально анализировать, чтобы выявить причины их возникновения.

ЭТО ВАЖНО

Анализируя ошибки планирования и корректируя данные бюджетов, можно избежать ошибок или минимизировать их в следующие периоды.

Традиционно формированием бюджетов занимается финансовая служба (планово-экономический отдел, финансово-экономический отдел и т. д.).

Дополнительно может быть создано отдельное подразделение (например, служба бюджетирования), которое не только составляет бюджеты, сводит плановые показатели, но и отвечает за исполнение бюджетов, контролирует и анализирует фактические показатели по итогам работы предприятия.

Очевидно, что финансовая служба не может вести всю систему бюджетирования одна. Ей нужны исходные данные, которые должны предоставить другие структурные подразделения компании (производственные подразделения, отдел закупки и снабжения, бухгалтерия, договорной отдел и т. д.).

Чтобы этот механизм работал слаженно, в компании нужно утвердить нормативный документ (регламент, положение, инструкция). Документ должен регламентировать:

- взаимодействие подразделений;

- формы документов и инструкции к их заполнению;

- сроки, обязанности и ответственность подразделений;

- особенности составления, согласования и утверждения документов, возможность внесения корректировок и др.

Достоинства и недостатки системы

Чтобы оценить перспективы развития компании после внедрения системы финансового планирования, стоит изучить ее плюсы и минусы.

Преимущества бюджетирования:

- служит инструментом контроля за выполнением планов;

- позволяет своевременно корректировать стратегию развития фирмы;

- дополнительно мотивирует персонал;

- позволяет анализировать эффективные и неэффективные управленческие решения прошлых периодов;

- способствует координации между подразделениями и сотрудниками.

Недостатки:

- высокие затраты при внедрении системы;

- невозможность предвидеть многие финансовые изменения;

- неподготовленность персонала;

- недостаточная мотивация сотрудников, ведущая к низкой производительности.

Эффективная система бюджетирования требует крупных временных и материальных затрат. Недостаточная квалификация сотрудников, ответственных за планирование, ведет к неверной расстановке целей. Как заниженные, так и завышенные плановые показатели демотивируют менеджеров.

Основные цели бюджетирования на предприятии

Бюджетирование представляет собой, по сути, систему краткосрочного финансового планирования, основанную на учете и контроле ресурсов. Основной целью бюджетирования является достижение запланированных результатов деятельности организации.

Бюджетирование в крупных компаниях может разделяться на несколько отдельных бюджетов. Такое деление может быть связано с сегментированностью бизнеса или с необходимостью более детального контроля в организации.

Бюджетирование призвано в первую очередь, повысить управляемость бизнеса и его эффективность, да и просто улучшить контроль расходования финансовых и иных ресурсов компании.

Как и любое планирование, бюджетирование помогает достичь организации качественных и количественных показателей его развития, которые определяютя руководством компании. Напомним, что планирование является ключевой функцией управления любого бизнеса.

Кроме того, бюджетирование позволяет планировать деятельность предприятия с точки зрения расходования финансовых ресурсов, а затем анализировать полученные финансовые результаты, эффективно управлять всеми бизнес-процессами фирмы.

Крупные компании обычно составляют несколько бюджетов и основной обобщающий документ финансового планирования, который называется главным бюджетом. Главный или генеральный бюджет содержит прогнозные планы относительно продаж, доходов и расходов компании по отдельным статьям за рассматриваемый период.

Основной или главный бюджет должен включать два основных раздела — финансовый бюджет, операционный бюджет. Операционные бюджеты обычно включают плановые сметы бизнес-процессов организации по основной деятельности.

Составление главного бюджета очень важно для крупных фирм, это позволяет выстроить последовательную и согласованную деятельность отдельных подразделений внутри компании и эффективно работать, достигая общие стратегические цели. Процесс бюджетирования подразумевает также составление плановых и отчётных бюджетов

Понятно, что каждое предприятие должно иметь какой-то план развития, обязательно планировать свою текущую деятельность, для решения этих задач, как раз и составляют плановые бюджеты. Плановые бюджеты могут быть составлены на год или на более длительный период. Кроме того, каждое предприятие составляет текущее бюджеты на более короткий срок, обычно на месяц. Такие бюджеты называют отчётными, они составляются на основе фактических данных

Процесс бюджетирования подразумевает также составление плановых и отчётных бюджетов. Понятно, что каждое предприятие должно иметь какой-то план развития, обязательно планировать свою текущую деятельность, для решения этих задач, как раз и составляют плановые бюджеты. Плановые бюджеты могут быть составлены на год или на более длительный период. Кроме того, каждое предприятие составляет текущее бюджеты на более короткий срок, обычно на месяц. Такие бюджеты называют отчётными, они составляются на основе фактических данных.

В основном бюджете, имеющем план на длительную перспективу, отражаются основные цели и задачи компании. Большие цели всегда требует значительных финансовых ресурсов, которые, конечно же, планируется заранее.

Операционный или фактический бюджет, позволяет обеспечить текущий контроль над расходованием финансовых ресурсов, решением необходимых поставленных задач, добиться достижения запланированных финансовых и показателей предприятия. Именно с помощью этих документов обеспечивается эффективное распределение и использование финансовых, материальных и трудовых ресурсов предприятия.

Контроль осуществляется при необходимости по отдельным стадиям реализации целей, отдельным подразделениям или направлениям деятельности компании.

Серьезные корректировки бюджетирования требуются при изменении структуры и пропорции активов и пассивов компании, изменении внешней рыночной конъюнктуры и других значимых внешних и внутренних факторах.

Особенно важным является процесс бюджетирования, когда организации испытывают дефицит финансовых ресурсов. В этом случае, требуется эффективное распределение всех имеющихся в компании ресурсов, в том числе, материальных и трудовых, более внимательный контроль их расходования. В таком случае, целесообразно проводить тщательный анализ отклонения планового и прогнозного бюджетов от фактического. После анализа бюджетов должны быть выявлены причины отклонений и сделаны соответствующие необходимые корректировки с последующим планированием текущей операционной деятельности компании.

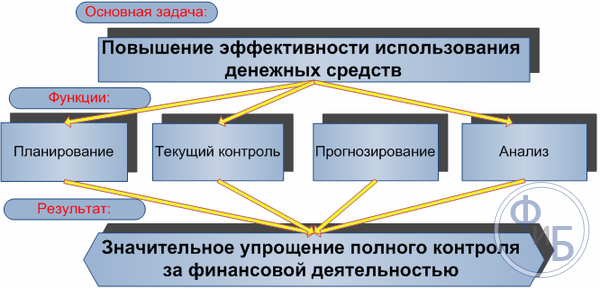

Какие функции выполняет бюджетирование?

Работа с бюджетом — это совокупность мер, которые предполагают принятие наиболее эффективных решений по распределению собственных и заемных средств для получения прибыли и стабильного роста предприятия. Внедрение механизма рационального управления движением средств позволяет решить основные задачи:

Планирование;Грамотный расчет бюджета компании на основе реальных количественных данных дает возможность составить актуальное расписание краткосрочных и продолжительных проектов с рациональным использованием свободных материальных и трудовых ресурсов.

Обоснование; При составлении смет необходимо четко указать цель расходов, обосновать их важность, целесообразность и предполагаемую прибыль.

Анализ;Система отчетов по бюджетированию организации за минувший период дает достаточно материала для оценки трат на разные проекты, что позволяет скорректировать инвестирование и деятельность на будущее.

Повышение эффективности; Профессиональный расчет бюджета компании минимизирует пустые траты, отсекает неприбыльные направления и повышает производительность, мотивируя команду на достижение результат.

Оопределение и уменьшение рисков; Смета наглядно демонстрирует нюансы производства, убыточные проекты и предполагает финансирование рискованных операций в последнюю очередь без риска для фирмы.

Оценка;Соотнесение всех финансовых показателей дает целостную картину о состоянии фирмы и позволяет сместить акценты на недостаточно проработанные аспекты. На основе этих данных можно проанализировать работу сотрудников, их уровень квалификации и мотивацию.

Коммуникация и координация;При распределении бюджета необходима грамотная коммуникация между отделами и руководством для получения полной картины действительности, формирования целей на будущий период и нахождения оптимальных путей их реализации.

Заключение

Бюджетирование предприятия структурирует его деятельность, повышает прибыли, уменьшает трудозатраты и делает в целом работу сотрудников более эффективной. Крупные компании должны внедрять современные системы финансового учёта в обязательном порядке.

Команда журнала «ХитёрБобёр» желает вашему бизнесу успеха и процветания! Ждём ваших комментариев и отзывов. Не забывайте ставить лайки в соцсетях! До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.