Договор подряда с физическим лицом и страховые взносы — нюансы

Содержание:

НДФЛ

Отличительной чертой договора ГПХ является то, что оформленные таким образом трудовые и правовые взаимоотношения организации с физическим лицом регулирует не Трудовой кодекс РФ, а Гражданский, более того, сотрудник, работающий по ГПХ, не является штатным сотрудником организации. Согласно ст. 420 ГК РФ договор ГПХ – это соглашение двух или более лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Сутью договора является выполнение определенных объемов работ, услуг, за которые физическое лицо, после сдачи результатов своей работы, получает доход ( ГК РФ). Вот тут и возникают вопросы, исчислять НДФЛ и каким образом, и является ли вознаграждение по договору ГПХ объектом обложения страховыми взносами?

Вознаграждение, выплачиваемое физическим лицам по договорам ГПХ признается объектом обложения НДФЛ согласно пп. 6 п. 1 ст. 208 НК РФ. Организация-заказчик выступает в качестве налогового агента, а значит по общим правилам должна исчислить, удержать и перечислить в бюджет налог с доходов физлица ( НК РФ)

Но тут важно учесть нюанс, что обязанностей налогового агента по НДФЛ не возникает по доходам, которые получает ИП, – платить НДФЛ самостоятельно будет предприниматель (п. 1, 2 ст

227 НК РФ). Но как подтвердить, что вознаграждение по договору ГПХ выплачено предпринимателю, НК РФ не поясняет. Тем не менее, опираясь на письма Минфина от 07.03.2014 № 03-04-06/10185, от 10.10.2011 № 03-04-06/3-259, от 22.07.2011 № 03-04-06/3-176, от 21.03.2011 № 03-04-06/3-52, от 01.02.2011 № 03-04-06/3-14, 07.05.2007 № 03-04-06-01/139, избежать претензий со стороны контролирующих органов возможно, запросив у ИП документы (копии), подтверждающие его статус.

Согласно п. 1 ст. 224 НК РФ доходы, выплачиваемые по договору ГПХ облагаются НДФЛ по ставке 13%, помимо этого, физическое лицо вправе воспользоваться стандартными налоговыми вычетами. Но согласно письмам Минфина РФ от 29 октября 2014 г. № 03-04-05/54901 и № 03-04-06/10-81 от 7 апреля 2011 г. предоставление вычетов возможно только за на период действия договора ГПХ.

Как налоговый агент организация обязана в соответствии с п. 2 ст. 230 НК РФ не позднее 1 апреля года, следующего за отчетным, предоставить сведения в налоговый орган по форме 2-НДФЛ по физлицам, которые получали в течение года вознаграждения по договорам ГПХ и ежеквартально нарастающим итогом за I квартал, полугодие, 9 месяцев и год расчет по форме 6-НДФЛ, утвержденного приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В форме 2-НДФЛ доход в виде вознаграждения по договору ГПХ отражается по коду дохода 2010 (за исключением авторских вознаграждений), это указано в Приложении № 1 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

Что касается самого вида дохода, то датой его фактического получения является день выплаты этого дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц согласно пп. 1 п. 1 ст. 223 НК РФ и Письму Минфина РФ от 22.02.2018 № 03-04-06/11533. Например, если вознаграждение по ГПХ начислено 25 марта 2019 г., а выплачено 5 апреля 2019 г., то доход отразится в разделе 1 и 2 формы 6-НДФЛ за полугодие 2019 г.

Таким образом, в разделе 2 6-НДФЛ доход в виде вознаграждения по договору ГПХ отразится в строке 100 (дата фактического получения дохода) – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (ст. 223 НК РФ), по строке 110 (дата удержания налога) – день фактической выплаты дохода ( НК РФ и п. 7 ст. 226.1 НК РФ), по строке 120 (срок перечисления налога ) – не позднее дня, следующего за днем выплаты дохода ( НК РФ, Письмо ФНС РФ от 16.05.2016 № БС-4-11/8568@).

База по страховым взносам при перезаключении договора ГПХ

В трудовом контракте прописано, какую зарплату получает работник, а также на какую сумму она может увеличиваться и при каких условиях. Соответственно, очевидно, с каких сумм бухгалтер будет исчислять взносы.

ДГПХ тоже содержит размер дохода работника. Только называется он вознаграждением за полный объем выполненных работ. Разница в том, что эта сумма не всегда выплачивается каждый месяц равными частями.

А значит, необходимо ориентироваться на то, как организация намерена осуществлять расчеты с подрядчиком:

- Если по окончании всей работы, то взносы уплачиваются со всей суммы как с дохода за один месяц.

- Если вознаграждение делится на части, то нужно исходить из того, сколько перечислено в рассматриваемом месяце.

Возмещение затрат из налогооблагаемой базы следует исключить (в соответствии со статьей 20.2 Федерального закона № 125-ФЗ).

Качество работ

В договоре подряда необходимым является условие о требованиях к качеству работ

Если такие требования в нём не содержатся, либо являются неполными, то у сторон с большой вероятностью могут возникнуть разногласия в отношении такой важной составляющей результата выполненной работы

Обычно такие требования формируются в самом договоре. Однако они могут быть изложены и в приложениях к нему, например, чертежах, фотографиях, рисунках, схемах и т. д.

В соответствии со ст.857 ГКУ работа, выполненная подрядчиком, должна соответствовать условиям договора подряда, а в случае их отсутствия или неполноты – требованиям, обычно предъявляемым к работе соответствующего характера.

Результат работы должен быть пригодным в пределах разумного срока для использования в соответствии с договором подряда или обычного использования работы такого характера. Однако требования к работе должны быть оговорены сторонами предельно чётко. Это вызвано тем, что по заданию заказчика может изготовляться или перерабатываться вещь, окончательные требования к которой могут существенно отличаться от государственных стандартов и технических условий.

Поэтому решающими являются критерии, оговоренные сторонами в условиях договора подряда.

При выполнении работы на условиях, определённых договором подряда, подрядчик несёт ответственность за надлежащее качество работы.

Согласно ст.858 ГКУ если работа выполнена подрядчиком с отступлением от условий договора подряда, ухудшившими работу, или другими недостатками, делающими её непригодной для использования работы такого характера, заказчик имеет право, если иное не установлено договором или законом, по своему выбору требовать от подрядчика:

- безвозмездного устранения недостатков работы в разумный срок;

- пропорционального уменьшения цены работы;

- возмещения своих затрат на устранение недостатков, если право заказчика устранять их установлено договором.

Если отступления в работе являются существенными, заказчик имеет право отказаться от договора подряда и требовать возмещения убытков.

Условиями договора подряда может быть предусмотрено освобождение от ответственности подрядчика за определённые недостатки. Однако такое условие договора не освобождает подрядчика от ответственности, в случае возникновения недостатков в следствие умышленных деяний подрядчика, будь это действие или бездействие.

Подрядчик, предоставивший для выполнения работы материал, отвечает за его качество согласно положениям об ответственности продавца за товары ненадлежащего качества.

Нормами ГКУ заказчику предоставляется право заявлять требование относительно недостатков в работе подрядчика, выявленных после приёма-передачи результата работы на протяжении определённого срока.

Так, согласно ст.859 ГКУ если договором или законом предусмотрено представление подрядчиком заказчику гарантии качества работы, подрядчик обязан передать заказчику результат работы, соответствующий качеству работы, определённому в договоре подряда, на протяжении всего гарантийного срока.

Исчисление гарантийного срока начинается с момента, когда выполненная работа была принята или должна была быть принята заказчиком, если иные условия не оговорены сторонами договора подряда.

Из этого следует, что при просрочке принятия результата выполненной работы заказчиком, гарантийный срок будет исчисляться не с момента приёмки работы, а с момента, когда заказчик должен был принять результат работы.

Вместе с результатом выполненной работы подрядчик обязан передать заказчику информацию относительно эксплуатации или иного использования предмета договора подряда, если такие условия предусмотрены договором либо если без такой информации использование результата работы для целей, определённых договором, является невозможным.

Конечно же, сторонам договора подряда целесообразно включить в условия договора условия о передаче информации. Ведь если заказчик будет использовать результат работы подрядчика (например, сложнейший механизм, являющийся новаторским изобретением) с нарушением, из-за своей неосведомлённости о его технических характеристиках , то использование его на протяжении всего гарантийного и послегарантийного срока будет весьма затруднительно.

Сроки выполнения работ

Одним из существенных условий договора подряда по общему правилу, является условие о сроках.

В соответствии со ст. 846 ГКУ сроки выполнения работы или её отдельных этапов устанавливаются в договоре подряда.

Если в договоре подряда не установлены сроки выполнения работы, подрядчик обязан выполнить работу, а заказчик имеет право требовать её выполнения в разумные сроки, в соответствии с сущностью обязательства , характером и объёмом работы и обычаем делового оборота.

Причём, при согласовании условий договора, стороны могут предусмотреть как конечный срок выполнения работы, так и промежуточные сроки выполнения отдельных этапов работы, что позволяет заказчику контролировать качество и своевременность выполнения каждого этапа работы.

Установление начального срока содействует сторонам в обоюдной подготовке документации , обеспечении материалами и оборудованием для начала работы и т. д.

Временные рамки выполнения работы определяются по договорённости между контрагентами по договору подряда. Однако, ключевую роль в определении сроков выполнения работы, как конечного, так и промежуточного, играет подрядчик. Поскольку, именно ему на свой риск необходимо спланировать сроки для выполнения работы по заданию заказчика, учитывая технологию, технические условия и другие аспекты для качественного её выполнения.

Установление сроков, которые после подписания договора подряда являются обязательными для обеих сторон, не лишает подрядчика права досрочного выполнения работы, однако повышенную оплату за такую работу он получит только по согласию заказчика, если иное не установлено условиями договора подряда.

Невыполнение договора в определённый срок, равно как и не принятие уже выполненной работы заказчиком является нарушением обязательства – просрочкой.

Кроме общих правил, установленных ст.613 ГКУ, в случае просрочки заказчика ст. 842 ГКУ установлены специальные правила. Согласно которым при просрочке заказчиком принятия выполненной работы подрядчик сохраняет право на получение оплаты даже в случае случайной гибели результата выполненной работы, то есть риск подрядчика переходит на заказчика, со всеми вытекающими из такой ситуации последствиями.

В связи с тем, что подрядчик обязан выполнить работу по договору подряда по заданию заказчика, он обязан своевременно предупредить заказчика об обстоятельствах, которые могут привести к непригодности результатов выполнения работы или невозможности их завершения в установленный срок.

Согласно ст.847 ГКУ подрядчик обязан своевременно предупредить заказчика о:

- недоброкачественности или непригодности материала, полученного от заказчика;

- том, что соблюдение указаний заказчика угрожает качеству или пригодности результата работы;

- наличии иных обстоятельств, которые угрожают качеству или пригодности результата работы.

Такая обязанность связана с тем, что в отличие от заказчика, подрядчик, как правило, является специалистом в соответствующей отрасли. При возникновении таких обстоятельств подрядчик обязан приостановить выполнение работы до получения соответствующих распоряжений заказчика. Сроки такого приостановления работы, уведомления заказчика и ожидания распоряжений сторонам необходимо предусмотреть в условиях договора подряда. Если же заказчик, получивший предупреждение подрядчика, не принимает необходимых мер и не даёт указания подрядчику, последний имеет право отказаться от выполнения договора и требовать возмещения причинённых убытков.

В случае невыполнения заказчиком требований подрядчика наступают правовые последствия, предусмотренные ст.848 ГКУ. Так, если заказчик, несмотря на своевременное предупреждение со стороны подрядчика, в соответствующий срок не заменит недоброкачественный или непригодный материал, не изменит указаний о способе выполнения работы или не устранит иные обстоятельства, угрожающие качеству или пригодности результата работы, подрядчик имеет право отказаться от договора подряда и имеет право на возмещение убытков.

Если использование недоброкачественного или непригодного материала или соблюдение указаний заказчика угрожает жизни и здоровью людей или приводит к нарушению экологических, санитарных правил, правил безопасности людей и других требований, подрядчик обязан отказаться от договора подряда, имея право на возмещение убытков.

Лучше оформлять документы заранее

Документ — лучший способ доказать свою правоту. Договорились об условиях — подпишите договор, передаёте наличку — возьмите расписку, что-то повредили — составьте акт. Такая правовая гигиена полезна любому человеку, а предпринимателю особенно: вы рискуете постоянно.

В некоторых случаях Гражданский кодекс даже требует, чтобы сделка была письменной. Например, если сумма превышает 10 тыс., участвует юрлицо или ИП, нужен нотариус или есть прямое требование закона. Нарушение ещё повышает риски: ссылаться на показания свидетелей будет уже нельзя.

Если вы всё-таки договорились «на словах» и возник спор, шансы есть в любом случае.

В каких случаях не стоит заключать договор ГПХ

Закон предлагает несколько вариантов оформления отношений, и работодатель вправе выбрать тот, который наиболее выгоден или удобен ему. Однако если оформить работника «неправильно» — то есть выбрать не подходящий для конкретной ситуации тип договора, работодателю грозит штраф от трудовой инспекции.

Разберем конкретные ситуации, в которых нельзя заключать договор ГПХ.

Что такое договор ГПХ?

Договор ГПХ — это соглашение в рамках гражданского законодательства. По нему стороны договариваются о взаимных правах и обязанностях.

Несмотря на то что под договорами ГПХ могут пониматься соглашения людей, предусмотренные гражданским законодательством, на практике под таким договором подразумеваются именно договоры подряда и договоры возмездного оказания услуг. Результаты их исполнения фиксируют актами выполненных работ и оказанных услуг.

По договору ГПХ могут работать внештатные специалисты: бухгалтеры, копирайтеры, дизайнеры и др.

Договор ГПХ могут признать трудовым, если работник выполняет работу лично, получает зарплату, подчиняется правилам, установленным работодателем, а работодатель отчисляет за него взносы на соцстрахование и т. д.

Когда можно заключить договор ГПХ? Разбираем на примерах

Можно ли оформить по договору ГПХ работу в составе жюри? Работа на территории проведения мероприятия, рабочее место обустроено, время работы — несколько часов.

При временной работе обычно заключают срочный трудовой договор. Трудовое законодательство не устанавливает какой-либо минимальный срок действия срочного трудового договора. Поэтому можно заключить такой договор со сроком всего лишь в несколько дней или даже часов. В любом случае заключить срочный трудовой договор можно только на основаниях, которые предусмотрены ст. 59 ТК РФ. В нашей ситуации основание для заключения такого договора — выполнение временной работы сроком до двух месяцев (ч. 1 ст. 59 ТК РФ).

Но если планируете заключить именно договор ГПХ, советуем прописать в нем такие детали: объем работ, что должен делать работник, в какой срок, какой в итоге должен быть результат.

Важно учитывать, что оформленная по договору ГПХ деятельность не должна иметь признаков трудовых отношений. Иначе договор может быть признан трудовым

Это повлечет ряд неприятностей. Например, работодателю придется составить и издать приказ о приеме на работу и выплатить штрафы за невыполнение обязанностей, которые предусмотрены при трудовых отношениях.

За заключение гражданско-правового договора, который фактически регулирует трудовые отношения, предусмотрен штраф:

- от 10 до 20 тысяч ₽ для должностных лиц,

- от 5 до 10 тысяч ₽ для ИП без образования юрлица,

- от 50 до 100 тысяч ₽ для юридических лиц (ч. 4 ст. 5.27 КоАП РФ).

Помимо штрафа — ответственность за неуплату или неполную уплату сумм налога (ст. 122 НК РФ).

Если преподаватель работает только 4 часа в неделю 9 месяцев, можно ли заключить с ним договор ГПХ?

Должность «преподаватель» подразумевает конкретную трудовую функцию с выполнением трудовых обязанностей. Например, включение должности преподавателя и его рабочего времени в штатное расписание образовательной организации свидетельствует о его непосредственной включенности в производственный процесс. Несмотря на небольшое количество рабочих часов, в этом случае не может быть заключен договор ГПХ.

Можно ли заключить договор ГПХ при вахтовом методе работы?

Ситуация похожа на ту, что описана выше. Понятие «вахтовый метод» закреплено в ТК РФ и означает определенную форму осуществления трудового процесса (п. 1 ст. 297 ТК РФ). Поэтому оформить такую работу по договору ГПХ нельзя.

Воспользуйтесь конструктором трудового договора, чтобы легко составить трудовой договор под конкретную ситуацию.

Директор некоммерческой организации получает выплаты разово за выполнение проектов, зарплаты как таковой у него нет. Можно ли оформить такую работу по договору ГПХ?

Должность «директор» предполагает трудовые отношения, поэтому договор ГПХ заключить не получится. Исключение — когда директор управляет организацией как ИП, то есть оказывает такие услуги и другим организациям. А в стандартной ситуации, когда директор избран на эту должность и числится в ЕГРЮЛ, отношения всегда будут признаваться трудовыми.

В каких случаях можно заключить договор ГПХ, смотрите в вебинаре «Работа с физлицом. Трудовой договор или договор ГПХ?»

Наталья Балаева,

ведущий эксперт справочно-правового сервиса Контур.Норматив,

Вероника Брагина,

налоговый журналист справочно-правового сервиса Контур.Норматив.

Читайте ответы экспертов на вопросы, связанные с договорами ГПХ. Читать >

Условия для получения вычета

Теперь разберемся, какие налоги платить по ГПХ и кто имеет право сэкономить на этих платежах. В первую очередь, рассчитывать на вычет могут физические лица, имеющие несовершеннолетних детей на иждивении. Однако подобная привилегия действует только в том случае, если годовой доход налогоплательщика не превышает 350 тыс. руб. Что касается любых других вычетов, регламентированных НК РФ, то они могут быть применены для налоговой базы ограниченного периода действия договора подряда. В данном случае гонорар изымается из обложения подоходным налогом физического лица.

Иначе высчитывается «скидка» на оплату налогов по договору ГПХ, в котором исполнителем выступает индивидуальный предприниматель по соглашению сторон. Никакие платежи по гражданско-правовому соглашению не начисляются, поскольку сам по себе статус ИП подразумевает ведение соответствующей ежемесячной, ежеквартальной и годовой отчетности о получаемой прибыли. Согласно используемой системе налогообложения и графику предоставления отчетов в налоговые и страховые структуры, предприниматель сам вносит требуемые платежи. Возможность применения вычета будет зависеть от того, какой именно режим налогообложения используется ИП. Так, например, частные предприниматели, которые работают по «упрощенке», освобождены от уплаты НДФЛ. Следовательно, у них нет оснований для получения вычетов с коммерческой деятельности.

Страховые взносы на выплаты по договору подряда

Так, вознаграждения облагают взносами на обязательное пенсионное страхование и взносами на обязательное медицинское страхование.

Страховые взносы от несчастных случаев следует начислять, если это предусмотрено в самом договоре. Если договор не предусматривает такого страхования, то начислять страховые взносы не нужно.

Для уплаты страховых взносов датой выплаты вознаграждения считается день его начисления. Поэтому взносы нужно начислить на момент подписания с физлицом акта приемки выполненных работ (оказанных услуг). Это может быть как после сдачи результатов работы и окончательных расчетов, так и после сдачи отдельных этапов работы и выплаты авансовых сумм.

Договор подряда и договор на оказание услуг: отличия

Некоторые часто путают эти два вида разных договоров, однако между ними существуют отличи, коорые приведены в таблице №2.

| Договор подряда | Договор на оказание услуг |

|---|---|

| Регламентируется гл. 37 ГК РФ | Особенности устанавливаются гл. 39 ГК РФ |

| Целью сделки является получение конкретного результата | Результат в договоре не обозначается, от исполнителя требуется лишь совершение определенных действий |

| Определение сроков обязательно | Не требуется четкое установление сроков выполнения работ |

| Сразу оговаривается конкретная стоимость | Стоимость работ рассчитывается с учетом затраченного времени и комплекса оказанных услуг согласно прейскуранту |

| Для достижения результата подрядчик вправе привлекать неограниченное количество людей | Соглашение предполагает предоставление услуг исполнителем лично |

| Суженный перечень действия. Обычно договор подряда заключается на выполнение строительных и бытовых работ | Широкий спектр действия: договор заключается при предоставлении медицинских, образовательных, банковских и иных услуг |

Гражданам, работающим по договорам подряда, рекомендуется зарегистрироваться в качестве ИП в ФНС, дабы избежать административной или уголовной ответственности.

https://www.youtube.com/watch?v=ytcreators

Если физическое лицо является заказчиком, налоги платит только исполнитель.

Расчет налогов и взносов по договору ГПХ

Для исчисления и удержания налогов, отчислений и взносов с дохода по договору ГПХ необходимо создать документ Расчет налогов при поступлении активов и услуг. Это можно сделать на основании документа Поступление ТМЗ и услуг (поля заполнятся автоматически) либо самостоятельно в разделе Покупка (заполнить поля «вручную»).

В поле Вид расчета установить Прочие доходы, облагаемые у источника выплаты из справочника Начисления организации. А так же можно самостоятельно создать новый вид начислений, например, назвав его, например, Доход по договору ГПХ.

Для правильного начисления налогов и корректного отражения данных в бухгалтерском учете и налоговой отчетности необходимо убедится в актуальности настроек выбранного вида начисления. У выбранного вида начисления на вкладке Учет в разделе Учет налогообложения для каждого вида налога (взноса, отчисления) должен быть установлен признак Облагается целиком / Не облагается целиком в соответствии с действующим законодательством.

Далее в статье рассмотри подробнее расчет и удержание налогов, взносов и отчислений.

Полезно

- Заполнение формы 200.00 сведениями о доходах физических лиц по договорам ГПХ;

- Произвольные дополнительные начисления работникам;

- PRO доход в натуральной форме в конфигурации «Бухгалтерия 8 для Казахстана»

Расчет обязательных пенсионных взносов (ОПВ по ГПХ)

Для расчета обязательных пенсионных взносов с доходов физических лиц по договорам ГПХ необходимо в документе Расчет налогов при поступлении активов и услуг установить признак Учитывать ОПВ. Для корректного исчисления ОПВ необходимо убедиться, что для выбранного вида расчета в строке Учет по ОПВ установлен признак Облагается целиком.

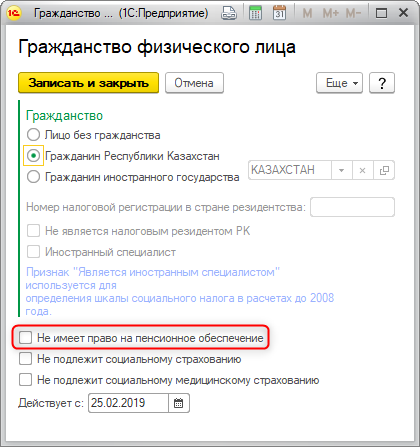

Обратите внимание на то, что обязательные пенсионные взносы будут рассчитаны только в том случае, если контрагент, оказывающий услуги по договору ГПХ не является пенсионером, то есть для физического лица НЕ установлен признак Не имеет право на пенсионное обеспечение.

Исчисление обязательных пенсионных взносов производится при помощи командной кнопки Рассчитать. Сумма исчисленных ОПВ отражается в табличной части документа Расчет налогов при поступлении активов и услуг на вкладке Пенсионные взносы.

Полезно

- Нужно ли удерживать ОПВ по договору ГПХ, заключенному со своим работником?

- Как правильно рассчитать пенсионные взносы по договорам ГПХ: со всего дохода или с полученной «на руки» суммы?

- Как в 1С рассчитать обязательные пенсионные взносы (ОПВ) с дохода физического лица по договору ГПХ?

- Как перечислить пенсионные взносы за физических лиц по договорам ГПХ?

Расчет индивидуального подоходного налога (ИПН по ГПХ)

Для расчета индивидуального подоходного налога с дохода по договору ГПХ в документе Расчет налогов при поступлении активов и услуг учетной системой автоматически устанавливается признак Учитывать ИПН. Кроме того, необходимо проверить установку признака Облагается целиком в карточке вида расчета.

Для автоматического исчисления ИПН надо воспользоваться кнопкой Рассчитать. Так же можно самостоятельно вносить данные по льготам и корректировать расчет во вкладке Расчет ИПН.

В графе Примененные вычеты отражаются сведения о сумме разрешенных и примененных вычетах по ИПН (вычет по ОПВ и вычет по ВОСМС). Подробнее о применении вычетов по ИПН в 2021 году.

При проведении документа Расчет налогов при поступлении активов и услуг формируются проводки на счетах бухгалтерского и налогового учета и записи в регистрах накопления (взаиморасчеты, доходы, налоги, отчисления).

Полезно

- При расчете ИПН за физ лиц по ГПХ, предоставляется ли вычет по ОПВ?

- Применяются ли стандартные вычеты в отношении физических лиц по договорам ГПХ?

- Как предоставить стандартный вычет в размере 882 МРП по договору ГПХ?

- Налоговый вычеты п ИПН в 2021 году.

Расчет взносов на обязательное социальное медицинское страхование (ВОСМС по ГПХ)

Расчет налогов при поступлении активов и услуг.Учитывать ВОСМС

Для автоматического расчета ВОСМС у вида начисления, выбранного в поле Вид расчета, в строке Учет ВОСМС должен быть установлен признак Облагается целиком.

По кнопке Рассчитать в табличной части Взносы ВОСМС выполняется авторасчет суммы взносов на обязательное медицинское страхование.

Полезно

PRO расчет взносов на ОСМС за физических лиц с которыми заключен договор ГПХ в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

Как составить договор ГПХ

При составлении гражданско-правового договора нельзя использовать в нем понятия и термины из трудового права

Важно понимать, что в таком соглашении не может быть понятий «работника», «работодателя» или «заработной платы»

Составление договора начинается с указания даты и места его составления. После этого описываются стороны соглашения. Тот, кто выполняет услугу по договору – исполнитель, автор или подрядчик, в зависимости от характера оказываемых услуг. Необходимо указать его полные Ф.И.О., данные паспорта и место жительства.

В следующем разделе подробно описывается предмет договора. Здесь нужно указать, какую именно работу должен выполнить исполнитель, до какого срока. Также же стоит уточнить, допускается ли досрочное выполнение услуг. Отдельным пунктом в этом разделе стоит расписать при каких условиях работа по договору считается выполненной в полном объеме.

Кроме этого, сюда можно включить информацию о том, чьи инструменты и материалы будет использовать исполнитель. Допускается указать на факт компенсации исполнителем их стоимости, или в виде таблицы перечислить наименование и количество передаваемого собственного сырья.

Ни в коем случае в гражданско-правовом договоре нельзя указывать в какое время дня исполнитель может выполнять работы по договору, подчинение нормам трудового распорядка компании, обязанность выполнения работы лично без привлечения подрядчиков. Все указанные случаи присущи стандартному трудовому договору, и их наличие в гражданском соглашении может повлечь переквалифицирование его инспектором в трудовой, с вытекающими отсюда штрафами и обязанностями.

Затем идет раздел с ценой договора. В нем нужно перечислить все суммы, которые получит исполнитель после выполнения работ — основная цена, компенсация стоимости материалов и т. д. В гражданско правовом договоре ни в коем случае нельзя указывать, что вознаграждение выплачивается, к примеру, ежемесячно в виде определенной суммы.

Никаких социальных выплат – больничного, отпусков и т. д, гражданское соглашение не предусматривает, поэтому они должны отсутствовать в этом договоре.

В следующем разделе нужно рассмотреть ответственность сторон — за несвоевременную оплату, нарушения срока выполнения работ, низкое качество.

Завершается гражданский договор разделом с реквизитами и подписями сторон.

Неотъемлемой частью этого документа является акт.

Он может оформляться в свободной форме. В документе должен присутствовать факт приемки-передачи результатов, а также информация об отсутствии или наличия претензий сторон друг к другу.

Договор ГПХ заключается в произвольной письменной форме, если сумма сделки превышает 10 000 рублей или одной из сторон является юридическое лицо. Существенным условием соглашения являются мероприятия, осуществляемые исполнителем в интересах заказчика (выгодоприобретателя). В документе также следует указать:

- срок действия соглашения;

- срок оказания услуг;

- взаимные права и обязанности сторон;

- ответственность за ненадлежащее исполнение контрагентами условий соглашения.

Желательно описать и порядок расторжения сделки, способ урегулирования конфликтов – все это нужно для защиты интересов сторон.

С кем можно заключить договор ГПХ

Как уже отмечалось, гражданско-правовые соглашения могут подписывать и физлица, и ИП, и юрлица. Больше всего вопросов у заказчиков услуг возникает при работе с физлицами. В частности, компании интересуются, можно ли заключать договоры ГПХ со своими штатными сотрудниками, уже имеющими трудовой договор, с работниками, официально трудоустроенными в других организациях, с подростками или иностранцами.

Можно ли заключить договор ГПХ с собственным штатным сотрудником?

Можно, хотя это и не самая распространенная практика. Такую возможность подтверждает письмо Московского управления по налогам и сборам №14-14/5848 от 4 февраля 2000 года.

Договор ГПХ со штатным сотрудником может потребоваться в случае, если работник должен выполнить какую-то сверхурочную работу, не прописанную в должностных инструкциях, и притом в сжатые сроки. Однако на этот случай в Трудовом кодексе предусмотрены другие, более простые варианты: например, совместительство или наем на две должности с доплатой.

Эти варианты хороши тем, что отношения между работодателем и сотрудником продолжают регулироваться Трудовым кодексом и не переходят в сферу гражданско-правовых, т.е. подпадающих под Гражданский кодекс. Поэтому договоры ГПХ не слишком распространены и обычно заключаются только в тех случаях, когда оформить доплату или совместительство затруднительно. Например, соглашения гражданско-правового характера нередко заключаются со штатными сотрудниками, находящимися в отпуске.

Можно ли заключить договор ГПХ с несовершеннолетним?

Договоры ГПХ можно заключать с подростками, достигшими 14 лет. С этого возраста физические лица получают частичную дееспособность, что позволяет им вступать в гражданско-правовые отношения. Однако до достижения 18 лет и наступления полной дееспособности любые договоры должны подписываться в присутствии родителей или опекунов и с их письменного согласия.

Работодатели при найме подростков чаще всего отдают предпочтение именно гражданско-правовым, а не трудовым договорам. Ведь заключение такого соглашения снимает целый ряд неудобств. Например, подросток, работающий по ГПХ, не обязан проходить медосмотр, полагающийся перед подписанием трудового контракта.

Можно ли заключить договор ГПХ с иностранным гражданином?

В случае найма на работу иностранных граждан заключение договоров ГПХ считается более рациональным, нежели подписание трудовых контрактов. Форма такого соглашения не будет отличаться от той, какую компания подписывает с российскими гражданами.

Главное, о чем должен помнить работодатель, – это тщательная проверка вида на жительства, разрешения на работу и иных документов, разрешающих иностранцу жить и работать в России. Ведь за наем гражданина, который не имеет права работать или и вовсе находиться на территории государства, предпринимателю будут грозить серьезные санкции.