Должностная инструкция бухгалтер-расчетчик

Содержание:

Все о должности бухгалтера–расчетчика

Сотрудник бухгалтерии обязан выполнять функции, относящиеся к оплате труда работников предприятия. Ими являются:

- Прием и обработка документов, на основании которых осуществляются начисления и удержания по заработной плате. Больничные, приказы руководителя о премировании сотрудников, заявления на отпуск, исполнительные листы — это та документация, с которой работает бухгалтер;

- Расчет заработной платы сотрудников предприятия. На основании табеля учета рабочего времени специалист считает заработок, начисляет денежные средства. Кроме этого, бухгалтером производится удержание налогов и сборов по действующему законодательству;

- Составление отчетов. Сотрудник подготавливает отчет о деятельности предприятия и отправляет его налоговым органам, Пенсионному фонду России, ФСС;

- Учет и хранение бумаг, справок, учредительных документов;

- Общение с контролирующими органами при проверках, предоставление сведений о заработной плате сотрудников государственным органам.

Этим перечнем должностные инструкции бухгалтера–расчетчика не ограничиваются. Специалист обязан внимательно следить за изменениями трудового законодательства Российской Федерации, быть в курсе нововведений в Налоговом кодексе. Дополнительно бухгалтер предоставляет работникам необходимые справки для обращения в банк, медицинские учреждения, страховые компании.

Профессиональный бухгалтер должен обладать определенными навыками, знаниями и опытом для правильного осуществления деятельности.

Основные пункты должностной инструкции бухгалтера по расчетам с поставщиками

Должностная инструкция бухгалтеров по расчетам с поставщиками может включать в себя от 4 до 7 пунктов. Количество пунктов может регулироваться работодателем на предприятии, но это не должно влиять на информативность документа. Грамотно составленная инструкция позволит не только стабилизировать порядок работы на предприятии, но и повысит качество работы сотрудника.

Для определения общей картины должностной инструкции обратимся к следующей таблице

| ? Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

| Пункт инструкции | Основная информация |

| Общие положения | Включает в себя основную информацию, касательно условий назначения работника, уточнения вышестоящего руководства, а также разработчиков данного документа. |

| Требования | Пункт может содержать как требования к знаниям бухгалтеров по расчетам с поставщиками, так и его обязанности. Кроме того, некоторые компании предъявляют требования к опыту работы сотрудника. Учитывайте, что в некоторых случаях знания и обязанности разделяют на отдельные пункты для более удобного восприятия. |

| Должностные обязанности | Обязанности бухгалтера должны быть изложены четко и ясно, особенно в тех случаях, если на предприятии работает несколько бухгалтеров по разным направлениям. |

| Права | Права бухгалтера по расчетам с поставщиками определяются не только работодателем, но и нормативно-правовыми документами государственного уровня. |

| Ответственность | В обязательном порядке на рабочем посту бухгалтер несет ответственность за собственную работу и её последствия. В указанном пункте должны быть указаны также и санкции, предусмотренные за те или иные недоработки. |

| Условия работы | Общая информация о режимах работы предприятия, а также индивидуальном режиме работы сотрудника, включая количество рабочих часов, перерыв, праздничные и выходные дни и т.д. |

| Дополнительная информация | Здесь может быть указана информация о зарплате служащего, возможных денежных поощрениях, карьерном росте и т.д., если таковая не вошла в содержание основных пунктов. |

Должностные обязанности бухгалтера по заработной плате: что должен знать расчетчик, что делает, функции

Деятельность каждой организации связана с начислением заработной платы наемному персоналу.

Обязанности по ее начислению, удержанию НДФЛ, взносов страхового характера из заработка, оформлению отчетности в госструктуры выполняет расчетный бухгалтер.

В штатном расписании компании может иметься отдельная единица для специалиста либо обязательства по начислению заработка исполняет единственный бухгалтер.

Специальность бухгалтера по начислению заработной платы

Заработная плата у хозяйствующего субъекта любой формы собственности и вида деятельности начисляется и выдается согласно нормативам, закрепленным в трудовом законодательстве. Поэтому в штате хозяйствующего субъекта имеется бухгалтер по начислению, выдаче заработка и прочих выплат:

- отпускные;

- командировочные расходы;

- выплаты по листку нетрудоспособности и другое.

Субъекты хозяйственной деятельности с небольшим оборотом в должностные обязанности бухгалтера-расчетчика добавляют прием и увольнение персонала, ведение кадрового делопроизводства.

Как составить должностную инструкцию бухгалтера-кассира в 2020 — 2021 году

В должностной инструкции бухгалтера-кассира обязательно должны быть разделы, содержащие положения о квалификационных требованиях, должностных обязанностях (см. таблицу ниже), а также правах и ответственности сотрудника.

В разделе с квалификационными требованиями надо перечислить уровень образования, опыт работы, знания и умения, которыми должен обладать работник.

Например, если применяется профстандарт бухгалтера, то в квалификационных требованиях необходимо указать следующее:

«На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное образование по специальности «Экономика и управление».

Если образование по другой специальности — лицо, прошедшее дополнительное профессиональное образование по спецпрограммам; опыт работы не менее трех лет в области учета и контроля».

Если профстандарт не применяется, то прописать:

«На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное (экономическое) образование с опытом работы по специальности от года или высшее профильное образование с опытом работы по специальности от полугода.»

В разделе с трудовыми обязанностями следует перечислить работу, которую будет выполнять сотрудник.

Полностью переписывать стандарт в должностную инструкцию не нужно. Некоторые функции можно скорректировать. Например, бухгалтеру-кассиру можно поручить ведение первичных документов по приему и выдаче наличных, учету кассовых операций и т.д. Кроме того, стоит записать также, что сотрудник должен выполнять и другие распоряжения главного бухгалтера.

Должностная инструкция бухгалтера-кассира утверждается приказом директора. Сотрудника необходимо ознакомить с документом под роспись. Иначе компания не вправе требовать, чтобы работник соблюдал ее. Ссылка на инструкцию должна быть в трудовом договоре.

Должностные обязанности бухгалтера-кассира

| № п/п | Что входит в обязанность бухгалтера-кассира |

| 1 | Организация и учет кассовых операций |

| 2 | Прием, выдача и хранение наличных |

| 3 | Ведение первичной документации по приему и выдаче наличных |

| 4 | Своевременная выплата зарплаты сотрудникам по ведомостям |

| 5 | Контроль за первичной документацией по кассовым операциям и их подготовка к счетной обработке |

| 6 | Проверка сохранности замков, дверей, оконных решеток и печатей, исправности охранной сигнализации перед открытием помещения кассы и сейфов |

| 7 | Прием наличных по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением генерального директора |

| 8 | Выдача наличных из кассы по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным)), заявлениям на выдачу денег, счетам и т. п.) с наложением на эти документы штампа с реквизитами расходного ордера. Документы на выдачу денег должны быть подписаны генеральным директором, главным бухгалтером или лицами, на это уполномоченными |

| 9 | Запись в кассовую книгу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу |

| 10 | Подсчет итогов операций за день, вывод остатка денег в кассе на следующее число и передача в бухгалтерию в качестве отчета второго отрывного листа (копия записей в кассовой книге за день) с приходными и расходными документами под расписку в книге |

| 11 | Участие в проведении инвентаризаций |

| 12 | Организация учета имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухучета операций, связанных с их движением |

| 13 | Полная материальная ответственность (после издания приказа о приеме его на работу обязан под расписку ознакомиться с Порядком ведения кассовых операций и заключить договор о полной материальной ответственности) |

| 14 | Сохранность первичных документов по кассовым операциям |

| 15 | Обеспечивает сохранность денежных средств, находящихся в кассе, ККТ и прочих материальных ценностей |

| 16 | Повышение квалификации на курсах и семинарах по бухучету |

Бухгалтер по расчетам: требования к должности

Одним из бухгалтеров-специалистов, входящих в состав расчетной группы, является бухгалтер по расчетам. Он назначается на должность руководителем организации. Представление на назначение делается главным бухгалтером.

Претендент на должность должен иметь высшее экономическое образование и работать по специальности не менее двух лет.

Бухгалтер по расчетам должен быть хорошо знаком с принципами ведения бухгалтерского учета, законодательством, нормативными актами и другими документами, регламентирующими работу бухгалтера.

Кроме этого, он должен знать структуру своей организации, ее профиль, финансовое состояние и перспективы развития.

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2020 и 2019 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

С апреля 2020 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам

Начиная с 2021 года, во всех регионах вводится следующая система. Пособие по временной нетрудоспособности за первые 3 дня работник получает от работодателя, за все остальные дни — напрямую от ФСС. Пособие по БИР в полном объеме — напрямую от ФСС (см. «С 2021 года во всех регионах России пособия будут выплачиваться напрямую из ФСС»).

Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2021 году».

Должностная инструкция бухгалтера

В каждой организации существует своя должностная инструкция для бухгалтера.

Так как стандарта, регламентирующего содержание и процедуру разработки должностной инструкции нет, все компании самостоятельно формируют описание той или иной должности. Поэтому документ из одной компании не может подойти другой.

В этом локальном документе прописаны производственные полномочия и должностные обязанности специалиста, которые варьируются от сферы деятельности фирмы, структуры финансово-экономического департамента, а также от участка, который предстоит вести конкретному специалисту.

С должностной инструкцией кандидата знакомят перед подписанием трудового договора. Документ разрабатывается кадровым работником или руководителем подразделения вместе с юристом. После, инструкцию утверждает руководство, имеющее такие полномочия.

Обычно документы составляются в трех экземплярах. Первый экземпляр должностной инструкции на каждого работника хранится в отделе кадров, второй — у руководителя подразделения, третий — у работника.

Какие основные элементы включает в себя система?

Тарифная методика расчета величины зарплаты состоит из некоторых элементов, которые являются неотъемлемой ее частью.

К элементам тарифной формы оплаты труда относятся:

- Тарифная ставка – это фиксированный размер оплаты труда работника. С помощью этого установленного показателя происходит определение размера денежной суммы, полагающейся к выплате за определенное количество отработанного времени. Для каждой группы сотрудников, в зависимости от их уровня квалификации, может назначаться отдельная величина ставки. Информация о показателе обязательно отражается в договоре, заключаемом в процессе оформления трудовых отношений. Эти правила регламентируется нормами ТК РФ.

- Должностной оклад. Этот элемент представляет собой фиксированную сумму, которую сотрудник получит в любом случае. На вероятность ее начисления не влияют какие-либо факторы, кроме количества отработанного времени. Чаще всего оклад назначается работникам, итог трудовой деятельности которых не зависит от выполненной нормы.

- Тарифная сетка. Включает в себя отражение системы разрядов тарифного типа. Каждому из них присваивается своя соответствующая ставка. Ее величина определяется путем учета сложности работ, которые выполняет сотрудник. При этом соотношение квалификации и размера зарплаты определяется с помощью тарифного коэффициента. В некоторых регионах используется районный коэффициент. В основном это присуще городам, расположенным в отдаленных точках страны.

В каждой компании, в которой установлена тарифная система, должна быть утверждена специальная документация — единый квалификационный справочник. Он включает в себя следующие сведения:

- названия должностей в каждом структурном подразделении;

- тарифные разряды, которые были установлены в каждой группе;

- описание и отличительные черты выполняемых трудящимися гражданами работ;

- требования, установленные по отношению к работникам.

Каждый работодатель решает сам, стимулировать ему сотрудников предприятия путем выплаты дополнительных вознаграждений, или нет.

Чем отличается от бестарифной?

Основное отличие тарифной системы оплаты труда от бестарифной заключается в технологии определения размера заработной платы. В первом случае используются определенные тарифы и расценки.

Величина дохода при бестарифной системе зависит от того, насколько качественно специалисты компании выполнили свою работу

Не менее важное значение имеет сумма, которую работодатель выделяет на оплату труда всех работников

При бестарифной формы оплаты труда для каждого сотрудника определяется коэффициент учета его вклада в общий результат деятельности предприятия.

Виды

Выделяют несколько видов тарифной системы определения величины зарплаты. Каждая из таковых имеет отличительные признаки.

Классификация с видами и краткой характеристикой:

- Простая. Доход работников определяется с помощью должностного оклада. При этом в учет берется количество отработанного сотрудником времени. Если был отработан полный месяц, за осуществление своей профессиональной деятельности работник получит полный объем оклада.

- Сдельная – размер оплаты труда зависит от сдельных расценок и выполненного объема работ.

- Повременная – форма предусматривает начисление заработной платы в соответствии с отработанным временем.

Сдельная или повременная могут содержать премиальную составляющую. Ее размер определяется процентным соотношением. Величина процента определяется условиями внутренней документации — трудового соглашения, Положения об оплате труда или соответствующего приказа.

Сдельная и повременная система имеют свои виды, классификация которых представлена в таблице ниже:

| Тарифная | Сдельная | Прямая |

| Косвенная | ||

| Сдельно-премиальная | ||

| Сдельно-прогрессивная | ||

| Аккордная | ||

| Коллективно-сдельная | ||

| Повременная | Простая | |

| Повременно-премиальная | ||

| Окладная |

Что должны делать бухгалтеры?

Содержимое должностной инструкции влияет на заработную плату бухгалтера, уровень его ответственности перед работодателем и правоохранительными органами. Если 10 лет назад на работника данной сферы можно было возложить внушительный перечень обязанностей, то сегодня к этому процессу относятся более выборочно. Лишь на небольших предприятиях четко не прописано, что делает бухгалтер. Такой специалист вынужден ориентироваться во всех сферах деятельности организации, связанных с цифрами и отчетностью.

Виды специалистов и их функции

Перед тем как стать бухгалтером, рекомендуется определиться с направлением работы. От этого зависят перечень служебных обязанностей, оклад, перспективы карьерного роста. С этими задачами поможет справиться профориентация. Путем выполнения простых тестов она позволит выяснить направления, в которых соискателю придется интереснее и проще всего.

Типы бухгалтеров и описание профессий:

- счетовод или младший сотрудник – должны ориентироваться в основах рыночных отношений, системы учета, налоговом и коммерческом законодательстве. Ведут отчетность на небольших предприятиях или отдельных сферах работы компании;

- техник или рядовой сотрудник – занимаются отчетностью, бухучетом или анализом деятельности фирмы. Минимум, что нужно знать – основы аудита, финансовый и управленческий учет;

- экономист – это главные бухгалтеры или их заместители, имеющие хорошие перспективы. Могут заниматься анализом работы компании, внутренним аудитом, хозяйственным учетом. Базовые навыки бухгалтера должны подкрепляться знаниями в области банковского дела, основ маркетинга, финансов и управления организацией;

- аудитор – сотрудники высшего звена, которые занимаются внешним аудитом и анализом экономических показателей.

Все то, что должен знать бухгалтер той или иной группы можно изучить в профильных вузах, специализированных средних учебных заведениях, на курсах. По статистике, всего половина работников данной области имеет высшее образование. Все чаще молодежь старается выучиться основам специальности и далее повышать свою квалификацию с помощью курсов в зависимости от выбранного направления.

Характеристика представителя профессии

То, каким должен быть сотрудник бухгалтерии, зависит от сферы деятельности компании, целей организации и ее системы налогообложения, специфики участка работы. В любом случае, ему необходимо знать основы статистики, ведения финансов и кредитных отношений. Обязательны знания в области хозяйственной деятельности, правилах составления отчетности, технологии и экономики конкретной хозяйственной сферы, планирования и организации ее работы.

Профессиональные требования к бухгалтеру:

- знания в области бухучета и налогового законодательства;

- уверенное владение ПК, в частности Excel и профессиональными программами (1С и другие);

- средняя зарплата бухгалтера международной компании на порядок выше, но для этого требуется владение английским (или другим иностранным) языком, знание основ МСФО и наличие разрешающего сертификата.

Представители профессиональной сферы должны быть спокойными, внимательными и устойчивыми к стрессу. Не стоит даже рассматривать направление при наличии заболеваний нервной системы, эмоциональной неустойчивости, проблемами со зрением и хронической головной болью.

Как устанавливается зарплата с учетом системы премирования?

Положения трудового права, разрешенные для самостоятельной разработки, работодателем закрепляются во внутренних нормативных документах (ст. 135 ТК РФ). Для установления системы оплаты труда и правил премирования работодатель может создать:

- единый документ, содержащий описание системы оплаты труда и правил премирования (положение об оплате труда или коллективный договор);

- раздельные документы (положения), посвятив один из них характеристике системы оплаты труда, а другой — правилам премирования;

- соответствующие пункты непосредственно в тексте трудового соглашения с работником, если для этого работника предусматриваются индивидуальные условия премирования или работодателем (имеющим такое право по ст. 309.2 ТК РФ) не принимаются внутренние нормативные акты о труде.

Если текст трудового соглашения не содержит подробного описания правил оплаты трудовых функций, осуществляемых работником (в т. ч. порядка премирования), то в нем надо сделать отсылку к соответствующему внутреннему нормативному документу, разработанному у работодателя.

Установление правил премирования требует определения:

- перечня видов начисляемых премий;

- периодичности их выплаты;

- круга тех лиц, которые могут претендовать на получение премии того или иного вида;

- показателей, выполнение которых делает начисление стимулирующей выплаты обязательным для работодателя;

- процедуры оценки права каждого работника на получение премиальных;

- системы, позволяющей оценить размер вознаграждения по каждому из видов премии и определить сумму, причитающуюся конкретному работнику;

- перечня оснований, в силу которых работника можно лишить премиальных или снизить сумму причитающегося ему вознаграждения;

- порядка установления величины снижения суммы премиальных;

- процедуры, дающей работнику возможность оспорить итоги распределения премиальных, в т. ч. лишение его премии или снижение суммы вознаграждения.

О процедуре установления правил премирования подробнее читайте в материале «Порядок выплаты премии по Трудовому кодексу РФ».

Как рассчитать заработок сотрудника при сдельно-премиальной системе труда, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Требования к кандидату на должность

Объявления о поиске сотрудника, рассчитывающего заработную плату, часто можно увидеть на различных сайтах по трудоустройству. Размещая вакансию, предприятия выдвигают определенные требования к бухгалтеру. Они заключаются в следующем:

- Претендент на должность обязан иметь диплом о высшем или средне-специальном образовании по профилю;

- Квалификация соискателя должна быть подтверждена определенным разрядом по профессиональному стандарту;

- Кандидат обязан не только уметь считать заработную плату, но и разбираться в других вопросах бухучета;

- Профессионал должен быть знаком с основными компьютерными программами для бухгалтеров, уметь работать с ними, уверенно пользоваться оргтехникой.

Соискателю в резюме нужно перечислить все профессиональные навыки, которыми он обладает. Чем подробнее бухгалтер расскажет о своей карьере, образовании, тем больше у него шансов на трудоустройство.

Заработная плата бухгалтера–расчетчика зависит от его знаний и опыта работы. Как правило, сотрудник оформляется как стажер или помощник главного специалиста. После прохождения испытательного срока ему назначается зарплата, исходя из его квалификации.

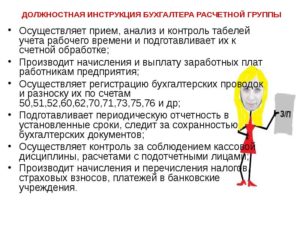

Функции бухгалтера по расчету заработной платы

- Приём, анализный и контрольный учет табелей рабочего времени, а также их подготовка к отработке.

- Приём и контроль за правильным оформлением справок, содержащих информацию о временной нетрудоспособности, которые выступают подтверждением законного отсутствия специалиста на его рабочем месте.

- Начисление окладов штату предприятия, а также контролирование расходов трудовых выплат.

- Осуществление регистрационного процесса по проведению бухгалтерской документации.

- Обеспечение социальных предприятий, находящихся на государственной службе, страховыми взносами, что производится посредством их начислений и перечислений.

- Подготовка налоговой отчетности, соблюдение за сохранностью данных документов, а также их соответствующее оформление с целью дальнейшей транспортировки в архивный отдел.

- Заработные выплаты, основанные на ведомостях.

- Контроль за рациональным проведением кассовых операций.

- Подготовка информационных данных, предназначенных для составления баланса и отчетов по операциям, информирующих о финансовом наличии и расходовании.

- Принятие активного участия в:

- планировании оптимальных методик ведения документации по отчетам;

- развивающихся способах ведения бухгалтерской направленности.

- Своевременное содействие в помощи работникам, нуждающимся в консультации проблем или вопросов, затрагивающих бухгалтерскую деятельность.

- Периодическое помещение мероприятий, целью которых является повышение квалификационного уровня.