Готовая продукция в бухучёте

Содержание:

Методы расчета себестоимости товаров

Единой методики расчета себестоимости как таковой не существует. Данный показатель можно рассчитывать абсолютно по-разному, в зависимости от вида продукции, способа и технологии ее производства и еще многих различных факторов.

Как правило, для того, чтобы произвести расчет себестоимости продукции, нужно учесть следующие факторы:

- Сумму всех расходов на производство и реализацию продукции;

- Затраты производителя на деятельность в качестве предпринимателя;

- Расходы, связанные с оформлением документации на продукцию.

Вести учет себестоимости товаров необходимо непосредственно за определенный производственный цикл продукции. Для того чтобы определить цену товара, нужно сделать калькуляцию себестоимости. Ее составляют, исходя из количества произведенной продукции (в штуках, метрах, тоннах и т.д.). В калькуляции должны быть отражены абсолютно все расходы, связанные с производством. (Какие именно статьи входят в состав калькуляции, рассказано в параграфе «Структура себестоимости»).

Метод №1

Полное добавление расходов в себестоимость. Себестоимость бывает полная и усеченная. При полной себестоимости учитываются все расходы предприятия. При усеченной — себестоимость единицы продукции при переменных затратах. Постоянная доля общепроизводственных расходов относится на уменьшение прибыли в конце установленного периода и не распределяется на произведенный товар.

При таком методе определения себестоимости на этот показатель оказывают влияние и переменные и постоянные расходы. При прибавлении к себестоимости необходимой рентабельности определяется цена продукции.

Метод №2

В этом методе фактическая и нормативная себестоимости рассчитываются, основываясь на расходах, понесенных предприятием. Нормативная себестоимость позволяет контролировать расходы на сырье и материалы, и, в случае отклонения от норм, принимать соответствующие меры. Этот метод весьма трудоемкий.

Метод №3

Попередельный метод. Он удобен для применения на предприятиях с серийным или поточным выпуском, при этом продукция проходит несколько этапов обработки.

Метод №4

Процессорный метод применяется в основном на предприятиях добывающей промышленности.

Итак, чтобы произвести расчет полной себестоимости продукции, воспользуемся следующим алгоритмом:

- Вычисляем переменные издержки для производства одной единицу продукции с учетом затрат;

- Из общезаводских затрат выделяем именно те, которые относятся к данному виду продукции.

- Суммируем все расходы, напрямую не относящиеся к производственному процессу.

Полученное значение и будет себестоимостью готовой продукции.

Применение при учете себестоимости счетов бухгалтерского учета

Затраты, формирующие производственную себестоимость товаров, услуг и работ, чаще всего, отражаются в бухгалтерских регистрах с использованием счетов:

- 20 (для операций в рамках основного производства);

- 23 (для операций, дополняющих основное производство);

- 26 (для операций, соответствующих косвенным расходам);

- 28 (для учета производственных потерь вследствие брака).

Иногда для бухучета себестоимости также используются счета:

- 21 (если фирма выпускает не только готовые к эксплуатации или потреблению товары, но также полуфабрикаты);

- 25 (если у фирмы есть расходы по операциям, которые обособлены от операций в рамках основного производства и дополняющих его, но в определенные моменты становятся связанными с ними).

Указанные счета чаще всего корреспондируют:

- со счетом 10 (для отражения операций по списанию в производство сырья и материалов);

- со счетами 69, 70 (для отражения операций по включению в производственные затраты зарплаты персонала, а также отчислений в страховые фонды);

- со счетами 02, 05 (для отражения амортизации).

Например, посредством проводки Дт 20 Кт 10 отражается факт списания материалов в производство, а проводка Дт 20 Кт 70 отражает начисление зарплаты сотрудникам.

Если фирма выпускает полуфабрикаты, то корреспондирующим может быть также счет 21. Так, факт передачи полуфабрикатов в дальнейшее производство может отражаться проводкой Дт 20 Кт 21.

Учет готовой продукции на основе показателей ее себестоимости осуществляется, как правило, с применением счета 43, корреспондирующего с такими счетами, как 20, 90. Например, поступление товара на склад отражается проводкой Дт 43 Кт 20, а если продукция была продана, применяется проводка Дт 90 Кт 43.

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Как определить производственную фактическую себестоимость выпущенной готовой продукции

В предыдущей статье мы разобрали из чего складывается себестоимость продукции и выяснили, что полная себестоимость включает затраты на производство готовой продукции и на ее последующую реализацию. Кроме того, мы кратко познакомились с понятием калькулирование себестоимости продукции. В данной статье подробно рассмотрим, как происходит расчет себестоимости продукции и бухгалтерский учет затрат на производство.

ВниманиеОсновными методами учета затрат являются позаказный и попроцессный методы. Остальные методы, как правило, представляют собой разновидности названных моделей.В тех отраслях, где единица продукции обладает определенными характерными свойствами и легко идентифицируется, применяется позаказный метод

ВажноМетод суммирования затрат Суть метода заключается в следующем: для каждого отдельного вида продукции определяется остаток незаврешенного производства на начала месяца, который складывается с месячной суммой фактических затрат на производство, от полученной суммы отнимаются потери от брака и остаток незавершенного производства на конец месяца

Важно

Метод суммирования затрат Суть метода заключается в следующем: для каждого отдельного вида продукции определяется остаток незаврешенного производства на начала месяца, который складывается с месячной суммой фактических затрат на производство, от полученной суммы отнимаются потери от брака и остаток незавершенного производства на конец месяца. Полученная величина и будет являться фактической производственной себестоимостью отдельного вида готовой продукции.

Бухгалтерские проводки Полученная себестоимость списывается с кредита сч. 20 в дебет сч. 43 или 40.

Списание косвенных общехозяйственных затрат может выполняться следующим образом:

- путем распределения между отдельными видами продукции (объектами калькуляции);

- путем списания расходов в полном объеме в конце месяца.

Если организация распределяет общехозяственные затраты между видами продукции, то для списания применяются те же способы, что и для общепроизводственных расходов. Если организация списывает все накопленные затраты в полном объеме, то их можно отнести в прочие расходы, проводка Д90/2 К26.

Теперь для расчета себестоимости осталось только учесть расходы, связанные с исправлением брака, для этого накопленные по дебету 28 счета потери от брака списываются в дебет счета 20 (проводка Д20 К28). Теперь все прямые и косвенные затраты, связанные с производством, собраны по дебету сч.

НЗП на начало месяца затраты за месяц (обороты по Д-ту) — — НЗП на конец месяца — — возвратные материалы (10 — 20 ) — — себестоимость окончательного брака (28-20 ). СЧЕТ 25 — «Общепроизводственные затраты» — по отношению к балансу -активный, по классификации — собирательно-распределительный, дополнительный счет.

Сальдо не имеет. По Дебету 25 счета в течение месяца собираются затраты. По Кредиту 25 счета в конце месяца затраты распределяются на счета 20 и 23 пропорционально заработной плате производственных рабочих и на 28 счет, если на производстве был допущен брак.

При этом составляются корреспонденции: Д. 20 К. 25 — общепроизводственные затраты списаны на нужды основного производства Д. 23 К. 25 — общепроизводственные затраты списаны на нужды вспомогательного производства Д. 28 К.

Формулы полной и производственной себестоимости

Издержки предприятия могут классифицироваться по-разному. Тут все зависит от объемов производства, количества готовой продукции, сложности расчетов и многих других факторов. Обычно используются виды себестоимости, разделяемые в зависимости от статей калькуляции. Как рассчитать себестоимость продукции в таком случае? Нужно руководствоваться определениями.

Например, производственная себестоимость рассчитывается по следующей формуле:

На конкретном предприятии этот вид себестоимости может рассчитываться по более сложной формуле. Есть и другая, более актуальная для Ивана Сергеевича, формула для расчета производственной себестоимости:

Если же предприятию нужна полная себестоимость, формула ее расчета будет несколько иной:

В реализационные затраты включают расходы на упаковку, хранение, транспортировку и рекламу – то есть, все то, что связано с продажей готового изделия.

Чтобы понять, как рассчитать себестоимость огурцов, рассмотрим, как производится калькуляция себестоимости на примере других предприятий.

Пример расчета производственной и полной себестоимости

На предприятии «Интегра» за год было произведено 2 миллиона бутылок моющих средств. Перечень затрат за этот период известен. Какой будет производственная и полная фактическая себестоимость всей партии и единицы товара? Так как в производственную себестоимость не включаются расходы на рекламу, то конечный ее размер будет рассчитываться первым. А потом уже будет вычисляться полная себестоимость. Расчет себестоимости продукции приведем в табличном виде:

| Затраты на всю продукцию | Затраты на единицу товара | |

| Статьи затрат производственной себестоимости | ||

| закупка материалов | 20 000 000 рублей | 10 рублей |

| амортизационные отчисления с используемых основных средств | 120 000 рублей | 0,06 рублей |

| затраты на устранение поломок | 100 000 рублей | 0,05 рублей |

| заработная плата рабочим, включая страховые взносы | 2 500 000 рублей | 1,25 рублей |

| заработная плата управляющему | 500 000 рублей | 0,25 рублей |

| аренда производственного помещения | 1 000 000 рублей | 0,5 рублей |

| налоги | 3 000 000 рублей | 1,5 рубля |

| Производственная себестоимость | 27 220 000 рублей | 13,61 рубля |

| Реализационные затраты | ||

| закупка упаковочных материалов | 100 000 рублей | 0,05 рублей |

| заработная плата мерчендайзеру | 300 000 рублей | 0,15 рублей |

| реклама товара | 100 000 рублей | 0,05 рублей |

| Реализационные затраты | 500 000 рублей | 0,25 рублей |

| Полная себестоимость | 27 720 000 рублей | 13,86 рублей |

По полученным данным можно определить соотношение реализационных и производственных затрат на единицу продукции. В рассмотренном примере производственные затраты составят 98,2%, а реализационные – 1,8%. Следовательно, предприятию нужно работать над эффективностью производства.

Расчет плановой полной себестоимости

Иногда предприятие хочет рассчитать плановую себестоимость продукции, чтобы определиться с ее ценой, объемами производства. Нередко это позволяет найти наиболее прибыльный вариант. В этом случае расчет себестоимости продукции производится на основании затрат прошлых периодов, нормативных данных или подсчетов, представленных в бизнес-плане. Тогда полная себестоимость рассчитывается путем калькуляции следующих видов издержек:

- прямые;

- косвенные;

- постоянные (не зависящие от объемов производства в среднесрочном периоде);

- переменные (напрямую зависящие от объемов производства).

Сама же калькуляция себестоимости производится по следующей формуле:

Пример. Завод «Кожтехно» производит кожаные сумки – по 2 000 штук в месяц. На закупку сырья для 1 сумки уходит 100 рублей. Дополнительно предприятие несет иные расходы:

- арендная плата – 50 000 рублей;

- амортизация – 15 000 рублей;

- заработная плата рабочим, взносы и налоги – 400 000 рублей;

- затраты на реализацию – 70 000 рублей.

Для начала нужно рассчитать совокупные производственные затраты за месяц: 50 000 + 15 000 + 400 000 + 100*2000 = 665 000 рублей. Отсюда полная себестоимость единицы продукции будет равна: (665 000 + 70 000)/2 000 = 367,5 рублей.

Определение фактической себестоимости израсходованных материалов

Значение себестоимости напрямую зависит от объема и качества выпускаемой продукции, а также от уровня рационального использования сырья, оборудования, материалов и рабочего времени сотрудников. Показатель себестоимости является базовым для определения цены на выпускаемый товар.

В статье мы поговорим о специфике расчета показателя себестоимости, а также на примерах рассмотрим методику определения себестоимости продукции. Содержание

- 1 Понятие себестоимости

- 2 Виды себестоимости продукции

- 3 Расчет себестоимости продукции на примерах

- 3.1 Расчет производственной себестоимости

- 3.2 Расчет себестоимости путем распределения расходов

Понятие себестоимости Под себестоимостью понимают текущие затраты, которые несет организация на производство и реализацию продукции.

Основная область применения позаказного метода — индивидуальное и мелкосерийное производства, а также вспомогательные производства. В остальных случаях более предпочтителен попроцессный метод. Основная область применения попроцессного метода — массовые производства с последовательной переработкой исходного сырья в готовый продукт.

При позаказном методе учет производственных затрат ведут по отдельным производственным заказам. При этом прямые расходы, отражаемые по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов учета расчетов с персоналом по оплате труда, материальных запасов и др., учитываются в себестоимости конкретных заказов.

При позаказном методе учет производственных затрат ведут по отдельным производственным заказам. При этом прямые расходы, отражаемые по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов учета расчетов с персоналом по оплате труда, материальных запасов и др., учитываются в себестоимости конкретных заказов.

Учет материалов в цеху

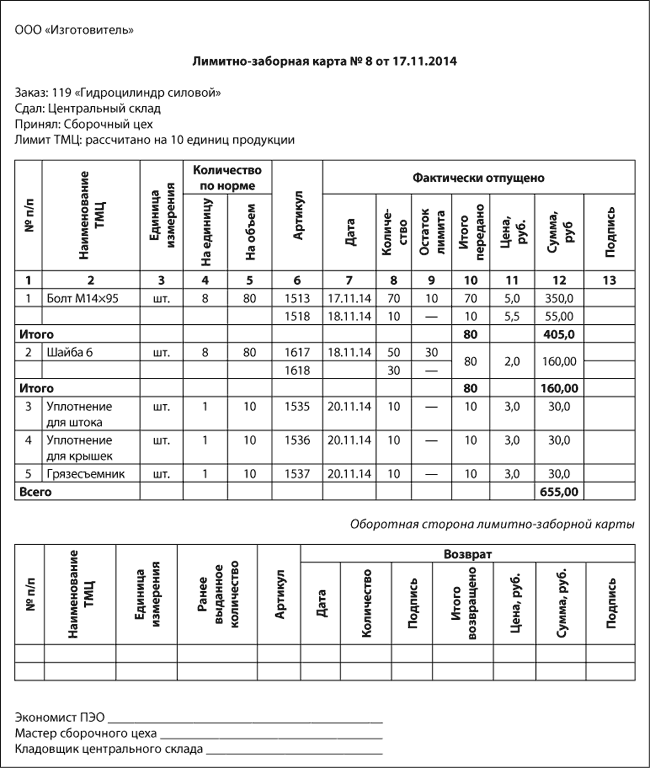

Если состав изделия заранее определен и на предприятии существуют плановые работники (например, ПЭО, ПДС), при крупных объемах движения ТМЦ, когда необходим жесткий контроль, а в запуске одновременно находится большое количество заказов, при выписке с централизованного склада в кладовые цехов покупных комплектующих целесообразно применение лимитно-заборных карт. Выписываются такие карты экономистом ПЭО на основании имеющихся спецификаций по соответствующему изделию. При этом экономист отвечает за информацию в графах 1–5. Графы 6–12 отображают фактические данные и заполняются кладовщиком склада при отпуске ТМЦ.

Лимитно-заборная карта на получение комплектующих выписывается на весь объем запущенных в производство единиц продукции. Количество ТМЦ лимитируется графами 4 и 5; больше, чем зафиксировано в графе 5, материально-ответственное лицо склада не имеет права выдать на участок на указанный заказ. Подпись кладовщика, осуществляющего выдачу ТМЦ, проставляется в графе 13 по соответствующей позиции ТМЦ.

Если со склада было получено больше ТМЦ, чем это требуется для изготовления продукции по заказу, а также в случае изменения в составе/конструкции изделия, применяется оборотная сторона лимитно-заборной карты. Таким образом отображается движение материальных ценностей по заказу.

Лимитно-заборные карты выписываются ежемесячно экономистом ПЭО. По истечении месяца лимитно-заборные карты изымаются, материальные затраты по заказам суммируются, а на новый отчетный период выписывается карта уже на недостающее количество ТМЦ, то есть формируется незавершенное производство.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

= ( + ) / ( + )

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

= X

Пример расчета по методу средней себестоимости

На начало месяца в магазине «Канцтовары» оставалось 370 шариковых ручек по закупочной цене 10 рублей. В течение месяца было поставлено еще 1000 ручек двумя партиями — 500 по 9 рублей 50 копеек и 500 по 9 рублей. Считаем среднюю стоимость.

Стоимость ТМЦ на начало месяца: 370 X 10 = 3700 (руб.) Стоимость 1-й новой поставки ТМЦ: 500 X 9.5 = 4750 (руб.) Стоимость 2-й новой поставки ТМЦ: 500 X 9 = 4500 (руб.) Средняя стоимость ТМЦ: (3700 + 4750 + 4500) : (370 + 1000) = 9.45 (руб.)

По этой средней стоимости и будут считаться списанные товары и высчитываться прибыль. Например, если ручки продаются по 15 рублей, и за месяц было продано 1100 ручек, прибыль конкретно за эти ручки будет считаться так:

1100 X 15 – 1100 X 9.45 = 6105 (руб.)

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Затраты, формирующие себестоимость готовой продукции

Готовая продукция учитывается казенным учреждением на счете 1 105 37 000 «Готовая продукция – иное движимое имущество учреждения» (п. 121 Инструкции № 157н, п. 21, 27 Инструкции № 162н). Расходы, которые формируют себестоимость готовой продукции (работ, услуг), учитываются казенным учреждением на счете 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг». Напомним, что в силу п. 134 Инструкции № 157н себестоимость готовой продукции, работ и услуг определяется с учетом прямых, накладных и общехозяйственных расходов, для которых используются счета (п. 40 Инструкции № 162н):

- 0 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

- 0 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг»;

- 0 109 80 000 «Общехозяйственные расходы».

Перечень прямых расходов определяется положениями учетной политики. В их состав могут входить стоимость материалов, участвующих в изготовлении продукции, заработная плата работников и отчисления с нее во внебюджетные фонды, расходы на амортизацию основного оборудования.

Расходы на оплату коммунальных услуг (электроснабжение, теплоснабжение, газоснабжение и т. д.), услуг связи являются накладными. Затраты, связанные с процессом управления учреждения, попадают в разряд общехозяйственных расходов.

Накладные и общехозяйственные расходы (в части себестоимости готовой продукции, работ, услуг) не могут быть прямо отнесены на конкретные виды услуг, поэтому они распределяются косвенным образом, как правило, пропорционально каким-либо показателям (установленным базам). Они относятся на себестоимость услуг через расчетные коэффициенты. Основанием для распределения накладных (общехозяйственных) расходов могут быть прямые материальные затраты, заработная плата основного персонала и т. д. (п. 134, 135 Инструкции № 157н). Однако в ряде случаев накладные затраты могут стать прямыми (см., например, Письмо ФФОМС от 23.07.2013 № 5423/21-и).

Способ распределения накладных и общехозяйственных расходов закрепляется в учетной политике казенного учреждения. Все операции по распределению фактических затрат на себестоимость конкретных видов готовой продукции подлежат документальному оформлению справками (ф. 0504833) с приложением расчетов их распределения.

Поскольку прямые, накладные и общехозяйственные расходы могут складываться из различных видов затрат, с этой целью каждый из перечисленных выше счетов детализирован аналитическими счетами по элементам (видам) затрат. Например, расходы на заработную плату учитываются на счетах 0 109 60 211, 0 109 70 211, 0 109 80 211, расходы на приобретение материалов – на счетах 0 109 60 272, 0 109 70 272, 0 109 80 272, расходы на амортизацию основных средств – на счетах 0 109 60 271, 0 109 70 272, 0 109 80 272 и т. д.

Необходимо отметить, что план счетов бюджетного учета был дополнен новым счетом – 0 109 60 200 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг».

Кроме того, были изменены наименования некоторых счетов. Так, в новой редакции по иному называются счета по учету расходов на амортизацию и материалы:

- 0 109 60 271 «Затраты по амортизации основных средств и нематериальных активов в себестоимости готовой продукции, работ, услуг»;

- 0 109 60 272 «Затраты по расходованию материальных запасов».

Порядок расчета себестоимости

Чаще всего компании используют производственную нормативную себестоимости, потому что с ней удобнее работать и составлять прайс. Рассчитать ее можно двумя способами:

- метод калькуляции – расчет издержек на единицу продукции. Все расходы сначала группируются, а затем осуществляются подсчеты;

- метод многоуровневого распределения.

Первый способ используется чаще из-за своей легкости. Рассчитывается попроцессно, попередельно или позаказно в зависимости от технологии производства продукта. Но всегда используется одинаковая формула:

Полная себестоимость = Производственная стоимость продукта + Затраты на реализацию

Чтобы было проще подсчитать, можно использовать развернутую схему:

Полная себестоимость = ПФ + МО + МВ + Т + Э + РС + А + ЗО + НР + ОСС + ЦР

Аббревиатуры означают следующее:

ПФ – приобретение полуфабрикатов;

МО – основные материалы;

МВ – дополнительные, сопутствующие материалы;

ТР – расходы на перевозку;

Э – затраты электроэнергии;

РС – сбыт готовой продукции и все затраты на это;

А – амортизация оборудования;

ЗО – зарплата работникам;

НР – непроизводственные расходы;

ЗД – надбавки работникам;

ЗР – заводские расходы;

ОСС – страховые отчисления;

ЦР – цеховые расходы.

Вот как расчеты выглядят на практике.

Прежде чем начинать суммировать расходы, компания делает следующее:

- подсчитывает издержки на покупку материалов;

- рассчитывает, сколько всего денег было потрачено на электроэнергию;

- складывает расходы на выплаты работникам, включая дополнительные траты в виде социальных отчислений и медицинских страховок;

- считает амортизацию вместе с издержками на оборудование;

- подсчитывает, сколько денег ушло на сбыт;

- считает оставшиеся траты, которые не перечислены выше.

С помощью подсчетов сначала нужно получить сумму всех издержек:

100 + 50 + 15 + 5 + 5 = 175 тысяч рублей.

Затем полученную сумму необходимо разделить на количество произведенных товаров: 175 тысяч / 25 = 7 тысяч рублей.

Таким образом, 7 тысяч – это себестоимость одной сумки. Именно от этой цифры придется отталкиваться при формировании прайс-листа.

Альтернативные методы расчета

Чтобы вычислить себестоимость, не обязательно использовать калькулятор. Достаточно иметь на рабочем компьютере программу Excel и уметь пользоваться таблицами. Когда компания не может сделать точный расчет, достаточно вычислить приблизительную себестоимость. Все затраты и планируемое количество товаров вносят в таблицу и выбирают функцию «Разделить». В результате получается сумма затрат на одну единицу. Например:

| Общая сумма расходов | Объем продаж | Затраты на одну единицу |

| 175 тысяч рублей | 25 | 7000 рублей |

Чуть более сложный способ расчет в Excel включает два вида издержек – переменные и постоянные. Постоянные затраты всегда одинаковы, а переменные зависят от количества выпускаемой продукции. Например, компания по производству сумок тратит на рекламу 5 тысяч рублей вне зависимости от количества продукции. А затраты на покупку сырья прямо пропорциональны количеству изделий.

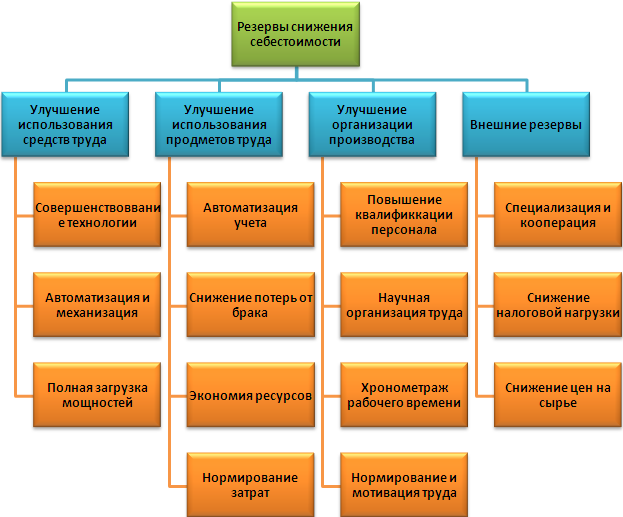

Меры уменьшения внеплановых издержек

С целью снижения расходов организации проводят ряд мероприятий:

- Модернизацию морально устаревшего оборудования.

- Замену полную или частичную линий производственного аппарата.

- Повышение квалификации сотрудников за счет предприятия.

- Разработку системы мотивации труда рабочих.

- Поиски новых поставщиков.

- Приобретение сырья высокого качества, при работе с которым отходов значительно меньше.

На практике основным путем снижения себестоимости является замена сырья. К сожалению, часто организации приобретают более дешевые материалы. В результате страдает качество продукции.

Политикой компании обозначается курс деятельности и дальнейшего развития. Руководство принимает для себя решение об улучшении качественного или увеличении количественного показателей. Ориентация предприятия на экспорт или импорт и спрос на продукцию играют важную роль в направлении деятельности компании.

Негативные ситуации стимулируют предприятие к принятию серьезных мер по дальнейшему развитию. Быстрое ориентирование на рынке помогает предприятию вовремя стабилизировать свою деятельность и улучшить показатели рентабельности.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.