Факторинг: что это такое простыми словами + виды и условия договора для компаний

Содержание:

Виды факторинга

Факторинг существует нескольких видов и разделяется на основании определенных принципов:

| Принципы разделения | Виды |

| Временной | · Реальный – наличие денежного требования на момент подписания договора

· Консенсуальный – возникновение требования в будущем |

| Количественный | · Прямой – в сделке участвует один фактор

· Взаимный – принимает участие в сделке нескольких факторов |

| Объемные риски | · Регрессивный факторинг – при отсутствии оплаты долга покупателем доступно получение средств с поставщика, этот вариант достаточно распространенный, так как покупатель зачастую оказывается неплатежеспособным

· Частично регрессивный – когда поставщик и фактор договорились заранее о случаях, при которых произойдет процесс требований средств с поставщика вместо покупателя · Без регресса – такой вариант является дорогим для факторинговой компании, так как все убытки при неоплаченных счетах она несет в полной мере самостоятельно |

| Территориальный | · Внутренний – нахождение сторон сделки в пределах одной страны

· Международный – нахождение участников в различных странах |

| По осведомленности | · Открытый – когда покупатель извещен об участии в сделке фактора и совершает все операции согласно договору

· Закрытый – когда покупателя не ставят в известность относительно наличия договора факторинга и он совершает платы в пользу поставщика, который в свою очередь направляет платежи в пользу фактора |

| По объекту | · Классический – кредитование поставщика

· Реверсивный – обеспечение средствами происходит покупателя, при этом он является расчетным лицом по услугам фактора |

| По документообороту | · Электронный – когда общение происходит на основании электронных документов в удаленном/автоматическом режиме |

Варианты выбора компании

Чтобы факторинговая компания показала отличные результаты в процессе сотрудничества и была надежной, нужно при ее выборе учесть несколько факторов, которым она должна соответствовать:

- положительная репутация компании на рынке;

- положительные отзывы клиентов и упоминание в прессе;

- стаж и опыт работы фирмы на рынке;

- наличие рейтинга;

- объем портфеля факторинговых сделок;

- сроки реагирования на заявку;

- предоставление полного спектра услуг;

- качество программного обеспечения и работы интернет-ресурса.

Схема факторинга.

Схема факторинга.

ТОП-10 банков

Факторинг предлагает множество финансовых учреждений, среди которых выделяется 10-ка выгодных предложений от ведущих банков РФ:

| Банки | Условия |

| Сбербанк | · Финансирование до 95% от первоначальной суммы

· Начальный лимит от 5 млн. рублей · Период отсрочки до 180 дней · Используется факторинг без регрессии · Экспресс-анализ, электронный документооборот, период рассмотрения заявки 3 дня |

| Альфа-банк | · Для представителей среднего и купного бизнеса

· Электронный формат общения посредством крупнейших торговых сетей · Финансирование до 100% первичной суммы · Перечисление средств в течение 15 минут |

| ВТБ24 | · Погашение 90% первичной стоимости

· Взаимодействие покупателя с банком · Заявка онлайн |

| Газпромбанк | · Индивидуальный подход к каждому клиенту

· Валюта кредитования национальные рубли · Выплата 90% от первичной суммы · Финансирование до срока оплаты · Отсрочка платежа до 90 дней |

| Кредит Европа банк | · Факторинг с регрессом

· Принятие решения в течение 2 дней с момент предоставления всего 2-х документов · Электронный документооборот |

| МСП Банк | · Кредитование до 150 млн. рублей

· Период отсрочки до 180 дней · Ставка мне выше 2-го процента по кредиту · Кредитование без залога и поручительства под уступку прав на дебиторскую задолженность |

| Банк НФК | · Работа со всеми предприятиями без исключения

· Работа без уведомления покупателя, отсутствие штрафов за просрочку, возможность в процессе сотрудничества улучшить условия договора · Электронный документооборот · Период ожидания решения от 1 часа |

| Возрождение | · До 95% от первичной суммы

· Перечисление средств на счет поставщика в течение 24 часов · Период отсрочки до 180 дней · Онлайн-заявка · Электронный документооборот · Без залога с возможным увеличением лимита в будущем |

| Промсвязьбанк | · Полный спектр услуг

· Оплата до 95% от первоначальной стоимости · Отсутствие предела по срокам · Финансирование беззалоговое |

| ОТП банк | · Отсрочка до 180 дней

· Оплата первоначальной суммы до 90% · Работа без ограничений срока и предварительной истории обслуживания |

Специализированный факторинг

С развитием технологий некоторые поставщики факторинговых услуг адаптировались к конкретным отраслям. Это часто влияет на дополнительные услуги, предлагаемые фактором, чтобы наилучшим образом адаптировать факторинговую услугу к потребностям бизнеса. Примером этого является фактор найма специалиста, предлагающий расчет заработной платы и поддержку вспомогательного офиса с факторинговым механизмом; предприятие оптовой торговли или / или дистрибьютора может не предлагать эту дополнительную услугу. Эти различия могут повлиять на стоимость объекта, подход, который использует фактор при получении кредита, административные услуги, включенные в объект, и максимальный размер счетов, которые могут быть учтены.

Недвижимость

После рецессии 2007 года в Соединенных Штатах одним из наиболее быстрорастущих секторов факторинговых услуг является получение комиссионных за недвижимость. Комиссионные авансы работают так же, как факторинг, но делаются с лицензированными агентами по недвижимости в отношении их ожидающих и будущих комиссионных. Комиссионные авансы были впервые введены в Канаде, но быстро распространились на Соединенные Штаты. Обычно процесс состоит из онлайн-заявки от агента по недвижимости, который подписывает договор о продаже будущих комиссионных со скидкой; затем факторинговая компания переводит средства на банковский счет агента.

Медицинский факторинг

Отрасль здравоохранения представляет собой особый случай, когда факторинг очень необходим из-за длительных платежных циклов со стороны государства, частных страховых компаний и других сторонних плательщиков, но труден из-за требований HIPAA . По этой причине факторинговые компании по медицинской дебиторской задолженности были разработаны специально для этой ниши.

Строительство

Факторинг — обычное дело в строительной отрасли из-за длительных платежных циклов, которые могут достигать 120 дней и более. Однако строительная отрасль имеет черты, рискованные для факторинговых компаний. Из-за рисков и подверженности залоговым средствам механиков , опасности условий «оплачивается по факту», наличия прогрессивного выставления счетов, использования удержания и подверженности экономическим циклам большинство «универсальных» факторинговых компаний полностью избегают строительной дебиторской задолженности. Это создало еще одну нишу факторинговых компаний, специализирующихся на дебиторской задолженности по строительству.

Транспортировка

Факторинг часто используется транспортными компаниями для покрытия авансовых расходов, таких как топливо. Факторинговые компании, которые обслуживают эту нишу, предлагают услуги по размещению водителей в дороге, включая возможность проверки счетов и внесения средств на копиях, отправленных через сканирование, факс или электронную почту, а также возможность размещения средств непосредственно на топливной карте, которая работает. как дебетовая карта. Факторы транспортировки также предлагают программы авансовых выплат за топливо, которые обеспечивают перевозчикам денежный аванс после подтвержденного получения груза.

Пример работы факторинга

Выше мы разобрали, как работает факторинг на примере схемы. Также мы знаем, как посчитать комиссию фактора и задолженность на конец периода или на день закрытия сделки. Теперь разберем пример, включающий в себя все операции по факторингу. Условия оформим в таблице.

| Наименование параметра | Значение |

|---|---|

| Продавец | ООО «Юнитрейд» |

| Покупатель | ООО «Буревестник» |

| Фактор | КБ «Первый Кредитный» |

| Сумма поставки | 15000$ |

| Отсрочка | 60 календарных дней |

| Объем финансирования | 80% |

| Ставка по факторингу | 7% |

| Количество дней в году | 366 |

- 1 июля ООО «Юнитрейд» заключает с ООО «Буревестник» договор поставки и одновременно отгружает товар на сумму 1 125 000 руб. (15 000 $ или 435 000 грн.). Согласно условиям договора, срок оплаты за товар наступает 29 августа;

- 15 июля заключается факторинговый договор между Продавцом и КБ «Первый Кредитный», по которому ООО «Юнитрейд» передает банку право требования к ООО «Буревестник»;

- 17 июля банк переводит на расчетный счет ООО «Юнитрейд» сумму в размере 80% от стоимости поставки – 900 000 руб. (12 000 $ или 348 000 грн.);

- 29 августа ООО «Буревестник» перечисляет фактору сумму задолженности в размере 1 125 000 руб. (15 000 $ или 435 000 грн.);

- банк рассчитывает комиссию исходя из количества дней пользования денежными средствами: 12000*7%*44/366= 7 575 руб. (101 $ или 2 929 грн.);

- 30 августа КБ «Первый Кредитный» перечисляет ООО «Юнитрейд» остаток в размере 217 425 руб. (2 899 $ или 84 071 грн.) (15000-12000-101).

Когда нужен факторинг

Итак, для чего нужен факторинг? Иногда предприятие испытывает дефицит оборотного капитала. Кассовые разрывы возникают по причине того, что многие крупные покупатели работают только с отсрочкой платежа. Почему так происходит?

Многие магазины в целях повышения объемов продаж используют различные скидки и акции, тем самым уменьшая торговую наценку. Таким образом, рассчитаться за товар становится возможным, когда он уже реализован. Кроме того, предоставление отсрочки сделает вашу компанию более привлекательной по сравнению с конкурентами.

Итак, резюмируем простыми словами: факторинг нужен в тех случаях, когда компании временно не хватает средств на текущие расходы, такие как:

- покупка товаров (сырья, материалов);

- арендные платежи;

- выплата заработной платы;

- налоги и др.

При этом нехватка средств обусловлена не финансовым состоянием предприятия, а условиями договоров с контрагентами, касающимися сроков расчетов.

Факторинг: что это такое

Самое надежное при поставке товаров или услуг – работать по предоплате. Но так получается далеко не всегда, особенно если фирма оперирует на «рынке покупателя» – в сфере, где покупатель диктует условия поставки. Учитывая высокую плотность корпоративного и государственного секторов в экономике, с подобной схемой приходится сталкиваться почти всем субъектам малого или среднего бизнеса, которые хотят получать серьезные доходы. Корпорации тоже чаще всего взаимодействуют между собой на условиях отсрочки платежа.

Факторинг (от англ. factor — посредник, торговый агент) – это способ восстановить оборотный капитал поставщика за счет привлечения сторонних средств. Деньги поставщику дают банки, взамен получая право требования задолженности с покупателя плюс определенное вознаграждение за оказание услуги факторинга. По сути, это разновидность торгового кредитования со своими особенностями, о которых речь пойдет ниже. Максимальный период отсрочки платежа в большинстве случаев составляет 180 дней.

Видео: Что такое факторинг

История появления факторинга восходит к античности, а в современном виде она была реализована в XVII-XVIII веках с развитием мировой торговли, когда возникла необходимость во временном промежутке между отгрузкой товара и оплатой.

В постсоветской России факторинг получил развитие в начале 2000-х, когда восстанавливавшимся после кризиса компаниям требовалась подстраховка в виде сторонних средств, привлекаемых в качестве оборотных при крупных сделках. Однако до сих пор лишь менее 1% сделок в коммерческом секторе (не считая банковский) совершается с использованием факторинга. На Западе эта цифра в некоторых сегментах достигает 15%

Причина такой разницы в высокой волатильности российского рынка в большинстве товарных сегментов, а также в осторожной политике банков, которым проще дать кредит под залог, нежели проверять платежеспособность покупателя того или иного товара

В законодательстве сделка факторинга называется «Финансирование под уступку денежного требования» и регулируется статьей 824 Гражданского кодекса РФ.

Бухгалтерский и налоговый учет факторинга

Отражение в бухгалтерском учете факторинговых операций производится записями в балансе.

Проводки у поставщика:

| Корреспонденция | Описание операции | |

| Дт | Кт | |

| 62 | 90-1 | Отражение выручки от реализации (полная сумма) |

| 90-3 | 68 | Выделение НДС от выручки |

| 76-5 | 91-1 | Доход на сумму уступленных прав в пользу фактора («прочие доходы») |

| 91-2 | 62 | Выбытие денежного требования фактору |

| 51 | 76-5 | Фактическое поступление денежных средств от фактора |

| 91-2 | 76-5 | Учет вознаграждения, причитающегося фактору |

| 19 | 76-5 | Учет НДС на вознаграждение фактору |

| 68 | 19 | Принятие НДС на вознаграждение фактору к вычету |

| 51 | 76-5 | Получение на счет остатка задолженности за минусом вознаграждения фактора |

Проводки у фактора:

| Корреспонденция | Описание операции | |

| Дт | Кт | |

| 58 | 76-5 | Финансовое вложение принято к учету на сумму договора факторинга за вычетом вознаграждения |

| 76-5 | 51 | Погашение задолженности перед кредитором |

| 51 | 76-7 | Получение средств от дебитора на полную сумму товара |

| 76-7 | 91-1 | Учет дохода от выбытия вложения |

| 91-2 | 58 | Списание стоимости вложения |

| 91-2 | 68-4 | Начисление НДС на разницу сумм поступления от дебитора и начальной задолженности |

Налоговый учет факторинговых операций имеет ряд особенностей. Как и в других подобных ситуациях, направлений два – прибыль и НДС. Базой налогообложения у фактора является сумма вознаграждения (разница между дебиторской задолженностью и денежным требованием). Формула расчета налога на прибыль соответствует общим требованиям главы 25 НК РФ и зависит от региона (для облегчения вычислений можно использовать налоговый онлайн-калькулятор).

Разночтения иногда возникают при определении базы обложения НДС. Они обусловлены тем, что операторами услуги факторинга ранее выступали в большей степени банки, а их финансовые результаты не облагались налогом на добавленную стоимость.

Тем не менее факторинг не входит в число операций, освобождаемых от уплаты НДС и перечисленных в письме №03-2-06/1/1371/22 от 15 июня 2004 года. Таким образом, фактор обязан перечислять этот налог в бюджет на общих основаниях.

Проблема возникает также при подсчете финансового результата продавца, уступающего фактору право требования. Так как чаще всего разница между суммой полученного от фактора финансирования и начальной ценой товара (услуги) имеет отрицательное значение, то факторинг в отчете о движении денежных средств демонстрирует формальный убыток.

Статья 269 НК РФ устанавливает предельную величину процентов издержек, признаваемых допустимыми расходами по долговым обязательствам: она равна полуторной ставке рефинансирования Центробанка РФ. Пример расчета базы налогообложения типичной операции факторинга со скидкой на сумму денежного требования:

Предприятие А переуступило задолженность фирмы Б с отсрочкой 5 суток факторинговой компании С в сумме 4,5 млн руб. с дисконтом 8%. Это означает несение предприятием А убытка на сумму скидки:

Признается обоснованным расход на обеспечение исполнения долгового обязательства в сумме:

(13 – процентная ставка ЦБ)

Возникающая разница между налоговым и бухгалтерским учетом в сумме 360 000 – 96 164, 38 = 263 835, 62 руб. списывается на убытки кредитора проводкой Дт99 – Кт68.

Разновидности факторинга

Существует несколько видов систематизации. Первый из них (по порядку взаимодействия сторон) включает две разновидности факторинговых услуг:

- Открытый. Наиболее распространённый вариант, подразумевающий заключение договора между коммерческими структурами: и продавец, и покупатель, и финансовый агент — индивидуальные предприниматели или юридические лица, отвечающие за неисполнение обязанностей в рамках контракта и российского законодательства. Схема сотрудничества полностью соответствует приведённой выше: стороны заключают трёхсторонний договор, продавец поставляет товар или оказывает услугу, получая часть денег от покупателя и основную — от фактора, после чего потребитель в установленные сроки погашает задолженность перед финансовым агентом.

- Закрытый. В этом случае продавец привлекает деньги «посредника» без ведома покупателя. Последний, не участвуя в подписании договора оказания факторинговых услуг, по факту получает небольшую отсрочку оплаты, а по её окончании возвращает средства в полном объёме кредитору, не взаимодействуя с агентом.

Второй вид (по распределению коммерческих и страховых рисков) также подразумевает два варианта:

- Без регресса. Финансовый агент принимает на себя все риски и издержки, в том числе связанные с досудебным урегулированием споров с покупателем, подачей искового заявления в суд и дальнейшими разбирательствами.

- С регрессом. Более выгоден для «посредника», поскольку, в соответствии с условиями договора, он получает право требовать погашения задолженности от продавца, если покупатель пренебрегает своими обязанностями или не может их исполнить по объективным причинам.

Третий вид — по времени начала действия договора факторинга:

- Предварительный (консенсуальный). Покупатель принимает на себя долговые обязательства, а продавец уступает фактору право истребования задолженности ещё до того, как основной контракт (купли-продажи, оказания услуг и так далее) вступит в силу. Часто практикуется, однако связан с повышенными рисками для потребителя и, следовательно, «посредника»: первому в случае недобросовестности поставщика придётся доказывать свою правоту и выдвигать новые требования, а финансовому агенту — всё это время ждать погашения задолженности.

- По факту. Договор оказания факторинговых услуг, в какой бы момент времени он ни был составлен, вступает в силу уже после исполнения продавцом обязательств в отношении покупателя, а иногда — и после внесения последним своей доли оплаты. Более безопасный для финансового агента вариант, поскольку на момент возникновения задолженности перед ним потребитель уже имеет возможность удостовериться в качестве товаров или услуг.

Четвёртый вид — по странам присутствия:

Внутренний. Все участники сделки — резиденты одной страны; соответственно, договорные отношения между сторонами развиваются в едином правовом поле (и необходимость корреляции отсутствует).

Внешний. Оказание факторинговых услуг производится на международном уровне

При этом неважно, находятся ли все участники договорных отношений или только один из них в разных юрисдикциях; имеет значение лишь соответствие условий сделки нормам международного и местного законодательства.

Пятый вид — по числу финансовых агентов:

- Один фактор. Самый привычный вариант: и продавец, и покупатель заключают договор с одним и тем же «посредником» и исполняют перед ним обязательства в обмен на кратковременное предоставление заёмных средств.

- Два фактора или больше. Сложная схема, в которой поставщик привлекает одного агента (или нескольких), а потребитель — другого. Чем больше сторон сделки, тем сложнее процедура составления договора оказания факторинговых услуг, поэтому прибегать к этому варианту имеет смысл, если один «посредник» не может предоставить нужную сумму или продавец и покупатель сильно не доверяют друг другу.

Существуют и другие способы классификации факторинга — например, по использованию электронных или бумажных документов или по специализации фирмы-посредника. Однако эти критерии — лишь частности, не влияющие на схему предоставления денежных средств под заключение сделки, а потому заниматься дальнейшими перечислениями не имеет смысла.

Суть и цели факторинга

Факторинг – эффективный инструмент оптимизации дебиторской задолженности. Если передать смысл этого утверждения простыми словами, то такая сделка выгодна всем участвующим в ней сторонам:

- для покупателя доступно получение товара с отсрочкой платежа;

- продавец получает мгновенную оплату поставок;

- вознаграждение фактора стимулирует его участие как третьей стороны.

Как работает факторинг

Сущность факторинга кратко описывается следующей схемой:

- Фактор осуществляет финансирование под уступку денежного требования сделки купли-продажи.

- Покупатель получает товар от продавца. С этого момента он должен лицу, оплатившему поставку.

Итак, факторинг как способ финансирования деятельности организаций основан на переуступке права требования задолженности покупателя перед поставщиком в пользу фактора. В связи с этим, справедливым представляется следующее определение: факторинг – это финансовая услуга, с помощью которой поставщик может получить мгновенную оплату за товар, реализованный с отсрочкой платежа. Способствует этому третья сторона – фактор (банк или финансовая компания).

Услуга платная, так как форма финансирования предусматривает использование заемных денег. При этом условия, на которых предоставляется факторинг, характеризуются большей доступностью по сравнению с кредитом, а документальное оформление упрощено.

Участники договора факторинга

В процессе факторинга задействованы следующие субъекты:

- продавец, заинтересованный в скорейшем получении выручки за реализованный товар или оказанную услугу (кредитор);

- покупатель, которому факторинг позволяет увеличить оборачиваемость средств с минимальными издержками за счет предоставления отсрочки (дебитор);

- фактор, предоставляющий факторинговое финансирование на платной основе.

Чаще всего дебитор ставится в известность о том, что право требования переведено кредитором. Иными словами, он знает, что нужно платить третьему лицу (фактору).

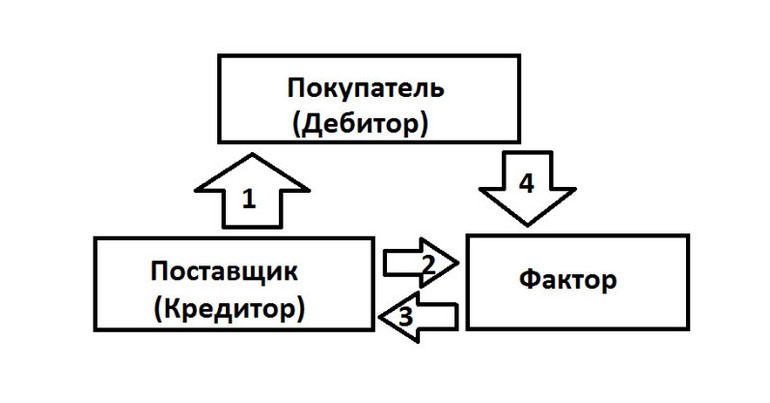

Схема факторинга

Для простоты понимания того, как работает факторинг, приведен простой рисунок, иллюстрирующий процессы и их последовательность:

Факторинговая схема с объяснением действий:

- Кредитор отгружает товар.

- Кредитор предоставляет фактору документы, подтверждающие отгрузку.

- Фактор оплачивает часть (до 90%) стоимости отгруженного товара.

- Покупатель производит расчет с фактором.

Юридическое обоснование факторинговой деятельности

Понятие и сущность факторинга в российском правовом поле раскрываются в следующих законодательных актах:

- Гражданское право (ГК РФ) – документ, определяющий официальный термин «факторинг». Формулировка описывает передачу денежных средств за предоставленный товар (услугу) в обмен на денежное требование кредитора (глава 43 ГК РФ).

- Международная конвенция УНИДРУА. Практически в любой стране типовой закон о факторинге основан на общепринятом документе Convention on International Factoring (сокращенно – UNIDROIT), в котором в наибольшей степени учтены его возможные особенности. В частности, установлено ограничение для физических лиц, так как к потребительским товарам этот финансовый инструмент не должен применяться.

- Налоговое законодательство (статьи 265, 269 и 271 НК РФ).

- Федеральное законодательство (395-1-ФЗ «О банках и банковской деятельности» от 04.12.1990).

Использование факторинга при государственных закупках

Широкое внедрение факторинга в российской экономике касается и сферы госзакупок, практически всегда предполагающих длительные отсрочки платежей. Предприятия, одержавшие победу в тендерных конкурсах и получившие выгодные заказы и подряды, сталкиваются с проблемой недостатка оборотных средств. Их дефицит можно восполнить за счет кредитования, однако этот способ дорог и трудноосуществим в силу сложности документального оформления.

Правовое регулирование переуступки требования в данном случае действительно признается многими экспертами несовершенным. Реальная судебная практика, тем не менее, говорит о том, что при отсутствии прямого описания механизма, факторинг госзакупок сам по себе не запрещен. Контракт остается в силе, его стороны (в частности, исполнитель или подрядчик) не меняются. Переуступка денежного требования признана законной.

Преодолеть возможные трудности использования факторинга при оплате тендерных заказов по 44-ФЗ будет легче, если заранее получено официальное разрешение Минфина РФ на переуступку долга по конкретному договору.

Каким бывает факторинг?

Факторинг делится на следующие виды:

С регрессом. Такой вид получить проще всего, и обходится он гораздо дешевле. Факторинг с регрессом сохраняет дебиторскую задолженность на счете у поставщика. А платеж фактором осуществляется в два приема. Первый — после отгрузки товара, второй — после того, как покупатель перечислит все средства на счет фактору.

В тех случаях, когда покупатель вовремя не погашает свой долг, факторинговой компании придется вернуть первый платеж и заплатить комиссию за пользование ее средствами и работу с документами.

- Без регресса. В данном случае агент выкупает дебиторскую задолженность у поставщика и первым же платежом может перечислить сразу всю сумму за поставленный товар или оказанную услугу. В случае если покупатель в указанный срок не оплачивает выставленный счет, фактор разбирается с ним лично и поставщику не требуется возвращать никакие деньги. Такой факторинг избавляет продавца от всех рисков, но и стоит он намного дороже.

- Реверсивный. В данном случае заключается трехсторонний договор между фактором, продавцом и покупателем. После поставки товара продавец получает от фактора полную стоимость товара и дебиторская задолженность переходит на его счет. Но суть такого факторинга в том, что он может быть без регресса, и поставщику придется возвращать деньги, если покупатель не внес оплату в указанный срок. Также все понесенные затраты за использование факторинговых услуг могут делиться между поставщиком и покупателем, но это обязательно должно быть прописано в договоре.

Плюсы и минусы факторинга

Мы разобрали достаточно подробно понятие факторинга, теперь поговорим о плюсах и минусах факторинга для всех участников сделки.

Для поставщика

Особенности факторинга и его преимущества по сравнению с банковским кредитом следующие:

- не требует обеспечения;

- нет лимита на финансирование;

- сумма финансирования может варьироваться в зависимости от объема продаж;

- пакет документов меньше по сравнению с услугой кредитования;

- комиссия рассчитывается за количество дней фактического использования денежных средств.

Недостатки:

- общая стоимость факторинга, как правило, дороже ставки по кредиту;

- фактор может не одобрить финансирование сделок с конкретным покупателем;

- бухгалтерский учет факторинга немного сложнее в сравнении с прямыми поставками.

Для покупателя

Преимущества факторинга для компании-покупателя:

- более выгодные условия расчетов;

- повышение покупательной способности (как было упомянуто выше, отсрочка оплаты позволяет продавать товар со скидками, увеличивая количество покупателей).

Для фактора

Основным плюсом является более высокий доход от факторинговых операций по сравнению с другими видами займов. Из недостатков можно отметить только риски, которые, впрочем, возникают при любых видах кредитования и обычно закладываются в размер комиссионного вознаграждения. В частности, это могут быть риски банкротства одной из сторон сделки.