Значение и роль бухгалтерского учета в процессе управления предприятием

Содержание:

Большая Энциклопедия Нефти и Газа

Для дальнейшего обеспечения контрольной функции бухгалтерского учета нами составлена автоматизированная бухгалтерская информационная поисковая система Проводка ( см. 4. 4), которая может быть принята за основу при создании унифицированного классификатора хозяйственных операций

Большая трудоемкость работ на стадии документирования, а также та роль, которая отводится первичному документу в осуществлении информационных и особенно контрольных функций бухгалтерского учета, постоянно заставляли методологов бухгалтерского учета уделять особое внимание рационализации этих работ. О необходимости упорядочения документирования и рационализации первичных документов неоднократно упоминается в постановлениях партии и правительства по совершенствованию и упрощению учета

Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета.

Появляется возможность проведения анализа и оценки состояния системы управления эффективностью производства, полученного маржинального дохода и прибыли в каждом подразделении организации. Работа промышленных предприятий в условиях полного хозяйственного расчета и самофинансирования требует существенно усилить информационные и контрольные функции бухгалтерского учета за рациональным использованием всех видов ресурсов. Решение этих задач невозможно без широкого применения современной вычислительной техники, в том числе и на стадии первичного учета, когда происходят сбор и регистрация данных о производственно-хозяйственной деятельности предприятия или его структурного подразделения. Реализации задач по усилению контрольной функции бухгалтерского учета в управлении способствует широкое применение ЭВМ и других средств вычислительной техники на всех стадиях учетного процесса, начиная со сбора, измерения, регистрации информации и кончая получением необходимых промежуточных, результативных и отчетных показателей. Контрольная функция бухгалтерского учета предусматривает оценку степени достижения предприятием своих целей, уточнение этих целей, выявление отклонений, причин, вызывающих отклонения, разработку и реализацию мероприятий по их устранению. По времени осуществления контроля его делят на предварительный ( до совершения), текущий ( во время осуществления) и последующий ( после совершения) хозяйственной операции. Все эти виды контроля направлены на предотвращение отрицательных результатов хозяйствования, соизмерение затрат и результатов, выявление внутрихозяйственных резервов, устранение и предупреждение недостач, потерь, хищений.

Положение о бухгалтерской службе

Одной из унифицированных форм организационно-распорядительной документации является «Положение о бухгалтерской службе». Данный документ определяет основные цели структурного подразделения, задачи, функции, порядок осуществления учетного процесса.

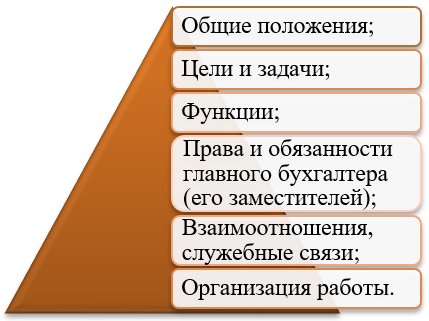

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Структура данного документа представлена на схеме. Каждый из разделов данного документа детально разрабатывается главным бухгалтером организации и утверждается приказом директора. Рассмотрим более подробно содержание каждого раздела.

Раздел «Общие положения» содержит в себе общие сведения о структурном подразделении, отражает выбранную форму ведения учета, нормативную документацию на которую опираются работники бухгалтерии при осуществлении учетной функции. В зависимости от размера организации и объема выполняемых работ определяется численный состав бухгалтерии.

Раздел «Цели и задачи» своим названием определяет содержание. Он подробно раскрывает основные цели структурного подразделения и перечисляет стоящие перед ним задачи.

Раздел «Функции» содержит в себе перечень возлагаемых на бухгалтерию функций, исходя из которых формируются должностные инструкции сотрудников бухгалтерии.

«Права и обязанности главного бухгалтера (его заместителей)» — раздел который содержит в себе должностные инструкции руководящего состава бухгалтерии, сформированных на основе норм Федерального закона о бухгалтерском учете.

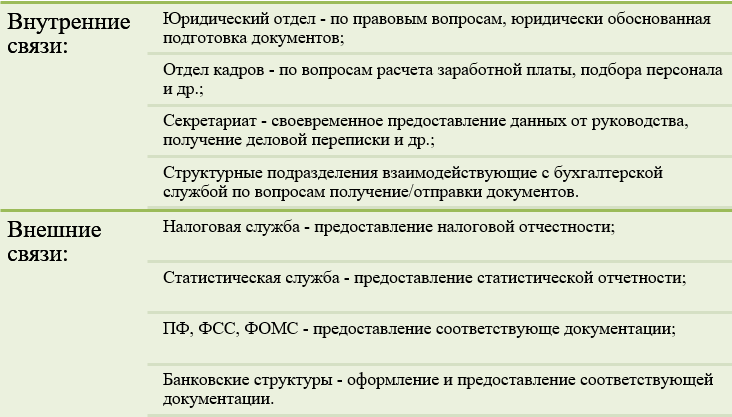

Раздел «Взаимоотношения, служебные связи» раскрывает внутренние и внешние связи аппарата бухгалтерии.

Раздел «Организация работы» раскрывает правила внутреннего трудового распорядка структурного подразделения. В случае если организация попадает под перечень хозяйствующих субъектов, которые подлежат обязательному аудиту, об этом также вносится соответствующая информация.

Соответственно можно говорить о том, что данный документ является многопрофильным и четко определяет построение бухгалтерского учета на предприятии.

Виды учета

Необходимость оперативного учета ощущается на этапе текущих контрольных мероприятий. Контроль проводится на отдельных участках, в подразделениях предприятия, а оперативный учет обеспечивает процесс информацией. Оперативный учет фиксирует хозяйственные явления количественно, используя соответствующие измерители: штуки, дни, тонны и подобные им. В ходе оперативного учета главная цель – получение достоверной, своевременной информации о происходящих на данный момент хозяйственных явлениях. На предприятии оперативный учет может быть поручен учетчикам, бригадирам, цеховым мастерам, начальникам отделов.

Оперативные учетные данные могут:

- фиксироваться в первичных документах;

- передаваться устно.

На заметку! Вместо термина «оперативный учет» может применяться выражение «оперативно-технический учет». Смысл этих терминов один и тот же.

Бухгалтерский учет — это сбор, регистрация и обобщение информации об имуществе и обязательствах предприятия, представляющие собой четкую учетную систему. Использует как основу денежный показатель, во взаимосвязи с другими видами показателей.

Отличительными чертами бухгалтерского учета являются:

- непрерывность;

- сплошной характер учетных процедур;

- строгое документирование операций.

Указанный вид учета отличается особыми приемами и способами обработки данных (например: счета, система двойной записи, баланс показателей).

В процессе бухгалтерского учета фиксируется вся финансовая, хозяйственная деятельность предприятия, имущество по видам запасов, фондов; источников формирования имущества как имеющихся на предприятии, так и заемных. Учитываются производственные и коммерческие затраты, расчеты с персоналом и контрагентами, деньги и т.д.

Бухгалтерский учет жестко регламентирован на федеральном, региональном уровнях, а также внутри самого предприятия локальными нормативными актами.

Статистический учет оперирует данными о массовых явлениях и фактах. Учетные процедуры соответствуют цели зафиксировать их, оценить тенденции экономического развития в масштабах региона, отрасли, страны. Хозяйственный учет включает в себя часть статистического учета, имеющую отношение к экономике, отдельным экономическим субъектам.

В сферу статистических исследований, например, включаются данные о рынке рабочей силы, заработной плате, материальных ценностях, принадлежащих предприятиям, финансовых ресурсах юрлиц. Статистический учет базируется на данных бухгалтерского и оперативного учета, собранных на предприятии. Применяются также специальные методы исследования экономических явлений сплошного и выборочного характера.

Все три вида хозяйственного учета связаны между собой. Оперативный учет является основой бухгалтерских данных. Большинство предприятий обязано сдавать регулярную статистическую отчетность. Алгоритм подготовки таких отчетов включает использование и бухгалтерских и оперативных данных.

Финансовый учет, как отдельное понятие, актуален для внешних пользователей и контрагентов предприятия. Он охватывает показатели финансового, имущественного состояния юрлица. Такой учет ведется в основном в интересах кредиторов, банков, имеющих доли в уставном капитале, акционеров. Управленческий учет объединяет в себе все виды информации, необходимой для принятия управленческих решений и контроля работы предприятия. С другой стороны, можно сказать, что данные оперативного, бухгалтерского учета служат управленческим целям внутри предприятия, а статистического учета – на уровне отраслей и регионов.

Тезисно

- Бухгалтерский, оперативный и статистический учет входят в единую систему хозяйственного учета работы предприятий, движения их активов и обязательств.

- В оперативном учете по подразделениям используются первичные документы, однако он может осуществляться и без документирования. Используются натуральные, трудовые измерители.

- Бухгалтерский учет строго документирован и регламентирован. Основной измеритель в нем – денежный, во взаимосвязи с натуральными и трудовыми.

Статистический учет входит в хозяйственный частично – по экономическим показателям, использует различные виды измерителей. Оперирует массовыми данными об экономических явлениях. - Оперативные данные являются основой для бухгалтерского учета предприятия. Оба они включаются в статистические алгоритмы учета при подготовке статистической отчетности на предприятиях, обеспечивая достоверность массовых данных.

Организационная структура бухгалтерии

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

-

расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

-

материальный, который ведет учет поступления и расходования материально-производственных запасов;

-

кассовый, который учитывает кассовые операции, операции по счетам в банках;

-

производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

-

учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации;

-

налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации;

-

общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях кроме перечисленных отделов могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ.

Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции.

Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Виды бухгалтерского учета

Рыночные условия предопределили необходимость экономических реформ в нашей стране, изменив систему управления предприятием и приводя к разделению управления его финансовой деятельностью, внутрихозяйственными процессами и налоговыми платежами и к разделению бухгалтерского учета на управленческий, финансовый и налоговый.

Бухгалтерский учет в системе управления и финансов представлен системой сбора и хранения экономических сведений и показателей, с помощью которых обеспечивается бухгалтерское оформление, регистрация и систематизация хозяйственных операций, формирование финансовой отчетности. Финансовым учетом охвачена как внутренняя деятельность предприятия, так и его отношения с внешними субъектами и государством, при этом полученная основе финансового учета отчетная информация используется как внутренними, так и внешними пользователями. Рассмотрим понятие «бухгалтерский управленческий учет».

Замечание 1

Посредством бухгалтерского управленческого учета формируется оперативная информация, вне зависимости от ее количественного измерения для того, чтобы обеспечивать управленческий персонал для принятия им оперативных, тактических и стратегических решений.

Система бухгалтерского учета в сфере управления использует такие же первичные бухгалтерские документы, при этом систематизацию, накопление и представление руководству управленческой информацией производят не регламентировано, а в соответствии с правилами и формами разрабатываемых пользователями, с правом изменять их в любое время. Основная цель управленческого учета представлена получением максимального эффекта от применения оперативной информации в области оценки настоящего и планирования будущего.

Бухгалтерским налоговым учетом используется экономическая информация, которая поступает из первичных бухгалтерских документов в соответствии с правилами, изложенным в налоговой политике государства. Методом специальной сортировки в зависимости от признака отношения к производству и реализации при учете фактора времени, а также признания доходов и расходов, система налогового учета может являться оперативной и точно исчислять налоговые базы в соответствии с каждым налогом, опираясь на сведения о доходах, расходах и собственности. Его основной целью считается получение оперативной информации в форме налоговых баз для точного исчисления и своевременного перечисления налоговых платежей в бюджет и отчислений во внебюджетные фонды.

Понятие баланса и его применение в бухгалтерском учете

По одной из версий термин «баланс» появился еще в 15 веке в отчете банка Медичи. Учредитель бухучета Лука Пачоли в своем труде «Трактат о расчётах и записях» балансом называл сложенный в ширину лист бумаги, где перечислялись слева все должники и средства, а справа — все те, кто давали в займы.

На сегодня понятие «баланса» в бухучете означает: 1) элемент способа учета в бухгалтерии; 2) вид (модель) ведомости о движении средств.

Цель баланса — предоставить обобщенный анализ движения средств в процессе хозяйствования, ресурсах их образования на заданный момент времени. Такие данные важны и используются в процессе управления предприятием.

Внизу таблицы есть графа «Общий итог баланса», который в бухгалтерии называют называется «валютой баланса». Разница в том, что актив баланса показывает хозяйственные средства (имущество) организации в виде четких элементов, участвующих в хозяйственном обороте, а пассив баланса отображает источники формирования хозяйственных средств. Он определяет, какие лица и в какой именно форме принимали участие в создании имущества на пути становления предприятия. Согласно основному правилу баланса, разделы в итоге равны между собой – часть таблицы с суммой средств активов обязательно равна количеству пассивов (сумме). Поэтому внизу таблицы число будет одно и одинаковое.

Формы

Таким образом, по форме балансы бывают:

- горизонтальные («Активы» размещают рядом с «Пассивами»);

- вертикальные (располагают сначала «Актив», ниже — «Пассив» как в США, Великобритании, но итоги и в этом случае всегда на уровне, и одна валюта баланса).

Также, по данным баланса можно рассчитать:

- количество денег, которые введены в оборот в бизнесе;

- какова ликвидность бизнеса (быстрота с которой запасы, основные материальные и нематериальные активы могут быть преобразованы в финансы);

- уровень платежеспособности бизнеса (высчитывается приблизительная возможность и условия, в которых повышается вероятность бизнеса обанкротиться);

- источники финансовых вложений в бизнес (каким образом приходят инвестиции, как регулярно, какие суммы, и какое количество из этих денег являются привлеченными средствами) и тому подобное.

Мы используем слово «баланс» в повседневной жизни, как правило, в значении равновесия чего-либо с чем-либо. Это и составляет важнейшее правило баланса, в том числе и бухгалтерского — равновесие (уравнение) левой и правой частей, которое должно сохраняться после любых изменений внутри баланса.

Задачи и основные функции бухгалтерской службы

Задачи, возложенные на бухгалтерскую службу, напрямую вытекают из задач бухгалтерского учета определенных Федеральным законом.

Задачи бухгалтерской службы:

- Формирование достоверной и полной информации о деятельности организации и протекающих хозяйственных процессах как для внутренних, так и для внешних пользователей, составление отчетности;

- Предотвращения отрицательных финансовых результатов деятельности организации;

- Своевременное осуществление платежей по обязательствам;

- Эффективное использование ресурсов предприятия для достижения тактических и стратегических целей;

- Организация внутренних связей бухгалтерской службы с другими структурными подразделениями;

- и другие.

Определенные формы решения задач, стоящих перед бухгалтерской службой раскрыты в учетной политике: финансовая политика, налоговая политика, график документооборота, способ начисления амортизации и иные аспекты.

Данные задачи определяют функции, возлагаемые на бухгалтерскую службу:

- Учетная функция. Непрерывное ведение бухгалтерского учета, фиксирование всех хозяйственных операций, происходящих на предприятии и хозяйственных процессов. Данная функция является основной и обеспечивает необходимой информацией внутренних и внешних пользователей.

- Контрольная функция. Осуществление контроля за сохранностью имущества предприятия, за своевременным проведением инвентаризации, за соблюдением сроков предоставления отчетности, за правильным ведением расчетов и т.д.

- Организационная функция. Организация документооборота и обмена учетной информацией между подразделениями организации.

- Аналитическая функция. Систематический анализ учетной информации для обеспечения финансовой устойчивости предприятия.

Задачи и функции бухгалтерского учета управления

Для целей контроля и анализа результатов хозяйственной деятельности внутренними органами формируются данные управленческого учета. В частности, пользователями отчетов могут быть учредители, акционеры, сотрудники, собственники имущества, руководители и прочие заинтересованные лица.

Показатели, сформированные для целей управления предприятием, незаменимый инструмент прогнозирования и составления плана экономического развития. В связи с тем, что данные предоставляются исключительно для внутреннего использования, установленного образца отчетность не имеет. Однако ее форму может регулировать учетная политика предприятия. Информация обычно находится в закрытом доступе и выражается не только в денежном, но и натуральном эквиваленте.

На основании данных бухучета ведется налоговый учет, который является обязательным для обобщения информации о своевременности и величине исполнения налоговых обязательств перед государством. Высокая востребованность бухгалтерских показателей обуславливает требования сбора и формирования достоверной и актуальной информации, систематизированной в необходимых разрезах.

Бухгалтерский учет

Глава 1. Основные понятия и роль бухгалтерского учета

Роль и задачи бухгалтерского учета

Бухгалтерскому учету

отводится основная роль в системе управления предприятием. Рыночные отношения

ставят предприятия перед необходимостью обоснования каждого своего шага.

Для этого руководство предприятия должно располагать объективной и полной

информацией о фактических затратах, себестоимости выпускаемой продукции,

полученной прибыли и других факторах, которые влияют на хозяйственные

процессы и результаты деятельности предприятия. Для сбора и обработки

такой информации на предприятии используют именно бухгалтерский учет.

В Федеральном законе

«О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы

основные задачи, которые стоят перед бухгалтерским учетом на современном

этапе развития экономических отношений.

К таким задачам относятся:

- формирование полной

и достоверной информации о деятельности организации и ее имущественном

положении, необходимой внутренним пользователям бухгалтерской отчетности

— руководителям, учредителям и собственникам имущества организации,

а также внешним — инвесторам, кредиторам и др.; - обеспечение информацией,

необходимой внутренним и внешним пользователям бухгалтерской отчетности

для контроля за соблюдением законодательства Российской Федерации при

осуществлении организацией хозяйственных операций и их целесообразностью,

наличием и движением имущества и обязательств, использованием материальных,

трудовых и финансовых ресурсов в соответствии с утвержденными нормами,

нормативами и сметами; - предотвращение

отрицательных результатов хозяйственной деятельности организации и выявление

внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Выделяют две основные

функции, которые выполняет бухгалтерский учет в системе управления предприятием:

- информационную;

- контрольную.

Информационная

функция является одной из основных функций учета. И это вполне объяснимо,

так как бухгалтерия представляет собой место пересечения информационных

потоков на предприятии. Именно здесь собираются все данные о хозяйственной

деятельности из разных подразделений и служб предприятия, складывается

общая картина состояния дел предприятия. От того, насколько оперативной,

полной и точной является информация о ресурсах, доходах, обязательствах,

прибыли зависит вся дальнейшая деятельность предприятия. Без такой информации

невозможно решать текущие проблемы и тем более строить планы на будущее.

Контрольная

функция является не менее важной в бухгалтерском учете. Так как в учете

осуществляется отражение всех без исключения хозяйственных операций в

единой денежной оценке, это позволяет учитывать и контролировать использование

хозяйственных средств предприятия и рационально управлять ими

Именно

эти свойства бухгалтерского учета позволяют отражать все изменения, как

положительные, так и негативные, происходящие в хозяйственной деятельности.

Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления,

соблюдать режимы экономии, рационально использовать материальные и трудовые

ресурсы, сохранять собственность. В связи с этим можно сказать, что контрольная

функция бухгалтерского учета способствует увеличению доходности предприятий.

Функции бухучета

Главные функции бухучета кратко сформулировать можно так:

- сбор информации;

- документирование;

- информирование заинтересованных лиц;

- контроль;

- анализ.

Все они тесно связаны и, по сути, вытекают одна из другой. Необходимо собирать все данные о деятельности компании, которые обязательно должны быть оформлены документами. Применение проводок и метода двойной записи сводит к минимуму возможные ошибки и позволяет добиться объемной информационной картины. В основе информирования владельцев компании (акционеров), инвесторов и контролирующих органов лежит ежедневная регистрация, систематизация и обобщение данных.

Ведение учета в соответствии с требованиями действующего законодательства обеспечивает контроль всех совершаемых операций. Ведь бухгалтер принимает только корректно оформленные документы, а также оценивает все операции по экономической целесообразности. Правильно поставленный в организации бухучет позволяет контролироваать ее деятельность в любой момент времени. Кроме того, на основании полученных данных можно проанализировать работу фирмы по всем направлениям:

- использование ресурсов;

- рентабельность работы;

- исполнение обязательств;

- использование дорогостоящих активов (оборудование, недвижимость);

- и т. д.

На основании учетных данных можно строить планы по развитию бизнеса, целесообразности привлечения инвесторов, внедрять бюджетирование и своевременно получать данные об отклонении от плановых показателей в ту или иную сторону. Такие мероприятия способствуют принятию взвешенных управленческих решений, тем самым повышая эффективность работы и перспективы развития компании.

Программы для ведения бухучета на компьютере

На сегодняшнем информационном этапе развития общества бухучет требует от специалистов умения работать с компьютерными программами, владения навыками работы с интернетом и электронной почтой для перенаправления отчетной информации руководству и контролирующим органам. Кроме того, работник бухгалтерии должен уметь грамотно выполнить для программиста постановку задачи с целью получения дополнительных данных и отчетов (не предусмотренных разработчиками типовой программы). Вышесказанное в очередной раз показывает, что для студентов любой экономической специальности необходимо знание бухгалтерского учета, умение составлять и «читать» финансовую отчетность предприятия, использовать компьютерные бухгалтерские программы для решения задач, специфичных для той или иной экономической области.

Структура и функции бухгалтерии

Структура аппарата бухгалтерии и объем его работ определяются индивидуально в зависимости от объемов работ конкретной организации, степени оперативной самостоятельности ее подразделений и уровня автоматизации учета. Согласно этим конкретным условиям организационной деятельности учет можно организовать по следующим формам:

- централизованная;

- децентрализованная;

- смешанная.

Определение 1

Централизованный учет предполагает оформление в подразделениях предприятия исключительно первичных документов с их последующей передачей в установленные сроки бухгалтерии. В ней уже производится синтетический и аналитический учет произведенных операций, подбивается отчетность, в том числе и бухгалтерский баланс сразу по всему предприятию.

Определение 2

Децентрализованный учет представляет собой полный цикл учета (начиная с оформления документации на хозяйственные операции по всем стадиям бухгалтерской обработки информации и заканчивая подготовкой отчетности подразделений), который проходит в структурных подразделениях предприятия.

Центральная бухгалтерия обеспечивает сводку отчетов, поступающих со всех подразделений , составляет сводные отчеты, включая баланс по всему предприятию и контролирует ведение учета в подразделениях. Благодаря децентрализации становится возможным приближение бухгалтерского аппарата к месту непосредственного проведения хозопераций, повышение его оперативности и аналитичности обработанных данных. В то же время такой тип учета усложняет разделение труда между работниками, занятыми в учете, и влечет за собой увеличение расходов на содержание бухгалтерского аппарата.

Определение 3

Смешанная форма организации учета представляет собой выполнение полного цикла учета и составление отдельного бухгалтерского баланса отдельными подразделениями (чаще всего это наиболее крупные локации). Также они занимаются частью учетных работ (например, обрабатывают первичные данные, ведут учет расчетов с работниками и тому подобное).

Состав и численность бухгалтерских подразделений зависит от масштаба хозяйственной деятельности предприятия, объема и сложности учета по ним, а также от квалификации персонала.

Для крупных организаций отделы могут формироваться по следующим признакам;

- предметный;

- линейный;

- функциональный.

По предметному признаку выделяют следующие типы учетных отделов (групп):

- основных средств и нематериальных активов;

- денежных средств;

- материалов;

- производства;

- расчетов с персоналом;

- готовой продукции;

- расчетных операций.

Если организация небольшая, функции ведения бухучета в ней обычно также распределяются по предметному признаку между соответствующими работниками — каждый исполнитель выполняет полный объем работ по своему расчетному участку.

Если бухгалтерские работы распределяются по функциональному признаку, то в таком случае каждый отдел или отдельный исполнитель выполняет конкретный комплекс операций, например, проверку документов или составление отчетности.

Линейный признак предусматривает распределение бухгалтерских работ по подразделениям где они выполняются одним исполнителем или группой.

Определение

Бухгалтерский учет – это система упорядоченных процессов по сбору, регистрированию и обобщению данных в денежном эквиваленте. Результат складывается благодаря одновременному охвату большого количества информации. На счетах учета отражаются суммы по всем средствам и обязательствам предприятия.

Благодаря разработанным регистрам и отчетным документам, ежемесячно все данные сводятся в одну базу. Качественный анализ показателей отчетного периода позволяет предприятию составить наиболее выгодный план развития. Экономическое процветание юридического лица на законных основаниях возглавляет задачи бухгалтерского учета и делает само его существование обязательным.

Другие ученые

Французский экономист Л. Сей (1887) выделил следующие стадии развития:

- мнемотехнический (подразделяется на устный (лицо, которое отвечало за подсчеты, должно было держать все в своей голове), и символический («бухгалтер» делал зарубки на палках или на веревке вязались узелки на память);

- унифицированный – элементарный (упрощеный) учет;

- диграфический – двойной учет;

- логисмографический – смысл которого заключался в последовательной персонализации счетов.

Сегодня бухгалтеры многих стран мира исследуют древние записи и книги, ведь только изучая историю науки можно понять и осознать те ошибки и недостатки, которые имели место в сфере организации и ведения учета в прошлом и существуют на современном этапе. Из исторических учетных документов, которые сохранились на сегодня, видно, каким уважением пользовались в древности бухгалтеры и ценилось их дело. Учет называли тайной богов, которая объяснялась лишь избранным. Совершенно очевидно и логично, что становлению и формированию учета содействовали прогресс, стабильность и более полное воплощение общественных потребностей.