Синтетические и аналитические счета бухгалтерского учета

Содержание:

Классификация

Бухгалтерские счета систематизируются по группам объектов: оборотные, внеоборотные активы, расчеты, затраты на производство, капитал, финансовый результат. Каждый из разделов содержит перечень регистров, которые классифицируются по различным признакам: по отношению к балансу, назначению, степени детализации, экономическому содержанию. Счета бывают инвентарные, калькуляционные, распределительные, забалансовые, фондовые, результативные и т. д

Важное значение для применения принципа двойной записи имеет разделение на активные (50, 10, 01, 20), активно-пассивные (60, 76, 62, 71) и пассивные (84, 96, 80, Принадлежность к группе определяет свойства регистра и порядок проведения операций по объекту средствами организации. По степени детализации информации принято следующее деление:

- Синтетические счета.

- Субсчета.

- Аналитические.

В плане счетов существует перечень рекомендованных субсчетов, которые открываются дополнительно при экономической необходимости. Регистры аналитического учета предприятие разрабатывает самостоятельно. Через внутренние документы формируется учетная политика в области детализации бухгалтерской информации. Счета синтетического и аналитического учета связаны между собой, к более крупному объекту создается расшифровка, данные которой соответствуют головному регистру. При этом необходимо соблюдать последовательность контроля объектов учета. Информация, проведенная по аналитическим счетам, переносится на субсчет, сумма показателей второй ступени является значением для записи в соответствующий по номеру и содержанию синтетический регистр.

Метод “от частного к общему” и наоборот

Для построения рабочей системы агрегирования величин “снизу вверх” необходимо сначала сформировать ее модель “сверху вниз”. Она будет представлена в форме многоуровневого справочника взаимосвязей статей обоих блоков системы. Показатели отражаются сначала конкретно, а потом обобщаются, и выполняется синтетический учет. Существует, между тем, и иной способ построения системы – “от общего к частному”. В этом случае сначала осуществляется синтетический учет – обобщение данных. А затем они детализируются по конкретным статьям. Теоретически оба данных метода могут использоваться. Однако учитывая структуру информационной базы бухучета, предпочтительнее второй вариант. Тем не менее, с использованием ЭВМ оба этих метода могут применяться параллельно и почти одновременно.

Субсчет

В зависимости от основного вида деятельности предприятие может использовать большой объем активов и привлекать для этого различные источники. Для их детального учета предусмотрены расшифровки к синтетическим счетам. Номера таких регистров соответствуют головному объекту, уровень детализации варьируется от числа субсчетов. Нормативные документы регулируют их количество и наименования, записи производятся в денежном выражении. Наибольшее число уточнений требуют счета, на которых отражаются активы (08, 10, 41, 55) и результативные показатели (91, 98, 90). Использовать данные регистры в полном объеме или частично, предприятие решает самостоятельно, в зависимости от экономической ситуации. При автоматизированном учете субсчета входят в стандартный план счетов, программа «1С Бухгалтерия» позволяет активировать необходимое количество используемых регистров через настройки.

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Определение 4

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Пример 3

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Определение 5

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Мы уже знаем, что счета бывают активные и пассивные. В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические. Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходит только в денежном измерении. Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

-

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

-

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

-

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Понятие счетов бухгалтерского учета

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

План счетов

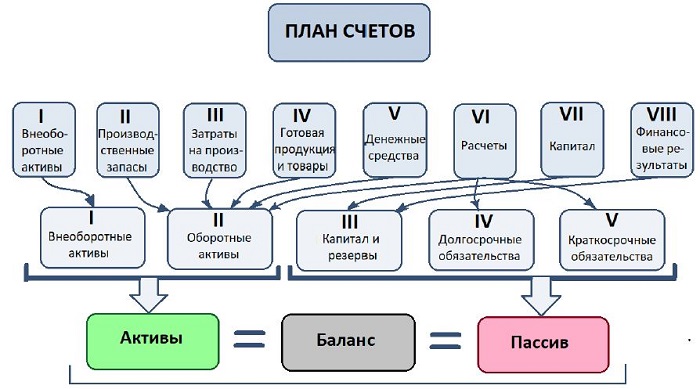

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам;

- список забалансовых счетов.

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

|

Формула для расчета конечного сальдо:

Ск. = (Сн.д + Од.) — (Ск.к + Ок.),

|

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

Назначение аналитических счетов

Аналитический счёт используется для подробной детализации хозяйственных средств и других активов, которые используются на предприятии. Аналитические счета открываются исключительно в качестве дополнения к синтетическим счетам. Современные бухгалтеры ведут аналитический учёт в разрезе регистров второго, третьего, четвёртого и пятого порядка.

Работа с аналитическими счетами обладает определёнными преимуществами:

- Значительно упрощает ведение бухгалтерских записей.

- Позволяет создать хорошо структурированную иерархию счетов в зависимости от их назначения и признаков.

- Позволяет построить эффективную модель бухгалтерского учёта.

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31.10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

|

Код |

Наименование |

|

01 |

Основные средства |

|

01-1 |

Основные средства в организации |

|

01-2 |

Выбытие основных средств |

|

02 |

Амортизация основных средств |

|

08 |

Вложения во внеоборотные активы |

|

08-4 |

Приобретение объектов основных средств |

|

10 |

Материалы |

|

10-3 |

Топливо |

|

10-5 |

Запасные части |

|

10-6 |

Прочие материалы |

|

10-9 |

Инвентарь и хозяйственные принадлежности |

|

10-10 |

Специальная оснастка и специальная одежда на складе |

|

41 |

Товары |

|

41-1 |

Товары на складах |

|

41-2 |

Товары в розничной торговле |

|

41-2-1 |

Товары, переданные в розничный магазин |

|

41-2-2 |

Товары, переданные для развозной торговли |

|

44 |

Расходы на продажу |

|

50 |

Касса |

|

50-1 |

Касса организации (в рублях) |

|

50-2 |

Операционная касса |

|

50-3 |

Денежные документы |

|

51 |

Расчетные счета |

|

57 |

Переводы в пути |

|

60 |

Расчеты с поставщиками и подрядчиками |

|

60-1-1 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

|

60-1-2 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. е.) |

|

60-2 |

Расчеты по авансам выданным |

|

62 |

Расчеты с покупателями и заказчиками |

|

63 |

Резервы по сомнительным долгам |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

66-1 |

Основная сумма долга по краткосрочным кредитам и займам |

|

66-2 |

Проценты по краткосрочным кредитам и займам |

|

67 |

Расчеты по долгосрочным кредитам и займам |

|

67-1 |

Основная сумма долга по долгосрочным кредитам и займам |

|

67-2 |

Проценты по долгосрочным кредитам и займам |

|

68 |

Расчеты по налогам и сборам |

|

68-1 |

Налог на доходы физических лиц |

|

68-2 |

Единый налог на вмененный доход |

|

68-3 |

Налог, уплачиваемый при применении УСН |

|

68-4 |

Транспортный налог |

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

69-1 |

Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

|

69-2 |

Расчеты по пенсионному обеспечению |

|

69-3 |

Расчеты по обязательному медицинскому страхованию |

|

69-4 |

Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|

70 |

Расчеты с персоналом по оплате труда |

|

71 |

Расчеты с подотчетными лицами |

|

73 |

Расчеты с персоналом по прочим операциям |

|

73-2 |

Расчеты по возмещению материального ущерба |

|

73-3 |

Расчеты по прочим операциям |

|

75 |

Расчеты с учредителями |

|

75-1 |

Расчеты по вкладам в уставный капитал |

|

75-2 |

Расчеты по выплате доходов |

|

76 |

Расчеты с разными дебиторами и кредиторами |

|

76-1 |

Расчеты по имущественному и личному страхованию |

|

76-2 |

Расчеты по претензиям |

|

76-4 |

Расчеты по депонированным суммам |

|

76-5 |

Прочие расчеты с разными дебиторами и кредиторами |

|

76-6 |

Расчеты с получателями средств по исполнительным документам работников |

|

80 |

Уставный капитал |

|

81 |

Собственные акции (доли) |

|

83 |

Добавочный капитал |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

90 |

Продажи |

|

90-1 |

Выручка |

|

90-2 |

Себестоимость продаж |

|

90-9 |

Прибыль/убыток от продаж |

|

91 |

Прочие доходы и расходы |

|

91-1 |

Прочие доходы |

|

91-1-1 |

Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-1-2 |

Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-2 |

Прочие расходы |

|

91-2-1 |

Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-2-2 |

Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-9 |

Сальдо прочих доходов и расходов |

|

94 |

Недостачи и потери от порчи ценностей |

|

98 |

Доходы будущих периодов |

|

99 |

Прибыли и убытки |

|

001 |

Арендованные основные средства |

|

002 |

Товарно-материальные ценности, принятые на ответственное хранение |

|

006 |

Бланки строгой отчетности |

|

007 |

Списанная в убыток задолженность неплатежеспособных дебиторов |

|

008 |

Обеспечения обязательств и платежей полученные |

|

009 |

Обеспечения обязательств и платежей выданные |

|

013 |

Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

Система аналитических счетов

Система ведения аналитического учёта предполагает более детализированное оприходование поступающих активов часто не только в денежном эквиваленте, но и в натуральном выражении. При этом часто преследуется цель занести в программу максимально возможный объем информации, чтобы углубить уровень анализа хозяйственной деятельности предприятия и ужесточение контроля над ней.

Аналитический счёт, несмотря на детализирующую функцию, способствует группировке и обобщению данных, которые объединяются синтетическими счетами. Открытие аналитического счёта возможно только к сложному счёту синтетического учёта.

Синтетический и аналитический счета

Синтетический счет содержит данные по общим группирующим признакам о хозяйственных операциях, имуществе и его источниках, имеющих денежное выражение. Учет, который ведется на данных счетах имеет название синтетический. Аналитический счет применяется для более детальной характеристике указанных объектов в денежном и неденежном выражении. Учет, который ведется на таких счетах, называется аналитическим.

Правила аналитического учета предполагают использование разных аналитических счетов, отличающихся по структуре. Например, для учета матценностей применяются аналитические счета, имеющие количественную и денежную форму. На данных счетах движение матценностей и их остатки отражаются и в количественном и в денежном выражении. Учет на аналитических счета, содержащих только денежное выражение, осуществляется таким же образом, как учет по синтетическим счета.

В аналитических счетах отсутствует метод двойной записи. Но предусматривается отражение содержания операций, что повышает их информативность. Данные аналитического учета группируются в пределах своего синтетического счета на субсчетах. Субсчет представляет собой промежуточный счет между аналитическим и синтетическим счетом, который ведется в развитие синтетического счета.Субсчета требуются для составления отчетности, а также для анализа хозяйственной деятельности компании с целью получения обобщающих показателей в дополнение к тем показателям, которые отражены на синтетических счетах. Примером связи между синтетическим счетом и субсчетами к нему может служить счет 10 «Материалы», к которому открываются следующие субсчета:

- 10/1 «Сырье и материалы»;

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10/3 «Топливо»:

- 10/4 «Тара и тарные материалы»:

- 10/5 «Запасные части»;

- 10/6 «Прочие материалы»;

- 10/7 «Материалы, переданные в переработку на сторону»;

- 10/8 «Строительные материалы»;

- 10/9 «Инвентарь и хозяйственные принадлежности»;

- 10/10 «Специальная оснастка и специальная одежда на складе»;

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации» и т.д.

Кроме того, внутри отдельного субсчета происходит детализация на аналитические счета по каждому виду материала, а после его характеристика осуществляется по техническим и иным параметрам. Синтетические счета считаются счетами первого порядка, субсчета – второго, а аналитические – третьего, четверного порядка и т.д. Отдельно взятые синтетические счета не имеют своих субсчетов и конкретика производится аналитическими счетами. Синтетический счет, субсчета аналитические счета к нему взаимосвязаны. И данная связь обусловлена следующим:

- отражение хозопераций происходит на данных счетах по данным из одних документов и по той стороне счета, по которой отражена запись в синтетическом счете;

- на аналитических счетах отражаются те же объекты учета, что и на синтетических счетах, но более детально;

- как синтетические, так и аналитические счета по своей структуре состоят из дебета и кредита, по которым отражаются обороты и остатки;

- обороты и сальдо по аналитическим счетам равны оборотам и сальдо по объединяющему их синтетическому счету;

- когда на синтетическом счете отражаются активы (например, имущество), то на аналитических счета, относящихся к данному синтетическому счету, отражаются учитываются те же активы (соответственно, и наоборот также же);

- аналитические счета не корреспондируют с иными счетами, данная корреспонденция возможна только через объединяющих их синтетический счет.

Данные по всем синтетическим счетам отражаются в Главной книге. Для ведения аналитического учета применяются карточки, накопительные или группировочные ведомости, книги и иные учетные регистры. Довольно часто данные аналитического и синтетического учета могут совмещаться в одном учетном регистре.

Характеристика

Синтетические счета бухгалтерского учета являются обобщающим регистром для всех объектов деятельности организации. Их основной характеристикой является прямая связь с отчетностью и балансом, поэтому учет ведется исключительно в денежном эквиваленте. Открыть счета синтетического учета обязано любое предприятие на основании начального (вступительного) баланса активов и источников их формирования. В процессе движения средств, возникающих при осуществлении деятельности, соответствующие изменения отражаются по дебету и кредиту регистра. Расчетные показатели остатка переносятся в следующий вид на основании которых формируются все виды отчетности. Разделы актива и пассива баланса состоят из позиций, названия которых соответствуют такой единице хранения информации, как синтетический счет. Пример соответствия: 80 «Уставный капитал» располагается в 3-ем разделе пассива «Капитал и резервы», 10 «Материалы» — это 2-ой раздел актива «Оборотные средства» и т. д. Данный порядок формирования отчетности на основании регистров движения бухгалтерских объектов значительно облегчает контроль и анализ работы компании за определенный период.

Взаимосвязь синтетического и аналитического учета

Так как данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете, то суммированные аналитические данные должны быть равны итоговому показателю синтетического счета. То есть, данные аналитического учёта должны соответствовать данным соответствующего синтетического счета: оборотам и остаткам по счетам синтетического учёта. В этом и заключается их взаимосвязь.

Эта взаимосвязь объясняется тем, что:

-

по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету;

-

итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета;

-

все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете;

-

на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам;

-

если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

-

аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета.

Итак, поскольку информация аналитического учета, в конечном счете, формирует данные синтетического учета, то вполне очевидна их взаимосвязь: суммы показателей по данным аналитики всегда соответствует общим показателям синтетического учета. Исключений из этого правила быть не может.

И наоборот, если остатки по аналитическим и синтетическим счетам оказались по какой-то причине не равны, то этот факт будет свидетельствовать о допущенной ошибке в учете.

Таким образом, требование о безусловном соответствии данных синтетического и аналитического учета может, в том числе, играть роль и проверочного инструмента в вопросе правильности ведения бухгалтерского учета в организации в целом.

Пример:

Равенство данных синтетического и аналитического учета можно показать на примере счета 70.

Кредитовое сальдо счета 70 по данным бухгалтерского учета организации на 31.12.2018 составляет 500 000 рублей.

Данные аналитического учета по счету 70 на эту же дату следующие:

|

Работник |

Сумма (руб.) |

| Работник №1 | 200 000 |

| Работник №2 | 100 000 |

| Работник №3 | 200 000 |

| Итого: | 500 000 |

Аналитика

Синтетические счета бухгалтерского учета отражают общий денежный размер наличия объекта активов или источника их формирования. Субсчета позволяют детализировать их содержание, но для полного анализа наличия некоторых ресурсов, расчетов этого недостаточно. Поэтому на предприятиях используется аналитический учет, который позволяет отслеживать движение объектов в натуральной и денежной форме. Прежде чем открыть синтетические счета, организация разносит все имеющиеся активы по аналитическим позициям, которые в сумме дают показатель, отражаемый в балансе. Необходимость создания и ведения детализирующих реестров зависит от направления работы компании и ее размера. Не все счета синтетического учета нуждаются в детализации, для некоторых достаточно открытых субсчетов, а расширенная аналитика третьего и четвертого уровня применяется только для большой номенклатуры. Все открываемые регистры взаимосвязаны по определенному хозяйственному объекту. Примером наиболее широкой детализации служит счет 10 «Материалы». К нему открывается 11 субсчетов, каждый из которых расшифровывается аналитическим учетом нескольких уровней. Схема счета выглядит следующим образом:

- Склад №Х (количественный учет).

- Материально ответственное лицо (количественный и денежный учет).

- Кирпич (количественный и денежный учет).

- Строительные материалы (денежный учет).

- Материалы, синтетический счет №10 (денежный учет).

Для учета расчетов с различными контрагентами применяется аналитика по видам компаний. Например, счет №62 «Расчеты с покупателями» может содержать более 100 учетных позиций, задолженность или авансы которых важны для контроля оборачиваемости средств предприятия. Аналитика в этом случае дает возможность расширенного контроля по договорам и контрагентам.

План счетов и субсчета

Для того чтобы учитывать все денежные и количественные значения, каждому бухгалтеру необходим так называемый план счетов. На каждом из них содержатся зашифрованные в цифрах денежные и натуральные значения о составе и движении однородных групп, хозяйственных средств организации, их источников и процессов, которые с ними происходят. Например, счет 01 называется «Основные средства», и на нем собраны все сведения об основных средствах, необходимые для того, чтобы видеть полную картину хозяйственной деятельности компании. В частности, их остатки, приобретение и выбытие. Он и является синтетическим, так как все данные на нем являются финансовыми и необходимы для составления бухгалтерского баланса.

Это первый порядок в бухучете любой компании. Но ведь для получения полноценной картины необходимы одновременно синтетический и аналитический учеты, их взаимосвязь обеспечивают так называемые субсчета, которые относятся ко второму порядку. Например, для основных средств это может быть субсчет «Выбытие основных средств». А вот в составе субсчетов уже находятся аналитические данные по инвентарным объектам, то есть по каждому основному средству в отдельности. Аналитические счета могут быть третьего, четвертого и последующих порядков.

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

-

активные счета;

-

пассивные счета;

-

активно-пассивные счета.

Активные бухгалтерские счета

Активный счет, как следует из его названия, — это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» — Кредит счета ), но еще не оплатила их, то по кредиту счета у организации — покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета – Кредит счета ), то до момента поставки товарно-материальных ценностей по дебету счета будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

План счетов аналитического учёта

Современный план счетов представляет собой многоуровневую иерархию, которая строится на связках счетов и субсчетов. В зависимости от специфики деятельности предприятия разработанный для ведения бухучета план счетов может включать определенное количество уровней, а также необходимое число субсчетов, открытых к каждому счету. В современной бухгалтерской программе 1С Предприятие 8 количество доступных к созданию субсчетов и уровней вложенности не ограничивается. Опция создания и редактирования новых счетов доступна не только разработчикам, но и пользователям программы. Хотя у пользователя и отсутствуют права на удаление счетов, созданных под именем разработчика.

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).