Бухгалтерские счета

Содержание:

- Разработка рабочего плана для организации

- Нормативная база учета по счету 51 «Расчетные счета», документальное оформление расчетов

- Бухгалтерские счета и Оборотно-сальдовая ведомость

- Таблица счетов бухучета

- Что значит составить проводку в бухучете?

- Расшифровка в таблице

- Расчет

- Образец заполнения счета на оплату

- Что изменили в Положении по БУ 3/2006

- Основные счета

- Что должен знать начинающих бухгалтер о бухучете?

- Активно-пассивные счета

- Ответы на часто задаваемые вопросы

- Забалансовые счета

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

При разработке важно помнить о требованиях бухучета, установленных ПБУ (Положения по бухгалтерскому учету), Федеральным законом «О бухгалтерском учете» и другими нормативными актами

Пример для предприятия

Торговые предприятия могут сформировать Рабочий План из следующих счетов бухучета:

- 01 и 04 — отражение ОС и НМА;

- 02 — начисление амортизации ОС;

- 10 — учет всех МПЗ;

- 19 — учет входного НДС;

- 41 — отражение товаров для перепродажи;

- 44 — учет затрат;

- 50 и 51 — для учета наличных и безналичных денег;

- 60 и 62 — отражение расчетов с поставщиками и покупателями;

- 68 и 69 — расчеты по налогам и взносам;

- 70 — расчеты с работниками;

- 75 — расчеты с учредителями;

- 80 — формирование уставного капитала;

- 84 — итог деятельности за год (прибыль/убыток);

- 90 и 91 — доходы/расходы по основной деятельности и прочие;

- 99 — финансовый результат.

Производственные предприятия дополнительно могут использовать счета учета расходов на производство, выполнение работ, услуг на сч. 20, при этом коммерческие затраты показывать на сч. 44.

Субъекты малого предпринимательства могут обобщать данные.

Пример Рабочего Плана для малых предприятий:

- все материальные ценности отражать на сч. 10 «Материалы»;

- все расходы, связанные с производством, выполнением работ, услуг собирать на сч. 20 «Основное производство», не применяя счета 23, 25, 26, 28 и 29;

- все коммерческие расходы собирать на сч. 44 «Расходы на продажу»;

- товары и готовую продукцию отражать на сч. 41 «Товары»;

- всю задолженность отражать на сч. 76 «Расчеты с разными дебиторами и кредиторами», не применяя счета 60, 62, 71, 73, 75, 79;

- все безналичные деньги отражать на сч. 51 «Расчетные счета», не применяя счета 52, 55, 57;

- капитал учитывать на сч. 80 «Уставный капитал» вместо 80, 82, 83;

- все финансовые результаты отражать на сч. 99 «Прибыли и убытки» вместо 90, 91 и 99.

Нормативная база учета по счету 51 «Расчетные счета», документальное оформление расчетов

Нормативное регулирование учета расчетов по счету 51 «Расчетные счета» в первую очередь определено: Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.11г., а также Планом счетов и инструкцией по его применению, утвержденного Министерством финансов РФ приказом №94н от 31.10.2000г.

Кроме этого, как упоминалось ранее, в качестве нормативной базы выступают:

- Гражданский кодекс РФ;

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств»;

- и др.

Первичными документами учета движения денежных средств на расчетном счете являются:

- Платежное поручение;

- Инкассовое платежное поручение;

- Платежное требование;

- Объявление на взнос наличными;

- Денежный чек.

Понятийная справка!

Платежное поручение – это документ, представляющий собой распоряжение банку о перечислении денежных средств со счета владельца на счет получателя.

Инкассовое платежное поручение – требование о списании в бесспорном порядке денежных средств в случаях, определенных законодательством. При списании денежных средств на основании исполнительных документов в инкассовом поручении необходимо указывать ссылку на дату, исполнительный документ и орган его выдавший (Например, списание пеней и неуплаты налогов в ИФНС).

Платежное требование – это документ, представляющий собой требование поставщика к покупателю и поручение покупателя своему банку об оплате поставленных товаров, работ и услуг. При этом поставщик направляет платежное требование напрямую в банк покупателя.

Объявление на взнос наличными – оформляется при внесении наличных денег на расчетный счет. Банк в качестве документа, подтверждающего получение денег, выдает квитанцию.

Денежный чек – документ, выступающий в качестве распоряжения банку о выдаче наличных денежных средств в указанном размере. Чековые книжки выдаются банком на основании специального заявления и являются документами строгой отчетности. Испорченные чеки не удаляются, они подлежат хранению у чекодателя не менее трех лет. При закрытии счета чекодатель обязан возвратить в банк оставшиеся неиспользованные чековые корешки.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

-

Наименования статей

-

Начальное сальдо

-

Кредитовые и дебетовые обороты за определенный (отчетный) период

-

Конечный остаток

После подсчета по всем графам получается три пары равенства:

-

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

-

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

-

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Расшифровка в таблице

Краткая характеристика всех счетов в одной таблице:

| № счета | Наименование | Вид | Назначение |

| Раздел I. Внеоборотные активы | |||

| 01 | Основные средства | Активный | Отражение наличия и движения ОС |

| 02 | Амортизация основных средств | Пассивный | Начисление амортизации ОС |

| 03 | Доходные вложения в материальные ценности | Активный | Учет ОС, предназначенных для сдачи в аренду |

| 04 | Нематериальные активы | Активный | Отражение наличия и движения НМА |

| 05 | Амортизация нематериальных активов | Пассивный | Начисление амортизации НМА |

| 07 | Оборудование к установке | Активный | Учет оборудования, требующего монтажа и предназначенного для установки в строящихся объектах. |

| 08 | Вложения во внеоборотные активы | Активный | Сбор затрат по приобретению или созданию ОС и НМА |

| 09 | Отложенные налоговые активы | Активный | Учет части налога на прибыль, который снизит налог к уплате в будущих периодах |

| Раздел II. Производственные запасы | |||

| 10 | Материалы | Активный | Учет материалов, запасов, сырья, полуфабрикатов, топлива и т.д. |

| 11 | Животные на выращивании и откорме | Активный | Учет молодняка животных для с/х предприятий |

| 14 | Резервы под снижение стоимости материальных ценностей | Активно-пассивный | Отражение разницы между себестоимостью МПЗ и их рыночной стоимостью |

| 15 | Заготовление и приобретение материальных ценностей | Активно-пассивный | Учет расходов на приобретение МПЗ перед их оприходованием |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивный | Формирование разницы между фактической стоимостью МПЗ и учетной |

| 19 | НДС по приобретенным ценностям | Активный | Отражение входного НДС, предъявленного поставщиками |

Продолжение таблицы с расшифровкой всех счетов »»»»».

Расчет

Бухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

- Результат оборота по Д равен показателю по К, Ск=0 при Сн равном 0.

- Величина по Д > итога по К, Ск будет дебетовым.

Образец заполнения счета на оплату

Действующим законодательством не устанавливается какой-либо конкретный бланк для выписки счета на оплату. Фактически, фирма может разработать свою форму, главное чтобы она имела все необходимые реквизиты, а особенно банковские данные получателя и сумму денежных средств.

Допускается размещать на бланке счета дополнительную информацию, рекламу, данные о действующих и будущих акциях и скидках. Очень часто на документе размещается строка, где устанавливается срок действия, в течение которого его нужно оплатить.

В верхней части бланка обычно указываются полные реквизиты поставщика — сначала регистрационные (название, ИНН, КПП, юридический адрес), а затем банковские (название банка, БИК, номера расчетного и корреспондентского счетов). В случае, если поставщик и грузоотправитель не совпадают, то ниже можно добавить строку с реквизитами отправителя груза. В противном случае можно этот пункт опустить или написать «он же».

Далее поставляется порядковый номер документа и дата его составления.

Затем указываются название и реквизиты плательщика — название, адрес, ИНН и КПП. Если плательщик и получатель груза не совпадают, то ниже дополнительно нужно ввести строку «Грузополучатель» и занести в нее соответствующие данные.

Желательно заполнять поле «Основание», в которое стоит заносить причину выставления счета — реквизиты заключенного договора, полученной заявки на поставку и т. д.

После этого в табличном виде записывается информация о поставляемом товаре или выполняемых работах. Здесь нужно указать название товара (работы), единицу измерения, количество, цену за единицу, ставку и сумму НДС (если есть), общую сумму. Завершается таблица строкой «Итого», в которой подводится итоговая сумма за все позиции.

Затем нужно расписать прописью сумму к оплате, а также сумму НДС (если он есть). Если выставлен счет без НДС, то в последнем случае пишется «Налогом не облагается» или «Без НДС».

Документ подписывают руководитель фирмы и главный бухгалтер, после чего он заверяется печатью (если в компании она есть).

https://youtube.com/watch?v=oHSehbh7c0M

Что изменили в Положении по БУ 3/2006

В документе зафиксирован новый подход к покупкам, реализации, получению и выдаче займов в иностранной валюте. Для дополнительного разъяснения Минфин выпустил Информационное сообщение от 12.12.2017 ИС-учет-10. В нем разбираются измененные принципы БУ, которые не были урегулированы ранее. В частности:

- Как определить порядок стоимости, выраженной в инвалюте, если нет официального курса? Коротко — посчитать ее по отношению к третьей, котировки которой известны.

- Как пересчитать выручку, которую начислили, но не предъявили к оплате? Коротко — в пределах полученного аванса — не пересчитывать, свыше аванса — по курсу ЦБ на каждую отчетную дату.

- Как посчитать курсовые разницы, когда производится хеджирование валютного риска? Смотрим гл. 6 МСФО (IFRS) 9 «Финансовые инструменты».

- Как производить пересчет в рубли стоимость объектов бухучета при ведении деятельности за границей? Существующий порядок пересчета распространили на внеоборотные активы, МПЗ, полученные и выданные авансы, а также др. активы, не упомянутые в п. 7 Положения по БУ 3/2006 «Учет активов и обязательств … в иностранной валюте».

Принятые изменения необходимо учитывать в работе с 01.01.2019.

Основные счета

Определение 4

Основные счета — счета, используемые в бухучете, применяются для отражения активов и их источников. Они необходимы для контроля за имуществом предприятия (его наличием и перемещением). Основными эти счета именуются за счет того, что учитывают объекты, которые закладываются в основу хозяйственного функционирования предприятия. В общей классификации они распределяются по назначению и структуре.

Существует 3 подгруппы основных счетов.

Основные активные — нужны для учета и контроля нематериальных активов, основных, денежных и материальных средств, а еще для расчетов с дебиторами (к ним относятся счета под номерами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). Эта подгруппа включает в себя счета:

-

инвентарные — нужны для учета имущества, которое подлежит инвентаризации, а также для контроля его наличия и перемещения, учет на них производится в денежном и натуральном эквиваленте (номера 01, 04, 07, 10, 43, 41);

-

денежных средств — учет по ним проводится только в денежном эквиваленте (номера 50, 51, 52, 55).

Также частично применяются расчетные счета (как вариант — №73).

Структура всех этих счетов идентична, они могут иметь только дебетовое сальдо (иначе — нулевое). По дебету любого из них отображаются начальные и конечные остаточные средства, а также поступление активов как денежных, так и материальных. По кредиту счета отражается убыль активов.

Структура основного активного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга |

|

|

Оборот – поступление имущества или увеличение долга дебиторов |

Оборот – расход (выбытие, выдача) имущества или уменьшение (погашение) дебиторской задолженности |

|

Конечный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга предприятию на конец отчетного периода |

Основные пассивные счета необходимы для учета всех изменений фондов и капиталов, а также поступившего финансирования, кредитов, займов, обязательств и расчетов, проводимых с кредиторами (номера 63, 66, 67, 80, 82, 98). К подобным относятся счета капитала, а также счета расчетов (частично). Их сальдо неизменно является кредитовым (или нулевым). Оно отображает наличие собственных, а также заемных источников и долговые обязательства перед юридическими и частными лицами. Кредит таких счетов отображает все источники и задолженности (включая их увеличение), а дебет — их уменьшение.

Структура основного пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие источников и задолженности на начало отчетного периода |

|

|

Оборот – увеличение источников и кредиторской задолженности |

|

|

Конечный остаток – наличие источников и задолженности на конец отчетного периода |

Назначением основных активно-пассивных счетов (иначе расчетных) является учет и контроль счетов предприятия, которые служат для работы с физическими и юридическими лицами. На них в бухгалтерии могут вестись расчеты как одновременно с кредиторами и дебиторами, так и с организациями, которые могут перейти из одной категории в другую (номера 60, 62, 68, 69, 70, 71, 75, 76). Такой счет может быть активным и пассивным. При этом по дебету будут учитываться формирование дебиторской задолженности и погашение кредиторской, а по кредиту — наоборот, формирование кредиторской и погашение дебиторской. В активе располагается дебетовое сальдо, в пассиве — кредитовое. Для примера структуры подобной классификации бухгалтерского учета стоит рассмотреть таблицу ниже.

Структура основного активно-пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб. |

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб. |

|

Оборот:

|

Оборот:

|

|

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб. |

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб. |

|

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб. |

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб. |

Что должен знать начинающих бухгалтер о бухучете?

Подведем итог вышесказанному.

На начальном этапе о бухгалтерском учете нужно знать следующее:

- В начале деятельности предприятие составляет Рабочий План счетов — список счетов, на которых будут учитываться все операции.

- Также в начале деятельности определяется с формой ведения бухучета — мемориально-ордерная, журнально-ордерная, Журнал-главная, упрощенная, автоматизированная.

- Ежедневно ведется учет всех совершаемых хозяйственных операций.

- Для каждой операции оформляется первичный документ.

- Документы регистрируются в учетных регистрах — виды регистров зависят от выбранной формы ведения бухучета.

- Сумма каждой операции отражается на счетах с помощью проводок.

- Учет ведется в денежном выражении.

- Бухучет ведется непрерывно и останавливается только при закрытии предприятия.

- Ежемесячно подводятся промежуточные итоги — считаются обороты и сальдо, оформляются оборотные ведомости.

- В конце года подводятся итоги, составляется баланс и годовая финансовая отчетность.

- Бухгалтерский учет ведется правильно, если соблюдается равенство активов и пассивов баланса.

Прежде, чем начать разбираться, как учитывать имущество, обязательства и капитал предприятия, нужно познакомиться с основными понятиями бухучета — активами и пассивами, бухгалтерским счетом и проводками.

Активно-пассивные счета

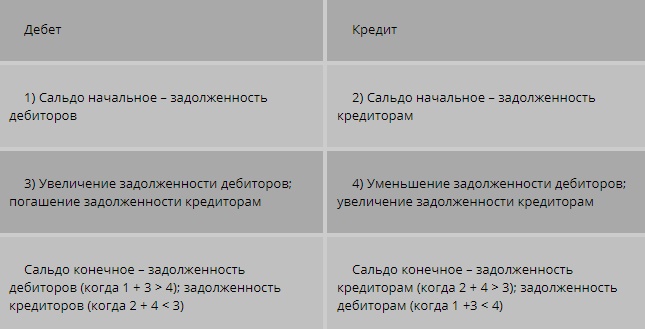

Активно-пассивные счета необходимы для текущего учета наличия и изменения хозяйственных средств и источников их образования одновременно. Их можно разделить в соответствии с сальдо:

- одностороннее сальдо, характер которого может меняться;

- 2- стороннее сальдо (развернутое). которое в одно время считается и дебетовым и кредитовым;

- «плавающее сальдо». которое может быть как дебетовым, так и кредитовым, в зависимости от того, кто кому должен.

Примером активно-пассивного счета с односторонним сальдо является 99 счет «Прибыли и убытки». В случае, когда у предприятия сумма доходов превышает за период сумму расходов, то разница между ними представляет собой прибыль, сальдо по счету «Прибыли и убытки» является кредитовым. Когда сумма доходов будет меньше, чем сумма расходов, то финансовый результат будет представлен убытком, а сальдо по счету «Прибыли и убытки» дебетовое.

Примером активно-пассивного счета с 2-сторонним развернутым сальдо является 76 счет «Расчеты с разными дебиторами и кредиторами», а также прочие счета учета расчетов. При этом сальдо по их дебету формирует дебиторскую задолженность, а сальдо по кредиту – кредиторскую.

Активно-пассивным счетом с «плавающим сальдо» является 71 счет «Расчеты с подотчетными лицами» (по дебету остаток означает, что отдельные подотчетные лица должны предприятию, а по кредиту остаток отражает долги предприятия подотчетным лицам), 75 счет «Расчеты с учредителями и др. Эти счета расчетов можно считать такими, природа которых по отношению к балансу не определена точно.

Дебиторами и кредиторами могут быть любые компании. По этой причине сальдо, например, по счету «Расчеты с разными дебиторами и кредиторами», может быть дебетовым или кредитовым в одно время. Если есть развернутое начальное сальдо, то конечное сальдо можно определить в качестве суммы сальдо в соответствии с данными аналитического учета (табл. 8).

Таблица 8. Схема активно-пассивного бухгалтерского счета

Основные активно-пассивные счета включают:

- 71 «Расчеты с подотчетными лицами»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 99 «Прибыли и убытки».

Рассмотрим пример использования этого типа счетов.

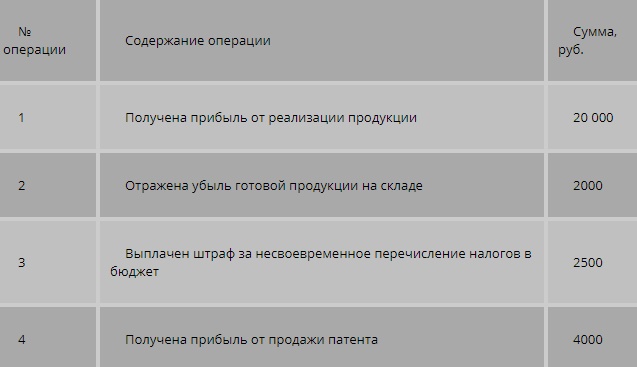

Пример 4

Компания в начале месяца отразила убыток в сумме 3 тысячи рублей. За период были осуществлены несколько операций, которые отражены в таблице 9.

Таблица 9. Хозяйственные операции компании

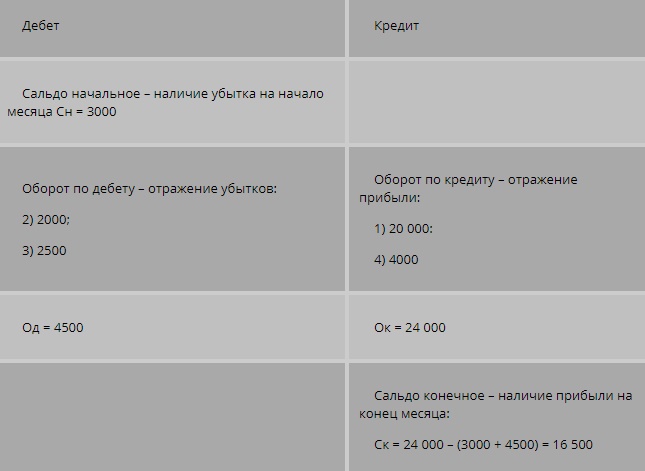

Необходимо сформировать активно-пассивный счет 99 «Прибыли и убытки» с расчетом оборотов и сальдо (табл. 10).

Таблица 10. Расчет по сч. 99

Рассмотрим для лучшего понимания еще один пример

Пример 5

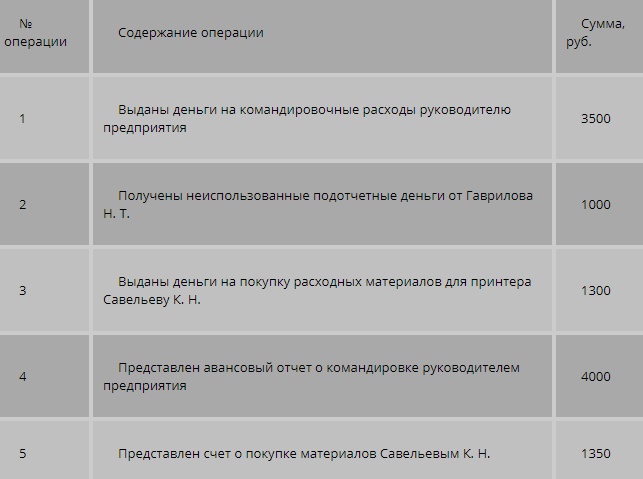

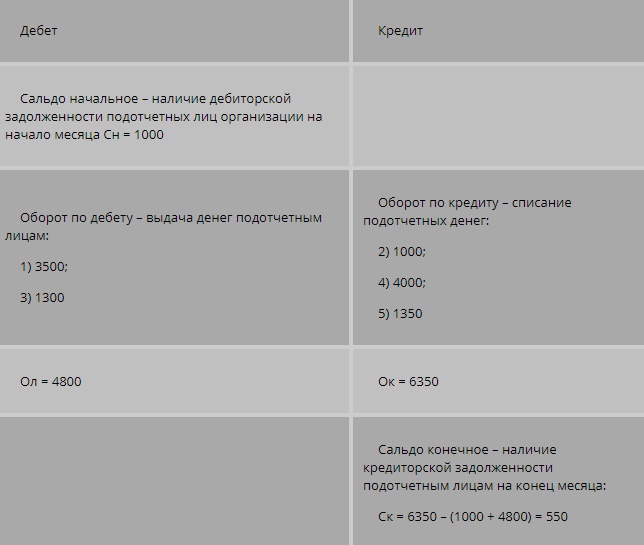

На начало периода сотрудник Петросян В.В., бравший деньги в подотчет, имел задолженность в сумме 1 тысяча рублей. За период произошли хозяйственные операции, которые имеют отношение к подотчетным лицам (табл. 11).

Таблица 11. Операции подотчетных лиц и их содержание

Требуется оформить активно-пассивный 71 счет с расчетом оборотов и сальдо.

Для расчета итогового сальдо на активно-пассивном счете, необходимо суммировать все значения по дебету, в том числе начальное сальдо. Также следует определить общую сумму по кредиту. Конечное сальдо активно-пассивного счета будет находиться там, где больше сумма, при этом оно будет равно разности сумм по дебету и кредиту (табл. 12).

Таблица 12. Расчет по сч. 71

Система счетов бух учета, включая все виды счетов соответствует статьям баланса в активе и пассиве, по этой они называются балансовыми счетами.

Счета баланса и открытые счета связаны между собой, при этом многие названия могут являться аналогичными. Примерами могут быть статья баланса «Основные средства» и 01 счет «Основные средства», статья баланса «Уставный капитал» и счет 80 «Уставный капитал». Но счет может быть отражен по балансу посредством нескольких статей. К примеру, активно-пассивный 76 счет сформирован в балансе по статьям «Прочие дебиторы» (актив) и по статье «Прочие кредиторы» (пассив). Помимо этого, по балансу несколько счетов могут объединятся в одну статью. Так, счета «Сырье и материалы», «Топливо», «Тара» и прочие формируются в балансе в одну статью «Запасы».

Есть счета, которых в балансе нет, поскольку перед его формированием они закрываются. Сюда можно включить 90 счет «Продажи», 91 счет «Прочие доходы и расходы» и др.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31.10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

|

Код |

Наименование |

|

01 |

Основные средства |

|

01-1 |

Основные средства в организации |

|

01-2 |

|

|

02 |

Амортизация основных средств |

|

08 |

Вложения во внеоборотные активы |

|

08-4 |

Приобретение объектов основных средств |

|

10 |

Материалы |

|

10-3 |

Топливо |

|

10-5 |

Запасные части |

|

10-6 |

Прочие материалы |

|

10-9 |

|

|

10-10 |

Специальная оснастка и специальная одежда на складе |

|

41 |

Товары |

|

41-1 |

Товары на складах |

|

41-2 |

|

|

41-2-1 |

Товары, переданные в розничный магазин |

|

41-2-2 |

Товары, переданные для развозной торговли |

|

44 |

Расходы на продажу |

|

50 |

Касса |

|

50-1 |

Касса организации (в рублях) |

|

50-2 |

Операционная касса |

|

50-3 |

Денежные документы |

|

51 |

Расчетные счета |

|

57 |

Переводы в пути |

|

60 |

Расчеты с поставщиками и подрядчиками |

|

60-1-1 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

|

60-1-2 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. е.) |

|

60-2 |

Расчеты по авансам выданным |

|

62 |

Расчеты с покупателями и заказчиками |

|

63 |

Резервы по сомнительным долгам |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

66-1 |

Основная сумма долга по краткосрочным кредитам и займам |

|

66-2 |

Проценты по краткосрочным кредитам и займам |

|

67 |

Расчеты по долгосрочным кредитам и займам |

|

67-1 |

Основная сумма долга по долгосрочным кредитам и займам |

|

67-2 |

Проценты по долгосрочным кредитам и займам |

|

68 |

Расчеты по налогам и сборам |

|

68-1 |

Налог на доходы физических лиц |

|

68-2 |

Единый налог на вмененный доход |

|

68-3 |

Налог, уплачиваемый при применении УСН |

|

68-4 |

Транспортный налог |

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

69-1 |

Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

|

69-2 |

Расчеты по пенсионному обеспечению |

|

69-3 |

Расчеты по обязательному медицинскому страхованию |

|

69-4 |

Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|

70 |

Расчеты с персоналом по оплате труда |

|

71 |

Расчеты с подотчетными лицами |

|

73 |

Расчеты с персоналом по прочим операциям |

|

73-2 |

Расчеты по возмещению материального ущерба |

|

Расчеты по прочим операциям |

|

|

75 |

Расчеты с учредителями |

|

75-1 |

Расчеты по вкладам в уставный капитал |

|

75-2 |

Расчеты по выплате доходов |

|

76 |

Расчеты с разными дебиторами и кредиторами |

|

76-1 |

Расчеты по имущественному и личному страхованию |

|

76-2 |

Расчеты по претензиям |

|

Расчеты по депонированным суммам |

|

|

76-5 |

Прочие расчеты с разными дебиторами и кредиторами |

|

76-6 |

Расчеты с получателями средств по исполнительным документам работников |

|

80 |

Уставный капитал |

|

81 |

Собственные акции (доли) |

|

83 |

Добавочный капитал |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

90 |

Продажи |

|

90-1 |

Выручка |

|

90-2 |

Себестоимость продаж |

|

90-9 |

Прибыль/убыток от продаж |

|

91 |

Прочие доходы и расходы |

|

91-1 |

Прочие доходы |

|

91-1-1 |

Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-1-2 |

Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-2 |

Прочие расходы |

|

91-2-1 |

Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-2-2 |

Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-9 |

|

|

94 |

Недостачи и потери от порчи ценностей |

|

98 |

Доходы будущих периодов |

|

99 |

Прибыли и убытки |

|

001 |

|

|

002 |

Товарно-материальные ценности, принятые на ответственное хранение |

|

006 |

|

|

007 |

Списанная в убыток задолженность неплатежеспособных дебиторов |

|

008 |

Обеспечения обязательств и платежей полученные |

|

009 |

Обеспечения обязательств и платежей выданные |

|

013 |

Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.