Что входит в долгосрочные заемные средства по балансу

Содержание:

- Раскрытие сведений в бух. отчетности

- Понятие заемного капитала

- Что относится к основным средствам

- Добавочный и резервный капитал в балансе: строка 1350

- Для чего необходимо определение балансовой стоимости активов

- Бухучет расчетов с учредителями, участниками и акционерами

- Финансовый анализ зависимости

- Особенности отображения краткосрочных обязательств

- Анализ заемного капитала

- Структура основных фондов

- Признаки характерные для основных средств

- Для чего нужно рассчитывать Р ЗК?

- Как отражен в балансе?

Раскрытие сведений в бух. отчетности

В бух. отчетности должны раскрываться следующие сведения:

- Об инвентарной цене объекта, а также амортизации, начисленной по нему на начало и конец периода отчета;

- О передвижении ОФ в течение периода отчета;

- О методах оценки ОФ, которые были получены по контрактам, предусматривающих оплату неденежными средствами;

- Об объектах ОФ, стоимость которых не погашается;

- Об изменениях цены ОФ, по которой их приняли к бухучету (переоценка, дооборудование, реконструкция и прочие ситуации);

- Об ОФ, сданных или взятых в аренду;

- О СПИ объектов, принятых компанией;

- О методах начисления амортизации по определенным группам ОФ;

- Об ОФ, которые учитываются в составе доходных вложений в ТМЦ;

- О недвижимости, которая были принята к учету и фактически эксплуатируется, но находится в процессе гос. регистрации.

Понятие заемного капитала

Заемный капитал — это активы предприятия в виде долговых обязательств, которые привлекаются со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.Заемный капитал подлежит безоговорочному возврату и используется в обороте предприятия на условиях платности, то есть в пользу кредитора периодически начисляются проценты.

Заемные средства нужны предприятиям, когда собственного капитала недостаточно для расширения масштабов коммерческой деятельности, внедрения новых технологий, запуска маркетинговой кампании, инвестирования и других целей, которые повышают рентабельность всех бизнес-процессов и рыночную стоимость компании в целом.Вывод: заемные средства целесообразно привлекать для финансирования тех событий, мероприятий и активностей, которые нехарактерны для обычной деятельности компании и носят единичный характер. В целом без заемного капитала можно обойтись, его отсутствие не нарушит привычные процессы, не отразится на них негативно. Такие займы можно назвать ликвидными.Если же кредитование нужно не для развития, а для покрытия постоянных убытков и сохранения доходности на привычном уровне, то есть, когда единственный выход поддерживать жизнедеятельность компании – внешний капитал, то это неликвидные займы, которые в итоге могут привести к банкротству. Следует избегать таких ситуаций, когда займы – безальтернативная необходимость, иначе использование внешних средств будет неоправданным.Обоснованность привлечения заемных средств – это функция финансового менеджмента, который управляет заемным капиталом и анализирует, насколько он оправдан в рамках принятой финансовой стратегии предприятия.

Что относится к основным средствам

К этим активам относят имущество, обеспечивающее процесс производства и управления компанией – здания, сооружения, участки земли, многолетние насаждения, станки, оборудование, силовые машины, транспортные средства и др. Стоимость учтенных ОС формируется из затрат, направленных на их приобретение (изготовление), и постепенно погашается ежемесячным начислением амортизации. Осуществляется это одним из выбранных фирмой и закрепленных в учетной политике методов (п. 48 ПБУ от 29.07.1998 № 34н):

-

линейным;

-

уменьшаемого остатка;

-

по сумме чисел лет СПИ (срока полезного использования);

-

в пропорции к объему выпуска продукции (работ, услуг).

Отметим, что не все ОС амортизируются. Например, не подлежат традиционному начислению износа земли, объекты природопользования, дорожного хозяйства, экспонаты музеев, жилфонд, мобилизационные фонды в консервации, а также имущество, принадлежащее НКО.

По степени ликвидности основные средства считаются низколиквидными активами, поскольку зачастую невозможно срочно превратить их в средства платежа быстро реализовав при необходимости.

Добавочный и резервный капитал в балансе: строка 1350

Соответствующие сведения — важнейшая характеристика такого источника, как бухгалтерский баланс («Капитал и резервы»). Что входит в них?

Касательно добавочного капитала — он может формироваться 3 способами:

- по факту дооценки активов, классифицируемых как внеоборотные;

- за счет дохода, формирующегося в процессе эмиссии ценных бумаг (в случае, если, например, акции фирмы торгуются по стоимости, превышающей номинал), за счет вкладов учредителей — если речь идет об ООО;

- за счет восстановленного НДС в момент передачи того или иного имущества в состав уставного капитала.

Для того чтобы корректно отразить цифры по строке 1350, необходимо использовать сведения в рамках кредитового сальдо по счету 83. Резервный капитал предприятия также отражается в разделе «Капитал и резервы». Код строки в балансе, предназначенной для указания величины данного ресурса — 1360.

Сведения о соответствующем виде капитала в бухгалтерской отчетности отражают фирмы, имеющие резервный фонд. В общем случае — это акционерные общества, поскольку они в силу требований законодательства России обязаны его формировать. Резервный фонд АО образуется за счет обязательных отчислений — в размере 5% от чистой прибыли и более. Как только он достигает величины, прописанной в учредительных документах предприятия, то соответствующие отчисления могут быть прекращены. При этом величина резервного фонда должна составлять 5% и более от размера уставного капитала фирмы.

Конечно, и ООО также вправе формировать соответствующий фонд. Его величина и порядок перечисления капитала в целях создания соответствующего ресурса определяются в управленческой политике организации.

Для того чтобы корректно отразить цифры по резервному капиталу в бухгалтерском балансе, необходимо использовать сведения о кредитовому сальдо в рамках счета 82. Следующий информационный блок раздела «Капитал и резервы» в балансе — это строка 1370. В ней отражаются данные по нераспределенной прибыли фирмы.

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

оборачиваемости активов, демонстрирующей эффективность их использования.

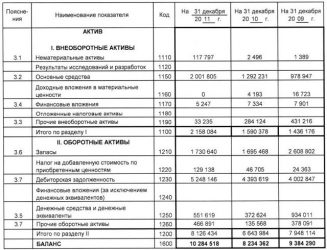

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов. Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

|

Наименование показателя |

Код строки |

на 31.12.16 |

на 31.12.15 |

|

1. Внеоборотные активы: |

|||

|

НМА |

|||

|

ОС |

689 500 |

721 000 |

|

|

Итого по 1 разделу |

689 535 |

721 048 |

|

|

2. Оборотные активы: |

|||

|

Запасы |

|||

|

НДС по приобретенным ценностям |

|||

|

Дебиторская задолженность |

|||

|

Денежные средства |

2 451 |

3 054 |

|

|

Итого по 2 разделу |

6 563 |

9 557 |

|

|

БАЛАНС |

696 098 |

730 605 |

Из универсальной формы бухгалтерского баланса, где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов, представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

Бухучет расчетов с учредителями, участниками и акционерами

Организациям приходится проводить расчеты не только с контрагентами, но и с учредителями. Для этих целей предназначен одноимённый счет 75. Рассказываем, как его использовать для учета расчетов с учредителями (участниками, акционерами).

Что отражают на счете 75

Его используют для обобщения данных о всех видах расчетов с учредителями, участниками организации. Это могут быть акционеры АО, участники полного товарищества, члены кооператива и т. п. На счете 75 отражают операции:

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Унитарные предприятия — ГУПы и МУПы — применяют этот счет для учета всех видов расчетов с госорганами и органами местного самоуправления, уполномоченными на их создание.

Характеристика счета

В балансе счет 75 «Расчеты с учредителями» активно-пассивный. То есть всё зависит от типа задолженности по этому счету. Он допускает наличие задолженности как по его дебету, так и по кредиту.

Задолженность учредителей по взносам в уставный капитал отражают по Дт 75, а задолженность организации по выплате дохода участникам — по Кт 75.

То есть (приказ Минфина от 02.07.2010 № 66н):

- в первом случае сальдо по Дт 75 в бухгалтерском балансе будет отражено в активе по строке 1230 «Дебиторская задолженность»;

- во втором кредитовый остаток счета 75 — в пассиве по строке 1520 «Кредиторская задолженность».

Для учете расчетов с учредителями можно открыть субсчета. Например:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Далее раскроем каждый субсчет вместе с типовыми проводками по учету расчетов с учредителями и участниками.

Учет расчетов с учредителями (участниками) по вкладам в уставный (складочный) капитал

Это субсчет 75-1.

При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств.

Вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражают расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по Дт 75 — Кт 80 делают на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

Когда акции организации продаются по цене, превышающей номинальную их стоимость, полученную разницу между продажной и номинальной стоимостью относят в Кт 83 «Добавочный капитал».

Унитарные предприятия применяют субсчет 75-1 для учета расчетов с государственным ил местным органом по имуществу, переходящему им на баланс на праве хозяйственного ведения или оперативного управления. Это происходит:

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Данные предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производят в общем порядке.

Учет расчетов с учредителями (участниками) по выплате им доходов

Это субсчет 75-2.

Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 — Кт 68 «Расчеты по налогам и сборам».

Субсчет 75-2 используют и для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям аналогичны общему порядку.

Финансовый анализ зависимости

Насколько сильно нуждается компания в заемных средствах, решать только руководству. С одной стороны, заемный капитал – это мощный ресурс, необходимый во многих ситуациях. Например, если надо расширить экономическую деятельность и купить дорогостоящее оборудование, которое сможет быстро себя окупить и принести прибыль. С другой стороны, очень легко попасть в финансовую зависимость и начать привлекать чужие деньги при малейшем кризисе, что неизбежно повлечет за собой высокий темп возрастания задолженности.

Поэтому надо делать анализ этой статьи баланса. Наиболее простой способ проанализировать ситуацию – рассчитать коэффициент финансовой зависимости. Он показывает соотношение собственного капитала по отношению к заемным средствам. Формула подсчета зависимости:

К ФЗ = Собственный капитал / заемный капитал.

Под собственным капиталом понимают сведения, содержащиеся в разделе баланса III Капитал и резервы:

- уставный капитал;

- нераспределенная прибыль прошлых лет;

- нераспределенная прибыль отчетного периода.

К займам и кредитам для подсчета надо прибавить кредиторскую задолженность предприятия. Если по итогам расчета коэффициент больше 1, то это означает, что собственные средства составляют основную часть капиталов компании, то есть достаточную финансовую устойчивость.

Соответственно, показатель менее 1 будет являться свидетельством превышения заемных средств над собственными. Это означает, что финансовая уязвимость компании будет расти, так как она зависима от сторонних источников и, по сути, работает в долг.

Необходимо внимательно следить за ростом доли заемного капитала в структуре баланса, так как чужие средства придется возвращать. Между тем могут меняться условия договоров, увеличиваться процентные ставки, и фирма начнет отставать от графика возврата платежей, что может привести к разорению и банкротству.

Особенности отображения краткосрочных обязательств

Для переноса в баланс сальдо по строчке 1510 высчитывается сумма остатков по счетам 66 и 67. Суммирование возникает при переводе долгосрочной задолженности в краткосрочную, если до возврата тела займа остается менее года. Возникает вопрос о том, как правильно учитывать такие суммы.

Сумма, показанная по этим строкам в балансе может быть структурирована путем расшифровки отдельных показателей — будут дополнительно прописаны строки:

-

- 14101 — например “кредит Сбербанка“;

- 14102;

- 14103;

которые прописываются по видам кредитов или займов.

Расходы, возникающие по обслуживанию краткосрочных кредитов и займов аналогичны расходам по обслуживанию долгосрочных.

Начисленные, но не уплаченные проценты по долгосрочным займам сроком до 12 месяцев учитываются в составе краткосрочных и отражаются в сальдо по строке 1510 (возможна отдельная запись).

Информационность строки 1510 аналогична требованиям к информационности записи 1410 баланса.

Анализ заемного капитала

Для анализа можно оценить отношение собственного и заемного капитала. Однако трактование показателя соотношения собственных и заемных средств неоднозначно. Многие инвесторы придерживаются мнения, что высокое значение коэффициента концентрации привлеченного капитала свидетельствует о степени доверия к компании со стороны банков, а значит, о ее финансовой надежности. Напротив, низкое значение – о ее неспособности получить кредиты в банке, что является определенным предостережением инвесторам и кредиторам.

Наиболее распространенное мнение – высокий уровень собственного капитала говорит о возможности погашении долгов за счет собственных средств и лучшем финансовом положении компании. Значение заемных инвестиционных потоков для этой группы инвесторов неприемлемо.

Финансовый рычаг для анализа заемного капитала

Одним из самых главных показателей при анализе заемного капитала по праву считается показатель эффекта финансового рычага (финансовый леверидж). Он устанавливает связь между рентабельностью активов и процентной ставкой за кредит.

DFL – эффект финансового рычага,

t – ставка налога на прибыль,

ROA – рентабельность актив,ов

r – процентная ставка по заемному капиталу,

D – заемный капитал,

E – собственный капитал.

Если ставка за кредит выше рентабельности активов – использование заемного капитала неоправданно. При прочих равных условиях привлечение заемного капитала сопровождается ростом финансового рычага и соответственно увеличением финансового риска, олицетворяемого с данной фирмой.

Используя данную формулу, произведем расчет эффекта финансового рычага для компании «Альфа»:

Таблица 3. Расчет эффекта финансового рычага

|

Показатели |

Единицы измерения |

Значение |

|

Собственный капитал |

||

|

Итого капитал |

||

|

Операционная прибыль |

||

|

Ставка процента по заемному капиталу |

||

|

Сумма процентов по заемному капиталу |

||

|

Ставка налога на прибыль |

||

|

Налогооблагаемая прибыль |

||

|

Сумма налога на прибыль |

||

|

Чистая прибыль |

||

|

Рентабельность собственного капитала |

||

|

Эффект финансового рычага (DFL) |

По результатам расчетов мы видим, что после привлечения заемного капитала в компании произошел рост рентабельности собственного капитала на 10,15%. Чем выше данный показатель, тем лучше для собственников и управленцев бизнеса.

Структура основных фондов

Основные средства в балансе отражаются в группе внеоборотных фондов. Они используются в производственной деятельности и равномерно распределяют всю сумму стоимости ОС на начисление калькуляции выпускаемой готовой продукции или произведенных услуг.

Основные фонды состоят из:

- Недвижимое имущество (здания, сооружения);

- Земельные наделы в собственности владении;

- Транспорт (машины);

- Оборудование и инвентарь для производственного процесса;

- Автотранспорт и механизмы передвижного характера;

- Компьютерно-вычислительная техника;

- Измерительные приборы;

- Домашние животные;

- Зеленые насаждения, выращенные в течение длительного времени;

- Дороги, принадлежащие компании;

- Дорогостоящие расходы на обогащения земельных угодий;

- Капвложения в арендованную недвижимость ОС.

Амортизационные начисления постепенно уменьшают первоначальную сумму стоимости объектов. Срок эксплуатации ОС рассчитывается по новому классификатору ОКОФ с 2017 г.

Важно учесть, что независимо от итогов финансово-хозяйственной деятельности компании (прибыльная или убыточная), сумма издержек на амортизационные начисления основных средств остаются прежними

Признаки характерные для основных средств

Объект становится основным средством тогда, когда соблюдены следующие условия:

- Если ОС предназначены для процесса производства выпускаемой продукции или исполнение определенных видов работ или услуг. Для руководящего аппарата или сдача в аренду за дополнительную плату;

- Если эксплуатация объекта будет использоваться в течение долгого времени, больше одного года;

- Предназначение фондов не для перепродажи;

- С помощью основных фондов предприятие планирует в будущем получать прибыль;

- Стоимость приобретенного объекта должна составлять более 40 000 руб. (по налоговому учету свыше 100 000 руб.).

Основные средства, функция которых является деятельность в производственном процессе компании, относятся к производственным активам. К ним можно отнести: оборудование, приборы, инвентарь и другое.

Основные средства, не предназначенные для производственных нужд, относятся к непроизводственным активам: недвижимость, здания, сооружения и т.д.

Следует знать, что для составления бухотчетности не важно к каким активам (производственным или непроизводственным) относятся основные объекты. Их общая балансовая стоимость рассчитывается одной суммой

Для чего нужно рассчитывать Р ЗК?

Рентабельность заемного капитала рассчитывают для того, чтобы:

- понять, насколько эффективно тратятся активы;

- сформировать кредитную политику предприятия;

- суметь грамотно перераспределить источники поступлений;

- спрогнозировать будущую прибыль;

- понять зависимость компании от кредиторов и сократить рычаги их влияния;

- оценить, насколько целесообразно привлекать деньги.

Это важный показатель, который может определить стратегию развития бизнеса. Он показывает, насколько необходимы кредитные средства для функционирования предприятия и его роста.

Справка! Наиболее распространенные источники формирования заемных средств:

- банки (кредитование, факторинг, вексельные операции);

- лизинговые компании (аренда имущества с правом последующего выкупа);

- другие предприятия (взаиморасчеты, товарные кредиты);

- государство (налоговые льготы и отсрочки);

- инвестиционные фонды (факторинг, операции с векселями).

Привлечение ссуд и кредитов выгодно, поскольку это самый простой и дешевый способ увеличить объемы производства и продаж. Проценты за его использование записывают в себестоимость готовой продукции, тем самым сокращая налогооблагаемую базу. Однако нецелесообразное привлечение и использование привлеченных средств может негативно сказаться на деятельности компании и повлечь финансовые риски.

Как отражен в балансе?

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 – для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

ЗК = стр. 1400 + стр. 1500

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.