Коэффициент финансовой независимости

Содержание:

Основные относительные показатели финансовой устойчивости: виды показателей

На самом деле, на практике применяются далеко не все из существующих относительных коэффициентов финансовой стабильности, а только 10 из них, притом:

- 3 коэффициента выявляются на основе имеющегося у фирмы оборотного капитала;

- расчет 7 оставшихся показателей производится по информации из бух. баланса.

Разберемся, что означают, и как рассчитываются относительные коэффициенты финансовой стабильности, значения которых можно определить на основе имеющегося личного оборотного капитала:

| Коэфф. | Для чего используется | Какие выводы помогает сделать | Формула расчета |

| Обеспеченности собственными средствами | Для определения кол-ва рублей, содержащихся в каждом 1 руб. имеющихся активов фирмы. | Если показатель получится с отрицательным значением, это свидетельствует о финансовой неустойчивости компании, т.к. это означает, что оборотные активы вообще не формируются за счет собственных средств. | |

| Обеспеченности запасов и затрат собственными источниками | Чтобы выяснить, как соотносятся на фирме размеры собственных оборотных ср-тв и запасов. | О высокой степени финансовой устойчивости свидетельствует большое значение коэффициента, т.к. это означает, что значительная доля запасов покрывается собственными средствами фирмы. Чем КОЗиЗСИ выше, тем лучше. | |

| Маневренности | Для выявления той части источников финансирования, которой можно маневрировать более или менее свободно (другими словами, КМ помогает выяснить, какая доля собственных ср-в участвовала в формировании оборотных активов). | Чем больше данный показатель для фирмы, тем лучше – тем большей частью источников финансирования можно маневрировать без отрицательных последствий. |

Относительные показатели финансовой устойчивости, рассчитанные по балансу

А сейчас перейдем к показателям, которые можно найти, изучив бухгалтерский баланс предприятия:

| Коэффициент | Для чего используется | Какие выводы помогает сделать | Формула расчета |

| Структуры заемного капитала | Чтобы узнать, каков удельный вес “долгих” долгов в общем объеме заемного капитала. | Компания считается достаточно финансово устойчивой, если она выплачивает долгосрочные кредиты. Потому что наличие долгосрочного займа указывает на то, что фирме доверяют заемщики. Также, до наступления даты выплаты долгосрочного кредита он неоднократно обернется в составе активов, профинансированных заемными ср-вами. | |

| Устойчивого финансирования | Чтобы понять, каков в пассиве объем долгосрочных долгов (со сроком погашения от 1 года). | Чем выше показатель в сравнении с коэффициентом текущей задолженности, тем лучше для фирмы. | |

| Текущей задолженности | Чтобы выявить объем долгов в пассиве, которые необходимо погасить в течение не более чем 1 года. | Получение высоких значений указывает на высокую степень вероятности упущения сроков платежа по займу (т.к. для выплаты краткосрочных долгов организация должна обладать достаточными ликвидными оборотными активами). | |

| Финансовой зависимости (также – мультипликатор собственного капитала) | Чтобы выяснить, какой объем среди всех в совокупности источников финансирования занимает личный капитал фирмы. | Показывает влияние внутреннего капитала на показатель рентабельности фирмы в 3-факторной модели DuPont. | |

| Финансового левериджа | Чтобы узнать соотношение между внешними источниками ср-тв и внутренними (сколько руб. одолженных денег пришлось на 1 руб. личных ср-тв). | Чем больше полученное значение превышает нормативное, тем хуже ситуация на фирме. Это означает, что капиталом распоряжаются неправильно. | |

| Концентрации заемного капитала | Чтобы определить, каков объем заемных ср-в в общем размере пассива. | Если значение показателя большое, это означает, что фирма обанкротилась, стала неплатежеспособной или просрочила платежи по кредитам. Значит, чем меньше коэффициент, тем лучше. | |

| Концентрации собственного капитала | Чтобы ответить на вопрос, сколько руб. из собственных ср-в фирмы в каждом руб. пассивов. Иными словами, найти удельный вес личного капитала в суммарной величине всех источников финансирования. | О высокой степени финансовой стабильности фирмы говорит высокий п-ль ККСК. Чем больше его значение, тем лучше. |

Нормативное значение коэффициента автономии

Однозначного нормативного значения здесь нет. Можно лишь ориентироваться на полученные опытным путем значения:

Почему такой разброс?

В России экономическая ситуация долгое время была и сохраняется нестабильной. Волатильность на рынках продукта и рынках капитала высока, стоимость заемных денег тоже. На западных рынках благодаря более развитой экономике предприятия могут идти на риск, привлекать большие доли заемного капитала и извлекать большую выгоду именно из заемных средств.

На рисунке графически изображен пассив баланса и доля собственного капитала (зеленый) и заемного капитала (красный) в нем.

От года к году норматив по России снижается и приближается к общемировым значениям. Это не может не радовать, так как означает, что внешнее финансирование стало доступнее для бизнеса. А, значит, у бизнеса есть потенциал роста.

Однако не только от принадлежности экономике зависит нормативное значение коэффициента автономии, но и от принадлежности предприятия отрасли.

Ниже приведена таблица статистических значений коэффициента автономии по отраслям.

Таблица. Коэффициент автономии для различных отраслей (фргагмент)

Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

Деятельность вспомогательная в сфере финансовых услуг и страхования

Деятельность в области телевизионного и радиовещания

Операции с недвижимым имуществом

Из таблицы можно сделать два вывода:

- В общем предприятия России сильно зависимы от кредиторов. Значения коэффициента автономии ниже мировых нормативных значений и значительно ниже норматива по России

- Доля собственного капитала в структуре баланса постепенно растет, кредиты погашаются

Формула расчета коэффициента финансовой независимости

Существует несколько вариаций формул для расчета автономии.

Одна из наиболее часто используемых формул для определения КФН:

Kfn=Собственный капитал и резервы на выполнение работ, имеющиеся в наличии для продажи/общие активы

Например, собственный капитал ОАО «Автономэрев» составляет один миллион рублей. Объем средств, привлеченных от кредиторов, на данный момент составляет около полутора миллионов рублей. Таким образом, согласно формуле, получается следующее соотношение независимости:

Kfn=1,000,000/1,500,000 = 0.67. Расчетное соотношение указывает на хорошую платежеспособность организации.

Слегка измененная формула баланса выглядит следующим образом:

Kfn=KR/(A1 + A2 + A3 + A4), где:

CR — совокупный капитал и резервы компании;

А1 — высоколиквидные активы;

А2 — быстро конвертируемые ценные бумаги;

А3 — медленно движущиеся ресурсы;

А4 — трудно реализуемые активы.

По этой формуле для расчета текущего коэффициента автономии могут быть использованы все типы активов компании.

Формула для расчета по старым данным баланса:

Kfn = p.490/ p.700, где:

строки 490 и 700, строки баланса Формы 1.

Расчет IFN в соответствии с новым балансом производится по следующей формуле:

Kfn = с.1300 Форма 1/ с.1700 Форма.

Отклонения коэффициента от нормы

Аналитиков беспокоят как слишком высокие, так и слишком низкие цифры.

- Рисунки выше 0,8-0,9

Такие показатели финансовой независимости не всегда свидетельствуют о грамотном управлении компанией, поскольку они указывают на недостаток заемных средств. И если речь идет об организации с большой долей среднеликвидных активов (готовая продукция, пользующаяся спросом), то из-за отсутствия дополнительного финансирования у менеджмента может не хватить прибыли из-за низкой рентабельности собственных средств.

Например:

- При размере собственного капитала 100 тыс. рублей, который расходуется на производство 100 единиц продукции, прибыль составляет 20 тыс. рублей;

- и на сумму 200 тысяч рублей. (100 тыс. руб. собственный капитал + 100 тыс. руб. заемные средства) Можно изготовить 200 единиц, получив 50 тыс. руб.

Нет необходимости говорить о том, что по мере увеличения прибыли, доходность капитала также увеличивается. То есть, если при отсутствии кредитных средств составляет 20% в год, то при условии привлекательности — 50% в год.

Важно: Получение кредитных средств целесообразно только в том случае, если у организации есть потенциал роста. Сумма необходимых инвестиций также должна рассчитываться индивидуально, чтобы, с одной стороны, получить более высокую прибыль, а с другой стороны, предприятие не было финансово неустойчивым

Для этого необходимо учитывать другие показатели, особенно финансовый рычаг.

2. значения менее 0,5 %

Чем ниже результат, тем меньше размер собственного капитала, соответственно, тем хуже уровень платежеспособности компании. И если она не будет увеличена, то в скором времени ей грозит банкротство.

Есть два способа увеличить фактор автономии:

- инвестирование дополнительных средств владельцами компании;

- привлекая инвесторов.

Однако, прежде чем предпринимать какие-либо действия, необходимо проанализировать и другие показатели. Например, если ликвидность компании высока (то есть у нее достаточно активов, которые при необходимости можно быстро продать), то действия по увеличению показателя могут растянуться на несколько лет. И в этом случае будет несколько возможных вариантов:

- Разработать и внедрить систему финансового планирования, в соответствии с которой еженедельно будут распределяться конкретные процентные доли маржи от выручки по конкретным статьям расходов, включая резервы наличности;

- изменения в дивидендной политике и реинвестирование прибыли в производство;

- выпуск ценных бумаг и т.д.

Анализ финансовой независимости

Проводя анализ финансового состояния и финансовой независимости предприятия, используют гораздо больше показателей. Среди них:

- коэффициент автономии;

- степень соотношения собственных и заемных средств;

- состояние оборотного капитала.

Коэффициент автономии

Коэффициентом автономии называют финансовую характеристику, показывающую сколько копеек собственных средств находится в каждом рубле источников средств.

Формула расчета коэффициента

Ка = СК / ИС, где:

- Ка – коэффициент автономии;

- СК – размер собственного капитала предприятия или организации;

- ИС – источники средств, из которых предприятия финансируется.

Считается, что значение этого коэффициента должно быть не менее 0,5. То есть, из всех источников средств половина или более половины приходится на собственные средства предприятия. Чем большее значение имеет данный показатель, тем лучше финансовая независимость этого предприятия.

Соотношение собственных и заемных средств

Данный показатель характеризует удельный вес заимствованных средств в величине собственного капитала предприятия. Для расчета коэффициента применяется следующая формула:

Кзс = ЗС / СК, где:

- Кзс – коэффициент отношения заимных средств к собственным;

- ЗС – сумма заимствованных средств;

- СК – величина собственного капитала организации или предприятия.

Этот коэффициент всегда должен быть меньше единицы, что будет означать привлечение не более 1 рубля заемных средств в расчете на каждый рубль собственного капитала субъекта. Чем меньше зависимость предприятия от внешних источников, тем ниже получается показатель.

Размер собственного капитала

В контексте исследования финансовой независимости предприятия важен не столько размер собственного капитала, сколько уровень собственных оборотных средств. Их еще называют чистыми оборотными активами, которые формируются из средств собственных капиталовложений. На практике внеоборотные активы хозяйствующего субъекта чаще всего формируются не только из собственного капитальных средств, но и за счёт долгосрочных заимствований. В отдельных случаях в размере внеоборотных активов фигурируют и краткосрочные кредиты и займы. В структуру оборотных активов входит не только собственный капитал, но и заемные средства краткосрочного характера, кредиторская задолженность и другие краткосрочные обязательства. Поэтому размер чистых оборотных активов рассчитывают по следующей формуле:

ЧОА = СК + ДО – ВА, где:

ЧОА – чистые оборотные активы;

- СК – собственный капитал.

- ДО – долгосрочные долговые обязательства.

С одинаковым успехом используется и другая формула расчета собственного оборотного капитала:

СОК = ОА – КО, где:

- СОК – величина собственных оборотных активов (капитала);

- ОА – оборотные активы;

- КО – сумма всех краткосрочных обязательств.

Стоит отметить, что многие эксперты при расчете величины чистых оборотных активов не учитывают суммы долгосрочных долговых обязательств, несмотря на то, что эти обязательства в первую очередь являются источником финансирования долгосрочных вложений.

Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

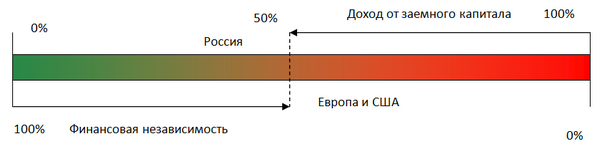

В Европе и США для оценки влияния заемного капитала пользуются коэффициентом финансовой зависимости. Он противоположен по смыслу и обратнопропорционален коэффициенту автономии. Показатель вычисляется как отношение активов предприятия к собственному капиталу и отражает количество активов предприятия, приходящееся на каждый рубль собственного капитала.

Взаимосвязь заемных и собственных средств и влияние этой пропорции на организацию также характеризует коэффициент финансового левериджа.

Формулы расчёта коэффициентов финансовой устойчивости организации

Финансовая устойчивость предприятия имеет ряд коэффициентов, список показателей, наглядно демонстрирующих уровень стабильности данной организации в плане финансов. В данной статье мы рассмотрели основные коэффициенты, необходимые для качественного наблюдения за работой предприятия. По каждому приведённому направлению высчитывается свой коэффициент.

Манёвренность собственного капитала

Манёвренность собственных средств (Коэффициент манёвренности собственного капитала) предприятия выражается коэффициентом, определяющим, какая доля собственных средств организации применяется для финансирования деятельности в ближайшей перспективе, т.е. какая часть капитала вкладывалась в оборотные активы, а какая была капитализирована. Расчёт производят по формуле:

Коэффициент манёвренности собственного капитала формула

Где:

- ЗиЗ — расшифровывается как «запасы и затраты»

- ФО — финансовые обязательства.

Финансовая зависимость

Коэффициент финансовой зависимости – это показатель, определяющий относительную долю заёмных средств капитала в общей валюте бух. баланса. Данный показатель — обратный коэффициент финансовой устойчивости. Его рассчитывают по формуле:

Коэффициент финансовой зависимости

Где:

- ФО — как финансовые обязательства

- РПР – сумма резервов предстоящих расходов

Финансовый риск

Коэффициент финансового риска (ещё имеет название коэф-та левериджа или коэффициента привлечения) – показатель отношения размера вонсимого капитала к объёму средств. Имеет такую зависимость:

Коэффициент финансового риска

Где:

- СК – собственный капитал

- ЗК – заёмный капитал

Покрытие долгов своими средствами

Коэффициент покрытия долгов собственными средствами (так называемый коэффициент финансирования) – величина, призванная определять долю собственных средств, выделяющихся на покрытие обязательств по долгу службы. Расчет производят по следующей формуле:

Коэффициент покрытия долгов собственными средствами

Финансовая устойчивость организации

Коэффициент финансовой устойчивости – необходим для определения степени эффективности применения капитала, который был вложен в активы организации.

Формула для расчёта коэффициента:

Коэффициент финансовой устойчивости

Где ДФО – сумма долгосрочных финансовых обязательств.

По каким параметрам оценивается финансовая независимость предприятия

Данный показатель (ФН) подлежит оценке. Для этого существует и используется целая система абсолютных и относительных коэффициентов. Стандартно оценка производится:

- за конкретный период (на требуемую дату) и в динамике;

- на основании данных, полученных из бух. баланса;

- чтобы выяснить степень автономности предприятия, определить его реальную финансовую ситуацию;

- чтобы отслеживать изменения, динамику показателя ФН.

Финансовую независимость предприятия можно всесторонне оценить путем проведения комплексного анализа. Посему в процессе изучения используется серия показателей, среди которых следует отметить следующие.

| Что анализируют при изучении ФН предприятия | ||

|

КОФН

(коэффициент независимости либо автономии), который дает общее представление о степени автономности предприятия от сторонних финансовых источников |

Коэффициент ФН по части оборотных активов

(уровень автономности от заемных средств при формировании оборотных активов) |

Коэффициент ФН по части запасов (уровень автономности от заемных средств при формировании запасов) |

Среди названых показателей важнейшим критерием оценки является коэффициент общей финансовой независимости, и именно о нем далее пойдет речь.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое коэффициент автономии?

Коэффициент автономии — это финансовый коэффициент, рассчитываемый как отношение собственного капитала компании к ее активам. Значения этих двух компонентов зачастую берутся из бухгалтерского баланса (используется так называемая балансовая стоимость), но коэффициент также может быть рассчитан и с использованием рыночной стоимости активов и капитала, если акции компании обращаются на фондовой бирже.

Формула бухгалтерского баланса имеет следующий вид:

Активы = Капитал + Обязательства

Следовательно, все активы организации формируются за счет двух источников: капитала (собственных средств) и обязательств (заемных средств). Исходя из вышеуказанной формулы следует, что капитал компании равняется сумме активов за вычетом обязательств, или же так называемой сумме чистых активов. Поэтому иногда говорят, что коэффициент автономии представляет собой соотношение чистых активов к общим активам предприятия.

Коэффициент автономии является довольно популярным финансовым коэффициентом, особенно в Европе и Японии, в то время как в США обычно используется коэффициент финансового левериджа, который рассчитывается как соотношение заемного капитала к собственному капиталу.

Анализ коэффициента финансовой независимости

На коэффициент автономии обращают внимание аналитики компании, инвесторы и банки. Чем выше показатель финансовой независимости, тем больше вероятность, что предприятие сможет за счет собственных средств погасить все имеющиеся задолженности и восполнить затраты

Важно! Нормативное значение коэффициента, которое символизирует удовлетворительное состояние компании, составляет 0,5

Норма

Для России оптимальным значением считается показатель, равный 0,6-0,8, для Южной Кореи – 0,3, для Европы и США норма составляет 0,5.

Чтобы провести более глубокий финансовый анализ организации, этот показатель необходимо сравнить со средним значением по всей отрасли, по которой специализируется компания.

Если коэффициент близится к единице, такая ситуация показывает, что предприятие развивается медленными темпами из-за нежелания использовать заемный капитал.

Дополнительная информация. Несмотря на это, организация снижает риски, которые может повлечь за собой ухудшение финансовой состоятельности в неблагоприятный период.

Чтобы благополучно развиваться, предприятию необходимо поддерживать баланс между заемными и собственными активами. Если показатель меньше 0,5, значит, компания теряет финансовую стабильность и увеличивает риски, которые нередко сопрягаются с процентными расходами по обязательствам.

Коэффициент автономии позволяет осуществлять контроль структуры пассивов компании. Также показатель способствует своевременному обеспечению организации необходимыми для развития ресурсами при минимальных рисках.

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль. Первая подобная группа называется параметрами ликвидности

Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности

Еще один побочный фактор – коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал –Внеоборотные активы )/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме – оборотных активах.

Любое предприятие имеет массу параметров, на основе которых устанавливается индивидуальная оптимальная база активов и методик их пополнения. Суть подхода заключается в том, что оценка финансовой стабильности фирмы требует комплексных мероприятий.

Каждый КФН обязан применяться неразрывно с параметром ликвидности и наполнении капитала личными оборотными финансами. В ситуации грамотного усреднения сведения и подсчетов можно получить только характеристику имеющейся финансовой базы и источников денежных вливаний.

Если вам необходимо, чтобы КФН стал полезнейшим финансовым инструментом, важно осуществлять анализ на постоянной основе и в различных периодах времени, следить за динамикой показателей и исследовать воздействия случаев финансово-хозяйственных операций на корректировки структуры общего капитала. Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой

Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации

Таким образом, использование системы аналитических параметров обязано быть своевременным и соответствующим текущему времени, что можно сравнить с каждой успешно функционирующей фирмой. Подобный подход к применению коэффициентов обеспечит своевременную демонстрацию вероятных рисков и выявление узких зон организации, а также путей нормализации сложившейся ситуации.

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.