Анализ финансовой устойчивости предприятия

Содержание:

Задание 1.

На основе приведенных расчетов оценить динамику состава и структуры источников финансовых ресурсов предприятия. Результаты анализа должны показать:

· за счет каких составляющих произошло изменение собственного и заемного капитала;

· на каком преимущественно капитале работает предприятие (собственном или заемном);

· содержит ли в себе сложившаяся структура капитала большой риск для инвесторов, благоприятна ли она для эффективного его использования;

· прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период.

Решение задания представим в Таблице 1.

Таблица 1

Анализ состава и структуры источников средств предприятия

|

Источники средств |

На начало года |

На конец года |

Изменение за год (+,-) |

% к изменению итога пассива баланса |

||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|||

|

1.Собственные средства 1.1.Уставный капитал 1.2.Добавочный капитал 1.3.Резервный капитал 1.3. Нераспределенная прибыль |

10 95 125 2046 |

0,44 4,17 5,49 89,89 |

10 105 130 2500 |

0,36 3,83 4,74 91,07 |

+10 +5 +454 |

2,13 1,07 96,80 |

-0,08 -0,34 -0,76 +1,18 |

|

|

Продолжение таблицы 1 |

||||||||

|

Итого: |

2276 |

100,0 |

2745 |

100,0 |

+469 |

100,0 |

||

|

2.Заемные средства 2.1.Долгосрочные кредиты 2.2.Краткосрочные кредиты 2.3.Кредиторская задолженность 2.4.Прочие краткосрочные обязательства |

100 1848 624 28 |

3,85 71,07 24,00 1,08 |

90 1620 493 156 |

3,82 68,67 20,90 6,61 |

-10 -228 -131 +128 |

-4,15 -94,61 -54,35 +53,11 |

-0,03 -2,4 -3,1 +5,53 |

|

|

Итого: |

2600 |

100,0 |

2359 |

100,0 |

-241 |

100,0 |

||

|

Всего: |

4876 |

— |

5104 |

— |

+95 |

— |

— |

На основании анализа установлено, что собственный капитал в 2009 году по сравнению с 2008 год увеличился на 469 тыс. руб. за счет увеличения нераспределенной прибыли предприятия. И в тоже время зафиксировано снижение заемного капитала на конец 2009 года в сумме 241 тыс. руб. в основном за счет уменьшения краткосрочных кредитов и кредиторской задолженности.

В процессе финансово-хозяйственной деятельности предприятие преимущественно привлекает в оборот заемный капитал, а именно — краткосрочные кредиты банков.

В соответствии с тем, что обязательства предприятия на конец 2009 года по сравнению с аналогичным периодом прошлого года уменьшились, считаю, что структура капитала может заинтересовать инвесторов.

Наибольшее влияние на увеличение имущества предприятия за отчетный период повлиял прирост нераспределенной прибыль, наименьшее — увеличение кредиторской задолженности.

Финансовая устойчивость и платежеспособность

Платежеспособность означает способность компании выполнять свои долгосрочные долговые обязательства. Оценка способности компании выплатить свои долгосрочные обязательства (т.е. погасить проценты и основной кредит), как правило, включает в себя углубленный анализ компонентов ее финансовой структуры. Коэффициенты финансовой устойчивости предоставляют информацию об относительной сумме долга в структуре капитала компании и достаточности прибыли и денежного потока для покрытия процентных расходов и других фиксированных расходов.

Аналитики пытаются понять использование компанией долга по нескольким основным причинам

Одной из причин является то, что сумма долга в структуре капитала компании имеет важное значение для оценки риска и доходности компании, в частности, ее финансового рычага. Рычаг (левередж) имеет увеличительный эффект, который возникает из-за наличия постоянных расходов (расходы, которые остаются неизменными в пределах некоторого диапазона активности)

Рычаг может принимать две формы: операционный леверидж и финансовый леверидж.

Операционный рычаг увеличивает влияние изменений объема продаж на операционную прибыль. Прибыльные компании могут использовать операционные рычаги, потому что когда их доходы увеличиваются, за счет операционного рычага происходит повышение операционной прибыли. Это связано с тем, что хотя переменные издержки будут расти пропорционально доходу, постоянные издержки не будут увеличиваться.

При финансировании фирмы (т.е. привлечении капитала для нее) использование долга приводит к использованию финансового рычага. Каждый привлеченный рубль кредита приводит не только к увеличению процентных обязательств, но и росту прибыли до налогообложения компании. Если учесть, что компания может заработать больше на полученные средства, чем он платит в виде процентов по этим средствам, то привлечение некоторого уровня долга в структуру капитала компании может увеличить прибыльность капитала акционеров.

Тем не менее, более высокий уровень долга в структуре капитала компании увеличивает риск дефолта и приводит к увеличению стоимости заимствований для компании, чтобы компенсировать кредиторам взятый ими более высокий кредитный риск.

Начиная с работ Модильяни и Миллера, значительное количество исследований было сосредоточено на оптимальной структуре капитала компании и этот вопрос все еще остается важным в области корпоративных финансов. При анализе финансовых отчетов аналитик стремится понять уровень и тенденцию в использовании компанией финансового рычага – как в прошлом, так и по отношению к компаниям-аналогам. Аналитики также должны быть осведомлены о взаимосвязи между операционным рычагом и финансовым рычагом. Операционный леверидж может ограничить способность компании использовать финансовый рычаг.

Относительная платежеспособность компании является основой для оценки ее долговых ценных бумаг и кредитоспособности. И, наконец, понимание использования компанией долга может предоставить аналитикам понимание будущих перспектив бизнеса компании, так как решения руководства о финансировании часто сигнализируют о представлениях управленцев о будущем компании.

Также говоря о долгосрочной перспективе развития компании, следует помнить, что финансовая устойчивость зависит и от соотношения доходов и расходов. Даже если в компании есть определенные проблемы с текущей платежеспособностью, в будущем положительный финансовый результат позволит сбалансировать входящие и исходящие денежные потоки, сделает компанию финансово устойчивой. Из этого следует, что высокая рентабельность компании положительно влияет на способность компании проводить стабильную деятельность.

Значительное влияние на финансовую устойчивость имеет также размер заемного капитала по отношению к собственному капиталу или общей сумме финансовых ресурсов. Компания может стабильно функционировать в условиях высокой финансовой зависимости от средств кредиторов. Однако изменение рыночной ситуации, другие негативные воздействия внешней и внутренней среды могут привести к тому, что компания не сможет отвечать по процентным обязательствам и обязательствам по возврату тела кредита. Поэтому высокая доля обязательств создает угрозы финансовой устойчивости компании в средне- и долгосрочной перспективах.

Коэффициенты, характеризующие финансовую устойчивость организации

Коэффициентный метод финансовой устойчивости

5.6.

Характеристика, методы финансовой устойчивости организации и факторы, ее определяющие

Коэффициенты, характеризующие платежеспособность

| Коэффициент | Строки, формулы | Прошлый год | Отчетный год | Изменение | Критериальное значение | Отклонение от минимального критерия |

| Коэффициент текущей ликвидности | (А1 + А2 + А3) / (П1 + П2) | 0,834 | 1,250 | 0,42 | 2,00 | -0,25 |

| Коэффициент критической ликвидности | (А1 + А2) / (П1 + П2) | 0,299 | 0,508 | 0,21 | 0,70—1,00 | 0,19 |

| Коэффициент запаса | (210 + 220 — 214 — 215) / 490 | 0,80 | 0,44 | -0,36 | — | — |

| Коэффициент абсолютной ликвидности | А1 / ТО | 0,08 | 0,16 | 0,08 | 0,20—0,70 | 0,04 |

| Коэффициент абсолютного покрытия кредиторской задолженности | 260 / 620 | 0,08 | 0,18 | 0,10 | — | — |

Коэффициенты ликвидности, имеющие фактические значения меньше критериальных, также указывают на невозможность рассчитаться по своим обязательствам в рассматриваемый период времени. Тем не менее, положительная динамика всех коэффициентов свидетельствует о наметившейся тенденции к стабилизации ситуации и возможности предприятия восстановить платежеспособность.

Понятие финансовой устойчивостиорганизации многогранно, оно более широкое в отличие от понятия платежеспособность и кредитоспособность, поскольку включает в себя оценку различных сторон деятельности Финансовая устойчивость (ФУ) характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах. Финансовая устойчивость — это гарантированная платежеспособность и кредитоспособность организации в процессе ее деятельности. В то же время это обеспеченность запасами, собственными источниками их формирования, а также соотношение собственных и заемных средств — источников покрытия активов организации.

Методы анализа финансовой устойчивости основываются как на абсолютных, так и на относительных показателях, они представлены на рис. 5.3

Коэффициенты оценки финансовой устойчивости предприятия — это система показателей, которые характеризуют структуру используемого капитала предприятия с позиции степени финансового риска, а также стабильности развития в будущем. Основные финансовые коэффициенты приведены в таблице 5.3.

Таблица 5.3

| Коэффициент | Строки | Критерий |

| 1. Коэффициент автономии (финансовой независимости или концентрации собственного капитала) показывает соотношение величины собственного капитала (СК) и валюты баланса, т.е. долю собственных средств в стоимости имущества предприятия. Чем выше эта доля, тем выше финансовая независимость Ка = СК / Баланс | (490 + 640 + 650) / 700 | 0,6 (0,5) |

| 2. Коэффициент задолженности (концентрации заемного капитала). Чем больше значение этого показателя, тем выше степень риска акционеров, поскольку в случае невыполнения платежных обязательств возрастает возможность банкротства предприятия КФЗ = ЗК / Б | (590 + 690 – 640 — 650) / 700 | ≤ 0,5 |

| 3. Коэффициент финансовой устойчивости. Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время КФУ = (СК + Пд) / Б | (490 + 640 + 650 + 590) / 700 | > 0,7 |

| 4. Коэффициент финансового левериджа ( задолженности), финансовый рычаг, коэффициент (капитализации) показывает, какая часть деятельности предприятия финансируется за счет средств заемных источников. Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала ЗК / СК | (590 + 690 — 640 — 650) / (490 + 650 + 640) | ≤ 1,0 |

| 6. Коэффициент маневренности собственного капитала (СК — Ав) / СК | (490 + 640 + 650 — 190) / (490 + 640 + 650) | > 0,1 |

| 7.Коэффициент обеспеченности оборотных активов собственными оборотными средствами. Этот показатель говорит о том, что хотя бы 10% оборотных средств организации пополнялись за счет собственного капитала, а остальную их часть (90%) за счет заемных и привлеченных средств К обесп СОС = (Текущие активы — Текущие пассивы) / Текущие активы СОС / ТА > 0,1 (10%) | (290 – 620 – 610 — 660) / 290 или (490 + 640 + 650 + 590 – 190) / 290 | > 0,1 |

Чем выше уровень Ка , КФУ , Кпокрытия и ниже КФЗ , Кз , тем устойчивее финансовое состояние.

Коэффициенты, характеризующие финансовую устойчивость, показаны в таблице 5.4.

Таблица 5.4

Коэффициент финансовой устойчивости

Для определения данного показателя на предприятии необходимо рассчитать коэффициент финансовой устойчивости. Для этого нужно соотнести активы и обязательства, конечный результат определяет успешность организации. Например, при выходе в результата в «0», компания не считается успешной, а отрицательное значение и вовсе сулит банкротство.

При расчетах специалисты руководствуются специализированными нормативно-правовыми актами. Одним из таких является «Об утверждении Методики расчета показателей абсолютной и относительной финансовой устойчивости, которым должны соответствовать коммерческие организации, желающие участвовать в реализации проектов, имеющих общегосударственное, региональное и межрегиональное значение, с использованием бюджетных ассигнований Инвестиционного фонда Российской Федерации».

Фото: pixabay.com

Всего существует девять коэффициентов, которые имеют определенные характеристики:

Коэффициент автономии (собственный капитал /активы). Полная независимость компании от кредитов и займов: чем больше результат, тем увереннее деятельность. Если рассматривать международные организации, то стоит изучить термин: показатель debt ratio — коэффициент зависимости (соотношение собственного имущества и заемного).

Коэффициент финансовой зависимости (обязательства / активы). Определяет, насколько компания зависима от внешних финансирований. Для хороших показателей итоговое значение не должно быть меньше 0,8.

Коэффициент соотношения заемных и собственных средств (заемный капитал / собственный капитал)

Наиболее важное значение, так как анализирует положение предприятия в его развитии. Чем больше показатель, тем сильнее зависимость от займов

Кроме того, данное значение очень важно для инвесторов, так как при его повышении возникает риск потери их вкладов.

Коэффициент маневренности собственных оборотных средств (собственные оборотные средства / собственный капитал). Дает возможность определить долю капитала в обороте. В этом случае показатель должен быть достаточно высоким, чтобы компания работала успешно. При этом специалисты придерживаются мнения, что рост значения должен быть равномерным, без скачков.

Коэффициент соотношения мобильных и иммобилизованных активов (оборотные активы / внеоборотные активы). Специалисты не выявили единого нормального значения.

Коэффициент обеспечения оборотного капитала собственными источниками финансирования ((собственный капитал — внеоборотные активы) / оборотные активы). Другими словами это анализ источника финансирования.

Коэффициент обеспеченности собственными средствами ((собственный капитал — внеоборотные активы) / оборотные активы). Позволяет определить, достаточно ли собственных средств для оплаты деятельности.

Коэффициент обеспеченности запасов собственными средствами (собственные оборотные средства / запасы). Определяет количество экономических запасов.

Коэффициент сохранности собственного капитала (собственный капитал на конец периода / собственный капитал на начало периода). Предпочтительно, чтобы значение было равно нулю. Определяет динамику капитала компании.

Расчет этих показателей необходим не только для дирекции предприятия, но и для инвесторов, так как они могут удостовериться в платежеспособности и стабильности будущего должника.

Анализ состава и структуры бухгалтерского баланса автосервиса

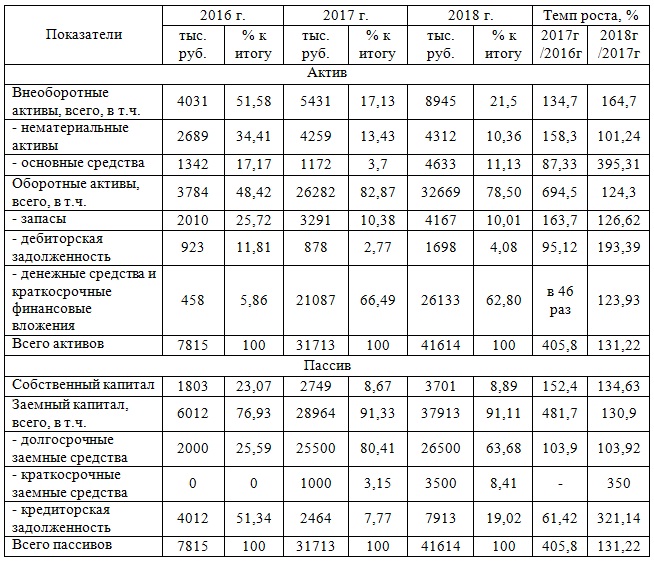

На первоначальном этапе необходимо провести анализ показателей динамики и структуры бухгалтерского баланса, который является основным источником информации для оценки финансовой устойчивости и платежеспособности предприятия. В таблице 1 представлена структура и динамика показателей бухгалтерского баланса ООО «Фит Автосервис».

Таблица 1 – Динамика и структура бухгалтерского баланса ООО «Фит Автосервис»

Таблица динамики и структуры баланса в формате .docСкачать

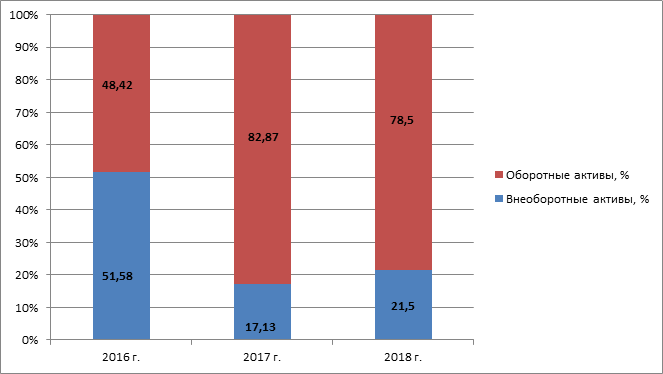

Доля внеоборотных активов в структуре бухгалтерского баланса ООО «Фит Автосервис», в 2016 году превышала долю оборотных средств компании, а в 2017 году за счет увеличения финансовых вложений в активе бухгалтерского баланса, доля оборотных активов существенно возросла и в разы превысила долю внеоборотных активов. Соотношение оборотных и внеоборотных активов в автосервисе представлено на рисунке 1.

Соотношение внеоборотных и оборотных активов в ООО «Фит Автосервис», %

Соотношение внеоборотных и оборотных активов в ООО «Фит Автосервис», %

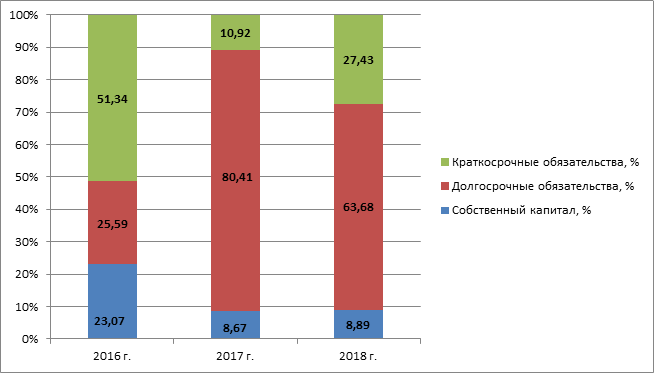

Рассматривая динамику внеоборотных активов в ООО «Фит Автосервис», можно сделать вывод о ее не стабильности, так если в 2017 году относительно 2016 года наблюдался прирост их величины на 34,7%, то в 2017 году величина внеоборотных активов возросла на 64,7%. Рост был обусловлен, преимущественно увеличением основных средств. Оборотные активы в ООО «Фит Автосервис» на протяжении анализируемого периода также только увеличивались, так в 2017 году прирост оборотных активов составил 694,5%, а в 2018 году еще 24,3%. Данный прирост был вызван, как уже отмечалось ранее, ростом задолженности финансовых вложений. Соотношение собственного и заемного капитала в компании, как еще раз показано на рисунке, за анализируемый период существенно изменилось.

Соотношение собственных и заемных средств в ООО «Фит Автосервис», %

Соотношение собственных и заемных средств в ООО «Фит Автосервис», %

Доля собственных средств в пассиве бухгалтерского баланса ООО «Фит Автосервис» сократилась с 23,07% в 2016 году до 8,89% в 2018 году, что было вызвано высоким уровнем и положительными темпами роста долгосрочных обязательств в виде долгосрочных кредитов и займов компании, привлеченных для развития бизнеса. Кроме того, стоит отметить положительные темпы роста кредиторской задолженности, величина которой в 2018 году относительно 2016 года увеличилась на 221,14% относительно 2017 года. ООО «Фит Автосервис» в 2016 и 2017 году были привлечены также краткосрочные заемные средства в сумме 1 млн. руб. и 3,5 млн. руб., соответственно.

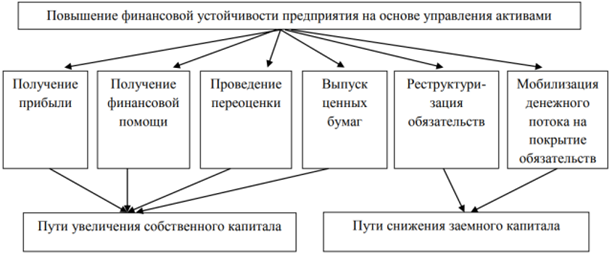

Основные направления улучшения финансовой устойчивости предприятия

Основные направления повышения уровня финансовой устойчивости организации представлены на рисунке 1.

Способы повышения финансовой устойчивости предприятия

Способы повышения финансовой устойчивости предприятия

Эффективное управления

внутренними факторами деятельности субъекта хозяйствования для повышения

финансовой устойчивости должно предусматривать: оптимизацию состава и структуры

активов, рационализацию их оборота; эффективное размещение собственных финансовых

ресурсов и мобилизацию привлеченного капитала; обеспечение самофинансирования

за счет прибыли, оптимизации налоговых платежей, эффективной амортизационной

политики; ликвидацию задолженности.

Создание благоприятной

внешней среды для повышения финансовой устойчивости следует осуществлять по

направлениям: формирование многоукладной экономики; предоставление правовому

обеспечению большей динамичности, качества и социально-экономической

результативности; усовершенствование системы налогообложения, ценовой политики

и кредитной системы.

Укрепление финансовой

устойчивости предприятия возможно при условии достижения оперативных целей, а

именно: избавление предприятия от неплатежеспособности; возобновление

финансовой устойчивости предприятия; смена финансовой стратегии с целью

ускорения экономического роста; увеличение объема позитивного денежного потока;

снижение объемов потребления инвестиционных ресурсов предприятия в текущем

периоде.

Избавление от неплатежеспособности — наиболее важная задача, поскольку когда предприятие может своевременно погасить свои долги перед кредиторами, это свидетельствует об установлении системы расчетов и предупреждает возникновение процедуры банкротства. Хотя неплатежеспособность предприятия может быть ликвидирована за счет выполнения перечня финансовых мероприятий, факторы, которые привели к неплатежеспособности, могут оставаться без изменений.

На эффективность деятельности, как собственно, и на уровень финансовой устойчивости, предприятий, оказывающих услуги по техническому обслуживанию и ремонту автотранспортных средств, оказывают влияния такие факторы как:

— наличие конкуренции в

отрасли;

— ценовая политика;

— уровень качества

услуги и обслуживания;

— уровень квалификации

работников;

— наличие собственных

финансовых ресурсов;

— уровень стратегического

планирования и другие.

В целях повышения уровня финансовой устойчивости предприятия сферы обслуживания автотранспортных средств, в первую очередь должны позаботиться о самофинансировании, о прибыльности своего бизнеса. Прибыль, получаемая предприятием в «хорошую» сторону оптимизирует структуру бухгалтерского баланса, т.к. ее часть учитывается в составе собственных средств по результатам реформации бухгалтерского баланса. Именно прибыль является источником собственного капитала и условием повышения уровня финансовой устойчивости коммерческих предприятий.

Таким образом, на основании выше представленного материала, можно сделать следующие выводы:

— важнейшими

характеристиками финансово-экономической деятельности коммерческого предприятия

являются анализ финансовой устойчивости, платежеспособности, а также анализ

рентабельности и деловой активности, именно

эти направления являются

основными этапами анализа финансового состояния компании;

— финансовая

устойчивость является важнейшей составляющей финансового состояния

коммерческого предприятия, которая требует постоянного мониторинга и анализа;

— основными методами

анализа финансовой устойчивости являются формализованные методы, представленные

статистическими, бухгалтерскими, а также экономико-математическими методами;

— повышение уровня

финансовой устойчивости в наибольшей степени связано с уровнем прибыли и

рентабельности предприятия, именно за счет прибыли компания может сформировать

дополнительную величину собственных средств и снизить зависимость от

кредиторов.

Просмотров

5 623

Особенности анализа финансовой автономности

Операционное управление компанией любой организационно-правовой формы требует четкого представления финансовой картины. Для этого рассчитывается ряд финансовых показателей, анализируется бухгалтерский баланс фирмы. На их основании осуществляется финансовое моделирование, принимаются важные управленческие решения.

Формула расчета КФУ

Чтобы рассчитать коэффициент финансовой устойчивости, применяется формула:

КФУ = Собственный капитал/Пассивы

Но КФУ часто считают и по такой формуле:

КФУ = (Собственный капитал + Долгосрочные финансовые обязательства)/Итоговая сумма пассивов

Где:

- собственный капитал – это уставный фонд организации и оплаченный капитал (внесенный инвесторами за акции, облигации, другие ценные бумаги). А также безвозмездно пережданные компании материальные ценности (здания, сооружения, оборудование, транспортные средства, товары, сырье, земельные участки и пр.). В эту же статью входят нераспределенная прибыль, с которой вычтены расходы, безвозмездно переданные сторонними лицами ценности, резервные и специальные фонды и пр.;

- долгосрочные финансовые обязательства – это займы, которые нужно отдать не раньше, чем через 12 месяцев. Их наличие в большинстве случаев считается положительным фактором, т.к. компания использует дополнительные возможности для повышения рентабельности (если кредиты направлены на модернизацию производства, разработку новых товаров или услуг, оптимизацию бизнес-процессов и пр.). К долгосрочным финансовым обязательствам относятся не только кредиты банков, но ссуды небанковских организаций, векселя или долгосрочные облигации, лизинговые обязательства и пр.;

- пассивы – это уставной и акционерный капитал, краткосрочные и долгосрочные обязательства. К краткосрочным обязательствам относятся задолженность по заработной плате персонала, кредиты со сроком погашения до 12 месяцев. Долгосрочные обязательства – ссуды и кредиты со сроком возврата больше года, отложенные налоговые обязательства и др.

Нормальные показатели финансовой автономности

Нет точного определения, каким должен быть показатель финансовой независимости, т. к. нет идеального рецепта для разных компаний. Оптимальный показатель может сильно отличаться не только для разных отраслей, но и в рамках одной узкой ниши. Нужно делать анализ хозяйственной и финансовой деятельности конкретного предприятия, а также учитывать его стратегические цели и задачи, план развития.

В среднем, эксперты оценивают показатель КФУ = 0,5 — 0,8, как оптимальный. Чем ниже эта цифра, тем менее устойчиво положение организации. Минимальным порогом (в некоторых странах эта цифра даже регламентирована действующим законодательством) является коэффициент 0,4 . Нельзя допускать большего снижения, иначе возникнет не только дефицит денежных средств для покрытия обязательных текущих расходов, но и появится вероятность банкротства компании. Если показатель имеет отрицательное значение, значит, собственник финансирует компанию полностью за счет заемных средств и фактически не владеет нею.

Если же показатель составляет больше 0,8, это значит, что фирма пользуется собственными средствами практически полностью и привлекает займы, упуская дополнительные возможности развития

Это особенно важно для высокотехнологичных отраслей, где нормальной считается ситуация с низкой степенью автономии. Для таких сфер необходимо постоянно развиваться и разрабатывать новые продукты, иначе можно оказаться далеко позади конкурентов

И поэтому привлекать кредиты и ссуды вполне нормально.

Кроме расчета КФУ и его анализа, нужно также делать сравнительный анализ за разные периоды. Например, в одной и той же отрасли работают две компании. Средний показатель КФУ по отрасли – 0,6. Но у одной фирмы показатель в течение квартала колеблется в пределах 0,5–0,7, а у другой почти не меняется и находится в диапазоне 0,6–0,65. Вроде бы все в пределах нормы. Но здесь можно увидеть, что у первой компании ситуация гораздо хуже, по сравнению со второй т. к. плавность изменения КФУ может свидетельствовать об отсутствии системности финансовой политики.

Коэффициент долговой нагрузки

Этот показатель необходимо изучать для понимания, насколько предприятие зависит от кредиторов, а также того, как оно справляется со своими долгами.

КДН рассчитывается, как соотношение общей суммы долгов к чистой прибыли до вычета процентов и налогов. Нормальным считается показатель 2–2,5 (долгосрочные займы), не более трех (с учетом краткосрочных кредитов).

Цели анализа финансовой устойчивости предприятия и источники информации

Целью анализа финансовой устойчивости является постоянный мониторинг за финансовым состоянием компании и формирование направлений по его улучшению.

Как правило, основным источником информации для проведения анализа финансовой устойчивости коммерческого предприятия является бухгалтерский баланс. Однако, некоторые авторы, а в частности Э.С. Загидуллина, считают, что бухгалтерский баланс обладает не самой высокой степенью аналитичности, так как содержащиеся в нем стоимостные показатели имеют ограниченный информационный потенциал. По мнению автора, баланс не раскрывает факторы, в результате которых на отчетную дату сформировалось подобное имущественное положение. Поиск этих факторов и их оценка является внутренней информацией, т.е. коммерческой тайной соответственно при анализе баланса внешним пользователям ее затруднительно достать.

Начинается финансовый анализ деятельности предприятия со сравнения показателей, представленных в бухгалтерском балансе предприятия. Прежде всего, следует провести анализ валюты бухгалтерского баланса.

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.