Коэффициент финансового левериджа

Содержание:

Что такое Коэффициент D/E?

Показатель финансового рычага или Коэффициент D/E (Debt-to-equity ratio) – это отношение заемного капитала предприятия к собственному.

Под заемными понимаются все краткосрочные и долгосрочные обязательства компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Для наглядности представим, что сумма обязательств компании 400 тыс. долларов, а собственный капитал 200 тыс. D/E в данном случае равняется двум. На каждый доллар собственных средств предприятия приходится 2 доллара заемных. Структура капитала при этом 1:2 соответственно.

Для комфортного восприятия в отчетах, показатель D/E часто отображается в виде процентов. По приведенному ранее примеру коэффициент D/E будет равен 200%.

Коэффициент D/E имеет несколько синонимов:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Суть в том, что финансовый рычаг определяет риск предприятия, который он берет на себя при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (Modigliani – Miller theory, M&M theory) сходится на том, что увеличение капитала фирмы за счет привлечения заемных средств положительно сказывается на развитии фирмы в средне- и долгосрочной перспективе. Грамотно используя инвестиции, запускается в действие денежный мультипликатор. Суть его сводится к тому, что 1 вложенная единица будет генерировать 2 единицы прибыли.

При этом должны соблюдаться 2 условия:

- Приемлемая цена обслуживания (средневзвешенная цена капитала, WACC)

- Доля заменых средств в структуре капитала не превышает нормативного значения.

Когда заемные средства в структуре капитала растут быстрее, чем собственные, вместе с ними растет и сумма обслуживания долга, что может привести к ситуации, когда фирма не только не оправдает свои инвестиции, но и не сможет выполнить внутренние и внешние обязательства.

Полезные статьи:

- Коэффициент P/CF (что это) – как находить и понимать

- Что такое EBITDA (простым языком) и Как это помогает инвесторам

- Р/Е (Цена/Прибыль) в Примерах и Простыми словами – Нормы и значение

- Что показывает финансовый показатель EPS – формула, примеры расчета

- Как проводить Фундаментальный анализ рынка Форекс (+примеры)

Для предприятия, привлекающего средства извне, принципиально важно установить равновесие в структуре капитала, определив в ней предельно допустимый уровень долговых обязательств

Эффект финансового рычага

Нормативные значения коэффициента D/E определяются исходя из отрасли. Оптимальным принято считать уровень 0,5 – 0,7, т.е. это такое соотношение заемного капитала к собственному, при котором максимально возможная прибыль достигается при минимальных рисках.

Коэффициент D/E показывает зависимость компании от заемных средств:

- Если D/E выше оптимального уровня, значит фирма зависима от долговых обязательств, дополнительное финансирование будет получить сложнее

- Низкая величина D/E говорит об упущенной выгоде применения финансового рычага. Цель любой коммерческой организация сделать бизнес прибыльным и рентабельным.

Суть рычага состоит в повышении рентабельности собственного капитала за счет привлечения заемных средств.

Крупные компании могут получить дополнительное финансирование эмиссией ценных бумаг. Для оценки ее инвестиционной привлекательности D/E будет недостаточно. На помощь приходит P/B ratio – коэффициент, который показывает отношение рыночной стоимости всех акций к ее балансовой стоимости. Проще говоря, коэффициент P/BV показывает, переоценены или недооценены акции:

- >1 переоценены, спрос на такие акции будет низкий

- <1 недооценены, есть возможность получения прибыли за счет роста цены акций.

P/BV – это один из инвестиционных мультипликаторов, полагаться на его значение можно только в купе с другими показателями финансовой устойчивости предприятия.

Вместо заключения

Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). Чаще всего при расчете данного показателя применяются только долгосрочные долговые обязательства (эмиссия облигаций, кредиты и прочие).

Коэффициент D/E часто используется частными инвесторами для выявления потенциальных рисков, связанных с приобретением ценных бумаг. Чем выше значение соотношения цена/капитал, тем больше риск. Поэтому компании с высоким уровнем D/E вынуждены предлагать потенциальным инвесторам более высокие процентные ставки. Как правило, данные предприятия испытывают трудности с реализацией своих активов.

Управление операционным рычагом

Несмотря на объективность операционного рычага, им можно управлять. Как правило, применяются две основные методики управления производственным рычагом:

- Изменение соотношения постоянных и переменных затрат в структуре себестоимости продукции;

- Увеличение выручки от производственной деятельности.

Существуют определенные правила применения этих двух путей управления операционным рычагом.

Принято считать, что если в себестоимости доля переменных затрат составляет более 50%, то максимальный эффект будет достигнут путём снижения затрат. Если доля переменных затрат менее 50%, то выгоднее и эффективнее увеличивать объем реализации.

До тех пор пока полученная предприятием прибыль недостаточна для покрытия постоянных расходов, предприятие терпит убытки. После точки, когда прибыль начинает «окупать» постоянные расходы, любое наращивание объёма производства обеспечивает рост прибыли, и операционный рычаг «начинает работать».

Возможность управлять долей постоянных затрат в себестоимости в значительной степени зависит от отрасли. Отдельные сектора экономики в силу технологических особенностей имеют более высокие постоянные затраты. Это электроэнергетическая, нефтегазовая отрасли, металлургия, телекоммуникационные компании, предприятия с высокими затратами на НИОКР и с высокими управленческими расходами.

Однако, высокая доля постоянных расходов может быть связана с ростом инвестиционной активности предприятия (рост капитальных затрат) и, поэтому, далеко не всегда должно трактоваться в негативном ключе.

Изменение соотношения переменных и постоянных затрат широко используется финансовыми менеджерами предприятия в целях увеличения операционной прибыли.

Суть операционного рычага состоит в следующем: если у двух предприятий с одинаковым объёмом выпускаемой продукции совокупные расходы одинаковые, то при изменении объёма производства прибыль будет в большей степени изменяться у того предприятия, у которого значительнее доля постоянных расходов. Соответственно, увеличение объёма продаж для такого предприятия становится значительно выгоднее, а его сокращение может быстрее привести в зону убытка.

Эффект финансового рычага

Сравнение показателей коэффициента финансового левериджа и рентабельности как результат использования СК (собственного капитала) получило название эффекта финансового рычага. В итоге можно получить представление, насколько рентабельность СК зависит от уровня заемных средств. Определяется разница между стоимостью рентабельности активов и уровнем поступления средств со стороны (то есть заемных).

Для того чтобы рассчитать конечный эффект финансового рычага, необходимо использовать следующие показатели:

- ВД ― валовый доход или прибыль до налогообложения и перечисления процентов;

- ПСП ― прибыль до выплаты налогов, уменьшенная на сумму процентов по кредитам.

Показатель ВД рассчитывается следующим образом:

ВД = Ц × О – И × О – ПР,

где: Ц ― средняя цена выпускаемой продукции;

О ― объем выпуска;

И ― издержки из расчета на 1 единицу товара;

ПР ― постоянные расходы на производство.

Эффект финансового рычага (ЭФЛ) рассматривается как соотношение показателей прибыли до и после выплаты процентов, то есть:

Более подробно ЭФЛ рассчитывается на основании следующих значений:

ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК,

где: РА ― рентабельность активов (измеряется в процентах без учета налогов и процентов по кредиту к уплате);

ЦЗК ― стоимость заемных средств, выражаемая в процентах;

СНП ― текущая ставка налога на прибыль;

ЗК ― заемный капитал;

СК ― собственный капитал.

Рентабельность активов (РА) в процентах, в свою очередь, равна:

РА = ВД / (СК + ЗК) × 100%.

Пример 2

Рассчитаем эффект финансового рычага, используя следующие данные:

Используя формулу ЭФЛ = ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК, получаем следующий результат:

ЭФЛ = (202 / (122 + 94) × 100) – 14,00)% × (1 – 20 / 100) × 94 / 122= (93,52% – 14,00%) × (1 – 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

Пример 3

Если при тех же условиях произойдет увеличение заемных средств на 20% (до 112,8 млн рублей), то показатель ЭФЛ будет равен:

ЭФЛ = (202 / (122 + 112,8) × 100 – 14,00)% × (1 – 20 / 100) × 112,8 / 122 = (86,03% – 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

Таким образом, за счет увеличения уровня заемных средств можно достичь более высокого показателя ЭФЛ, то есть увеличить рентабельность собственного капитала при помощи привлечения заемных средств. При этом каждое предприятие проводит собственную оценку финансовых рисков, связанных с трудностями погашения кредитных обязательств.

На показатели, характеризующие рентабельность собственного капитала, влияют также факторы привлечения заемных средств. Формула для определения рентабельности собственного капитала будет равна:

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Подробнее о размере чистой прибыли см. статью «Расчет чистой прибыли по балансу — формула»

Пример 4

Балансовая прибыль организации составила 18 млн руб. Действующая ставка налога на прибыль ― 20%, размер СК ― 22 млн руб., ЗК (привлеченного) ― 15 млн руб., величина процентов по кредиту ― 14% (2,1 млн руб.). Какова рентабельность СК с использованием заемных средств и без них?

Решение 1. Чистая прибыль (ЧП) равна сумме балансовой прибыли за минусом стоимости заемных средств (процентов, равных 2,1 млн руб.) и налога на прибыль от оставшейся суммы: (18 – 2,1) × 20% = 3,18 млн руб.

ЧП = 18 – 2,1 – 3,18 = 12,72 млн руб.

Рентабельность СК в этом случае будет иметь следующее значение: 12,72 / 22 × 100% = 57,8%.

Решение 2. Тот же показатель без привлечения средств со стороны будет равен 14,4 / 22 = 65,5%, где:

ЧП = 18 – (18 × 0,2) = 14,4 млн руб.

Анализируя данные показателей коэффициента финансового левериджа и эффекта финансового рычага, возможно более эффективное управление предприятием, построенное на привлечении достаточного объема заемных средств, не выходя за рамки условных финансовых рисков. Рассчитать показатели вам помогут формулы и примеры, приведенные в нашей статье.

Точка безубыточности и определение запаса финансовой прочности

С понятием операционного рычага неразрывно связаны два определения:

- Точка безубыточности;

- Запас финансовой прочности;

Точкой безубыточности (порогом рентабельности) называют такой объём выручки, который за вычетом переменных затрат покрывает только сумму постоянных издержек. В этой точке финансовый результат предприятия равен нулю, то есть предприятие имеет нулевую операционную прибыль.

Анализ точки безубыточности может проводиться графическим или аналитическим методами. График показывает зависимость доходов, издержек и прибыли от объёма продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объём продаж в натуральном выражении, с которого предприятие выходит из зоны убытков и начинает наращивать прибыль.

Предприятия, работающие в непосредственной близости от точки безубыточности, будут иметь относительно большую долю изменений прибыли или убытков на заданное изменение объёма продаж. В зоне выше точки безубыточности эта изменчивость улучшает финансовые показатели, в зоне ниже — может привести к отрицательным результатам. Операционный рычаг действует в обоих направлениях.

Уровень операционного рычага имеет наибольшее значение в точке, немного превышающую точку безубыточности. В этом случае даже незначительное изменение объёма продаж приводит к существенному относительному изменению прибыли.

Для расчёта точки безубыточности используют формулу безубыточности:

Из этой формулы выводят базовые параметры:

- Критический объём производства;

- Критическое значение цены реализации;

- Критическое значение постоянных затрат;

- Критическое значение переменных затрат.

По каждому из этих параметров рассчитывают предел безопасности — разность между плановым и критическим значением величин параметра.

Для объёма производства процентное отношение предела безопасности к запланированному объёму выпуска называется запасом финансовой прочности.

Так же, финансовой прочностью называют превышение реального объёма производства над точкой безубыточности.

Запас финансовой прочности показывает, до каких значений может быть снижен объём производства, чтобы финансовый результат оставался положительным.

Знание точки безубыточности и размера операционного рычага позволяет не только определить размер максимальной прибыли, но и обеспечить минимизацию убытков предприятия при неблагоприятной конъюнктуре.

В целом, можно сказать, что комфортный для предприятия объём выручки находится между точкой безубыточности и точкой, где начинается рост постоянных затрат.

Что такое леверидж и делеверидж

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Умелое управление финансовым рычагом в экономике значительно повышает отдачу от вложенного капитала. Заемные средства – не зло для предприятия, а способ достижения поставленных целей. Реализация масштабных инвестиционных проектов невозможна без привлечения кредитов, средств инвесторов. Собственного капитала не хватает на многомиллионные вложения в обновление оборудования, строительство зданий, освоение новых технологий и пр.

Существует и обратное понятие – делеверидж (от англ. deleverage). Это процесс, который характеризует снижение долговой нагрузки государства, предприятия или частного заемщика. Рычаг может работать не только в сторону повышения финансовых показателей, но и на их ухудшение. Это произойдет, если уровень закредитованности станет слишком высоким и рост текущих доходов начнет значительно отставать от роста долга. В этом случае заемщик будет вынужден идти на делеверидж.

Снижение долговой нагрузки можно проводить различными способами. Например, это может быть:

- реструктуризация долга или его списание;

- перераспределение капитала;

- наращивание собственного капитала;

- сокращение расходов;

- включение печатного станка (на уровне государства).

Инвестор при проведении фундаментального анализа эмитента в обязательном порядке смотрит на коэффициенты закредитованности. Одним из них является мультипликатор Debt/Equity. О нем поговорим в отдельном разделе статьи.

Высокая закредитованность означает, что существует большая вероятность дефолта, банкротства, снижения темпов развития предприятия и размера дивидендов. Наличие в инвестиционном портфеле ценных бумаг компании, которая набрала слишком много кредитов, несет слишком большие риски.

Эффект финансового рычага. Формула расчета

Эффект финансового рычага представляет собой произведение дифференциала (с налоговым корректором) на плечо рычага. На рисунке ниже показана схема ключевых звеньев формирования эффекта финансового рычага.

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

Налоговый корректор

Налоговый корректор показывает как влияет изменение ставки налога на прибыль на эффект финансового рычага. Налог на прибыль платят все юридические лица РФ (ООО, ОАО, ЗАО и т.д.), и его ставка может изменяться в зависимости от рода деятельности организации. Так, например, для малых предприятий занятых в жилищно-коммунальной сфере итоговая ставка налога на прибыль составит 15,5%, тогда как ставка налога на прибыль без поправок составляет 20%. Минимальная ставка налога на прибыль по закону не может быть ниже 13,5%.

ROA – рентабельность капитала (активов) предприятия;

ROE – рентабельность собственного капитала

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала (ROE) по балансу

Баланс ОАО «Русгидро» был взят с официального сайта предприятия.

Рассчитаем каждый из коэффициентов рентабельности и оценим эффект финансового рычага для предприятия ОАО “Русгидро” за 2013 год.

ROA = 35321 / 816206 =4,3%

Эффект финансового рычага (DFL) = ROE – ROA = 5,6 – 4,3= 1,3%

Эффект показывает, что использование заемного капитала предприятием ОАО “Русгидро” позволило увеличить прибыльность деятельности на 1,3%. Размер эффекта финансового рычага от рентабельности капитала составляет около ~30%, что является оптимальным соотношением и показывает на результативное управление заемным капиталом.

Резюме

Эффект финансового рычага показывает эффективность использования заемного капитала предприятием для роста его эффективности и прибыльности. Повышение прибыльности позволяет реинвестировать средства в развитие производства, технологии, кадрового и инновационного потенциала. Все это позволяет повысить конкурентоспособность предприятия. Неграмотное же управление заемным капиталом может привести к быстрому росту неплатежеспособности и возникновению риску банкротства.

Коэффициент финансового левериджа отражает долю собственных денежных средств организации в активах. Большее значение данного показателя говорит о высоком уровне предпринимательского риска. Если доля взятых в кредит средств большая, то компания получить меньше прибыли, так часть ее уйдет на платежи по кредиту.

Предприятия, которые использует заемных средств больше, чем собственные, называются финансов зависимые. Подобные компании имеют высокий коэффициент капитализации. Низкое значение коэффициента капитализации имеют финансово независимые организации. Поэтому на основе расчета коэффициента капитализации оценивается компания как объект инвестирования. Инвесторы выбирают компании с преобладанием собственных средств в активах.

$ФЛ = ЗК / СК$, где:

- $ФЛ$ – это показатель финансового левериджа;

- $ЗК$ – это долгосрочный и краткосрочный заемный капитал;

- $СК$ – это собственный капитал.

Эта формула расчета показывает и финансовые риски компании. Оптимальным считается значение показателя финансового левериджа от 0,5 до 0,8. В этом случае есть возможность повысить прибыль при минимальных рисках.

В российской практике эффективном является равное соотношение обязательств и чистых активов. Допускает значение до 2, у крупных компаний может быть еще больше. Но при высоком значении коэффициента финансового левериджа предприятие теряет свою финансовую независимость и финансовое состояние становится неустойчивым. В этом случае и привлекаются кредитные средства для развития.

В развитых странах распространенным значением показателя финансового левериджа считается 1,5. Это означает, что 60% приходится на заемные средства, а 40% – это собственный капитал компании.

Что такое финансовый рычаг простыми словами

Финансовый рычаг (Financial leverage) — это соотношение собственного и заёмного капитала.

Чаще всего понятие финансового рычага связано с анализом хозяйственной деятельности предприятия.

Заёмные средства представляют собой часть финансовых ресурсов предприятия, которыми предприятие оплачивает свои активы и расходы, связанные с текущей деятельностью. Одним из основных постулатов финансового менеджмента западных компаний является утверждение: «прибыль нужно зарабатывать, прежде всего, не на своих, а на чужих деньгах».

В бухгалтерском учёте заёмные средства фигурируют как обязательства, то есть предприятие обязано вернуть эти деньги в определённый срок.

В Концептуальных основах бухгалтерского учёта, разработанных и утвержденных «Советом по стандартам финансовой отчетности при Американском институте дипломированных бухгалтеров» (FASB), дано определение обязательства как вероятного будущего оттока экономических выгод, возникающего из-за существующих обязательств одного субъекта, передать активы или предоставить услуги другому субъекту, в результате операций или событий, возникших в прошлых периодах.

Заёмный капитал играет важную роль в хозяйственной деятельности компании. Как бы не хотелось обойтись без заимствований, но чаще всего предприятию, особенно, быстрорастущему, без этого трудно обеспечить желаемый уровень роста всех финансовых показателей.

Поскольку обязательства — это будущие выплаты, одним из важнейших моментов является определение эффективности их использования. До момента своего погашения они являются частью капитала предприятия и используются в хозяйственной деятельности. Использование заёмных средств может быть как эффективным для предприятия и приносить ему прибыль, так и неэффективным, то есть уменьшать собственный капитал предприятия.

Заёмный капитал должен способствовать повышению доходности собственного капитала, увеличению прибыли и рентабельности капитала компании в целом.

Финансовый леверидж

Финансовый леверидж – это показатель, характеризующий эффективность и степень использования кредитов на предприятии. Его также называют кредитный рычаг или кредитное плечо, уже упомянутое выше. Финансовый леверидж появляется, только если компания использует привлеченные средства, которые служат для увеличения капиталоотдачи от собственных финансов.

С помощью кредитного рычага можно управлять прибылью, меняя соотношение собственного и привлеченного капитала. Получая кредиты для финансирования деятельности, компания заменяет собственные деньги заемными. Это существенно увеличивает финансовые риски, так как независимо от результата деятельности (прибыль или убыток), оплачивать кредит все равно придется.

Кредитный рычаг можно разделить на два важных для компании показателя – коэффициент финансового левериджа и его эффект. Для определения финансовой устойчивости и уровня независимости компании от кредиторов вычисляется первый показатель. Прежде чем получить кредит, руководство предприятия оценивает эффект левериджа, т.е. определяет размер дополнительной прибыли от использования привлеченных денег.

Коэффициент левериджа

Коэффициент финансового левериджа – это показатель, отображающий отношение заемного капитала к собственному. Он определяется по формуле:

КЛ = ЗК/СК, где

ЗК – заемный капитал (обязательства);

СК – собственный капитал.

Значения для формулы указаны в отчете о финансовом положении. При этом в качестве заемного капитала берется совокупность долгосрочных и краткосрочных обязательств. Рассчитаем коэффициент левериджа на примере компании ГК ПИК, используя ее отчетность по МСФО.

| Собственный капитал и обязательства (стр. 4) | 31 декабря 2019 года |

| Итого собственного капитала, млн. рублей | 110 288 |

| Итого обязательств, млн. рублей | 361 715 |

КЛ = 361 715 / 110 288 = 3.28

Нормального значения у показателя нет: все зависит от отрасли промышленности, масштабов компании и особенностей производственного процесса. В зарубежных странах с развитой экономикой оптимальным считается значение около 1,5. Это значит, что компания на 60% финансируется за счет займов, а на 40% – за счет собственных денег. В России оптимальным считается показатель 1, т.е. привлеченные финансы равны собственным средствам.

У ГК ПИК коэффициент равен 3,28. Это значит, что привлеченные средства более, чем в 3 раза превышают собственный капитал, что свидетельствует о высокой степени зависимости от кредиторов. Но для строительной отрасли данное значение является вполне допустимым.

Эффект финансового левериджа

Результат использования привлеченных средств, а также финансовая устойчивость компании определяется эффектом левериджа. Он определяется по формуле:

ЭЛ = (1 – НП) × (КBРА – ПК) × КЛ, где

- ЭЛ – эффект левериджа;

- НП – налог на прибыль (в РФ 20%);

- КВРА – коэффициент валовой рентабельности активов (рассчитывается путем деления валовой прибыли на среднегодовую стоимость активов);

- ПК – средняя % ставка по займам;

- КЛ — коэффициент фин. левериджа

Рассчитаем эффект левериджа для ГК «ПИК», вычислив сначала КВРА из среднегодовой стоимости активов (СА).

Предварительно определим среднегодовую стоимость активов (СА). Для этого возьмем среднее по сумме активов на начало и конец года:

СА = (472 003 + 366 338) / 2 = 419 170, 50

Теперь найдем в отчете значение валовой прибыли и рассчитаем КВРА:

КВРА = [75 707 / 419 170, 50] × 100% = 18.06%

Найти условия кредитования можно в пояснительной записке к балансу. Чтобы посчитать среднюю ставку по займам, усредним самую большую и маленькую ставку.

Самая большая ставка по привлеченным средствам равна 13%, самая маленькая – ключевая ставка ЦБ + 0,5%. Ключевая ставка ЦБ РФ на 31.12.19 г. составляла 6,25%. Таким образом, минимальная ставка по займам составляет 6,75%.

ПК = (13 + 6.25) / 2 = 9.88%

Подставим полученные значения в первоначальную формулу:

ЭЛ = (1 – 0.2) × (18.06 – 9.88) × 3.28 ≈ 21.5%

Положительное значение эффекта финансового левериджа говорит о том, что рентабельность активов компании больше ставки по привлеченному капиталу. Говоря более простым языком, на 1 рубль привлеченных средств предприятие зарабатывает 21.5 копейки.

Наглядным проявлением эффекта является ипотечный кризис США 2008 года. В 2004 году Америке стартовала программа льготного ипотечного кредитования с одновременным ростом стоимости недвижимости. В то время банки выдавали кредиты практически кому угодно — при росте цен на жилые дома они получали прибыль, отняв недвижимость у неплательщиков. Возник ипотечный пузырь, который лопнул, когда эффект левериджа принял отрицательное значение.

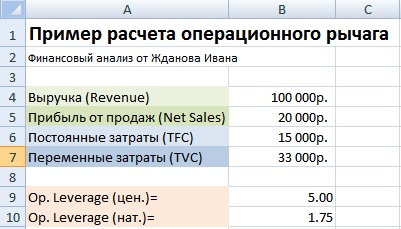

Пример расчета операционного рычага в Excel

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |