Что такое точка безубыточности простыми словами

Содержание:

Пример расчета

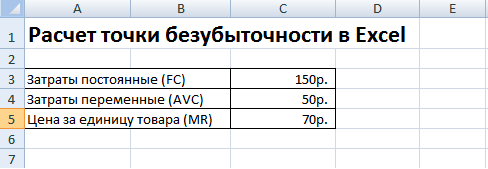

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

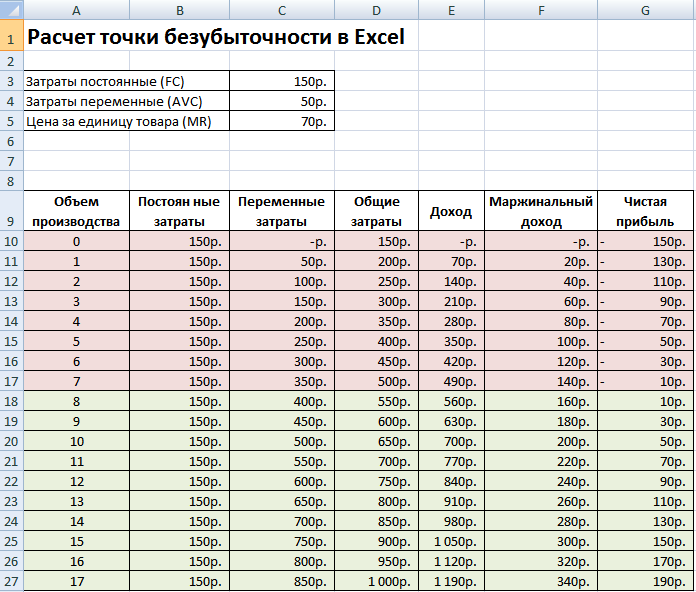

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Анализ и планирование на основе точки безубыточности

Главная цель любого бизнеса — заработать прибыль. Поэтому, составляя финансовый план для коммерческого предприятия, обязательно следует рассчитывать точку безубыточности.

Для начала следует составить прогнозы, опираясь на уже существующие данные. К примеру, в предыдущем периоде удалось получить выручку 7 500 000 рублей (около 100 000 долларов или 2 900 000 гривен). При этом компания обновила материально-техническую базу, то есть затраты на оборудование, новых сотрудников и сырье возросли. И это обязательно следует учитывать при расчете порога рентабельности, чтобы заработанных денег хватало на покрытие расходов.

Но ведь нельзя точно знать заранее, какой будет выручка. Какие же цифры использовать в формуле для подсчета точки безубыточности?

Можно брать показатель за предыдущий период. Или взять сумму прогнозируемого дохода. Что касается расходов, то это должны быть точные цифры, с учетом затрат на нововведения (внедрение нового оборудования или технологий, смена рынков сбыта, запуск новых проектов и проч.). Важный момент: если речь идет о значительных единовременных расходах вроде приобретения нового оборудования, то это относят к переменным затратам. Их следует равномерно распределить именно на тот временной отрезок, по которому высчитываете точку безубыточности.

Пусть за предшествующий год вы заработали выручку 75 000 000 рублей. На первый квартал следующего года прогнозируются такие затраты: постоянные — 7 500 000 рублей, переменные — 5 250 000 рублей. И еще 22 500 000 рублей было потрачено на новое оборудование. Исходя из имеющихся данных необходимо подготовить финансовый план для следующего года.

В расчетах будут участвовать фактически полученная выручка и предстоящие расходы. Это умноженные на четыре (по числу кварталов в году) прогнозируемые постоянные и переменные квартальные расходы. Причем единовременные расходы (то, что потрачено на оборудование) берутся целиком, потому что за год их предполагается окупить. Три нуля от цифр лучше отбросить, так проще считать.

ВЕРден = 1000 ∗ 100 ∗ 41000 − (70 ∗ 4 + 300) = 952,4 тыс. $

Существует такой термин — CVP-анализ (анализ точки безубыточности). Он позволяет выяснить, как в процессе работы предприятия влияют друг на друга объемы продаж, расходы и прибыль. CVP так и расшифровывается: Cost, Volume и Profit, то есть затраты, объем и прибыль.

Анализ точки безубыточности необходим для того, чтобы выявить, как изменится прибыль при росте или падении доходов и затрат компании.

Размеры получаемой прибыли можно увеличить двумя способами:

-

Больше производить, больше продавать и, соответственно, получать больший доход. Но при этом и издержки тоже неминуемо возрастут.

-

Пересмотреть все статьи расходов и постараться их сократить.

Меньше тратить — это не означает снижать себестоимость продукта с ущербом для его качества. Тут следует смотреть шире и в рамках финансового планирования предпринимать следующие шаги:

-

искать более дешевое сырье;

-

договариваться о скидках и бонусах, когда речь идет о закупках больших объемов;

-

использовать аутсорсинг;

-

сформировать свой отдел логистики;

-

в рамках действующего законодательства по максимуму сократить налоговые расходы.

Анализ точки безубыточности позволяет определить, какой предприятию необходимо зарабатывать валовой доход, чтобы полностью отбивать основные издержки. Но имейте в виду, что ни в валовой, ни в чистой прибыли не учитываются проценты по банковским кредитам (если они у вас есть) и возможные налоговые санкции.

По сути, имея в наличии данные бухгалтерских документов и показатель точки безубыточности предприятия, можно рассчитать, какой минимальный доход должна зарабатывать фирма, чтобы, не прибегая к займам, сохранять устойчивое финансовое положение.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Точка безубыточности — это…

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития

Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого — будет зарабатывать

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название — точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности — это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности — уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

Недостатки модели:

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Определение точки безубыточности производственного предприятия

Попробуем вычислить точку безубыточности для небольшого предприятия, производящего однородную продукцию. Для него рациональней вычислить точку безубыточности в натуральном выражении.

Отразим все затраты в таблицах.

Цену изделия примем равной 500 рублей.

| Постоянные затраты | Величина, руб |

| общезаводские расходы | 120000 |

| амортизационные отчисления | 80000 |

| зарплата управленческого персонала | 110000 |

| коммунальные услуги | 40000 |

| Итого | 350000 |

| Переменные затраты на единицу товара | Цена единицы товара, руб |

| на материалы | 100 |

| на полуфабрикаты | 100 |

| на зарплату основных рабочих | 120 |

| отчисления с зарплаты | 40 |

| Итого | 360 |

Точкой безубыточности для поставленных условий будет являться производство

ТБУ=350000/(500-360)=2500 единиц товара.

Предприятию требуется произвести 2500 единиц продукции, чтобы сработать безубыточно. Увеличение объема производства приведет к появлению у предприятия прибыли.

- Точка безубыточности рассчитывается весьма легко, когда все необходимые данные имеются в распоряжении. Но приходится учитывать, что при ее расчете принимаются некоторые допущения:

- компания не изменяет цен при изменении объема своих продаж, хотя в реальности это предположение не выполняется;

- затраты компании остаются без изменений. На практике же, со временем, при росте продаж они зачастую увеличиваются, особенно при полностью работающих мощностях, когда работает закон возрастающих затрат – резко начинают расти издержки;

- расчет подразумевает полную распродажу произведенного товара, без организации складских остатков;

- точка безубыточности рассчитывается лишь для одного вида товара, поэтому при изучении показателя на нескольких видах товаров, их структура должна оставаться неизменной.

Точка безубыточности

Это тот оборот салона, при котором прибыль нулевая. Зная данный показатель, вы поймете, сколько услуг нужно оказать, чтобы работать «в ноль».

Поиск потенциально безопасной зоны работы состоит из ряда этапов:

- Сбор сведений об оборотах салона, тратах и прибыли;

- Расчет переменных и постоянных расходов;

- Вычисление точки безубыточности, при которой минимальные риски сработать в убыток;

- Оценка требуемого размера оборотов компании, обеспечивающего ее финансовую стабильность.

Точка безубыточности (сокращенно BEP) рассчитывается в денежном и натуральном выражении по формулам:

- Постоянные расходы / (стоимость процедуры или единицы товара – переменные затраты) — BEPв натуральном выражении;

- Постоянные расходы / коэффициент маржинальной прибыли — BEPв денежной форме.

При этом маржинальный доход = прибыль или выручка – переменные затраты, а коэффициент — это отношение маржинального дохода к выручке.

Для правильного расчета точки безубыточности следует разобраться с расходами. При различных вариантах роста оборотов салона абсолютно по-разному изменяются затраты. Они бывают:

- Постоянными — не зависящими от числа выполненных процедур;

- Переменными — линейно возрастающими при росте оборотов предприятия.

В качестве примера возьмем парикмахерскую экономкласса, ежедневно работающую с 9.00 до 21.00, загруженную на 65%.

Сначала рассчитаем себестоимость модельной стрижки для волос средней длины и классический французский маникюр.

Подсчитаем постоянные расходы, состоящие из:

- Арендных платежей;

- Оплаты CRM, интернета, телефонной линии;

- Вывоза отходов;

- Окладов администратора, бухгалтера, уборщика, руководителя;

- Платы за банковское обслуживание.

Условно ежемесячно эта сумма составляет 100 тыс. руб. или 3 333 руб. ежедневно, если в месяце 30 дней.

Рассчитываем долю переменных расходов, зависящую от размера выручки парикмахерской:

- 30% — зарплата мастера;

- 20,2% — налоги с фонда оплаты труда;

- 6% — УСН;

- 6% — реклама.

По прайсу цена стрижки 2 тыс. руб., в т. ч.:

- Оплата за работу парикмахера — 600;

- 2% на бальзам, шампунь — 40;

- 20,2% налоги — 121;

- УСН — 120;

- Реклама — 120.

Ежедневные постоянные расходы на парикмахерский зал и маникюрный кабинет составляют 3 333 или 1 667 на один объект.

На стрижку затрачивается час. Нормы загрузки среднестатистического салона составляют 65%. Вычисляем, сколько клиентов успеем обслужить при 12-часовом графике работы: 12 * 0,65 = 7,8 чел. Тогда на 1 процедуру приходится 1 667 / 7,8 = 214 руб. постоянных расходов.

Себестоимость стрижки получаем, суммировав все расходы: 600 + 40 + 121 + 120 + 120 + 214 = 1 215 руб. Чистая прибыль с одной услуги равна 785 руб. Если таких стрижек в месяц сделать 120, то заработаем 94 200 руб.

Французский маникюр по прайсу стоит 1 800 руб. Считаем себестоимость услуги по такому же алгоритму:

- Оплата мастеру 30% — 540;

- Гель-лак и прочие материалы (15%) — 270;

- Отчисления с ФОТ — 109;

- УСН — 108;

- Рекламные акции — 108.

В среднем на одну процедуру тратится 1,5 часа. При 12 часовой рабочей смене мастер успеет выполнить 9 маникюров. Учитывая загрузку 65%, получаем 0,65 * 9 = 5,85 чел. в день. Постоянные расходы, приходящиеся на 5,85 маникюров, составят 285 руб. (1 666 / 5,85)

Итого себестоимость одной услуги получается 1 420 руб., а чистая прибыль 380 руб. Если сможем в месяц обслужить 200 клиентов, заработаем 76 тыс. руб. Вместе с доходом от стрижки получим 170 200 руб.

Рассчитаем точку безубыточности в стоимостном выражении.

- Маржинальный доход: 155 752 = 170 200 – ((600 + 40 + 121 + 120 + 120) * 7,8 + (540 + 270 + 109 + 108 + 108) * 5,85));

- Коэффициент маржинальной прибыли: 0,92= 155 752 / 170 200;

- BEP: 108 696 = 100 000 / 0,92.

Приведенный пример расчета является усредненным и подразумевает, что все затраты будут одинаковыми. На деле стоит учитывать различные сценарии роста доходности салона. Увеличение выручки за счет поднятия цен на услуги или привлечения новых клиентов, по-разному повлияет на структуру затрат.

Формула расчёта точки безубыточности для магазина

Поработав немного с вычислениями, я построил себе формулу.

В данном материале я постарался максимально упросить описываемый вопрос, ведь мы не диплом пишем по экономической дисциплине и для нашего маленького магазина не нужен расчёт сложных показателей, вроде коэффициента маржинального дохода.

Имеем:

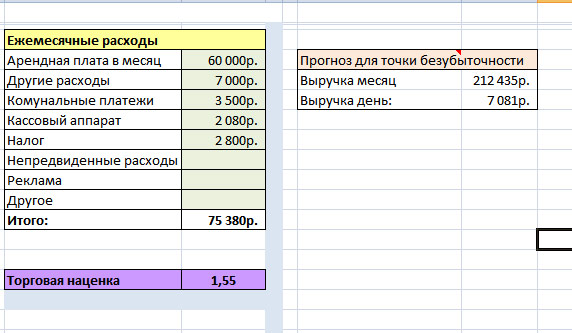

- Среднюю торговую наценку по магазину 55%;

- Необходимую прибыль, чтобы покрыть все расходы — 75 380 рубля;

Под расходами я подразумеваю все операционные затраты. Это все платежи, которые не входят в оборотные средства. Сюда входит арендная плата за помещение, кассовый аппарат, транспортные расходы, хозяйственные траты и так далее.

Сопоставление этих двух величин и даст нам определение точки рентабельности магазина.

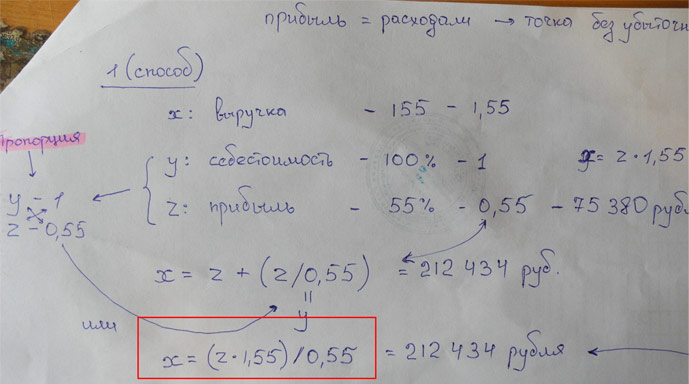

В основу своего вычисления я взял формулу пропорций:

Классический способ вычисления маржинальной точки безубыточности можно сделать через составление пропорции из трёх величин. Одна из них (необходимая прибыль) и торговая наценка известна нам.

Прибыль составляет 55% (торговая наценка) в пропорции от выручки. Себестоимость в свою очередь составляет 100%. Соответственно общая выручка, это сумма прибыли и себестоимости проданных товаров. В процентном эквиваленте ровняется 155%.

Пример расчёта

Получаем выручку через себестоимость

Чтобы получить значение необходимой выручки, нам надо к прибыли (Z) прибавить себестоимость, которую мы можем получить путём решения пропорции (прибыль, умноженная на торговую наценку).

В итоге мы получаем 212 434 рубля. Эта сумма и является тем необходимым минимумом, который позволит магазину оставаться рентабельным. Всё деньги, полученные более этой суммы, будут чистой прибылью (за вычетом себестоимости конечно).

Вот так это выглядит в таблице Excel:

Получаем выручку без себестоимости

Ещё проще можно узнать необходимый доход для работы магазина в «0» по такой формуле:

Прибыль умножаем на пропорцию выручки и делим на пропорциональный коэффициент прибыли. В итоге получаем опять сумму 212 434 рубля.

| Объем в процентах | Коэффициент | Объем в рублях | |

| Выручка | 155% | 1.55 | 212434 руб. |

| Себестоимость | 100% | 1 | 137054 руб. |

| Прибыль | 55% | 0,55 | 75380 руб. |

Все расчёты я прокомментировал в видео, которое вы можете посмотреть ниже. Так же приведен алгоритм расчётов.

2 способ

Взял его из файла Excel, который автоматически считает необходимую выручку, по известным параметрам — прибыль и торговая наценка. Но присмотревшись внимательней, он оказался таким же, как моя предыдущая формула расчёта выручки без себестоимости.

Плюс такой записи в том, что её очень легко добавить в Ексель, где автоматически меняются значения. Фактически вам надо задать только одну величину — торговую наценку в формате 1,55 и всё, а для предыдущей формулы потребовалось бы ещё указывать и 0,55.

Файлик в Excel c формулой определения точки безубыточности — скачать.

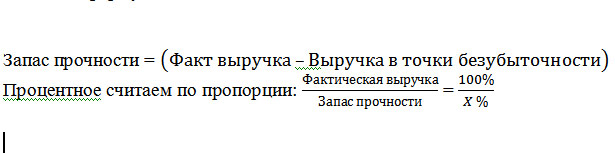

Запас прочности — что это за показатель?

Ещё этот показатель называют как кромка безопасности или маржа безопасности. Измеряют его в разнице фактической выручки от той, которая необходима для работы в ноль. Показывает, насколько далеко компания находится от точки безубыточности. Простыми словами, по этому показателю можно судить о запасе прочности предприятия.

Расчёт по формуле:

Точка безубыточности – что это

Заработать прибыль – означает продать столько продукции, чтобы скомпенсировать все понесенные затраты и после этого еще иметь какой-то «полезный остаток».

Оптимист, планируя прибыль, задаст вопрос: «Сколько требуется продать, чтобы заработать хороший навар?»

Пессимист более осторожно поинтересуется: «Сколько требуется продать, чтобы не завязнуть в долгах и не прогореть?»

Эти вопросы сходятся вместе в одной точке – в попытке определения той величины продаж, меньше которого компания начнет испытывать финансовые потери, а выше которого станет зарабатывать. Этот минимально возможный объем реализации, покрывающий все затраты компании на производство и сбыт товара, не приносящий ни убытков, ни прибыли, называется точкой безубыточности.

Положение точки безубыточности для хозяина бизнеса или инвестора играет важнейшую роль. Ведь необходимо точно знать, когда проект начнет окупаться, и будет ли он окупаться вообще, каков будет уровень риска при вложении денежных средств.

Точкой безубыточности бизнеса называется такой объем продаж, когда прибыль предпринимателя «переваливает» через ноль, и он начинает получать прибыль, то есть доходы наконец-то начинают превышать расходы. Измеряется она в натуральном выражении – штуках, тоннах или литрах, или в денежном – рублях.

Расчет точки безубыточности показывает, сколько необходимо продать продукции или какой выполнить объем работ, чтобы доходы начали покрывать расходы. При переходе через точку безубыточности компания наконец-то начинает получать чистые доходы, а до тех пор, пока она не достигнута – работает в убыток.

Постоянный контроль точки безубыточности важен для расчета финансовой стабильности предприятия. Например, рост ее значения свидетельствует о наличии у компании проблем, мешающих ей получать необходимую прибыль. Кроме того, изменение цен, товарооборота, рост предприятия и множество других факторов не способствуют ее стабильной фиксации.

- Определение точки безубыточности компании дает возможность:

- понять, можно ли вкладывать в этот проект средства, деньги, рассчитав то время и объем продаж, когда доходы превысят расходы.

- определить проблемы в компании, если точка безубыточности начала увеличиваться со временем;

- рассчитать величину требуемого изменения объема продаж при изменении цены товара и наоборот, не понеся при этом убытков;

- определить, насколько возможно в конкурентной борьбе понизить выручку, чтобы не остаться «в минусе»;

- в случае уменьшения значения точки безубыточности определить, что этому помогло и направить усилия на закрепление результата.

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы открыть кофейню.

«Холодное прозванивание» по телефонным номерам – популярный способ расширения клиентской базы. Как не отпугнуть потенциального клиента и повысить эффективность переговоров, читайте в статье.

Организация мини-гостиницы не потребует больших финансовых вложений. Если ваш город привлекает туристов, открытие хостела несомненно будет давать хороший и стабильный доход.

Недостатки модели

Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос

Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Построение графика

Теперь, когда у нас есть таблица с рассчитанной точкой безубыточности, построить график на базе полученных данных не составит особого труда. В данном случае подойдет диаграмма с 2 линиями, одна из которых будет показывать затраты, а вторая – доходы. Точка безубыточности на графике – это пересечение данных линий.

Ось X будет содержать данные по количеству единиц продукции. Ось Y – суммы затрат и доходов.

- Зажав клавишу Ctrl на клавиатуре поочередно выделяем три диапазона данных, которые нам нужны для построения графика: значения 1, 4 и 5 столбцов (вместе с шапками).

- Переключаемся во вкладку “Вставка”, находим группу инструментов “Диаграммы” и жмем кнопку “Вставить точечную или пузырьковую диаграмму”.

- В открывшемся перечне разновидностей графиков выбираем вариант “Точечная с гладкими кривыми и маркерами”.

- График был автоматически сформирован и вставлен на лист.

- Осталось внести финальные правки:

- Дважды щелкнув по названию графика можно отредактировать его.

- Щелкаем по любой цифре оси X, после чего вокруг шкалы должна появиться рамка. Затем кликом правой кнопкой мыши по этой же цифре вызываем контекстное меню и выбираем в нем пункт “Формат оси” (или можно просто дважды щелкнуть по любой цифре шкалы).

- В открывшемся вспомогательном окне “Формат оси” указываем основное деление, равное цифре 1 (шаг роста объема производства), после чего закрываем окно.

- При желании аналогичным образом меняется шкала оси Y.

- Для большей наглядности график можно слегка растянуть, потянув за любой из его углов. При этом нужно зажать клавишу Shift, если требуется сохранить пропорции.

- Также, с помощью зажатой левой кнопки мыши можно переместить график в любое удобное место на листе, чтобы он не перекрывал таблицу. Тянуть нужно за любые белые участки вокруг графика.

Можно и дальше работать с графиком, видоизменяя его, но в целом перечисленных выше действий достаточно. Теперь мы наглядно видим пересечение двух линий (затраты и доход) в точке 12 на оси X, которая равняется 12 единицам товара.