Что такое амортизация простыми словами

Содержание:

Методология начисления амортизации

Очень сильно на амортизацию влияет методы, по которым она начисляется. Очень сильное влияние они имеют на такие факторы:

- размеры фонда амортизации;

- концентрация ресурсов в отдельно взятый период деятельности компании;

- на объемы отчислений, которые влияют на стоимость выпускаемой продукции.

На практике наблюдается частое применение двух типов методов:

- регрессивные методы;

- пропорциональные методы.

Первый тип еще называют методами ускоренной амортизации. Такие способы предусматривают износ оборудования в первые годы его использования и его ускоренную замену. Пропорциональные методы характерны использованием одной нормы на протяжении всего срока использования имущества.

Пропорциональные методы включают в себя:

- равномерно-прямолинейный;

- метод начисления износа имущества, который определяется от срока использования оборудования;

- метод начисления износа по проделанной оборудованием работе.

В мире главным методом начисления амортизации считается равномерно-линейный. Он предполагает расчет размера амортизации по таким этапам:

- распределить все основные фонды по группам с одинаковой амортизацией;

- рассчитать среднюю стоимость за год в каждой группе;

- умножить норму амортизации на среднегодовую стоимость.

В результате можно получить сумму амортизации.

У равномерно-прямолинейного метода есть ряд преимуществ:

- отчисления в фонд амортизации поступают равномерно;

- амортизация пропорционально влияет на себестоимость продуктов производства;

- расчеты очень точные и простые.

Но есть и некоторые негативные моменты:

- не во всех случаях цена основных фондов отвечает стоимости изготовленной продукции;

- имущество может быть не до конца изношенным, что приводит к потерям средств;

- не возникает компенсации за смену износившегося оборудования;

- на амортизацию практически не влияет моральный износ.

Амортизация в большой мере стимулируется после применения методов ускоренного износа. Они могут быть как прогрессивными, так и регрессивными, но в основном делятся на три вида:

- метод, при котором срок службы оборудования или других основных активов фиксируется;

- метод фиксированного или постоянного процента;

- кумулятивный метод.

Первый из вышеперечисленных методов подразумевает фиксацию времени, за которое происходит списание основных фондов. Например, если срок составляет 10 лет, то каждый год в амортизационный фонд переносится по 10% стоимость имущества. Сегодня применение этого метода можно встретить не так часто.

Метод постоянного процента еще называют методом остатка, который уменьшается. Если сравнить его с равномерным методом, то амортизация начисляется по двойной норме. Основная часть основного фонда списывается в первые несколько лет, после чего процент амортизации существенно уменьшается. Это позволяет основную массу списанных денег использовать на приобретение нового имущества. Но в то же время, этот метод не гарантирует того, что стоимость оборудования будет списана полностью.

Размер износа с каждым годом будет становиться все меньше, что растянет этот процесс на очень длительное время.

Кумулятивный метод включает в себя два предыдущих метода начисления амортизации. Одновременно фиксируется срок службы оборудования и увеличивается норма износа в первые года службы. Благодаря этому методу стоимость оборудования полностью амортизируется до окончания установленного срока. Основной размер амортизации припадает именно на первые три-четыре года эксплуатации оборудования. Ко всему прочему, этот метод очень хорошо стимулирует амортизацию.

Как рассчитать амортизацию методы расчета

Согласно стандартам учёта (п. 18 ПБУ 6/01) в бухгалтерском учёте могут применяться следующие методы расчёта:

- линейный,

- способ, основанный на уменьшении остаточной стоимости,

- учёт полезного экономического эффекта, полученного с использованием таких активов,

- расчёт по сумме числа лет полезного использования.

В первом случае применяется наиболее простой способ. В этом случае сначала определяется предполагаемый срок полезного использования (ПСПИ). Затем первоначальную стоимость нужно разделить на количество лет в ПСПИ.

Получившаяся величина представляет собой износ, который будет начисляться каждый год, пока не закончится срок ПСПИ.

Когда речь идёт об уменьшении остаточной стоимости, то предприятие должно кроме ПСПИ выбрать подходящий усиливающий коэффициент (УсК). Согласно законодательству он не может быть больше трёх.

Для определения величины износа, нужно умножить остаточную стоимость на УсК и разделить результат на ПСПИ.

Использование расчёта на основании объёма выпущенной продукции требует предварительной оценки всего предполагаемого его объёма (ВПО) за всё время эксплуатации. Выпущенный за отчётный период (обычно это месяц) объём товара умножается на первоначальную стоимость и делится на ВПО.

Подробности

В каждой компании есть своя методика, по которой происходит расчёт норм амортизации

Выделяют следующие способы:

- 1.Самый популярный способ – это линейный.

- Когда величина амортизационных отчислений и основных средств за год находятся на период отчёта в начале года на уровне остатка, — применяется начисление по способу уменьшаемого остатка или амортизации ускорения. При этом учитывается, какой срок основные фонды находились в работе. Высчитывается коэффициент по формуле.

- Методика, используемая без расчёта нормы амортизации, называется списанием стоимости пропорциональной количеству готовой продукции. Здесь происходит уменьшение нормы амортизации, так как аналогично уменьшается суммарная стоимость износа.

- При перенесении полной балансовой суммы основных средств на издержки производства, применяется ускоренное начисление.

Формула расчёта нормы амортизации представлена в двух вариантах

Вариант №1.

- Первоначальная стоимость ОС – Пст (рубли)

- Стоимость ОС ликвидационная – Лст (рубли)

- Амортизационный период – АП (годы)

Нам = (ПСТ — Лст) : (Ап*Пст)*100%

По этой формуле идёт подсчёт нормы амортизации за год.

Вариант №2.

Здесь показатель, который необходимо рассчитать, сколько (срок в годах: Т) отслужил объект, который представлен конкретным основным средством.

Нам = (1 : Т) *100%

Для бухгалтерского учёта и налогообложения применяется именно эта формула.

Нам = (2 : Тм) * 100%

Существуют определённые сроки

по которым устанавливается та польза оборудования, которую оно может принести в процессе эксплуатации. Здесь учитываются:

- Режим эксплуатации.

- Природные условия.

- Агрессивность среды.

- Систематичность ремонтных работ.

- Ограничения для эксплуатации.

- Ожидаемый результат от мощности и производительности.

При расчёте нормы амортизации учитываются амортизационные группы, которые соответствуют срокам службы объектов:

1 группа – 1-2 года 6 группа – больше 10 лет, но до 15

2 группа – больше 2 лет, но до 3 7 группа – больше 15 лет, но до 20

3 группа – больше 3 лет, но до 5 8 группа – больше 20 лет, но до 25

4 группа – больше 5 лет, но до 7 9 группа – больше 25 лет, но до 30

5 группа – больше 7 лет, но до 10 10 группа – больше 30 лет

Эти расчёты помогают определить, какое количество ресурсов не подлежит налогообложению и сформировать финансовую программу для производства основных фондов.

Предприятия часто в качестве объектов основных фондов приобретают оборудование, которое уже было в эксплуатации. Вычислить амортизацию поможет линейный способ. Но он идентичен новому оборудованию. Отличительной особенностью будет лишь расчёт того срока, сколько используемое оборудование будет приносить пользу.

Амортизировать можно только оборудование, которое является собственностью организации

, и первоначальная цена его начинается от 10000 рублей.

Но если только оборудование было передано в пользование на безвозмездной основе или же больше трёх месяцев находится на консервации, а также, если оно в процессе модернизации или реконструкции превысило годовой срок, — процедура амортизации невозможна.

Оборудование, которое используется в среде агрессивной, амортизации подлежит по специальным коэффициентам, разработанным на предприятии.

Договор лизинга

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия, в которую входят:

- возмещение затрат лизингодателя по покупке и передаче предмета лизинга лизингополучателю;

- возмещение затрат по предусмотренным договором лизинга услугам;

- доход лизингодателя.

Платежи по договорам лизинга могут быть установлены:

- в твердой сумме платежей, вносимых периодически или единовременно;

- в доле полученных в результате использования лизингового имущества продукции, плодов или доходов;

- в предоставлении лизингополучателем определенных услуг;

- в передаче лизингополучателем лизингодателю обусловленной договором вещи в собственность или во временное владение (пользование);

- в возложении на лизингополучателя затрат на улучшение предмета лизинга.

Также стороны могут предусматривать в договоре лизинга сочетание указанных форм или иные формы оплаты лизинга. Кроме этого, стороны могут договориться об изменении размера лизинговых платежей. Но изменять его можно не чаще чем раз в три месяца.

Линейная амортизация и её основные особенности

Простоту этого способа стоит записать в его основные достоинства. Группу затрат по основным средствам просто списывают, пока идёт весь срок эксплуатации.

Списание происходит в равных долях. Сама система расчёта элементарна.

Хватает лишь знания информации о том, сколько первоначально стоили основные средства. Коэффициент амортизационных отчислений определяется всего один раз. Для этого берём в основу срок службы конкретного объекта.

Благодаря линейной амортизации руководству проще придерживаться так называемого упрощённого подхода к износу на основном производстве. Характерно изнашивание основных средств равными размерами.

Начиная с момента, когда средства введены в работу, и заканчивая моментом, когда стоимость погасится вся. При этом не учитываются факторы вроде:

- Интенсивности эксплуатации.

- Сезонности выполнения работ.

Этот подход будет наиболее актуальным в ситуациях, когда производится расчёт износа производственных зданий, других стационарных объектов. Воздействие внешней среды нельзя оставлять без внимания, как и условия, в которых ведётся эксплуатация здания.

Но в других условиях бывает практически невозможно в точной величине установить фактический износ по конкретному зданию. Потому для многих организаций самым удобным станет именно метод, при котором списание происходит равномерными суммами, остающимися одинаковыми.

Значительное влияние на эксплуатационный срок оказывают условия, если речь идет о производственном оборудовании, других группах основных средств, используемых на предприятии. Производительность таких объектов значительно снижается со временем.

Затраты по ремонту, техническому обслуживанию становятся больше. Списание за период отчётности уже невозможно, потому что амортизация увеличилась. Способ не предусматривает выполнения подобных действий.

Руководству стоит присмотреться к способам нелинейного расчёта, если предприятию интересно закрыть стоимость основных средств как можно быстрее.

В этом случае откроется доступ к линейной амортизации, отчислениям, связанным с продукцией, которая была произведена фактически.

Линейный метод амортизации.

К каким объектам можно применить способ начисления?

Существует деление на 10 групп для объектов отчисления на амортизацию, что определяется по эксплуатационному времени. Обязательно применение линейного метода в случае со зданиями и устройствами, передаточными объектами, когда они представляют одну из следующих категорий:

- 10 группа. С периодом эксплуатации больше, чем три десятка лет.

- 9 группа. 25-30-летний период эксплуатации.

- 8 группа. 20-25 лет – максимальный срок, на который сохраняются первоначальные свойства.

Остальные объекты допускают применение других существующих методик. Фиксируется это в приказе, который связан с учётной политикой.

Для регистрации ООО, да и любой другой организации требуется юридический адрес. Узнать о тонкостях оформления можно из этой статьи.

Применение линейного способа возможно не только для новых объектов, но и для тех, что ранее уже были в эксплуатации.

Как расчёты производятся на практике?

Первичная стоимость объекта будет основой для подсчёта. Её легко определить – суммировать все затраты по покупке, строительству того или иного объекта.

Показатель восстановительной стоимости применяется в том случае, если стоимость имущества была переоценена.

Классификационный перечень основных средств поможет определиться с эксплуатационным периодом объектов. Именно здесь они разделяются на определённое количество групп.

Но организация сама может назначить эксплуатационные сроки, если в этом списке он отсутствует.

В таком случае расчёт идёт на:

- Условия эксплуатации в ближайшем будущем.

- Физический износ, его предполагаемая величина.

- Прогнозируемое время использования.

Для расчётов обычно пользуются формулой:

K=(1:n)*100

N – обозначение срока эксплуатации, в годовом эквиваленте.

K – норма по амортизационным отчислениям на год.

Полученный результат делится на 12 при необходимости определения нормы помесячно.

Что касается самого линейного метода начисления затрат на амортизацию, то в данном случае формула выглядит несколько иначе:

A=C*K/12

K – Символ амортизационной нормы.

C – Данные по имуществу, о его первоначальной стоимости.

A – Амортизационная группа отчислений по месяцу.

Деление на 12 становится ненужным, если отчисления на амортизацию высчитываются на год.

Формула расчета амортизации.

Изменения

В новой системе предусмотрено, что норма амортизационных отчислений может различаться в зависимости от типа ОПФ. В действующих правилах не предусматриваются суммы на капремонт. В настоящее время такие мероприятия осуществляются предприятием из себестоимости продукции. Вместе с этим может формироваться отдельный фонд, который предназначается для проведения ремонтных работ. Еще одним изменением является прекращение начисления амортизации по окончании определенного срока эксплуатации (нормы). Это, в частности, относится к транспортным средствам и иной технике. Ранее норма амортизационных отчислений использовалась в течение всего периода применения. При этом значения не имело, на какой именно срок предназначена техника. Для прочих ОПФ форма, особенности и норма амортизационных отчислений остались неизменными.

издержки производства.

Право на льготу

Плательщики могут включить в расходы отчетного периода затраты на капвложения в размере не больше 10% от первоначальной стоимости. Для основных средств, которые относятся к 3-7 группам допускается 30%. Эта льгота не действует на ОС, полученные безвозмездно. В случае, если плательщик пользуется данным правом, то соответствующие объекты после эксплуатационного ввода включаются в группы амортизации по первоначальной ст-ти за минусом льготы. Если на протяжении пяти лет с этого момента ОС были реализованы, суммы затрат, ранее учтенных при составлении базы, должны быть восстановлены и включены в вычисления.

Формула расчета и пример начисления линейной амортизации

Чтобы начислить амортизацию, используя линейный метод, нам потребуются следующие данные:

- Первичная цена актива, объекта. Это все затраты на строительство или покупку основного средства предприятия. Если была проведена переоценка, придется использовать восстановительную стоимость.

- Срок эксплуатации. Берется из классификации, по которой все активы делятся на амортизационные группы. Если в перечне вашего объекта нет, учитывайте условия эксплуатации, прогнозируемый уровень физического износа, запланированное время использования.

Формула нормы амортизации выглядит так:

К = (1 : n )* 100%

Мы высчитываем К, то есть годовую норму амортизации, используя n, то есть срок эксплуатации в годах. Если же нам нужна норма в месяцах, то полученный результат нужно будет просто разделить на 12.

Формула начисления амортизации, согласно линейному способу:

А = С*К/12

Мы высчитываем А, то есть размер ежемесячной амортизации. С у нас означает первичную стоимость актива, а К, как вы поняли — это норма амортизации из предыдущей формулы. Мы разделили разницу на 12, чтобы получить показатель за месяц. Если вам нужна годовая амортизация, просто не делайте этого.

Общие правила амортизации объекта линейным способом:

- Начисление начинается с 1-го числа месяца, который идет за месяцем, когда данное имущество было принято на баланс.

- Начисление амортизации не зависит от того, какие финансовые результаты показала компания в этом периоде.

- Начисления проводятся каждый месяц, их нужно будет учитывать в аналогичном налоговом периоде.

- Приостановить процесс начисления амортизации может консервация объекта на период, превышающий три месяца, или же его длительный ремонт — свыше 12 месяцев. Как только ремонт или консервация будут закончены, объект снова вернется к нормальной эксплуатации, амортизационные отчисления возобновляются.

- 1-го числа месяца, который следует за месяцем, когда объект был списан, выведен из баланса или предприятие утратило права на него, начисление амортизации прекращается.

Плюсы линейного метода амортизации:

- Простая формула. Всего раз высчитываем показатель на ее основе и потом просто используем полученную сумму каждый месяц. Ничего заново считать не нужно, сумма амортизации остается неизменной.

- Затраты равномерно, одинаковыми частями переносятся на себестоимость выпускаемой предприятием продукции. В случае использования нелинейных методов, на первом этапе использования объекта сумма амортизации будет заметно выше, что скажется на себестоимости.

- Точный учет. Списание стоимости происходит с каждым конкретным объектом. А в случае применения нелинейных методов, амортизация будет начисляться на целую группу активов.

Обратите внимание

Общая сумма налога на основные средства в ходе их эксплуатации будет выше в случае использования линейного метода.

Однако, отметим, что линейный метод целесообразно применять только в тех случаях, когда запланировано, что актив будет приносить одинаковую прибыль в течение всего срока использования.

Если речь идет о производственном оборудовании, то оно просто может устареть. Речь идет о моральном износе. Поэтому в таком случае пропорционально списывать расходы на покупку оборудования не стоит, ведь производительность будет снижаться с годами. Кроме того, появятся затраты на ремонт, обновление, модернизацию. Нельзя в данном случае списывать амортизацию равными суммами.

Важно

Если предприятие планирует оперативно обновлять, улучшать свои производственные активы, лучше выбрать нелинейный метод амортизации.

Пример расчета амортизации с использование линейного способа:

Считаем годовую норму:

К = 1/25*100% = 4%

То есть норма в месяц будет составлять 4%/12 = 0,333%

Теперь считаем сумму амортизационных начислений:

А = 3000000*4%/12 = 10000 рублей

Сумма амортизации за год будет равна:

А = 3000000*4% = 120000 рублей.

Таким образом, начиная с 1 февраля предприятие будет каждый месяц начислять амортизацию нового офисного здания на сумму 10000 рублей.

Нормы амортизационных отчислений

Согласно Российскому Законодательству, стоимость отчислений амортизации в финансовой отчетности предприятия должна отражаться в конце отчетного периода, а конкретнее – каждый месяц. При этом принятая на баланс сумма исчисляется согласно каждой группе основных фондов индивидуально в качестве коэффициента, зависящего от общей доли стоимости средств.

При этом для каждой группы присутствуют зафиксированные нормы амортизационных отчислений, которые приведены в таблице ниже.

| Группа | Основная | Специальная |

| 1 | 0,0065 | 0,0078 |

| 2 | 0,015 | 0,018 |

| 3 | 0,02 | 0,024 |

| 4 | 0,04 | 0,048 |

| 5 | 0,035 | 0,042 |

| 6 | 0,045 | 0,054 |

| 7 | 0,25 | 0,3 |

Данные показатели не распространяются на те предприятия, которые по независящим от них обстоятельствам вынуждены работать в агрессивной среде. Помимо этого, специальные нормы амортизации также применяются для тех хозяйственных субъектов, производство которых требует повышенной частоты сменности. Для этого организации необходимо обратиться за разрешением использования специальных норм в органы налогового сопровождения, при этом остаточная стоимость амортизационных отчислений не подлежит налогообложению.

Однако если предприятие находится в стадии ликвидации, то с момента принятия данного решения любые расчеты по износу прекращаются.

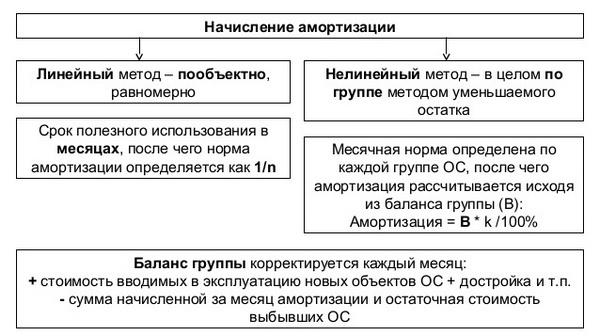

Методы начисления амортизации

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

-

нелинейный способ;

-

линейный метод.

Способ начисления амортизации устанавливает налогоплательщик самостоятельно в отношении ко всем объектам амортизируемого имущества и его отражает в учетной политике с целью налогообложения. Изменение способа начисления амортизации допускают с начала следующего налогового периода. Налогоплательщик при этом имеет право перейти с линейного начисления амортизации на нелинейный не чаще, чем один раза в пять лет.

Амортизацию начисляют отдельно по всем амортизационным группам (подгруппам) при использовании нелинейного способа начисления амортизации или по каждому объекту амортизируемого имущества отдельно при использовании линейного способа начисления амортизации.

Независимо от метода начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения линейный способ начисления амортизации используется в отношении сооружений, зданий, передаточных устройств, нематериальных активов, которые входят в восьмую — десятую амортизационные группы.

По отношению к прочим объектам амортизируемого имущества вне зависимости от срока введения в эксплуатацию объектов используется тот способ начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения.

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

К= 1/п — 100%,

К — норма амортизации в процентах к восстановительной (первоначальной) цене объекта амортизируемого имущества;

п — срок полезного применения этого объекта, который выражен в месяцах.

При расчете амортизации с применением нелинейного метода суммарный баланс каждой амортизационной группы уменьшается ежемесячно на суммы амортизации, начисленной по этой группе. Сумма амортизации, начисленной за один месяц для каждой амортизационной группы определяют, учитывая произведение норм амортизации и суммарного баланса амортизационной группы на начало месяца:

А=Вк/100,

А — сумма амортизации, начисленной за один месяц, для амортизационной группы;

В — суммарный баланс амортизационной группы;

к — норма амортизации для амортизационной группы.

Для применения нелинейного способа расчета амортизации применяют такие нормы амортизации.

Амортизационная группа — норма амортизации (месячная):

1 — 14,3

2 — 8,8

3 — 5,6

4 — 3,8

5 — 2,7

6 — 1,8

7 — 1,3

8 — 1,0

9 — 0,8

10 — 0,7

Бухгалтерские проводки

Амортизация основных средств учитывается на пассивном счете 02 «Износ основных средств» с возможным открытием субсчетов 02-1 «Износ собственных основных средств» и 02-2 «Износ средств, отданных в лизинг».

Собственные или взятые в долгосрочную аренду основные средства, изнашиваясь, отражаются по кредиту счета 02 «Износ основных средств» и дебету счетов, характеризующих издержки производства и обращения:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

По сданным в аренду собственным основным средствам износ учитывается по дебету 80 «Прибыли и убытки» (кредит 02).

Непроизводственные основные средства отражают свой износ по дебету счетов 29 «Обслуживающие производства и хозяйства» или 88 «Нераспределенная прибыль (непокрытый убыток)» (кредит 02).

По объектам жилищного фонда и внешнего благоустройства сумма износа учитывается на забалансовых счетах 014 «Износ жилищного фонда» и 015 «Износ объектов внешнего благоустройства».

ПРИМЕР РАСЧЕТА. ООО «Зазеркалье» приобрела оборудование, которое стоило 560 000 руб. По классификатору основных средств данное оборудование относится к 5 группе, для которой предусмотрен нормативный срок 7-10 лет службы. Оборудование прослужило ООО «Зазеркалье» в течение 9 лет. Руководством выбран линейный метод начисления амортизационных отчислений, согласно которому ежегодно списывается 11,1% стоимости оборудования (100% / 9 лет службы), что составляет 61 600 руб. Таким образом, ежемесячная норма отчислений в амортизационный фонд будет составлять 61 600 / 12 месяцев = 5 133 руб.

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

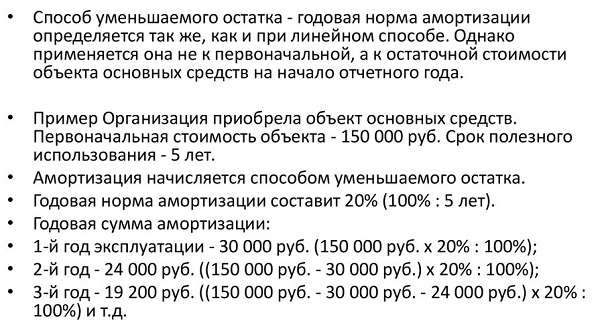

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Как начислить амортизацию

Существует специальная формула, с помощью которой рассчитывается амортизация.

Предприятие может использовать стандартные показатели амортизации согласно установленным ее показателям в аналогичных сферах деятельности – если исходные данные для расчета совпадают, либо рассчитать её индивидуально.

Общепринятые условия расчёта амортизации:

- Ежемесячное начисление, следующее через месяц после ввода нового средства производства в эксплуатацию;

- Размер определяется как 1/12 от суммы общего оборота в год.

Сумма из финансового оборота компании, подлежащая оценке как амортизация, фиксируется в начале нового оборота деятельности компании, направленного на прибыль. Её исчисление привязано к календарному сроку.

Удерживая долю прибыли, предприятие создает гарантию окупаемости собственной деятельности.

Правила начисления амортизации:

- Новые средства, приобретаемые предприятием, подлежат отображению в бухгалтерских документах;

- Учёт происходит по основным средствам, задействованных непосредственно в процессе производства или ином обороте текущей деятельности копании.

При выводе из эксплуатации объекта более чем на период 3 месяца – учёт амортизации приостанавливается.

Учитывая показатель амортизации, предприятие в полной мере определяет уровень собственных расходов, что, в свою очередь – ведет к правильному формированию цены

Это важно для грамотного финансовой политики компании