Сколько налогов платит работодатель за работника в 2021 году

Содержание:

ПФР

Сумма взносов в ПФР зависит от размера вознаграждения сотрудника.

Когда проводятся отчисления?

Обязательства по перечислению денежных средств в ПФР лежат на работодателе за следующих сотрудников:

- штатных (работающих по ТК);

- работающих по совместительству;

- трудящихся по срочному договору.

Сколько должен платить работодатель? Размер налога фиксирован в процентном выражении, он составляет 22% от оклада и премии сотрудника. Перечисляется указанная сумма напрямую в ПФР.

Если выполняемые работы имеют высокий класс опасности, размер отчислений будет увеличенным. Работодатель об этом будет заранее предупрежден.

Порядок возврата НДФЛ для людей, вышедших на пенсию

В тех случаях, когда доход все-таки облагается 13% для лиц, вышедших на заслуженный отдых, появляется вопрос о возможности возмещения средств.

Ситуации предусматривают возврат подоходного налога пенсионерам при наличии последующих условий:

- взносы, которые обязан платить гражданин, перечисляются часто в негосударственный пенсионный фонд;

- пенсионер является работающим и регулярно получающим муниципальный доход, облагаемый НДФЛ;

- человек, вышедший на пенсию, работал на протяжении 3 лет до момента уплаты подоходного налога и имеет вероятность перенести вычет на несколько лет.

Во всех этих случаях необходимо обратиться в спецотдел ФНС по месту жительства для оформления возвращения налогового вычета.

Возврат налога при покупке недвижимости

Особенный порядок возврата предусматривает взимание 13% от покупки недвижимости. Как и говорилось выше, право на возвращение этих средств имеет абсолютно каждый пенсионер вне зависимости от статуса.

Достаточно предоставить в ФНС следующие документы:

- документ, удостоверяющий личность;

- пенсионное удостоверение;

- квитанция об уплате НДФЛ на недвижимость;

- документы, подтверждающие право принадлежности на данный объект;

- декларацию 3-НДФЛ.

После вынесения решения налоговыми органами лицу, достигшему пенсионного возраста, возвратится 13%, которые были выплачены по налогу на имущество.

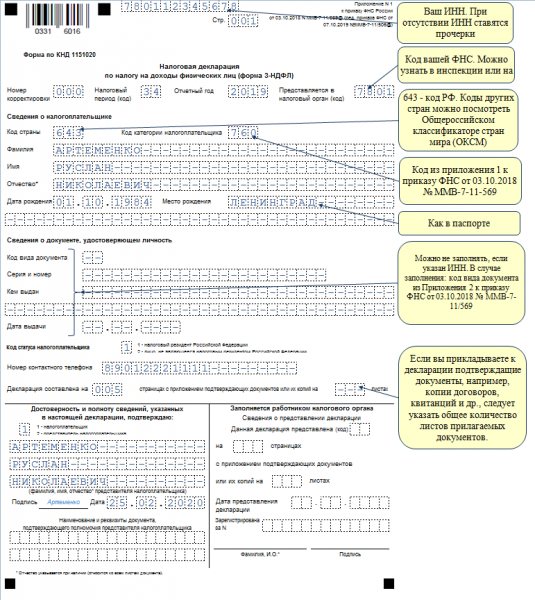

Образец наполнения декларации 3-НДФЛ:

Документы для возврата вычета работающим пенсионерам и сроки

Подданный, продолжающий работать при достижении пенсионного возраста, может вернуть НДФЛ.

Для этого следует обратиться к собственному работодателю и предоставить пакет документов в зависимости от положения пенсионера:

- удостоверение ветерана Величайшей Отечественной войны или ветерана труда;

- справка об инвалидности;

- пенсионное удостоверение.

Также необходимо подать заявление на перерасчет НДФЛ для пожилых людей. Его можно заполнить дома, в отделе кадров или в отделении налоговой службы по месту жительства. Абсолютно любой из вышеперечисленных подтверждающих положение документов нужно предоставить в отдел кадров для перерасчета подоходных платежах.

То же самое относится и к возврату имущественного налога: сделать это можно буквально через работодателя. Средства перечисляются на указанный гражданином в заявлении банковский счет.

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2020 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. — 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (тариф 22%) |

На «больничные» (тариф 2,9%) |

Медицинские (тариф 5,1%) |

На «травматизм» (тариф 0,2%) |

Всего |

||

|

Январь |

65 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Февраль |

130 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Март |

195 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Апрель |

260 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Май |

325 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Июнь |

390 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

Таким образом, с заработной платы сотрудника (65 000 руб.) работодатель каждый месяц должен перечислять государству страховые взносы в размере 19 630 руб.

Если сумма выплат в пользу Полева И.Д. будет выше (например, составит 200 000 руб. в месяц), то налоговая нагрузка изменится. В мае его доход превысит максимальную базу по взносам на «больничные», а в июле — по пенсионным взносам. Соответственно, начиная с мая сумма, которую нужно отчислять с зарплаты, будет снижаться.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (по тарифу 22% в пределах базы и 10% сверх базы) |

На «больничные» (по тарифу 2,9% в пределах базы и 0% сверх базы) |

Медицинские (по тарифу 5,1%) |

На «травматизм» (по тарифу 0,2%) |

Всего |

||

|

Январь |

200 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Февраль |

400 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Март |

600 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Апрель |

800 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Май |

1 000 000 |

44 000 |

3 248 ((912 000 – 800 000) × 2,9%) |

10 200 |

400 |

57 848 |

|

Июнь |

1 200 000 |

44 000 |

10 200 |

400 |

54 600 |

|

|

Июль |

1 400 000 |

31 040 (92 000 × 22% + 108 000 × 10%) |

10 200 |

400 |

41 640 |

|

|

Август |

1 600 000 |

20 000 |

10 200 |

400 |

30 600 |

Как видно, если зарплата сотрудника составляет 200 000 руб., то после достижения предельных величин баз по взносам, налоговая нагрузка снизится практически в два раза — с 60 400 руб. в первые месяцы года до 30 600 руб. в августе и последующие месяцы.

Таблица ставок налогов с ФОТ и отчислений с зарплаты в 2020 году

|

№ п/п |

Налог/взнос |

База для начисления |

Ставка/Тариф |

|---|---|---|---|

|

1 |

НДФЛ |

Заработная плата работников-россиян, постоянно проживающих в РФ. Заработная плата работников-иностранцев, которые:

|

13% |

|

2 |

Заработная плата работников-иностранцев (кроме тех, которые указаны в п. 1), а также работников-россиян, которые проживали в РФ менее 183 дней за предшествующие 12 мес. |

30% |

|

|

3 |

Пенсионные взносы* |

Заработная плата, не превышающая нарастающим итогом с начала года 1 292 000 руб. |

22% |

|

4 |

Заработная плата свыше 1 292 000 руб. (нарастающим итогом с начала года). |

10% |

|

|

5 |

Взносы на «больничные»* |

Заработная плата, не превышающая нарастающим итогом с начала года 912 000 руб. |

2,9% |

|

6 |

Заработная плата свыше 912 000 руб. (нарастающим итогом с начала года). |

Не облагается |

|

|

7 |

Медицинские взносы* |

Заработная плата |

5,1% |

|

8 |

Взносы на «травматизм»* |

Заработная плата |

От 0,2% до 8,5% в зависимости от основного вида деятельности |

* Ставки по страховым взносам приведены для работодателей, не относящихся к СМП, льготы и особенности для иностранцев не учтены.

Правильное исчисление, удержание и своевременное перечисление в бюджет «зарплатных» налогов позволит организации или работодателю-ИП избежать дополнительных расходов на оплату штрафов и пеней. Кроме того, в некоторых случаях в 2020 году можно использовать льготы по уплате страховых взносов, что дает возможность существенно снизить налоговую нагрузку на фонд оплаты труда.

Что делать, если работодатель за работника не платит налоги

Работник в такой сложившейся ситуации может предпринять следующие действия:

- подать в налоговую жалобу на его действия;

- подача аналогичного обращения в пенсионный;

- то же самое в трудовую инспекцию;

- и еще одна жалоба в прокуратуру.

Запомните! Указанные действия могут использоваться как по отдельности, так и в совокупности друг с другом. Например, допускается одновременно подать жалобу в пенсионный и прокуратуру или во все организации сразу. Многие так и поступают, говоря, что кашу маслом не испортишь.

Установленной формы жалоба не имеет, поэтому пишем ее в произвольной форме. Лейтмотивом в ней должна проходить ваша просьба провести проверку указанных фактов нарушения ваших прав.

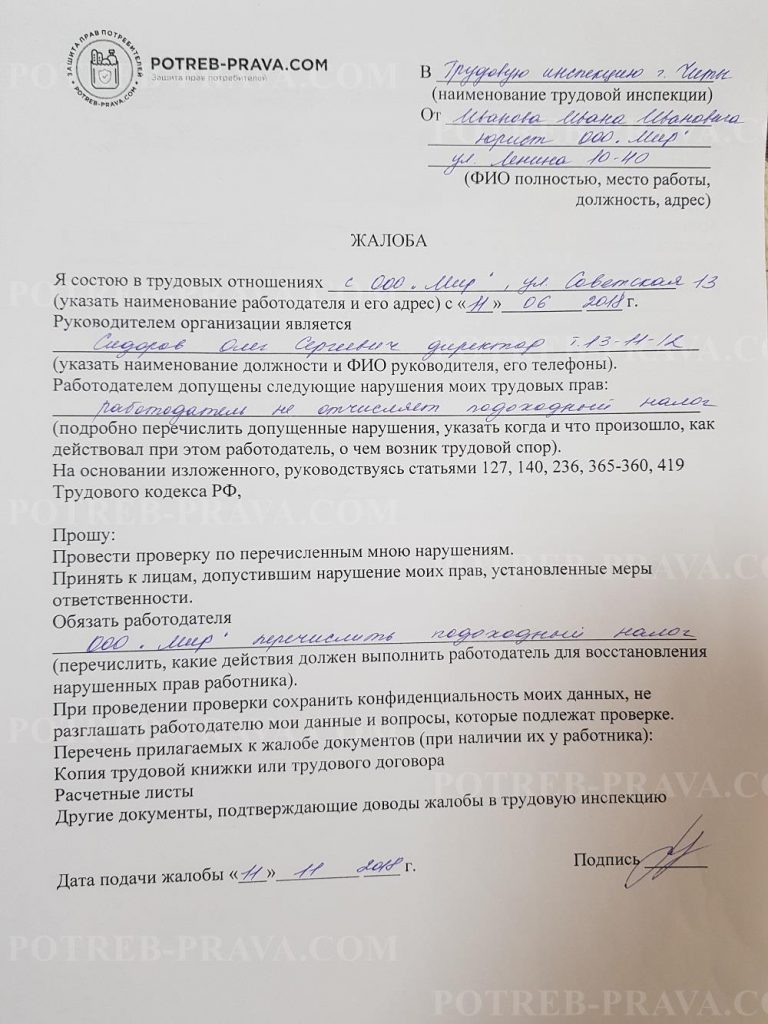

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме указанного жалоба должна содержать доводы, позволяющие сотруднику подозревать своего работодателя в указанных нарушениях – трудоустройство в неофициальном порядке, выдача зарплаты происходит по «серой» или даже по «черной» схеме и другие факты.

К сожалению, из-за боязни репрессивных мер со стороны работодателя работники просто боятся подавать подобные прошения в защиту своих прав.

В попытках найти решение они зачастую подают анонимные жалобы, но, увы, по закону подобные прошения в большинстве государственных контролирующих органах не берутся к рассмотрению.

Анонимное обращение можно подавать только в налоговую. Здесь ее примут к рассмотрению, для этого в этой организации даже предусмотрели специальную форму обращения граждан без их подписи в анонимном порядке.

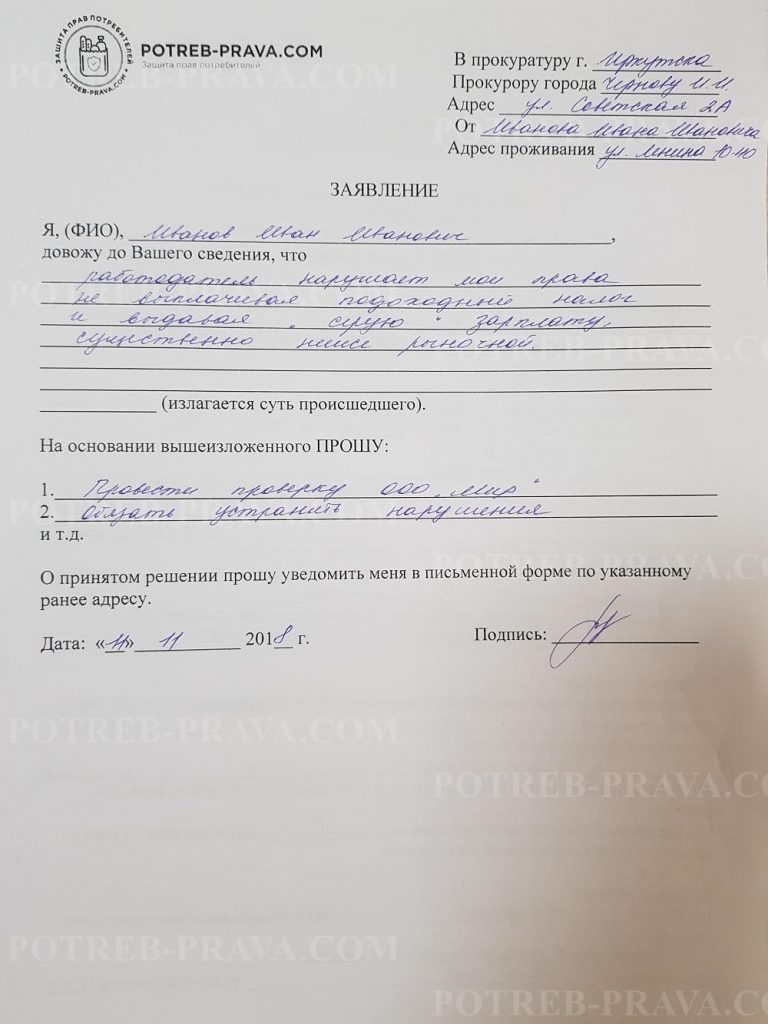

ВНИМАНИЕ! Посмотрите заполненный образец заявления в прокуратуру:

Бланк заявления в налоговую на возврат налога по 3-НДФЛ 2018.

Тогда как при обращении в другие органы гражданину требуется указывать свои данные, иначе их жалоба даже не будет принята.

Что делать работнику? К счастью, имеется возможность при подаче жалобы пожелать, чтобы его данные не были разглашены в ходе разбирательства. Таким образом, личностные и контактные данные подателя жалобы будут известны сотрудникам вышеупомянутых структур, но вот работодатель не сможет идентифицировать его.

Подателю жалобы рекомендуется заранее узнать следующую информацию и подготовить по ней требуемые документы, и все это должно найти отражение в тексте жалобы:

- официальное наименование работодателя;

- его ИНН;

- расчетку по зарплате;

- трудовое соглашение (оригинал и копию);

- трудовая книжка (оригинал и копия).

Если по ходу рассмотрения жалобы будет доказано, что указанные факты нарушения имели быть место, то на работодателя будет наложен штраф. Кроме того, последнего обяжут оплатить все положенные налоговые и другие взносы за сотрудника. Также он обязан внести все необходимые данные в его трудовую (если они не были внесены до этого).

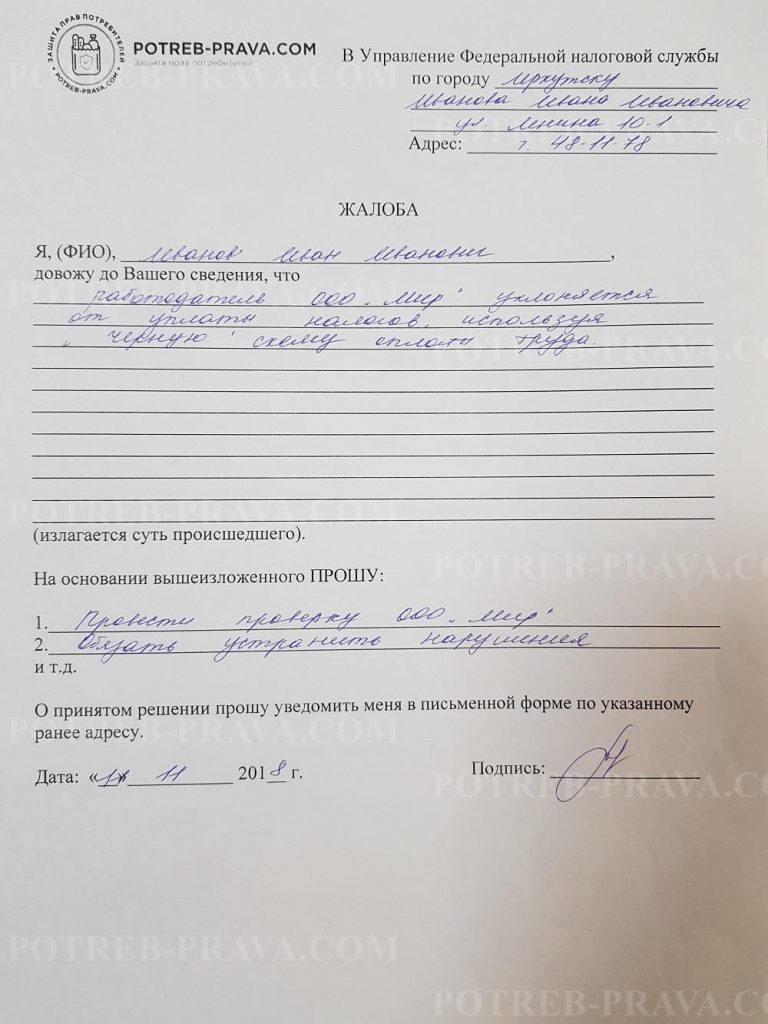

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в налоговую:

Посмотрите видео. Что такое НДФЛ:

Налог на заработную плату — таблица: кому и сколько платить

Сумма отчислений с зарплаты в 2021 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ».

вида и масштаба деятельности компании — некоторым страхователям государство устанавливает льготные ставки взносов с доходов сотрудников.

К налогам с зарплаты относится:

Подоходный налог. Его взимает работодатель с зарплаты сотрудника и перечисляет в бюджет как налоговый агент. НДФЛ платится не самой фирмой или коммерсантом, в данном случае они выступают только посредником между работником и бюджетом.

С 2021 года введена новая ставка по НДФЛ для доходов от 5 млн. руб. Она составляет 15% от величины свыше указанного порога.

Все действующие ставки НДФЛ вы найдете в Справочнике от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Страховые взносы. Их уплачивают все работодатели, начисляя эти платежи на доходы, получаемые сотрудниками, а также частнозанятые лица, обязанные делать платежи по взносам за себя независимо от того, есть у них наемные работники или нет.

Чтобы помочь вам разобраться, сколько нужно платить взносов с зарплаты в 2021 году, эксперты КонсультантПлюс подготовили специальный материал. В нем вы найдете несколько таблиц, где собраны все действующие в настоящее время ставки взносов в процентах. Посмотреть все тарифы можно в Справочнике от К+, получив пробный доступ к системе бесплатно.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Процентные ставки подоходного налога с зарплаты в 2021 году

Нужно отметить, что процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика (с учетом видов полученного им дохода).

Плательщики налогов в РФ делятся на два вида:

- Налоговые резиденты — люди, которые прибыли в Российскую Федерацию и пробыли на ее территории не менее 183 дней (за последний год).

- Налоговые нерезиденты — граждане иностранных государств, которые за последний год (12 календарных месяцев) находятся на территории Российской Федерации менее 183 календарных дней.

Подавляющее большинство граждан РФ являются налоговыми резидентами. Подоходный налог с заработной платы резидентов составляет 13%.

Так же ставка НДФЛ в размере 13% предусмотрена для граждан ЕАЭС, которые работают в России. К странам, входящим в ЕАЭС, относятся Белоруссия, Киргизия, Казахстан, Армения.

И еще одна категория населения со ставкой НДФЛ в 13% — это беженцы и иммигранты.

Обратите внимание, что гражданин РФ может одновременно является нерезидентом РФ, а иностранец напротив обладать правами резидента. Это зависит от количества дней нахождения на территории РФ (письмо ФНС от 19.09.2016 № ОА-3-17/4272@)

Статус определяется на дату получения дохода. Например, работнику начислен доход 20 марта, необходимо высчитать, сколько дней данный работник находился на территории РФ с 21 марта предыдущего года по 20 марта, года начисления дохода.

Внимание, такой порядок расчета применяется для доходов, получаемых физическим лицом через налогового агента – работодатель платит работнику. Если же речь идет о необходимости заплатить налог налогоплательщиком самостоятельно, то статус исчисляется исходя из полного календарного года, за который подается налоговая декларация 3-НДФЛ

Для нерезидентов РФ подоходный налог с зарплаты рассчитывается по ставке 30%.

Если нерезидент находится на территории РФ более 183 календарных дней, то подоходный налог с его зарплаты будет в этом случае составлять не 30%, а 13%.

ИЗМЕНЕНИЕ В ОПРЕДЕЛЕНИИ РЕЗИДЕНСТВА В 2020 году

Федеральным законом от 31.07.2020 № 265-ФЗ, была снижена ставка НДФЛ почти в три раза для некоторых работников. Причем снижение произойдет за весь 2020 год задним числом.

Согласно, вышеуказанного Закона, налоговым резидентом РФ может быть признан работник, который фактически находился в РФ от 90 до 182 календарных дней в 2020 году, а не 183 дня и более.

При этом для того, чтобы стать резидентом РФ на новых условиях, работник должен был подать в ИФНС до 30 апреля 2021 года заявление в свободной форме и получить переплату из бюджета.

После вступления в силу закона, бухгалтера сейчас считают налог по новым правилам.

ФСС

Направление денег в Фонд Социального Страхования обеспечивает людям возможность получения социальных выплат в случаях:

- появления ребенка;

- получения инвалидности;

- потери кормильца;

- выходе на пенсию.

Из ФСС получают пособия и такие незащищенные слои граждан:

- малоимущие;

- многодетные семьи.

Эта выплата не удерживается из зарплаты сотрудника, её выплачивает непосредственный работодатель.

Во время расчета заработной платы для персонала бухгалтерия должна подсчитать проценты для перечисления в фонд соцстрахования. За несвоевременные отчисления страховых взносов для предприятий законом предусматриваются штрафы.

Фактические выплаты ФСС

Такие выплаты осуществляют в фонды за социальное и медицинское страхование, в ПФР. При наступлении страхового случая на работе, получении травм человек получает материальную поддержку за счет этих платежей, поддержку организуют социальные фонды.

Условные выплаты ФСС

Здесь работодатель напрямую выплачивает материальные пособия на содержание иждивенцев сотрудника, пострадавшего из-за несчастного случая на работе.

Объем денежного пособия рассчитывается, исходя из отчислений предыдущего года, и составляет 2,9% от среднемесячной зарплаты (на конец 2018).

Пособия из этой категории выплат назначаются:

- если работник пострадал при несчастном случае;

- когда требуется компенсация морального вреда;

- при сокращении штата;

- финансовая поддержка по уходу за малолетними.

Часто встречаются неблагонадежные работодатели, которые недобросовестно исполняют обязательства по отчислениям в ФСС. Независимо от того, делает предприниматель взносы или нет, по достижении пенсионного возраста, работавший в этой компании гражданин будет получать пенсию в соответствии со своим стажем.

Расчет суммы взносов в ФСС от несчастных случаев

- Определяется общая сумма взносов, которая отчисляется с имеющегося штата сотрудников (оформленных по ТК).

- Прибавляется размер взносов, отчисленных с доходов временных работников (работающие по договору ГПХ).

- Вычитается объем выплаченных в отчетном периоде пособий ФСС.

- Размер сборов, направленных на страхование от несчастных случаев, составляет 2% от заработной платы.

Коэффициент, определяющий объем выплат работодателем в ФСС, изменяется в зависимости от рода деятельности фирмы:

- оптимальный, допустимый + 0%;

- вредный + 7,2%;

- опасный +8%.

Памятка: куда идут мои налоги

Когда производятся выплаты?

Плательщик должен вносить взнос по окончании одного отчетного периода. Обозначены следующие ограничения:

- за период в 12 месяцев следует внести средства до 31.12 текущего года;

- за 30-дневный срок – до 15 числа последующего месяца.

Оплата страховки от производственных травм регламентируется сроками выплаты ежемесячной зарплаты. Все обязательства считаются исполненными, если при перечислении всех взносов соблюдается точность реквизитов компании и банка, номера КБК.

Если календарное число для выплаты взносов выпадает на нерабочий день, перевод можно произвести в ближайший рабочий день. Компенсации за травматизм, наоборот, следует выплачивать предварительно до наступления указанной даты. Учет сборов работодатель должен делать индивидуально на каждого человека.

Несоблюдение крайних сроков по оплате приведет к увеличению процентов. Так, вместо стандартной ставки, работодатель должен будет заплатить 5% от суммы.