Экономический риск — это что такое? виды экономических рисков

Содержание:

Методы снижения риска

Как было сказано ранее, любое предприятие обязано учитывать потенциальную опасность для работников, еще руководству необходимо оценивать и снижать уровень риска.

Как было сказано ранее, любое предприятие обязано учитывать потенциальную опасность для работников, еще руководству необходимо оценивать и снижать уровень риска.

Понизить уровень риска на предприятии возможно:

- устранив угрозу или риск полностью;

- заменив на менее опасный;

- инженерными средствами контроля;

- административным контролем, предупредительными знаками или звуковой сигнализацией;

- средствами индивидуальной защиты работников.

Снижать риски следует именно с устранения угрозы, и, в крайнем случае, позаботиться об индивидуальной защите. Спецодежда необходима там, где невозможно выполнить вредные для здоровья действия роботизированной технике.

К сведению: для визуального представления лучше описать простейшие риски на производственном предприятии. Это поможет снизить риск или выработать собственную методику.

Потенциальные опасности:

Потенциальные опасности:

- Плохое ограждение или его отсутствие. Подразумевается блокировка работников от потенциального контакта с элементом риска (высокие температуры, напряжение и многое другое).

- Непроработанные предохранительные устройства.

- Медленная скорость механизмов защиты.

- Кнопки для экстренной ситуации неправильной окраски или неудобного расположения.

- Слабый свет.

- Внутренний температурный режим (микроклимат) помещения не соответствует норме.

- Концентрация пыли, химических составляющих в воздухе.

- Опасное оборудование установлено рядом с рабочими зонами.

- Индивидуальная защита не по классу.

Чтобы руководство производственного предприятия не рисковало общим процессом, работой организации, жизнью и здоровьем рабочего класса, необходимо знать и вовремя обдумывать все производственные риски.

Риски ответственности

Этот фактор обусловлен законодательно верными претензиями, которые могут предъявить предприятию или физическому лицу другие организации или граждане. Такое часто встречается, например, при эксплуатации оборудования с повышенным уровнем шума или же являющегося источником потенциальной опасности. К таким случаям можно отнести деятельность в аэрокосмической отрасли, эксплуатацию воздушных или морских судов. Эти виды финансовых рисков опасны тем, что судебные иски могут затянуться на годы, отнимая огромное количество средств и времени. Неудивительно, что многие предпочитают защититься от этой опасности, переложив риск ответственности на страховщика.

Кстати говоря, мы еще не рассматривали подробно именно последнюю категорию. Точнее, самих страховщиков и основные виды рисков, которые возникают при их деятельности. А ведь таковых очень и очень много!

Классификация рисков по сфере возникновения

По сфере возникновения, в основу которой положены сферы деятельности экономических субъектов, различают следующие виды рисков:

- Производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности, в результате воздействия как внешней среды, так и внутренних факторов, в т.ч. проблемы неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства.

- Коммерческий риск — это риск потерь в процессе предпринимательской деятельности; его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.

- Финансовый риск возникает в связи с невозможностью выполнения предпринимателем своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п.

Подходы к оценке финансовых рисков

Выделяют три базовых группы подходов к оценке финансовых угроз:

- оценка возможности появления — риск экономических потерь как вероятность развития неблагоприятных обстоятельств, которые влекут денежный ущерб, неприятные последствия, урон;

- оценка вероятного убытка — на фоне тех или иных обстоятельств — финансовая угроза как абсолютная величина ущерба вероятного негативного сценария развития событий;

- комбинированный принцип подхода — оценка угрозы как возможность формирования, так и величины потерь.

Самый распространенный вариант оценки — комбинированный. Метод позволяет определить:

- шансы возникновения экономической угрозы;

- дать прогноз, каким будет вероятный ущерб для экономической стабильности предприятия в денежном эквиваленте.

Аномалии

Аномальные и катастрофические разновидности всегда следует выделять в отдельную категорию. Первая разновидность подразумевается в тех случаях, когда сам материальный объект, в силу его каких-то уникальных особенностей, не может быть отнесен ни к одной из стандартных категорий. Не следует считать, что вероятность возникновения проблем в этом случае выше обычной: бывает, что аномальные риски намного ниже тех, которые предполагаются в отношении нормальных объектов

Эти виды экономических рисков крайне важно заранее оценить, определив теоретически возможный размер ущерба: страховые компании получают основания для заключения (или не заключения) договора, в то время как строители или инженеры принимают решение о возведении здания или иной конструкции или же отказываются от этого проекта в силу возможных катастрофических последствий

Цифровая экономика и понятие риска

Развитие цифровой экономики вызывает некоторые проблемы, связанные с онлайн-угрозами. Резвый рост числа компьютерных преступлений в совокупности с утечкой информации наносит существенный вред, а это означает, что производители должны вкладывать в информационную безопасность большие средства для устранения данных рисков.

Специалисты оценивают сумму вреда от рисков цифровой экономики лишь от одного происшествия, которое связано с информационной безопасностью, в размере от 1,6 миллиона рублей (для сектора небольших и средних компаний) до 11 млн рублей (для больших российских компаний). Государственная экономика ведет борьбу с недостатком профессионалов по кибербезопасности, решение которой должно взять на себя правительство.

Значимые утраты в бизнесе в последние несколько лет соединены с распространением программ-шпионов, проникающих в компьютер и кодирующих важные данные. Некоторые из угроз и рисков, которые создаются цифровой экономикой, оказывают влияние на развитие рынка труда и соединены с задачей большого увольнения служащих. Обширная автоматизация промышленных действий в сочетании со стандартизацией главных операций может удачно заменить работу человека на робота. В текущее время роботы решают ряд технических задач в сберегательном банке, к примеру, решение о выдаче займов физическим лицам.

Методы снижения рисков промышленных предприятий

|

Виды риска |

Способ уменьшения риска |

|

Производственная деятельность |

|

|

Технический риск |

Организация мероприятий по профилактике, страхование, разработка резервных фондов |

|

Технологический риск |

Отслеживание качества, контроль процессов |

|

Риск организации производства |

Формирование перспективных векторов развития, создание эффективной структуры производства, качественная инновационная и внедренческая политики |

|

Риск обеспечения трудовыми ресурсами |

Развитие персонала, его обучение, проверка знаний, страхование от аварийных ситуаций на производстве |

|

Исполнительский риск |

Мотивация персонала, помогающая компании быстрее добиться целей |

|

Риск стихийных бедствий |

Самостоятельное страхование (резервные фонды) и страхование сторонними организациями |

|

Сбыт и снабжение |

|

|

Рыночный риск |

Процессы по интеграции (заключение долговременных соглашений, контрактов), применение принципа разделения на производстве |

|

Транспортный риск |

Самостоятельное страхование, внедрение штрафов, неустоек |

|

Складской риск |

Введение технологий, сберегающих электроэнергию и ресурсы |

|

Риск закупки сырья |

Введение методик эффективного управления запасами |

|

Маркетинговый риск |

Маркетинговый анализ, разделение сфер сбыта, разработка и продвижение бренда |

Указанные выше рекомендации по оценке и аналитике помогут сформировать качественный алгоритм, предупреждающий появление рисков. Такой алгоритм включает в себя решение проблем устойчивости и роста производственных компаний. Данные рекомендации могут применяться как инструмент для выработки и проведения решений в процессе производственного управления.

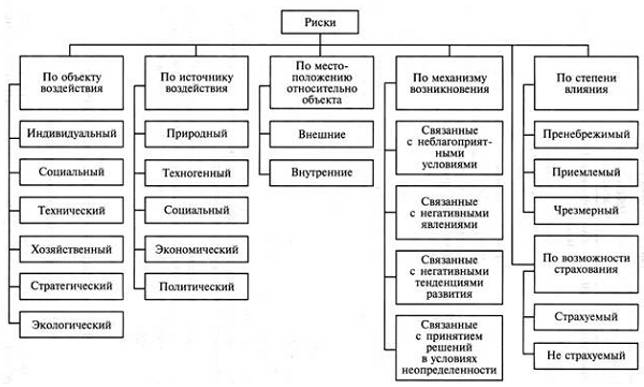

Другие классификации рисков

Перечисленными основаниями классификация рисков не ограничивается. Так, к примеру, риски можно классифицировать по типу объекта:

- связанные с имуществом или собственностью (с возможностью дополнительной классификации по видам имущества – движимое, недвижимое, нематериальные активы: очевидно, что здания подвергаются одним рискам, а авторские права- другим),

- связанные с доходами,

- связанные с персоналом,

- связанные с возникающей в процессе деятельности ответственностью (в том числе риски профессиональной ответственности, риски нарушений экологических требований).

По типичности риска для анализируемого объекта выделяют:

- фундаментальный риск – внутренне присущий данным объектам или ситуациям, регулярный, основанный на социальных или природных закономерностях,

- спорадический риск – связанный с исключительно редкими обстоятельствами, форс-мажорами, нерегулярный и появляющийся с маленькой вероятностью.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

История возникновения термина

Экономический риск — это категория, история которой начинается в конце 80-х годов. Необходимо отметить, что в период плановой экономики проблеме риска должного внимания не уделялось. Таким образом, сам экономический термин почти не использовался в прикладном значении.

В конце 80-х годов в России появилось понятие предпринимательского риска. Уже в начале 90-х годов предусматривалось более семнадцати видов риска: финансовый, хозяйственный, процентный, инвестиционный, валютный и другие. Именно это поставило вопрос касательно необходимости уточнения понятия, а также его классификации.

Что понимать под операционным риском?

Приглашаю вас обратиться к такому семантическому свойству слова «операция», как его значение. Очевидно, что разнообразие интерпретаций данного слова в русском языке велико. Среди разнообразного их множества нас будут интересовать только три варианта значений, так или иначе применимых для предприятия как коммерческой организации.

- Операция в смысле работы как элементарного действия в составе бизнес-процесса в деятельности компании без привязки к типу процесса (основного, обеспечивающего, управления, развития и т.д.).

- Операция как часть блока деятельности в составе трех финансовых форм Cash flow (операционной, инвестиционной и финансовой его составляющих).

- Операция с позиции транзакции, совершаемой или финансовым институтом, или коммерческой организации и их денежном обороте.

Может ли операционный риск (ОР) как понятие быть прямо перенесено из банковской сферы? Общепризнано, что высокий уровень регулирования банковской деятельности обеспечил существенно больший прогресс в применении риск-менеджмента, нежели в реальном секторе. Широко известны рекомендации Базелевского комитета по надзору, упрощенно называемыми «Базель II», в которых предложено определение понятия операционного риска.

К данной категории рисков в докладе международного комитета предлагается относить риски убытков из-за неадекватных или ошибочных процессов внутреннего содержания деятельности, систем, действий сотрудников или внешних событий. В понятие разрешается включить явление юридического риска, но рекомендуется исключить из него риски стратегического и репутационного типа. В связи с тем, что акцент в определении сделан на ошибках внутренних процессов, можно заключить, что Базель II сделал ставку на первый смысл операции, обозначенный выше.

Если осуществлять буквальную трансляцию понятия ОР в менеджмент промышленного или торгового предприятия, то не остается места для другого восприятия данного явления (например, с позиции вида деятельности в Cash flow). И действительно, если мы вправе говорить об инвестиционном риске, о неблагоприятных последствиях решений в сфере финансовой деятельности, то почему мы не можем выделить операционный риск как подвид финансового риска в области движения денежных средств в операционном секторе? Звучит логично, но само понятие при этом размывается.

Говоря о субъекте деятельности реальной экономики, я бы предложил оставить в понятии «операционный риск» только два смысла: процессуально-системный (реплика из Базеля II) и транзакционный. Транзакционный риск трудно игнорировать, так как рост числа кредитных операций и валютных сделок все более очевиден в последние годы. А вот операционные риски из состава возможностей нежелательных событий, связанных с движением ДС, я бы исключил, отнеся подобные угрозы к общему понятию финансового риска. Во всяком случае, так могла бы возникнуть хоть какая-то ясность.

По возможности страхования

Страхуемый легко поддаётся анализу и прогнозированию, вследствие чего может подлежать страхованию. Степень убыточности в результате такого риска можно легко определить, поэтому страховые фирмы вносят его в перечень рисков, подлежащих покрытию.

Таким образом, чем выше «прозрачность» риска, тем больше вероятность того, что он приобретёт статус страхуемого. К такому виду можно отнести риск смерти, риск получения инвалидности и т. п.

Не страхуемый риск подпадает под категорию, страховать которую не берутся ввиду крайней непредсказуемости.

К ним относятся все спекулятивные виды рисков. Например, конкуренция в выборе более качественных товаров и услуг.

По возможности предвидения

Прогнозируемый легко поддается анализу и изучению. Его можно отслеживать на протяжении всех этапов формирования. Он не меняет своего поведения в течение длительного времени и характеризуется рядом специфических черт.

Так, цикличные процессы в экономике позволяют предвосхищать все дальнейшие события с высокой степенью вероятности.

Непрогнозируемый не поддается никакому анализу, и его появление трудно предугадать. К нему можно отнести инфляционный и процентный риски.

По частоте реализации

Высокие возникают с наибольшей долей вероятности. Высокий процент реализации подобных рисков вызван их повторяемостью при соблюдении определенных условий.

Средние обладает меньшей вероятностью. Тем не менее их появление можно с успехом предвосхищать, но только с меньшей долей уверенности.

Малые редко возникают при прочих равных условиях. Их появление чаще всего ничем не обосновано. Вероятность их реализации крайне мала.

По времени проявления

Постоянный – риск, который в большей степени приемлем в сложившейся ситуации. Приемлемость в данном случае подтверждается наименьшим уровнем затрат и отказом от каких-либо изменений ввиду их финансовой нецелесообразности.

Например, выбросы токсичных отходов производства в атмосферу оправданы с экономической точки зрения. Решение экологической проблемы повлечет за собой затраты, что не выгодно для предприятия.

Временный даёт о себе знать на определенном этапе реализации любого вида деятельности. Он носит временный характер и проявляет себя при наличии определенных внешних факторов. Например, логистический риск.

Кроме этого стоит упомянуть и про ресурсные риски. Поводом к их появлению, как правило, служит слабая степень надежности ресурсов, не способных противостоять влиянию изменяющихся внешних факторов. К примеру, малое количество рабочей силы, недостаток материалов и техники – всё это приводит к появлению ресурсных рисков.

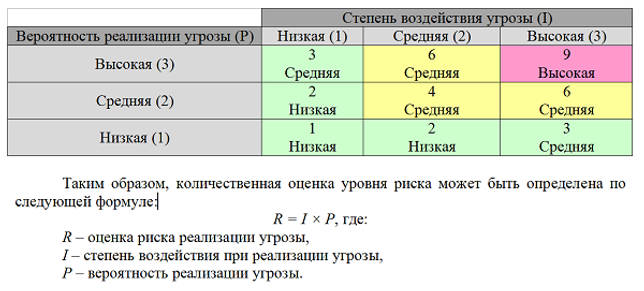

Для более подробного ознакомления со всевозможными видами рисков можно воспользоваться сводной таблицей:

Виды экономических рисков

Глобально все экономические риски можно разделить на 2 категории:

- макроэкономические риски;

- микроэкономические риски.

К числу макроэкономических рисков можно отнести:

К числу микроэкономических рисков можно отнести:

В структуре экономических рисков предприятия более всего подвержены следующим видам рисков:

- Процентный риск. Воздействию процентного риска особенно подвержены компании с низким значением коэффициента автономии, т.е. бизнес которых преимущественно строится на заемных средствах. Повышение уровня процентных ставок ведет к удорожанию стоимости фондирования и, как следствие, к увеличению процентных расходов на обслуживание долга. Чрезмерный рост таких расходов может оказать негативное влияние не только на уровень кредитоспособности компании, но и на общий уровень ее платежеспособности, что чревато банкротством.

- Риск повышения цен на сырье, материалы и энергоресурсы. Этот риск обязаны учитывать все производственные компании на высококонкурентных рынках с эластичным спросом на выпускаемую продукцию, т.к. цена реализации скорее всего останется на прежнем уровне, а при увеличении общих издержек вырастет себестоимость продукции и снизится рентабельность.

- Риск снижения рыночных цен на продукцию. Данный риск может проявляться в следствие перенасыщения рынка, падения спроса, выхода на рынок новых крупных игроков (эффект масштаба) и прочих факторов. При неизменной расходной части снижение цен на реализуемую продукцию в лучшем случае приведет к падению рентабельности, в худшем — к возникновению убытков.

- Риск увеличения уровня минимальной заработной платы. В случае, если правительство принимает решение об увеличении минимального уровня заработной платы предприятия вынуждены откорректировать их уровень согласно данных требований, что неминуемо приведет к росту издержек.

- Риск увеличения налоговых ставок и таможенных пошлин также приведет к росту издержек.

- Валютный риск. Риску изменения курса валюты особенно подвержены компании ведущие внешнеэкономическую деятельность.

Для минимизации негативного воздействия экономических рисков на финансовые результаты деятельности компании на предприятиях внедряются системы риск-менеджмента с целью управления рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

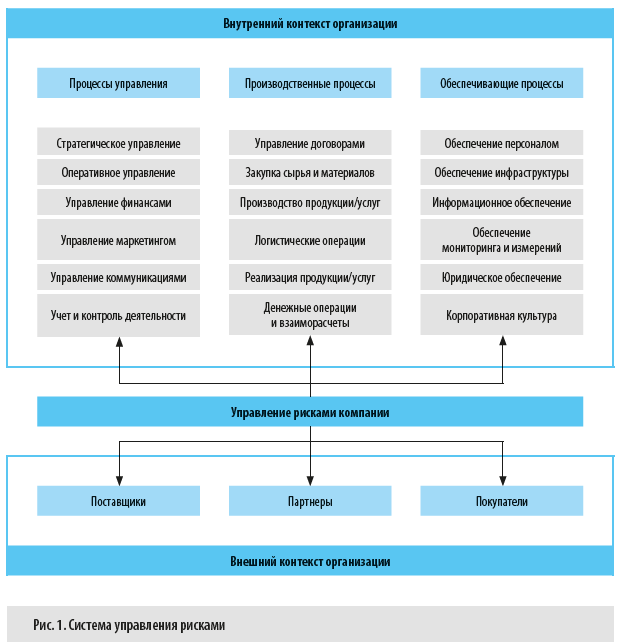

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

Имеет ли предприниматель право на ошибку?

Возникновение потери напрямую связано с финансовым положением бизнесмена. Предпринимательский риск – это вероятность наступления какого-либо события, которое может повлечь за собой неприятные последствия и потери для бизнесмена. То есть лишение имущества, изменение предполагаемого уровня дохода или невозможность реализации готовой продукции. Риски в предпринимательстве могут возникнуть в любой сфере деятельности и на любом этапе: организация коммерческой деятельности, производство и реализация готовой продукции, осуществление денежно-финансовых операций.

Что может повлиять на возникновение риска? Чаще всего причинами выступают условия, которые вызывают неопределенность исхода события. К таким факторам относят сам процесс хозяйственной деятельности, недостаточный объем информации, послуживший основой невыгодного выбора бизнесмена в любом вопросе, либо состояние окружающей среды, которое может негативно отразиться на результатах деятельности.

Причины возникновения предпринимательских рисков делятся на внутренние и внешние. Если бизнесмен может повлиять на появление внутренних факторов, то возникновение внешних условий от него не зависит, он может только предугадать их в процессе своей деятельности, чтобы избежать неприятных последствий.

Под внутренними причинами понимают все факторы, которые происходят внутри компании. Кратко говоря, это могут быть неэффективность менеджмента, ошибки в маркетинговой политике, злоупотребление положением наемными сотрудниками, профессиональная подготовка кадров.

Источниками внешних причин являются:

- непредвиденные изменения в законодательстве, которые касаются предпринимательской деятельности;

- нестабильное политическое положение не только в стране, но и в мире;

- жесткая конкуренция и падение спроса на продукцию;

- погодные условия;

- непредсказуемое поведение контрагентов.

Предпринимательский риск может возникнуть, если бизнесмен принял неправильное управленческое решение, допустил просчеты на любом этапе коммерческой деятельности или возникла ситуация, которая от него не зависит. Поэтому в предпринимательстве необходимо быть готовым к любым изменениям.

Каким образом риски классифицировал Дж. М. Кейнс?

Одну из первых классификаций рисков построил Дж.М.Кейнс. Он рассматривал риски со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

- предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств;

- риск «заимодавца», т.е. риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения);

- риск изменения ценности денежной единицы – вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск).

Кейнс указывает, что перечисленные риски тесно переплетены: так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом по кредиту и нормой рентабельности; кредитор же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски «накладываются» друг на друга, что не всегда замечают инвесторы.

Заключение

Итак, мы рассмотрели понятие, определение и основные разновидности экономических рисков. В заключение стоит отметить, что залогом успеха любого управленческого решения, связанного как с введением нового инструмента в финансовом плане, так и с реализацией посредством его конкретного проекта, служит институт управления экономическими рисками, или риск-менеджмент. Он включает в себя прогноз появления любых потенциальных рисков при внедрении новшеств или осуществления конкретных проектов, а также принятие мер, связанных с устранением условий и причин, которые порождают риски, или минимизацию непосредственно рисков и негативных последствий, возникающих от них. В управление рисками входит прогнозирование наступления рискового в потенциальном плане события. Так, оно дает возможность своевременно принять меры, касающиеся предотвращения или снижения степени последствий, способных настать от риска, если его нельзя локализовать.

В мировой практике известно множество эффективных методов снижения риска. Среди них диверсификация, страхование, передача риска, сбор дополнительных сведений, лимитирование, проверка бизнес-партнеров, подбор персонала структуры, бизнес-планирование, а также организация защиты предпринимательской деятельности.

Заключение

Итак, мы рассмотрели понятие, определение и основные разновидности экономических рисков. В заключение стоит отметить, что залогом успеха любого управленческого решения, связанного как с введением нового инструмента в финансовом плане, так и с реализацией посредством его конкретного проекта, служит институт управления экономическими рисками, или риск-менеджмент. Он включает в себя прогноз появления любых потенциальных рисков при внедрении новшеств или осуществления конкретных проектов, а также принятие мер, связанных с устранением условий и причин, которые порождают риски, или минимизацию непосредственно рисков и негативных последствий, возникающих от них. В управление рисками входит прогнозирование наступления рискового в потенциальном плане события. Так, оно дает возможность своевременно принять меры, касающиеся предотвращения или снижения степени последствий, способных настать от риска, если его нельзя локализовать.

В мировой практике известно множество эффективных методов снижения риска. Среди них диверсификация, страхование, передача риска, сбор дополнительных сведений, лимитирование, проверка бизнес-партнеров, подбор персонала структуры, бизнес-планирование, а также организация защиты предпринимательской деятельности.