Уровень собственного капитала формула по балансу

Содержание:

- Как заполнить строки

- Примеры оборотных средств в балансе

- Строки баланса 2021: расшифровка 3-го раздела

- Структура собственного капитала предприятия

- Состав оборотных активов

- Акционеры

- Амплитуда значений и их интерпретация

- Структура баланса

- Коэффициент оборачиваемости по методу Госкомстата

- Нормативы

- Коэффициент маневренности — что это

- Классификация оборотных средств

- Формирование строки 1550 баланса

- Анализ СОС

- Какова оптимальная средняя величина собственного капитала

- Пример

- Интерпретация коэффициента маневренности в динамике

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Примеры оборотных средств в балансе

Увеличение выпуска продукции зависит от наличия материальных средств. Они отражаются не только в деньгах, но и в количестве товара. Узнать, какая у фирмы среднесуточная потребность, можно, потому что материальные ресурсы вращаются по кругу. Это поможет посчитать, насколько компании хватает запасов.

Пример

Учреждение за день использует 10 тонн материалов. На момент вычисления на складе находятся 300 тонн запасов.

300 тонн / 10 тонн = 40 дней.

При помощи данной формулы экономист делает вывод, что имеющихся на складе ресурсов хватит для беспрерывной работы еще на 30 дней. Этот показатель помогает планировать денежные затраты.

Пример

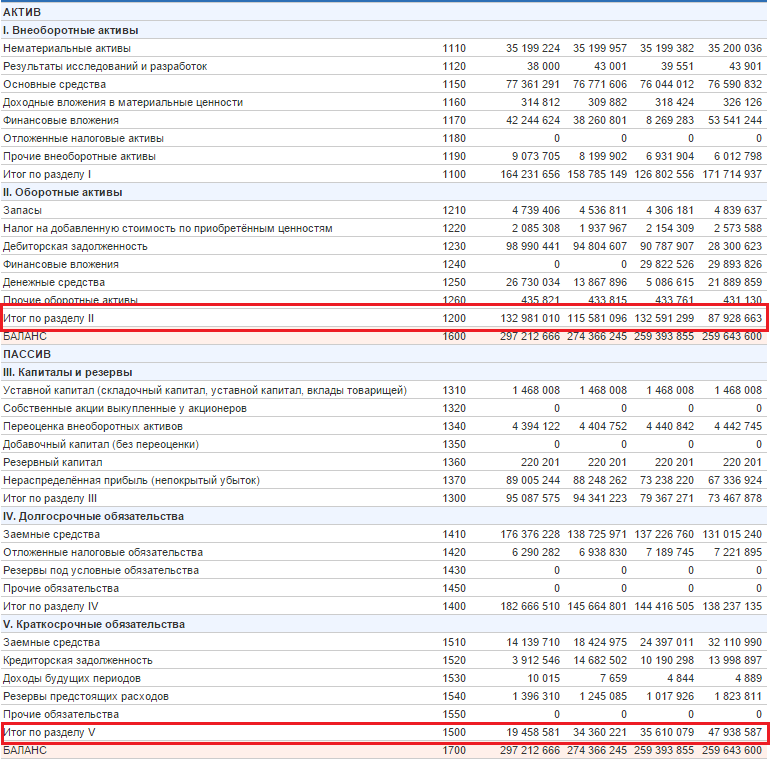

Рассмотрим баланс фирмы ПАО «Конфета». Возьмем один год, чтобы легче понять, какие изменения произошли за это время работы компании. За период отчета примем квартал.

Возьмем один квартал в 2018 году и три в 2019 году.

Дальше берем данные строк 1200 и 1500.

Формула: строка 1200 — строка 1500.

Рассчитаем показатель собственных ОС.

СОС 2018—4 = 87928663 — 47938587 = 39990076. СОС 2019—1 = 132591299 — 35610079 = 96981220. СОС 2019—2 = 115581096 — 34360221 = 81220875. СОС 2019—3 = 132981010 — 19458581 = 113522429.

Строки баланса 2021: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| УК | 1310 | Величина уставного капитала | К/т 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования | Д/т 81 |

| Переоценка внеоборотных активов | 1340 | Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83 | К/т 83 (в части дооценки по ОС и НМА) |

| Добавочный капитал (без переоценки) | 1350 | Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83 | К/т 83 (кроме сумм дооценки) |

| Резервный капитал | 1360 | Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82 | К/т 82 |

| Нераспределенная прибыль/непокрытый убыток | 1370 | Строка баланса 1370 — расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка | Одним из способов:

|

| Итого по разделу III | 1300 | Итоговая строка по разделу | Сумма показателей строк раздела |

Структура собственного капитала предприятия

Если вы заинтересованы в эффективности деятельности вашего предприятия, то необходимо обратить свое внимание на собственный капитал. Не стоит забывать о том, что нужно регулярно проводить анализ финансовых и управленческих учетов

Давайте же рассмотрим, что такое собственный капитал.

Экономическая литература трактует собственный капитал как общую сумму собственных денежных средств предприятия. В зависимости от деятельности капитал может как увеличиваться, так и уменьшаться. Его особенностью есть то, что без собственного капитала не получится сформировать активы. Как следствие, этот нюанс напрямую связан с изменением стоимости активов предприятия после того, как будет осуществлена переоценка.

В собственный капитал включают несколько аналитических аспектов:

- Инвестированный капитал, то есть тот, который вкладывали владельцы предприятия;

- Накопленный капитал, то есть тот, который добавлялся к инвестициям собственников;

Давайте детальнее поговорим о каждом из них:

- Инвестиционный капитал. Он включает в себя номинальную стоимость простых, а также, привилегированных акций и капитал, который оплачивается дополнительно. Как правило, при составлении баланса, российские предприниматели указывают первую составляющую представленного капитала как уставного, а вторую — как добавочного;

- Накопительный капитал. Он включает в себя статьи, которые создаются за счет чистой прибыли. К примеру, нераспределенный доход или резервный капитал (РК);

Как вы уже успели понять, собственный капитал — это важная составляющая в проведении оценки эффективности работы предприятия. Следовательно, нужно четкое и грамотное разделение между накопительным и инвестированным капиталами. Благодаря проведению анализа их динамики, можно получить оценку деятельности предприятия.

К примеру, если накопленный капитал начнет увеличиваться, то можно говорить о приросте средств, которые ранее были вложены в активы предприятия. Так же, такое положение свидетельствует о финансовой стабильности. Представленные статьи необходимо рассматривать по отдельности, ведь каждая из них имеет определенные правовые ограничения касательно использования собственных активов.

Состав оборотных активов

Знание о мобильных активах отвечает управленческим целям предприятия. Менеджер должен иметь информацию о показателях деятельности компании, коэффициентах. Источником получения данных сведений является бухгалтерская отчетность. Большая часть счетов ее посвящена операциям, связанным с оборотными средствами. Рассмотрим состав мобильных активов:

- Различные запасы: сырье для производства, продукция.

- НДС, начисленный на купленные объекты.

- Дебиторский долг.

- Финансовые вклады.

- Деньги и денежные эквиваленты.

Мобильные активы отражаются во втором разделе бухгалтерского баланса.

Как заполнить строку 1260 «Прочие оборотные активы»?

Акционеры

Акционерное общество это юридическое лицо, его участники – акционеры. Ответственность акционера определяется количеством и стоимостью акций. Цена, указанная на самой акции является номинальной, на рынке же такая акция будет продаваться по определенному курсу.

Кроме акций могут покупаться и продаваться другие виды ценных бумаг: векселя, облигации и т.д. Эмиссия таких ценных бумаг одна из составляющих финансового капитала призванная обеспечить доход.

Способов создания акционерных обществ существует несколько. А именно: созданные вновь; созданные в результате слияния юридических лиц; в результате преобразования, разделения либо выделения юридических лиц.

Различают две разновидности акционерного общества: открытые и закрытые. Акционерное общество имеет свой уставной капитал, который также называется акционерным капиталом, т.к. его размер устанавливается уставом организации. Капитал акционеров могут еще называть разрешенным и номинальным капиталом, он является собственностью компаний.

Таким образом, акционерный капитал – это деньги акционерного общества.

Амплитуда значений и их интерпретация

Получившееся в результате расчета значение СОК может быть положительным, отрицательным или быть равным нулю. Разберемся, что это значит:

Разница показателей

- Если получился ноль, значит, текущие активы фирмы в полном объеме формируются с помощью займов, однако предприятие может расплатиться по всем своим краткосрочным долгам, не прибегая к реализации менее ликвидных ВНА.

- При цифре больше нуля часть собственных средств участвует в образовании ОА. Такое значение показателя желательно и отвечает состоянию равновесия статей баланса.

- Если число отрицательное (т.е. меньше нуля), это означает, что фирме не хватает внутренних источников и даже ее ВНА частично формируются краткосрочными обязательствами. Это не соответствует состоянию равновесия баланса. Такая ситуация в большинстве отраслей экономики говорит о неустойчивости компании в финансовом отношении.

Как видно из приведенных формул, изменение величины рассматриваемого показателя зависит от каждой строки бухгалтерского баланса. Так, например, прирост нераспределенной прибыли вызовет и увеличение суммы СОК. И наоборот, приобретение основных средств, вложение денег в долгосрочные финансовые инструменты уменьшают анализируемый показатель.

Однако получившиеся высокие цифры могут свидетельствовать о том, что компания выбрала неэффективную финансовую стратегию: избегает краткосрочного финансирования, не в полной мере использует кредиторскую задолженность, нерационально распоряжается полученной прибылью.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Коэффициент оборачиваемости по методу Госкомстата

Популярен также альтернативный метод вычисления рассматриваемого нами показателя. В чём его сущность?

Такой показатель, как коэффициент маневренности, может пониматься как отношение собственных оборотных средств фирмы к собственным средствам (или собственному капиталу — это одно и то же).

Подобного определения рассматриваемого нами термина придерживается Госкомстат РФ в Методологических рекомендациях по анализу коммерческой деятельности организаций, утвержденных 28.11.2002.

Собственные средства организации определяют как разницу между суммой, соответствующей коду 1300 бухбаланса, и показателем по коду 1100. В свою очередь собственный капитал — это сумма, соответствующая коду 1300.

Таким образом:

1. Вычитаем из числа по коду 1300 то, что соответствует коду 1100.

2. Делим число, получившееся в п. 1, на показатель по коду 1300.

Госкомстат также рекомендует умножать получившийся результат на 100% — таким образом, коэффициент по версии российского ведомства оптимально фиксировать не в десятых долях, а в процентах.

В результате получаем следующую формулу коэффициента маневренности:

Км = ((стр. 1300 – стр. 1100) /стр. 1300) × 100%.

Об иных коэффициентах, значимых с точки зрения оценки финансовой устойчивости фирмы, читайте в статьях:

- «Коэффициент устойчивости экономического роста (расчет)»;

- «Как определить рентабельность производства (формула)?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нормативы

Величина ЧОК зависит от многих факторов, из-за которых сложно сделать единственно правильный вывод о том, какая цифра при расчете будет оптимальной. К таковым, влияющим на величину ЧОК, относятся и отрасль, которую выбрала компания для своего функционирования, и масштаб самого производства (ЧП, АО, ТНК и т. д.)

Важное влияние имеет объем производства и реализация продукции. Также необходимо знать, какую оборачиваемость имеют ОПФ и какова конъюнктура рынка на момент расчета показателя. Для определения достаточного значения параметра ЧОК необходимо прибегнуть к тому, что за счет собственных денежных средств финансируется то, что сложнее всего в краткосрочный период превратить в денежную массу

Иными словами, это сырьевые запасы и “незавершенка”. Придерживаясь данного правила, с легкостью можно определить значение ЧОК, которого будет достаточно для покрытия расходов или финансирования проектов

Для определения достаточного значения параметра ЧОК необходимо прибегнуть к тому, что за счет собственных денежных средств финансируется то, что сложнее всего в краткосрочный период превратить в денежную массу. Иными словами, это сырьевые запасы и “незавершенка”. Придерживаясь данного правила, с легкостью можно определить значение ЧОК, которого будет достаточно для покрытия расходов или финансирования проектов.

Коэффициент маневренности — что это

Данный коэффициент является одним из показателей финансово-хозяйственной эффективности предприятия, поскольку отражает, насколько независимой с точки зрения наличия собственных оборотных средств является фирма. Обладание значимыми объемами собственных оборотных средств — одно из ключевых условий развития бизнеса, поскольку данные ресурсы часто выступают основным источником инвестиций в расширение и модернизацию производства. Исчисляется он довольно просто: необходимо разделить сумму собственных оборотных средств фирмы на показатель, соответствующий объему собственного капитала.

Классификация оборотных средств

Оборотные средства делятся по:

- По степени управляемости. По этому критерию ОС делятся на нормируемые и ненормируемые. Первые обеспечивают непрерывность производства и помогают правильно использовать ресурсы. Это фабричные запасы, незавершенное производство, расходы следующих периодов, готовая продукция на складе. Вторые — это отгруженная продукция, денежные средства, дебиторская задолженность.

- По источникам образования. Здесь различают собственные, привлеченные и заемные источники. Приведем примеры. К первым относят уставной капитал или фонд накопления. Среди вторых выделяют кредиторскую задолженность или благотворительные вложения. К третьим относятся кредиты и займы или инвестиционный взнос сотрудников фирмы.

Классификация оборотных средств представлена в данной таблице. Это учетная бухгалтерская сводка:

Формирование строки 1550 баланса

Текущие обязательства предприятия, что не могут быть отражены по «целевым» строчкам и имеют длительность менее 365 дней, прописываются в строке 1550 баланса.

К ним можно причислить:

- Обязательства застройщика по целевым средствам, если до срока окончания договора менее 365 дней;

- Средства фондов текущих расходов, закрепленные уставом предприятия;

- Депонированные выплаты персоналу;

- Суммы налога на добавленную стоимость, вычтенные при предоплате и которые должны быть уплачены в бюджет при поступлении товаров или услуг.

В Правилах бухучета 4/99 (п.11) есть уточнение — запись по строке 1550 производится только при установлении их несущественности, то есть они не будут кардинально влиять на финансовую оценку предприятия, но должны быть показаны для точности учета.

Сальдо по строке 1550 складываются из кредитовых сальдо по счетам и субсчетам 76 и 86 на дату отчета.

Отображать в балансе суммы налога на добавленную стоимость, вычтенные при уплате аванса (предоплаты) и надлежащие восстановлению, не стоит. Эти суммы сальдируют с авансами (предоплатами), указанными в составе дебиторской задолженности (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). В итоге предоплаты уплаченные отражаются без налога. Это приведет к уменьшению суммы баланса на размер соответствующего НДС.

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.)

Тут важно соотношение и его изменение в динамике

Цели анализа СОС для руководителя фирмы:

- выявить стоимость основных оборотных средств организации;

- определить сумму излишка или дефицита СОС;

- выявить возможную угрозу платежеспособности;

- установить, как изменилась ситуация в динамике.

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

О том, как проводится анализ СК, читайте в материале «Как провести анализ собственного капитала предприятия?».

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?».

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?».

Пример

ДЗ2018 = (1300 + 1500) / 2 = 1400 тыс. руб.

ДЗ2019 = (1500 + 1400) / 2 = 1450 тыс. руб.

КЗ2018 = (1900 + 260 + 1820 + 216) / 2 = 2098 тыс. руб.

КЗ2019 = (1820 + 216 + 1580 + 40) / 2 = 1828 тыс. руб.

Дебиторская задолженность растет, но незначительно (1450 / 1400 — 1400 = 4%). Это намного меньше темпов роста выручки (40%). Кроме того, она существенно ниже кредиторской задолженности. Это говорит о том, что система управления долгами в компании работает эффективно (при условии, что кредиторская задолженность гасится без просрочек).

Денежные средства (стр. 1250) – это очень быстро меняющийся показатель. Многие компании практически полностью расходуют все поступающие деньги, поэтому и цифра по этой статье может быть небольшой. Но если организация своевременно рассчитывается по своим обязательствам, то минимальный остаток на счете на конец периода не говорит о проблемах с финансами компании.

Интерпретация коэффициента маневренности в динамике

Часто отдельно взятый коэффициент, к примеру за месяц, может ничего не сказать о положении дел в бизнесе. Однако в годовой динамике он будет несравнимо больше информативен. Как интерпретировать изменение данного коэффициента в динамике?

Если в течение нескольких месяцев коэффициент маневренности растет, это может свидетельствовать о том, что:

- фирма успешно рассчитывается с имеющимися долгами и не увеличивает собственную кредитную нагрузку;

- фирма имеет ресурсы для оперативного расширения и модернизации производства;

- у фирмы есть ресурсы для финансирования текущих операций в случае закрытия доступа к кредитным рынкам;

- фирма может успешно диверсифицировать свою деятельность.

Если же коэффициент маневренности на протяжении значительного срока падает, это показывает, что:

- увеличивается закредитованность компании либо общая платежная нагрузка (что говорит о том, что у данного бизнеса слишком низкая прибыльность либо не самое эффективное управление);

- компания не может эффективно инвестировать в производство, равно как и диверсифицировать свою деятельность.

Аналогичные выводы позволяет сделать анализ динамики коэффициента маневренности, который на протяжении длительного периода остается низким — менее 0,3.