Переход прав на недвижимость в связи с реорганизацией

Содержание:

Налоговые долги при реорганизации в форме выделения

Реорганизация компании путем выделения не влечет за собой в отношении выделенной компании обязанностей по уплате налогов, пеней и штрафов ( НК РФ). Это означает, что задолженность по налогам (страховым сборам) остается за «старой» (реорганизуемой) компанией и к вновь созданному юридическому лицу не переходит, за исключением единственной ситуации (Письмо ФНС РФ от 27.06.2012 г. №БС-4-11/10561).

Но в подобных ситуациях возникают налоговые риски признания получения необоснованной налоговой выгоды вновь созданным юридическим лицом.

Как отмечают судьи, проявлением недобросовестности является создание (выделение) юридического лица исключительно для уменьшения налоговой нагрузки без цели ведения фактической предпринимательской деятельности. Особенно это касается применения спецрежимов ради получения налоговой выгоды.

Если новое юридическое лицо создано исключительно с целью недопущения превышения предельного размера дохода, дающего право на применение УСН, установленного НК РФ, то налоговые обязательства будут пересчитаны по общему режиму налогообложения.

Так, в одном из налоговых споров (Постановление Шестого арбитражного апелляционного суда от 07.08.2015 г. №А04-6709/2014) апелляционная судебная коллегия согласилась с позицией налоговых органов о том, что имело место создание схемы дробления бизнеса в связи с увеличением выручки общества, притом что при превышении ограничений доходов, установленных ст.346.13 НК РФ в размере 60 млн руб., оно утрачивало бы возможность применять УСН.

Операции по передаче основных средств, нематериальных активов и иного имущества компании при реорганизации не является реализацией или безвозмездной передачей, в связи с чем, объект обложения НДС не возникает (пп.2 п.3 ст.39, НК РФ).

При передаче транспортных средств от «старой» (реорганизуемой) компании к вновь созданной компании, плательщиком транспортного налога считается реорганизуемая компания до того момента, пока транспортные средства не будут зарегистрированы в ГИБДД на новую компанию.

В части того, кто должен уплачивать земельный налог, вопрос по сей день остается спорным.

Земельный налог должны уплачивать компании, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения ( НК РФ). Право собственности на земельный участок должно быть зарегистрировано в Едином государственном реестре прав на недвижимое имущество ( ГК РФ).

Решая вопрос, кто является плательщиком земельного налога при реорганизации, ряд арбитражных судов ориентируется на дату внесения записи в Единый государственный реестр прав на недвижимое имущество (ЕГРП). Так, по мнению одних судов, реорганизуемая компания является плательщиком земельного налога до момента внесения записи в ЕГРП на нового собственника (Постановления АС Северо-Кавказского округа от 19.08.2015 г. №Ф08-5811/2015, от 13.08.2015 г. №Ф08-5192/2015).

Для других судов отправной точкой является внесение записи в ЕГРЮЛ. Право собственности на земельные участки, а также обязанность по уплате земельного налога в отношении передаваемых земельных участков возникают у нового (выделенного) лица в момент его регистрации в ЕГРЮЛ (Решение АС Тульской области от 28.03.2016 г. №А68-10370/2015, Постановление АС Волго-Вятского округа от 20.02.2016 г. №Ф01-5522/2015).

Особенности проведения реорганизации путем выделения

Реорганизация бизнеса осуществляется по разным причинам: изменение масштабов бизнеса, необходимость в его оптимизации, альтернативная ликвидация, вывод активов. Существуют разные формы реорганизации. Одна из них – выделение. Это один из самых удобных способов реорганизации. Рассмотрим подробнее этот метод.

Процедура считается оконченной с даты госрегистрации нового субъекта. Обычно она занимает 2-3 месяца. Однако этот срок может растянуться при возникновении затруднений. Наиболее распространенные проблемы: споры из-за раздела имущества или разделения долгов перед кредиторами.

- непредставления организацией документов, необходимых для регистрации, за исключением случаев предоставления документов или сведений по межведомственному запросу регистрирующего органа (Инспекции Федеральной налоговой службы) или органа, уполномоченного принимать решение о государственной регистрации лица;

- представления документов для регистрации преобразования в форме выделения в ненадлежащий регистрирующий орган;

- несоблюдения нотариальной формы представляемых документов в случаях, если такая форма обязательна в соответствии с федеральными законами;

- подписания неуполномоченным лицом заявления о государственной регистрации по поводу выделения или заявления о внесении изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц;

- несоответствия наименования выделяемого лица требованиям федерального закона;

- несоответствия сведений о документе, удостоверяющем личность гражданина Российской Федерации, указанных в заявлении о государственной регистрации, сведениям, полученным регистрирующим органом от органов, осуществляющих выдачу или замену таких документов;

- если в течение срока, установленного для государственной регистрации выделения, но до внесения записи в соответствующий государственный реестр или принятия решения об отказе в государственной регистрации в регистрирующий орган поступит судебный акт или акт судебного пристава-исполнителя, содержащие запрет на совершение регистрирующим органом действий по регистрации реорганизация лиц в форме выделения;

- если физическое лицо – учредитель выделяемой коммерческой организации, на основании вступившего в силу приговора суда лишено права заниматься предпринимательской деятельностью на определенный срок и такой срок не истек;

- если лицом, имеющим право без доверенности действовать от имени лица, является физическое лицо, в отношении которого имеется вступившее в силу постановление по делу об административном правонарушении, в соответствии с которым указанному лицу назначено административное наказание в виде дисквалификации, и срок, на который она установлена, не истек;

- при наличии у регистрирующего органа подтвержденной информации о недостоверности содержащихся в представленных в регистрирующий орган документах сведений;

- неисполнения юридическим лицом в процессе преобразования в форме выделения обязанности уведомить кредиторов;

- несоблюдения установленного законодательством Российской Федерации порядка проведения процедуры реорганизация лица, а также иных требований, установленных настоящим Федеральным законом в качестве обязательных для осуществления государственной регистрации выделения юридического лица.

Не позднее трех рабочих дней с момента принятия решения о начале реорганизация компании в форме выделения юридическое лицо обязано уведомить об этом Инспекцию Федеральной налоговой службы. Такое уведомление оформляется заявлением по форме Р12003. Регистрирующий орган внесет сведения о начале реорганизация лиц в форме выделения в Единый государственный реестр юридических лиц.

Пошаговая инструкция

Реорганизация в процессе выделения проходит в несколько этапов:

Проведение общего собрания и принятие соответствующего решения. Этот шаг является наиболее важным в вопросе реорганизации путем выделения. Здесь требуется собрать учредителей общества и поднять вопрос о его реорганизации. В зависимости от количества участников в собрании может участвовать как один, так и несколько человек. Итогом собрания является составление протокола (решения). В процессе обсуждения ситуации рассматриваются следующие вопросы — условия выделения нового общества, порядок осуществления этой задачи, число участников в новом ООО и так далее. Запустить процедуру можно только при наличии голосов.

Инвентаризация. Следующим этапом является оценка стоимости имущества, которое находится в распоряжении компании. Эта процедура является обязательной в процессе выделения.

Создание разделительного баланса — бухгалтерской бумаги, благодаря которой производится разделение между реорганизуемой и выделяемой компанией

Отдельное внимание уделяется правам, финансам и активам.

Оформление заявления. Как только рассмотренные выше процедуры выполнены, можно переходить к оформлению заявления и его передаче в ФНС и регистрирующие структуры

Это требуется для информирования уполномоченных органов о предстоящем преобразовании. По законодательству документ требуется заверить у нотариуса, после чего отправить в уполномоченный орган. На предоставление ответа дается трое суток. Ключевыми пунктами в заявлении являются первый и четвертый. В первом требуется указать число лиц, участвующих в процедуре. Если дочернее общество еще не образовано, требуется указать одно лицо. В пункте под номером «четыре» указывается окончательное число компаний, которые появятся после реорганизации. От этого зависит, сколько подразделений будет сделано.

Информирование кредиторов. После регистрации реорганизации в ЕГРЮЛ необходимо поставить в известность кредиторов. На это дается до пяти дней. Чтобы иметь на руках доказательства передачи данных, оповещение рекомендуется производить с помощью заказного письма (при условии уведомления). При этом обязательным условием является опись передаваемых документов.

Как только информация внесена в реестр, требуется сообщить о сделанных изменениях в Вестник госрегистрации. Работа выполняется два раза за месяц. Само объявление должно публиковаться в течение 2-х месяцев.

Утверждение устава в отношении каждой вновь образованной компании. На этом же этапе назначаются управляющие контролирующие органы.

Госрегистрация вновь образованных ООО. Здесь также вносятся правки в уставные бумаги.

Информирование о реорганизации внебюджетных фондов.

На завершающем этапе остается получить статистические коды, сделать печать и открыть расчетный счет. Процесс выделения занимает период от 2-х до 3-х месяцев. С момента госрегистрации выделенных юрлиц процедура считается завершенной.

Стоит учесть, что реорганизация компании посредством выделения может осложняться рядом проблем, связанных с судебными разбирательствами.

Последние могут возникать из-за раздела долговых обязательств или собственности между кредиторами. В некоторых случаях имеет место принудительное выделение через суд после подачи искового заявления антимонопольным органом.

Как происходит регистрация при выделении?

Может касаться ситуаций, когда учредительные документы создаются с нуля или речь идет о корректировке уже существующих бумаг

На данном этапе важно не просто подготовить все необходимое, но и сделать это правильно, чтобы процедура регистрации не затянулась

- Подается заявление установленного законом образца, к которому нужно приложить устав в 2 экземплярах и его электронную копию, подтверждение уплаты госпошлины, выписка из торгового регистра того государства, в котором учреждено предприятие, или иное доказательство юридического статуса (выписка должна датироваться не позднее 1 года до обращения в регистрирующий орган). Если учредитель – физлицо, то необходимо подать копию документа, удостоверяющего личность. Язык бумаг – русский или белорусский. Если потребовался перевод, подпись лица, его производившего, нотариально заверяется.

- Регистрирующий орган оформляет юрлицо или мотивированно отклоняет обращение. При положительном исходе на уставе ставится штамп и выдается свидетельство, при отрицательном – заявление со штампом об отказе.

Изменения и дополнения в учредительные документы вносятся по следующей схеме:

- реорганизация в форме выделения в РБ выполняется на основании решения собственника или протокола собрания участников юрлица;

- подготавливаются изменения и дополнения, которые впоследствии регистрируются в соответствующем органе на основании заявления установленного образца;

- при положительном исходе ставится штамп на устав в новой редакции, при отрицательном – мотивированный отказ. Отрицательный ответ должен иметь письменную форму. Кроме того, его причины должны вытекать из действующего законодательства страны.

Действия, совершаемые после регистрации организации, образованной в результате выделения

- В мастерскую подается заявление на изготовление печати с приложением титульной и первой страниц устава со штампом регистратора, а также доверенности, если обращается представитель компании, а не ее глава. Обычно именно эта стадия вызывает меньше всего трудностей.

- Руководитель отдает распоряжение о внесении изменений в трудовые книжки, оформляемое в виде приказа.

- В банк подается заявление на открытие счета (необходимо приложить копию устава со штампом, карточки с образцами подписей и оттиск печати). На это требуется до 2 дней, но возможно и более оперативное развитие событий. Все зависит от конкретного финансового учреждения. Правоотношения фиксируются в договоре.

- В налоговой инспекции по месту постановки на учет лица, созданного в результате реорганизации ООО в форме выделения, формируется дело. Для этого нужно предоставить: копию свидетельства о госрегистрации, копию решения о назначении директора, копии приказов и договоров (контрактов) с руководителем и главным бухгалтером, копию договора на оказание услуг (если управлять будет сторонняя компания; то же самое касается бухгалтерии на аутсорсинге) и иные бумаги. Кроме того, регистрируется книга учета проверок. Если подразумевается переход на «упрощенку», необходимо приложить и уведомление об этом.

- В ФСЗН отправляется письмо-уведомление с приложением копии устава со штампом регистратора, копии свидетельства о госрегистрации, копий приказов о назначении директора и главбуха, копию приказа о сроках выплаты зарплаты.

- Отправка уведомления в Белгосстрах с приложением сведений о юридическом лице, его руководителе и главном бухгалтере, их контактных данных и сроках выплаты вознаграждения за труд. На практике нужно предоставить лишь сведения о руководителях, так как регистрирующий орган сам уведомляет о новом юрлице.

- В лицензирующий орган отправляется заявление о дополнениях/изменениях с приложением копии устава со штампом регистратора, копии свидетельства о государственной регистрации, подтверждение уплаты госпошлины и иные документы, требуемые для конкретного вида деятельности. В результате выдается новая лицензия.

- В соответствующий территориальный орган необходимо направить заявление о внесении изменений в Госреестр ценных бумаг с приложением документа, свидетельствующего об уплате пошлины. В результате сокращается количество акций и выдается письмо с приведением внесенных корректировок вследствие реорганизации (выделения) юридического лица.

- Для приобретения книги замечаний и предложений следует предоставить подтверждение оплаты этого документа, оригинал и копию, свидетельствующую о служебном положении руководителя, доверенность (если книга вручается уполномоченному лицу) и данные об адресе, по которому будет она находиться.

Порядок и виды реорганизации юридических лиц

Выделяют следующие виды реорганизации:

- добровольная реорганизация осуществляется по решению учредителей (участников) юридического лица либо органа, уполномоченного на то учредительными документами.

- принудительная реорганизация осуществляется по решению уполномоченного государственного органа или по решению суда в случаях, прямо указанных в законодательстве.

Так, в соответствии со ст. 19 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» Федеральная антимонопольная служба РФ может принять решение о принудительном разделении или выделении хозяйствующего субъекта, занимающего доминирующее положение на товарном рынке и злоупотребляющего своим положением. В решении государственного органа должен быть определен срок реорганизации. Если учредители (участники), уполномоченный ими орган самого юридического лица не осуществят реорганизацию в указанный срок, суд по иску уполномоченного государственного органа назначает внешнего управляющего, которому поручается проведение реорганизации. С момента назначения внешнего управляющего к нему переходят полномочия по управлению делами юридического лица. Утверждение судом разделительного баланса и учредительных документов является основанием для государственной регистрации вновь возникших юридических лиц (ст. 57 ГК РФ).

В определенных случаях требуется согласие государственных органов на реорганизацию. В соответствии со ст. 17 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» на антимонопольные органы возложено осуществление контроля над реорганизацией в форме слияния и присоединения коммерческих организаций, суммарная балансовая стоимость активов которых по последнему балансу превышает 30 миллионов установленных федеральным законом минимальных размеров оплаты труда.

Орган, принявший решение о реорганизации, обязан направить кредиторам письменное уведомление об этом. Кредиторы вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому выступает реорганизуемая коммерческая организация, а также возмещения убытков, причиненных досрочным исполнением иди прекращением обязательства. Кроме того, если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами (ст. 60 ГК РФ).

Государственная регистрация юридических лиц, создаваемых путем реорганизации, осуществляется в соответствии с ГК РФ и Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В регистрирующий орган (налоговые органы) представляются:

- заявление о регистрации каждого вновь возникшего юридического лица, воздаваемого путем реорганизации, в котором подтверждается, что учредительные документы созданных путем реорганизации юридических лиц соответствуют установленным законодательством Российской Федерации требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах и заявлении о государственной регистрации, достоверны, что передаточный акт или разделительный баланс содержит положения о правопреемстве по всем обязательствам вновь возникшего юридического лица в отношении всех его кредиторов, что все кредиторы реорганизуемого лица уведомлены в письменной форме о реорганизации и в установленных законом случаях вопросы реорганизации юридического лица согласованы с соответствующими государственными органами и (или) органами местного самоуправления;

- учредительные документы каждого вновь возникающего юридического лица (подлинники или нотариально удостоверенные копии);

- решение о реорганизации юридического лица;

- договор о слиянии в предусмотренных федеральными законами случаях;

- передаточный акт или разделительный баланс;

- документ об уплате государственной пошлины.

Государственная регистрация осуществляется по месту нахождения реорганизуемых юридических лиц. Регистрирующий орган принимает решение о государственной регистрации вновь возникшего юридического лица (лиц) или об отказе в государственной регистрации в срок не более чем пять рабочий дней. При положительном решении данный орган осуществляет соответствующую запись в реестре, оформляет свидетельство о регистрации.

Формы реорганизации юридических лиц и их особенности

Преобразование. Преобразование – когда Общество может изменить свою организационно-правовую форму. Так АО может стать ООО или производственным кооперативом (ст. 20 ФЗ № 208). ООО же, в свою очередь, может преобразоваться в иное хозяйственное общество, товарищество или производственный кооператив (ст. 56 ФЗ № 14).

Выделение. Выделение Общества – когда из одной организации создается одно или несколько компаний с передачей им частично прав и обязанностей реорганизуемого Общества. При этом само реорганизуемое Общество не прекращает свою деятельность (ст. 19 ФЗ № 208, ст. 55 ФЗ № 14).

Разделение. Разделение Общества – когда из одного общества создается несколько новых компаний с полной передачей им прав и обязанностей. При этом деятельность реорганизуемого Общества прекращается (ст. 18 ФЗ № 208, ст. 54 ФЗ № 14).

Присоединение. Присоединение Общества – когда все права и обязанности одной или нескольких компаний передаются другой организации. При этом деятельность присоединяемых Обществ в прежнем виде прекращается (ст. 17 ФЗ № 208, ст. 53 ФЗ № 14).

Слияние. Слияние Общества – когда создается новое Общество, которому передаются все права и обязанности двух или более организаций. При этом деятельность сливающихся обществ прекращается (ст. 52 ФЗ № 14, ст. 16 ФЗ № 208).

Присоединение организации

Присоединение — это форма реорганизации, когда одно или несколько юридических лиц присоединяются к другому. При этом нового юридического лица не образуется.

При присоединении прекращают существование присоединяемые юридические лица.

Компания, к которой присоединяются, в дополнение к своим правам и обязанностям приобретает обязанности присоединяемого лица (лиц).

Форму «присоединение» могут выбрать только компании, имеющие одинаковую организационно-правовую форму.

Реорганизация в форме преобразования

Реорганизация в форме преобразования юридического лица регулируется Кодексом:

- Ст. 68 – в отношении хозяйственных товариществ.

- Ст. 92 – ООО.

- Ст. 104 – АО.

- Ст. 106.6. – кооперативов.

К примеру, ч. 1 ст. 68 Кодекса регламентирует, что хозяйственные товарищества могут быть преобразованы:

- В иные разновидности товариществ.

- В производственные кооперативы.

ООО, согласно ст. 92 Кодекса, преобразуются только в:

- АО.

- Хоз. товарищества.

- Производственные кооперативы.

АО, согласно закону, можно преобразовать в:

- ООО.

- Зоз. товарищество.

- Произв. кооператив.

- А также в партнерство некоммерческое (ст. 20 Закона об АО).

Наконец, ст. 106.6. Кодекса устанавливает возможность совершения преобразования производственного кооператива в:

- Хоз. товарищество.

- Хоз. общество.

Выделение организации

При выделении вместо одной организации образуется одна или несколько новых организаций.

Реорганизованная организация не прекращает свою деятельность, а передает часть своих прав и обязательств выделившимся из нее предприятиям.

Разделение

При реорганизации в виде разделения первоначальное предприятие прекращает деятельность, оно исключается из ЕГРЮЛ с момента появления новых компаний. Чаще всего разделение фирмы происходит, когда возникает необходимость раздела бизнеса между учредителями. Хотя могут быть и другие причины разделения предприятия. Активы и пассивы делятся между новыми юридическими лицами в соответствии с передаточным актом. Решение о разделении компании принимают уполномоченные органы в соответствии с учредительными документами или согласно законодательству.

Слияние

При реорганизации предприятия путём слияния образуется новое юридическое лицо. В этом случае используется передаточный акт, а в учредительных документах указывают, какие доли активов получены участниками слияния. Чаще всего, эти доли соответствуют активам, какие имелись у предприятий до слияния: чем больше имущества организации в общем количестве, тем больше часть её активов в реорганизованной компании.

Восстановление НДС и разумная хозяйственная цель

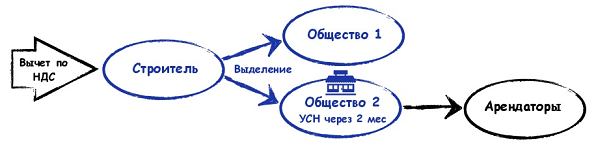

Основные претензии налоговых органов, преследующие выделение, — это восстановление НДС. Возникают они, как правило, в случае «изъятия» недвижимого имущества у реорганизуемой компании после предоставления ей вычетов по производственным затратам на строительство и последующей передачи такой недвижимости правопреемнику, применяющему УСН. Напомним, Налоговый кодекс в п. 8 ст. 162.1, подп. 2 п. 3 ст. 170 прямо указывает на отсутствие необходимости восстанавливать НДС в такой ситуации.

С данной нормой, в целом, никто не спорит, к самой реорганизации претензий нет. Вопросы возникают по поводу передачи имущества на спец. режим. Налоговые органы видят в таких действиях схему, направленную на получение необоснованной налоговой выгоды в виде необоснованно полученных вычетов по НДС.

Суть претензий заключается в том, что вычет прежний владелец получил, а объект в НДС-ной деятельности использовать не стал, а значит с реализации налог не заплатит. Итого — бюджет в убытке. Неудивительно, что налогоплательщикам доначисляют налоги.

Результат оспаривания решения ИФНС в приведённой ситуации во многом зависит от наличия разумной хозяйственной (деловой) цели в действиях налогоплательщика. Если таковая отсутствует, велика вероятность победы инспекции в споре.

Судебная практика даёт следующий, мягко говоря, «сухой», комментарий по поводу деловой цели реорганизации: «целью реорганизации является оптимизация предпринимательской деятельности юридического лица». Очевидно, что данный тезис требует расшифровки. Рассмотрим пример из судебной практики.

Дано: общество строит торгово-развлекательный центр, заявляя при этом вычеты по НДС. По окончанию строительства общество объявляет реорганизацию в форме выделения двух юридических лиц. К правопреемникам, в том числе, переходят права собственности на построенный ТРЦ. При этом, один из правопреемников через 2 месяца переходит на УСН. Здание ТРЦ в дальнейшем сдаётся в аренду третьим лицам без НДС.

Вывод налогового органа: согласованность действий по последовательной реорганизации юридических лиц в целях уклонения от обязанности по восстановлению НДС в связи с переходом на УСН.

Налогоплательщик вывод опроверг, указав, что реорганизация была направлена на разделение деятельности по направлениям: аренда и эксплуатация и содержание сетей

Важно, что разделение было необходимо, в первую очередь, ввиду того, что деятельность на рынке энергетики подлежит регулированию, а согласование тарифов на передачу энергии требует раздельного учёта затрат по указанному виду деятельности в обществе, что при наличии в том числе учёта по операциям, связанным со строительством торгово-развлекательного центра — было практически невозможно. . Примечательно, что такой довод устроил суды трёх инстанций, в связи с чем налогоплательщику удалось избежать доначисления в размере порядка 24 миллионов рублей, а также уплаты штрафа

Примечательно, что такой довод устроил суды трёх инстанций, в связи с чем налогоплательщику удалось избежать доначисления в размере порядка 24 миллионов рублей, а также уплаты штрафа.