Счет 63: резервы по сомнительным долгам. пример, проводки

Содержание:

Учет программного обеспечения

Примечательно, что расходы будущих периодов во многом сходны с нематериальными активами. Яркая тому иллюстрация – учет программного обеспечения. Компьютерные программы, полученные компанией в неисключительное пользование на определенный срок после уплаты единоразового платежа, обладают свойствами актива. Ведь даже если отделение ПО от компьютера неправомерно, их можно передать вместе. В этом случае программное обеспечение учитывается в составе РПБ и списывается как актив в течение срока действия договора с правообладателем (пункт 39 ПБУ 14/2007). Однако права на использование бухгалтерских программ, как и электронных справочно-правовых систем, приобретаются без ограничения срока, поэтому учитывать их на счете 97 не обязательно. Вместе с тем, как отмечено выше, такая программа представляет собой актив. А вот на какой счет ее отнести?

Среди условий признания нематериального актива (пункт 3 ПБУ 14/2007) нет исключительного права на результат интеллектуальной деятельности. Контроль пользователя над объектом сводится к ограничению доступа иных лиц к экономическим выгодам, которые он способен приносить ему в будущем. Это могут быть выгоды внутрифирменного характера. Контроль за ними достигается путем защиты и охраны, созданной с помощью программы уникальной коммерческой информации (например, регистров бухгалтерского учета, смет к договорам строительного подряда), а не вследствие эксклюзивного обладания программой.

Таким образом, препятствий для учета типовых программ в составе НМА нет. Причем программы для электронных вычислительных машин упоминаются и в пункте 4 ПБУ 14/2007. К расходам будущих периодов управленческие программы не относятся, поскольку затраты на них не являются необходимым условием получения доходов. Крупные компании используют дорогостоящие управленческие программы, стоимость которых достигает нескольких миллионов рублей и которые внедряются поэтапно. Их с полным правом можно отнести к НМА. Они являются внеоборотными активами. В отношении дешевых офисных программ учетная политика должна быть рациональной. Распределение их стоимости не окажет влияния на принятие решений заинтересованными пользователями бухгалтерской отчетности (пункты 6 и 17 ПБУ 1/2008). Эти затраты без колебаний можете списать единовременно.

Счет 97

Объекты расходов будущих периодов отражаются на балансе, если соответствуют условиям признания активов в нормативных правовых актах по бухучету. Списываются они в порядке, установленном для списания затрат, относящихся к следующим отчетным периодам (пункт 19 ПБУ 10/99 «Расходы организации» (утвержден приказом Минфина России от 6 мая 1999 г. № 33н). Из него следует, что затраты распределяются между отчетными периодами, когда:

- они обусловливают получение доходов в течение нескольких отчетных периодов

- связь доходов с затратами не может быть определена четко или определяется косвенным путем.

Счет 97 применяется, только если затраты компании образуют актив. При этом соответствующий актив должен создавать косвенные условия для продолжительного получения доходов. В зависимости от срока погашения он классифицируется в балансе как оборотный или внеоборотный (пункт 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержден приказом Минфина от 6 июля 1999 г. № 43н).

Лицензируемая деятельность

В ряде случаев расходы будущих периодов признаются в соответствии с предписаниями нормативных документов, как в случае с лицензиями на осуществление деятельности (пункт 1 и 3 статьи 49 ГК РФ; пункт 16 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных приказом Минфина России от 20 мая 2003 г. № 44н).

Между тем, в ряде отраслей лицензирование заменено членством в профессиональной саморегулируемой организации, которое является обязательным для строителей, аудиторов, оценщиков и др. Такие компании уплачивают взнос в компенсационный фонд СРО, который очень похож на затраты на получение лицензии. Его сумма учитывается как актив еще и потому, что компенсационный фонд используется для погашения обязательств компании – члена СРО, возникших в результате причинения вреда вследствие недостатков реализованных ею товаров, работ или пункта 7.2.1 Концепции, пункт 12 статьи 13 Закона от 1 декабря 2007 г. № 315-ФЗ). Оснований «амортизировать» взнос не имеется. Он числится на счете 97 в неизменной сумме.

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

| Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Как формируется оборотно-сальдовая ведомость по счету 70?

Оборотно-сальдовая ведомость по счету 70 дает детализированную информацию о состоянии расчетов с персоналом компании. Именно в ней можно просмотреть задолженность по заработной плате перед работниками и определить общий размер расходов на оплату труда.

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Описываемый регистр учета позволяет аккумулировать данные о сальдо на начало и конец периода, а также о суммах по дебету и кредиту сч. 70 «Расчеты с персоналом по оплате труда» за период. Вся информация должна быть представлена в разрезе сотрудников компании.

Методика применения сч. 70 утверждена в приказе Минфина РФ «Об утверждении плана счетов бухгалтерского учета» от 31.10.2000 № 94н. Основные требования к процедуре фиксации расчетов на сч. 70:

| Виды хозяйственных операций по дебету сч. 70 | Виды хозяйственных операций по кредиту сч. 70 |

| Перечисление на счет работника или выдача через кассу всех составных частей заработной платы, рассчитанных ранее, а также компенсационных и гарантийных выплат | Формирование суммы заработной платы сотрудника за период исходя из направления затрат, на которые она списывается (себестоимость, первоначальная стоимость внеоборотного актива, прочие расходы) |

| Удержание налогов с фонда оплаты труда | Оформление суммы предусмотренных законодательством пособий |

| Прочие удержания по различным законным основаниям | Отражение сумм, причитающихся лицам, участвующим в капитале компании |

| Депонирование не выданной сотрудникам заработной платы |

Последний пункт, касающийся дебетовых проводок по сч. 70, начинает постепенно исчезать из делового оборота. Связано это с повсеместным внедрением пластиковых карт и минимизацией расчетов наличными с сотрудниками. Подобная операция проводится только в случае наличия не выданной по платежной ведомости заработной платы.

Возможно возникновение остатка как по дебету, так и по кредиту счета.

Возникающее сальдо в подавляющем большинстве случаев будет кредитовым, основная предпосылка для этого — начисление заработной платы по окончании месяца с выплатой через несколько дней после.

Дебетовый или дебетово-кредитовый остаток не очень типичен для данного счета и возникает, как правило, в случае излишне переведенной работнику заработной платы. Нередко подобные ситуации появляются из-за допущенных счетных ошибок.

Скачать образец

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Для внесения данных по остатку невыплаченной заработной платы в балансе используется поле «Кредиторская задолженность» в разделе «Краткосрочные обязательства».

В ситуации, когда возникает дебетовое и кредитовое сальдо, оно должно попасть и в актив, и в пассив баланса, при этом никаких вариантов взаимозачета сумм не допускается на основании п. 34 ПБУ 4/99.

Дебетовую составляющую остатка вносят во второй раздел баланса «Оборотные активы» по строке «Дебиторская задолженность». Если сальдо значимо с точки зрения критерия существенности для отчетности, его нужно вписывать отдельно по активу и пассиву.

Для этого рекомендуется создавать дополнительные поля:

- в пассиве — в части «Краткосрочные обязательства» под названием «Невыплаченная сотрудникам заработная плата»;

- в активе — в пункте «Оборотные активы» в виде подпункта «Авансы, полученные работниками».

Несмотря на функциональность и простоту понимания, оборотно-сальдовая ведомость имеет довольно ограниченную область применения на практике, обусловленную недостаточным объемом информации для конечного пользователя. В частности, порой необходимо предоставить данные отдельным пользователям в следующих разрезах:

- по составным частям применяющейся системы оплаты труда;

- по виду затрат, к которым относится заработная плата;

- по варианту выплаты или удержания сумм.

Но весь спектр указанных данных отразить в рамках указанной ведомости нереально. В связи с этим для получения более подробной информации о начислениях и выплатах следует прибегать к таким регистрам, как свод начислений, расчетная ведомость, карточка счета и др.

* * *

Для получения сводной информации по расчетам с персоналом используется ведомость по сч. 70. Отражая данные по итоговой сумме рассчитанной и выплаченной заработной платы в разрезе работников, она широко применяется для составления бухгалтерской отчетности. Для получения развернутой информации необходимо обратиться к другим видам бухгалтерских отчетов.

Создание резерва в бухгалтерском учете

В силу п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н) организация обязана создавать резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

За счет резерва списываются дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания (п. 77 Положение N 34н).

Согласно п. 3 ПБУ 21/2008 «Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением.

Величина дебиторской задолженности показывается в бухгалтерском балансе за вычетом суммы резервов по сомнительным долгам, что позволяет отражать реальное финансовое состояние организации.

В письме Минфина России от 27.01.2012 N 07-02-18/01 разъяснено, что в соответствии с Положением N 34н организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. Согласно п. 6 ПБУ 1/2008 «Учетная политика организации» учетная политика должна обеспечивать, наряду с другими требованиями, большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности). Резервы образуются в тех случаях, когда по оценке организации существует вероятность полной или частичной неоплаты сомнительной задолженности. Однако, если на отчетную дату у организации имеется уверенность в получении оплаты какой-то конкретной просроченной дебиторской задолженности, создание резерва по данному долгу может рассматриваться как создание скрытых резервов.

Порядок формирования резервов (в частности, периодичность их создания), а также критерии оценки сомнительности задолженности нормативно не урегулированы.

Вместе с тем п. 7 ПБУ 1/2008 «Учетная политика организации» позволяет организации самостоятельно разработать способ ведения бухгалтерского учета и закрепить его в учетной политике, если по конкретному вопросу в нормативных правовых актах не установлены такие способы, учитывая при этом нормы российского бухгалтерского законодательства.

По мнению И.Р. Сухарева, начальника отдела методологии бухгалтерского учета и отчетности Минфина России, в связи с тем, что резерв по дебиторской задолженности является элементом ее оценки, он должен контролироваться в рамках инвентаризации дебиторской задолженности (смотрите интервью чиновника журналу «Российский налоговый курьер», N 4, февраль 2011 г.).

Отметим, что на основании ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации.

Таким образом, организация создает резерв при выявлении в ходе инвентаризации сомнительной дебиторской задолженности. При этом периодичность проведения инвентаризации (создания резервов) определяется организацией самостоятельно (например, ежеквартально).

Ограничений по максимальному размеру создаваемого в бухгалтерском учете резерва по сомнительным долгам не предусмотрено.

Отчисления в резервы по сомнительным долгам являются прочими расходами (п. 11 ПБУ 10/99 «Расходы организации»).

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Запасы | 1210 | Расшифровка строки 1210 «Запасы» в балансе включает:

|

Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45 |

| НДС по приобретенным ценностям | 1220 | Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ» | Д/т 19 |

| Дебиторская задолженность | 1230 | Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками — 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался | Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных) |

| Финансовые вложения (кроме денежных эквивалентов) | 1240 | Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73 | Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям) |

| Денежные средства и денежные эквиваленты | 1250 | Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.) | Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги) |

| Прочие оборотные активы | 1260 | Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94 | Д/т 50/3 + Д/т 94 |

| Итого по разделу II | 1200 | Итоговая строка по разделу | Сумма заполненных строк раздела |

| БАЛАНС | 1600 | Всего по активу баланса | Сумма строк 1100 и 1200 |

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники

При использовании счета крайне важно правильно определить сумму предстоящих расходов на год

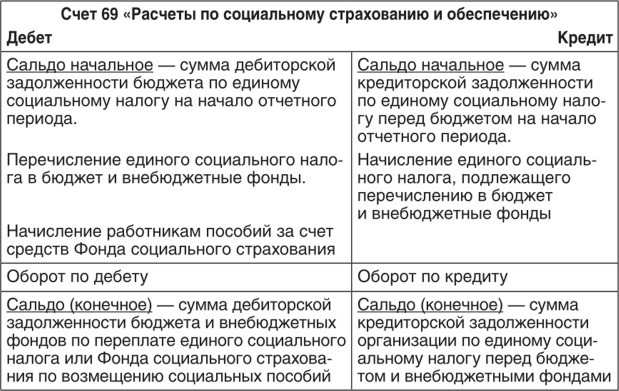

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Схема 69

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.