Рентабельность заемного капитала

Содержание:

Рентабельность чистых активов

Рентабельность чистых активов – это показатель того, насколько эффективно компания может распоряжаться тем, что имеет. Чтобы вычислить данный показатель, потребуется узнать чистую прибыль за отчетный период и поделить ее на совокупность основных средств и чистого оборотного капитала.

Высокая рентабельность активов говорит об организованности предприятия о том, что менеджмент принимает правильные решения. Кроме того, высокая рентабельность способствует более быстрому росту капитала.

Как видите, чистые активы отличаются от простых активов. Сначала мы считаем, что вообще имеем, затем отнимаем от данного показателя пассивы и получаем значение чистых активов. Сам процесс напоминает определение той же чистой прибыли. Т.е

мы не только оцениваем, но и берем во внимание расходы, которые придется понести по тем или иным статьям. Расчет чистых активов позволяет следить за развитием компании и своевременно принимать меры, если наступил период кризиса

Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Если чистый актив оказывается положительным числом, значит компания остается на плаву, можно смотреть на динамику этого показателя за несколько лет. Отрицательный чистый актив – это сигнал тревоги, знак того, что срочно нужно принимать меры.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Интерпретация РСК

Согласно параметру РСК, объект предпринимательской деятельности является удовлетворяющим по исследуемой характеристике, если данное значение превышает среднюю окупаемость на основе государственных облигаций

В противном случае, акционерам стоит обратить внимание на менее рисковые вложений

Тем не менее, РСК не способен продемонстрировать нынешнюю стоимость ценных бумаг, ведь активы с максимальной рентабельностью способных и так располагать завышенной рыночной оценкой, и их приобретение по данной стоимости не будет выгодным.

Основываясь на этом нюансе, РСК более подходит для анализа в связке с показателями стоимости/прибыли и стоимости/балансовой стоимости. Коэффициент не демонстрирует генерацию выгоды активами, полученными за одолженные финансы, то есть здесь потребуется и оценка рентабельности активов. Наблюдение за изменениями требуется проводить при закупке предприятием активов при помощи одолженных денег.

В связи с тем, что чистая выручка предполагает весьма волатильные показатели, РСК также отличается данной особенностью

То есть, вместе с РСК важно применять показатели рентабельности продаж и другие мультипликаторы, которые отличаются сниженным волатильным фактором

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE, также используется термин «Прибыль на акционерный капитал») — финансовый коэффициент, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI). Этот относительный показатель эффективности деятельности выражается в формуле: Чистую прибыль, полученную за период, разделить на собственный капитал организации. Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов: 1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Показатели значений ROE

Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. По сути, ROE — это ставка, под которую в компании работают средства акционеров. Следовательно, если ROE = 20%, это означает, что на каждый вложенный акционерами рубль компания сгенерировала 20 коп. чистой прибыли.Анализ рентабельности собственного капитала выступает главным сравнительным критерием по отношению к альтернативной доходности, которую мог бы получить акционер, вложив свои деньги в другой бизнес. Например, если ценные бумаги приносят прибыль 10% годовых, а доходность бизнеса лишь 5%, то следует решить вопрос о целесообразности дальнейшего ведения такого бизнеса.Причем нормативное значение ROE принято оценивать в долгосрочной перспективе: отдача на капитал не должна быть ниже вложений в финансовые инструменты с низкой степенью риска. Необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в ценные бумаги или в банковский депозит. Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям плюс премия за риск (корпоративный, рыночный, экономический, политический и пр.).Можно сделать вывод, что чем выше рентабельность собственного капитала, тем лучше. Но высокое значение показателя также может быть связано с высокой долей заемного капитала и малой долей собственного, что негативно влияет на финансовую устойчивость организации. Итого, расчет ROE имеет смысл только в том случае, если у организации имеется собственный капитал (положительные чистые активы). В противном случае расчет малопригоден для анализа.

Формула расчета и интерпретация значения ROE

Популярная формула расчета ROE только на первый взгляд выглядит просто. Она представлена как соотношение чистого дохода компании к собственному капиталу. Маркер «отдачи» важен как для инвестора, так и для владельца бизнеса, который привлекает денежные средства с разных источников для своего развития.

Как правило, для получения объективных, информативных реальных данных в расчете берутся данные за 1 год.

Важный показатель представляется в процентах. Полученный результат после деления умножается на 100% и выступает как средняя арифметическая величина. Для более точных данных используют и другой подход: чистая прибыль на начало периода суммируется с показателем на конец и делится на 2, а затем уже вводится в формулу.

Рентабельность активов (ROA)

Когда вы формируете и прорабатываете инвестиционный план, стоит в обязательном порядке принимать во внимание рентабельность активов. ROA — аббревиатура с английского языка расшифруется как return on assets и представляет собой коэффициент, показывающий, насколько эффективна отдача от использования всех активов той или иной компании

Это относительный коэффициент, показывающий, насколько хорошо и стратегически верно работают менеджеры компании. ROA тесно связан с другими финансовыми категориями:

- инвестиционная привлекательность;

- кредитоспособность;

- платежеспособность;

- финансовая надежность;

- конкурентоспособность.

Показатель особенно важен для инвесторов, руководителей и поставщиков. Он показывает, насколько компания способна генерировать прибыль.

Рентабельность продаж (ROS)

Коэффициент показывает пропорцию между чистой прибылью к оборотом продаж — Return On Sales, Net Profit Margin. Информацию для проведения расчетов можно получить в публичных отчетах, которые готовятся по результатам периодов. Он важен как для компании, что производит, например, мебель и продает ее, а также для бирж, в частности MOEX или других площадок. Показатель полезный, чтобы правильно интерпретировать данные об оборотах и сравнить, насколько финансовый подход в управлении компании успешный, что особенно необходимо, когда сравниваете фирмы из одной отрасли, принимая решение, куда именно вложить свои средства.

Рентабельность оборотных активов (RCA)

Return on Current Assets иллюстрирует отношение чистого дохода к среднему значению активов, что были накоплены за определенный период. Согласно математической формуле нужно поделить чистую прибыль на капитал оборота. К последней группе относят такие показатели:

- дебиторская задолженность;

- финансовые вложения на короткий срок;

- НДС на приобретенные ценности;

- запасы товаров;

- деньги.

Рентабельность инвестиций (ROI)

Показатель return on investment или как его еще часто называют ROR rate of return показывает возвратность инвестиций. Коэффициент может иллюстрировать как доходность, так и убыточность в разных направлениях:

- старт-ап;

- онлайн-проект;

- бизнес;

- маркетинговую акцию.

Финансовый термин имеет множество синонимов: прибыль на инвестиции (вложения), доходность инвестированного капитала, норма доходности, возврат, окупаемость, а моим читателям также знакомо название «выход в безубыток».

А теперь, собственно, про коэффициент ROI в рекламе

На первый взгляд расчет ROI смахивает на простенькую формулу, о которой я говорила в самом начале: доход — затраты/затраты *100. Но не все так просто.

В идеале из дохода нужно вычитать не только затраты на рекламу, а также и общую себестоимость продукта ( затраты на его изготовление, перевозку, зарплаты работникам и пр. расходы). Эти дополнительные параметры учитывать просто необходимо, если ваша задача — с ювелирной точностью определить рентабельность вложений.

Считать ROI можно двумя способами:

Способ попроще

Его используют многие интернет-маркетологи, в том числе и при работе с интернет-рекламой:

ROI = чистый доход с продажи продукта (уже вычли себестоимость) — инвестиции в рекламу /инвестиции в рекламу * 100%

Вот вам для наглядности:

(800 млрд долларов дохода — 400 млрд долларов стоимости рекламы ) /400 млрд долларов стоимости рекламы * 100 = 100%

Очень просто и понятно, можно все в уме посчитать.

Если число у вас вышло положительным, то можно считать что вложения окупились, если отрицательным что то пошло не так:(

Способ продвинутый

Добавляем к формуле период:

ROI (период)= (Инвестиции к концу заданного периода + Доход за заданный период – Размер осуществленной инвестиции) /Размер осуществленной инвестиции

Наворочено. Зато формула дает понять, насколько объем вложенных средств вырос к концу рассчитываемого периода.

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

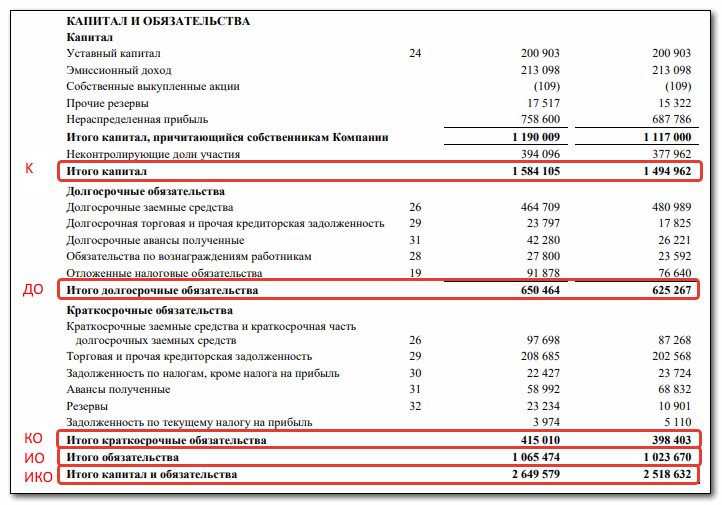

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал (К) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства (ДО) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства (КО) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства (ИКО) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

7.Формула порога рентабельности.

Порог рентабельности раскрывают такие понятия, как количество проданных изделий в натуральном выражении, прибыль предприятия. Они являются гарантами покрытия как условно-постоянных, так и переменных расходов при выручке, равной нулю.

Порог рентабельности представлен объёмом продаж. При нём фирма, не добившись дохода, сама покрывает все насущные издержки.

Это уровень реализации изделий, когда компания, не получая убытка, не смогла добиться в своей деятельности и прибыли.

Формула порога рентабельности в рублях:

- 1. из дохода вычитаем переменные расходы;

- 2. выручку перемножаем на постоянные затраты;

- 3. полученное произведение делим на разность.

У каждой компании своя норма рентабельности, формула успеха. Но, в общем, прибыльность является относительным показателем. Может выражаться в доходе на единицу средств вложений, а чаще – в процентах.

Совокупные активы в анализе деятельности компании

На основе информации о валовом размере активов строится анализ работы в компании, для чего осуществляются расчеты необходимых показателей. Например, размер совокупного капитала компании.

Совокупный капитал – это сумма всех видов капитала, задействованных фирмой в процессе производства – собственного и заемного, а из них оборотного и инвестированного.

На базе информации о валовом размере активов аналитик может подсчитать размер:

СК = СА (стр. 1600) – (ДО (долгосрочные займы стр. 1400) + КО (краткосрочные обязательства стр. 1500));

ОК = ОА (оборотные активы стр. 1200) – КО (стр. 1500);

ИК = СА (стр. 1600) – КО (стр. 1500).

В балансе совокупный капитал находят по формуле:

СК = стр. 1370 + стр. 1400 + стр. 1500

Совокупные активы в балансе (строка 1600) – абсолютный показатель, на основе которого рассчитывают значения, характеризующие степень эффективности использования имущества компании. Одним из них является показатель рентабельности (доходности) СА. Этот коэффициент отражает величину чистой прибыли на единицу стоимости капитала (всех имеющихся ресурсов из различных источников) и рассчитывается по формуле:

Крса = ЧП / СА, где ЧП – чистая прибыль.

По отчетным формам индекс рентабельности исчисляет так:

Крса = стр. 2300 отчета о финрезультатах / (стр. 1600 на начало года + стр. 1600 на конец года) / 2

Рост рентабельности СА может быть связан:

с увеличением чистой прибыли компании;

с ростом тарифов на предлагаемые услуги/товары, либо снижением затрат на производство продукции;

с повышением оборачиваемости СА.

Снижение коэффициента сигнализирует об обратных процессах, протекающих в анализируемом периоде. Рентабельность СА указывает экономисту, имеется ли в компании надежная основа, обеспечивающая хорошую доходность собственного капитала. Обычно фирмы, не достигающие довольно высоких показателей рентабельности СА, не могут обеспечить достаточный уровень доходности СК и вынуждены принимать соответствующие меры, вплоть до изменения стратегии ведения бизнеса.

Расчет показателей рентабельности предприятия

Для успешного функционирования предприятия нужно постоянно отслеживать эффективность его деятельности.

Для такого мониторинга есть определенные экономические и финансовые показатели, постоянно применяемые при проведении анализа финансово-хозяйственной деятельности предприятия.

Ключевым показателем можно считать рентабельность. Ее довольно легко посчитать только на основе общедоступных данных.

Многие начинающие экономисты часто пытаются провести аналогию между понятиями прибыли и рентабельности.

Прибыль, выручка и объем продаж считаются абсолютными величинами. Основываясь исключительно на них, провести достоверную оценку эффективности деятельности предприятия просто невозможно.

Очень часто бывает так, что фирма, обладающая меньшим объемом продаж, оказывается результативней, чем другая, которая выпускает и продает гораздо больший объем товарной продукции.

Причиной неудачи второй фирмы может быть как нерациональное использование трудовых ресурсов, так и завышенные производственные затраты.

Вот почему самыми важными и объективными показателями считаются объективные, например, рентабельность. Она отражает, сколько прибыли может дать 1 рубль, вложенный в производство.

По отношению к торговой фирме это будет количество копеек прибыли в каждом вырученном рубле.

Измерять рентабельность принято в процентах, ведь это позволяет сравнить ее с похожими коэффициентами эффективности работы конкурентов. Она будет оптимальной оценкой эффективности освоения материальных, финансовых и кадровых ресурсов фирмы.

Рентабельность примененного капитала (ROCE)

Рентабельность примененного капитала (Return on Capital Employed, ROCE) — аналитический бизнес-показатель отдачи от капитала – как собственного, так и от привлеченных инвестиций. Используя показатель ROCE можно оценить эффективность операционного менеджмента компании, вне зависимости от источников финансирования деятельности. Синонимы: рентабельность задействованного капитала; прибыль на инвестированный капитал; рентабельность привлеченного капитала; рентабельность акционерного капитала; рентабельность вложенного капитала.Экономическая сущность коэффициента рентабельности задействованного капитала в том, что можно сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса, если возникает вопрос в целесообразности инвестирования средств.

Нормативное значение коэффициента рентабельности задействованного капитала

Данный показатель не имеет нормативного значения, но обычно инвесторы сравнивают его со средней кредитной ставкой. Если ROCE компании выше средней ставки по займу, предприятие может рассматриваться как потенциальный объект для инвестиций. В противном случае расширение бизнеса путем привлечения дополнительного заемного капитала приведет к ухудшению финансового состояния, падению прибыли или к убыткам. Если коэффициент ROCE снижается, значит:

- Увеличивается собственный капитал (а также долговые обязательства).

- Уменьшается оборачиваемость активов.

Если коэффициент ROCE растет, можно сделать выводы, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Данный коэффициент сравнивают с показателем рентабельности собственного капитала (ROE) с тем отличием, что при расчетах коэффициента рентабельности задействованного капитала используется прибыль до уплаты процентов и налогов, а вместе с акционерным капиталом учитываются имеющиеся у компании долги. Если у предприятия нет привилегированных акций (долгосрочных обязательств) и нет обязательств по обязательной выплате дивидендов, то значение ROCE = ROE.Взаимосвязь ROCE и ROE показывает влияние структуры финансирования на капитализацию и риски бизнеса: насколько эффективно используется внешнее финансирование для увеличения дивидендов, а также насколько высоки риски компании и акционеров при использовании внешнего финансирования.

Как рассчитать ROCE

Существует несколько методов расчета коэффициента:1) ROCE = (Net Income — Preferred Dividends) / Total Stockholder EquityNet Income – чистая прибыль Preferred Dividends – дивиденды по привилегированным акциям Equity – величина обыкновенного акционерного капитала.2) ROCE = Earnings before interest and tax (EBIT) / capital employed (привлеченный капитал).3) ROCE = 2 * NP / CEbeg + CEendNP (net profit) – чистая прибыль; CE (capital employed) – привлеченный капитал на начало и конец периода.

Польза применения ROCE для финансового анализа

1) Анализ показателя рентабельности инвестированного капитала служит ориентиром в принятии важных инвестиционных решений, например, о проведении дополнительной эмиссии акций или относительно дивидендной политики предприятия.2) Этот показатель выступает ориентиром для оценки целесообразности привлечения компанией заемных средств. Если процент по кредиту выше, чем коэффициент ROCE, значит, организация не сможет эффективно использовать кредит и отработать проценты по нему. 3) Высокий показатель ROCE – это факт эффективного использования капитала в долгосрочной перспективе, и как следствие, генерация дополнительной стоимости для акционеров. 4) Используется для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

4.Формула уровня рентабельности.

Есть в экономике рентабельность основных фондов, формула для её вычисления. А уровень доходности обобщает результаты работы фирмы, отражает рентабельность по отношению к базе бизнеса.

Размер прибыли, покрывая как расходы на производственную сферу, так и продажу, в их превышении образует чистый доход, показатель рентабельности предприятия. Он не случайно является надёжным показателем качества работы.

Уровень рентабельности соотносит значение оборотных и основных активов с размером дохода. Такие активы образуют стоимость. Чем она меньше, тем выше результат деятельности фирмы.

Формула уровня рентабельности проста:

- — необходимо суммировать расходы по основным фондам и оборотным активам;

- — размер дохода разделить на полученную сумму затрат.

Уровень рентабельности будет значительным при хорошем функционировании оборотных фондов, основных средств, при невысокой их цене. Свою роль играет коэффициент рентабельности, формула его использует при расчёте информацию о балансе компании, убытках, доходе.

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

- Расходов по привлеченным средствам кредитных организаций.

- Расходов по привлеченным средствам клиентов, не являющимися кредитными организациями.

- Расходов по выпущенным долговым обязательствам.

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

Пример расчета коэффициентов

Рассмотрим порядок расчета коэффициентов ROE и ROIC для условного российского предприятия. Для оценки эффективности и отслеживания динамики рассмотрим финансовую отчетность предприятия за 4 квартала 2016 года.

Итак, значения строки 1300 (итог по разделу «Капиталы и резервы») составляют:

1 квартал 2016 года – 102 345 294 рубля,

2 квартал 2016 года – 115 035 682 рубля,

3 квартал 2016 года – 121 729 554 рубля,

4 квартал 2016 года – 123 305 612 рублей.

Значения строки 1400 (итог по разделу «Долгосрочные обязательства») составляют:

1 квартал 2016 года – 81 845 543 рубля,

2 квартал 2016 года – 82 342 572 рубля,

3 квартал 2016 года – 87 431 234 рубля,

4 квартал 2016 года – 65 309 517 рублей.

В строке 2400 (Чистая прибыль / убыток) видим такие показатели:

1 квартал 2016 года – -3 134 561 рубль,

2 квартал 2016 года – 3 701 495 рублей,

3 квартал 2016 года – 567 892 рубля,

4 квартал 2016 года – 8 823 515 рублей.

Используя формулы расчета по балансу, определяем значения показателей рентабельности собственного и задействованного капитала:

Показатели ROE:

ROE 2016-1 = -3 134 561 / 102 345 294 * 100% = -3,06%

ROE 2016-2 = 3 701 495 / 115 035 682 * 100% = 3,22%

ROE 2016-3 = 567 892 / 121 729 554 * 100% = 0,47%

ROE 2016-4 = 8 823 515 / 123 305 612 * 100% = 7,15%

Показатели ROIC:

ROIC 2016-1 = -3 134 561 / (102 345 294 + 81 845 543) * 100% = -1,70%

ROIC 2016-2 = 3 701 495 / (115 035 682 + 82 342 572) * 100% = 1,88%

ROIC 2016-3 = 567 892 / (121 729 554 + 87 431 234) * 100% = 0,27%

ROIC 2016-4 = 8 823 515 / (123 305 612 + 65 309 517) * 100% = 4,68%

Из произведенных расчетов грамотный аналитик сможет почерпнуть немало ценной информации, а также сделать ряд важных выводов:

- В первую очередь, бросается в глаза отрицательное значение ROE в первом квартале, что явилось следствием отсутствия прибыли. Впрочем, дальнейшее развитие событий показывает, что эта ситуация оказалась скорее исключением, чем правилом, и не должна рассматриваться в качестве препятствия к инвестированию.

- Прослеживая динамику изменения параметров рентабельности, можно увидеть, что наиболее высокие значения параметры принимают во втором и четвертом квартале. Возможно, основная деятельность компании имеет сезонный характер. В таком случае, потенциальному инвестору стоит задуматься о том, чтобы вкладывать свои средства именно в те периоды, когда потенциальный доход может быть наибольшим. Собственникам компании, напротив, стоит задуматься о поиске альтернативных источников дохода в периоды с наименьшей (и уж тем более отрицательной) рентабельностью.

- Полученные значения рентабельности представляются сравнительно невысокими, что позволяет говорить о достаточно низкой эффективности производства. Впрочем, для наиболее честного сравнения с ближайшими конкурентами необходимо точно знать направление деятельности компании.

- Предприятие сложно рассматривать в качестве объекта для серьезных инвестиций, поскольку показатели ROE и ROIC за каждый период имеют меньшее значение, чем средний процент по безрисковым вложениям (к примеру, вкладам в коммерческих банках).

Для реальных предприятий расчет производится аналогичным образом. Всю необходимую информацию, как правило, можно почерпнуть на официальных сайтах организаций.