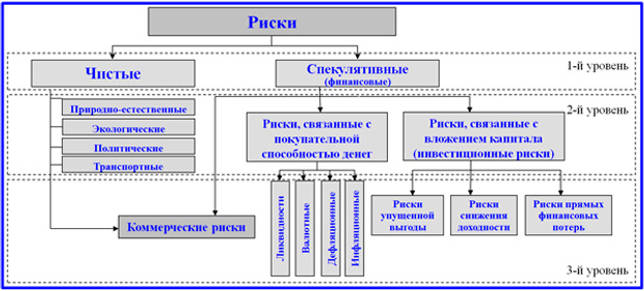

Классификация рисков

Содержание:

Методы оценки операционных рисков

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA) оценки операционных рисков (Operational Risk Capital, ORC) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

где:

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Потенциальная опасность

Выполняя анализ риска и опасных производственных факторов, следует учитывать, какие из них являются таковыми потенциально. Вероятность наступления неблагоприятного события в этом случае велика. К потенциально опасным факторам относятся:

- Отсутствие ограждения или его неудовлетворительное состояние. А ведь именно они предотвращают случайный контакт работника с такими вредными производственными факторами, как температура, напряжение и прочее.

- Неправильно работающие или вообще отсутствующие предохранительные системы.

- Механизмы защиты срабатывают слишком медленно.

- Неправильно окрашенные или неудобно расположенные кнопки экстренной ситуации.

- Недостаточное или слишком яркое освещение.

- Несоответствующий санитарно-гигиеническим нормам температурный режим в помещении.

- Повышенная концентрация пыли, химических веществ в воздухе, превышающая норму.

- Потенциально опасное оборудование находится в непосредственной близости от рабочих, что не исключает их контакт.

- Средства индивидуальной защиты не соответствуют условиям труда.

На каждом предприятии могут быть свои специфические потенциально опасные факторы

Крайне важно их вовремя выявлять и устранять

Просмотры:

1 032

Изменение макроэкономической ситуации

Россия: шестое место

Мир: тринадцатое место

На уровень этого риска влияет экономическая ситуация в стране, которая в свою очередь зависит от мировой экономики.

В стране и в мире могут происходить кризисы или, наоборот, экономический рост. На бизнес влияют цены на сырье, уровень инфляции и дефляции, курс валют, процентные ставки, уровень безработицы и другие факторы.

В нашей стране сейчас не очень хорошая экономическая ситуация – шестое место риска в рейтинге это подтверждает. Экономисты Центра развития НИУ ВШЭ прогнозируют, что рост российского ВВП в 2019 году замедлится и незначительно ускорится в 2020-2021 годы.

На развитие экономики негативно повлияют повышение ставки НДС, снижение роста экспорта и цен на нефть.

Учет рисков при бизнес-планировании

Определение 1 Риск – это вероятность наступления неблагоприятного события, действие которого может привести к утрате некоторой части ресурсов, получению прибыли не в полном объеме или же появлению дополнительной статьи расходов.

Инвестиционные проекты всегда сопровождаются различными видами рисков. Наличие вероятности рисков становится причиной тщательного анализа фирмами всех инвестиционных проектов. Оценка инвестиционных рисков – это обязательная составная часть всех бизнес-проектов и бизнес-планов.

Глубина анализа наступления рисков зависит от конкретной деятельности компании и масштабов проекта. При крупных проектах осуществляется тщательное исследование рисков при помощи специального математического инструментария теории вероятностей. В более простых проектах оценка рисков проводится при помощи экспертных оценок.

Готовые работы на аналогичную тему

Бизнес-планы Реферат, Право и юриспруденция проверена на уникальность эксперт Екатерина Константиновна Романова 280 P. 27 страниц

бизнес-планы Бизнес-план, Сельское и рыбное хозяйство проверена на уникальность эксперт 5000 P. 19 страниц

Расчет бизнес плана Курсовая работа, Бизнес-планирование проверена на уникальность эксперт 750 P. 10 страниц

Оптимизация бизнес-процессов компании Реферат, Бизнес-планирование проверена на уникальность эксперт Екатерина Константиновна Романова 224 P. 32 страницы

Составление бизнес-плана Контрольная работа, Бизнес-планирование проверена на уникальность эксперт 333 P. 15 страниц

Отраслевые особенности бизнес-планирования Курсовая работа, Экономика проверена на уникальность эксперт Екатерина Константиновна Романова 660 P. 38 страниц

Принципы процесса бизнес-планирования Реферат, Бизнес-планирование проверена на уникальность эксперт Екатерина Константиновна Романова 224 P. 26 страниц

Бизнес-планы Реферат, Бизнес-планирование проверена на уникальность эксперт Алексей Владимирович Кербер 250 P. 25 страниц

Методология бизнес-планирования Реферат, Бизнес-планирование проверена на уникальность эксперт Алексей Владимирович Кербер 200 P. 21 страница

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Существует множество видов рисков, и поэтому предпринимателям следует оценивать те риски, которые являются наиболее вероятными. Для этого нужно:

- Определить все возможные риски;

- Оценить вероятность наступления каждого;

- Вычислить ожидаемые убытки при их появлении;

- Проранжировать риски по вероятности возникновения;

- Определить допустимый уровень риска и не учитывать те риски, вероятность наступления которых ниже допустимого уровня.

После проведения анализа всех возможных риском и определения наиболее существенных, предприниматель должен для каждого риска составить перечень организационных мер по профилактике и нейтрализации рисков.

Определение предпринимательских рисков

Любая предпринимательская деятельность начинается тогда, когда человек хочет начать зарабатывать самостоятельно – сам на себя. Ключевое слово в этой формулировке – зарабатывать. То есть цель всей затеи – получение финансовой прибыли. Условия этого получения каждый устанавливает сам для себя, но основные таковы: с наименьшими усилиями и затратами получить наибольшую сумму. Следовательно, если ситуация, возникающая в работе предпринимателя, несет возможность упущения или потери прибыли, то это и является риском. Как оценить – произошло ли недополучение прибыли? Очень просто, сравнив плановые показатели прибыли, ориентированные на реальные возможности производства, с полученными показателями. Если полученные доходы ниже плановых, то это убытки. Но если они еще не возникли, а только создалась угроза их возникновения, то это и есть риск. Многие теоретики называют рисками и те ситуации, которые влекут за собой и резкое повышение прибыли. На практике сама ситуация не вызывает стимула для расследования причин и последствий. Возможно, что резкое увеличение производства и породит непредсказуемые проблемы – отсутствие складов, рабочей силы, покупателей на эту продукцию, поэтому теоретически это можно назвать риском и предпринимателю надо быть готовым к такому повороту событий.

Для всех рисков, отрицательных или положительных, характерные общие признаки. Риск всегда носит случайных характер, может получиться один исход событий, а может и другой, поэтому определяются различные варианты развития ситуации. При риске всегда есть альтернативные решения, это положительная черта всех рисков. Поэтому предпринимателю надо уметь предвидеть эти несколько вариантов и выбирать лучшее из многих. При возникновении рисков всегда можно спрогнозировать исход каждого из вариантов развития ситуации. При риске всегда последствия касаются прибыли, в его исходе или возникают убытки, или дополнительная прибыль. Грамотные решения руководителя ИП могут обеспечить или то, или другое.

Риски предпринимательской деятельности можно разделить на несколько групп. Читая эту статью, мы рекомендуем взять листок бумаги, разделить его на 2 части по вертикали. В левом столбике вы будете писать все те риски, о которых здесь будет рассказано, в правом столбике вы будете анализировать, насколько ваше предприятие подвержено именно этому риску. В завершение вы получите полный анализ предпринимательских рисков вашего предприятия.

Факторы рисков в малом бизнесе

Грамотный анализ первопричин или факторов всех видов риска может позволить бизнесмену не только спасти предприятие от банкротства, но и оптимизировать её деятельность так, чтобы получать планируемый доход.

Так, изменения в законодательстве и регулировании экономики в текущем году зависят не только от внутренней стратегии политических сил, но и от санкционных действий со стороны международных партнёров РФ.

При этом, оценка любого принятого решения в отношении ограничительных мер имеет как положительный, так и отрицательный характер. Если компании, ориентированные на иностранные рынки теряют возможности сбыта своей продукции, то предприятия, производящие импортозамещающие материалы, выигрывают от снижения конкуренции.

Поскольку деятельность и действия кредитно-финансовых организаций зависят от макроэкономических показателей, то относительная стабильность цен на нефть, а с нею и инфляционно-дефляционные прогнозы, играет положительную роль при оценке общеэкономических данных.

Понятие перерыва в производстве рассматривается как совокупность факторов. Российские бизнесмены, чаще всего, определяют его как угрозу стихийных бедствий или техногенных аварий и катастроф. Однако, такие риски носят региональную особенность: угроза их возникновения больше характерна для кавказской и азиатско-тихоокеанской частей страны.

К остановке деятельности предприятия могут также вести следующие причины:

- устаревание и изношенность производственных фондов;

- высокий уровень конкуренции, который ведёт к хищению или уничтожению информации: уровень кибернетических атак в оценке риска деятельности предприятия приобретает всё большее значение с каждым годом;

- ошибки персонала в работе;

- отток кадров.

Налоговое законодательство Российской Федерации стараются усовершенствовать под потребности малого бизнеса. Но и на сегодняшний день одной из главных причин торможения его развития является излишняя бюрократизация и необходимость предоставления большого количества отчётов в различные инстанции.

Возможно, в этом плане определённое послабление для предпринимателей принесёт электронная система подачи документов и отчётов, формируемая в данный момент. Кроме того, за несвоевременную оплату налогов и сборов, предоставление отчётности предусмотрены разнообразные штрафы, тормозящие развитие бизнеса.

Большое количество предпринимателей испытывает трудности с получением кредитов или займов у банковских организаций. Согласно статистике, только 30% заявителей из сферы малого бизнеса получают одобрение у банков. Да и при положительном решении о предоставлении средств, индивидуальный предприниматель рискует, в случае банкротства предприятия, своим имуществом.

Проблемы управленческого характера и недостаточной квалификации сотрудников решаются двумя путями — повышением образовательного уровня до требуемых критериев или увеличением статьи расходов на более квалифицированный персонал.

Фактор низкой конкуренции зачастую зависит от отношения руководства компании к качеству продукции и потребителю. В современной экономике нет места «одноразовости» бизнеса: сегодня недостаточно лишь бы как продать товар или услугу клиенту, рассчитывая, что на его место всё равно найдутся другие покупатели. Низкокачественный товар, как и компания его выпустившая, сразу же получают антирекламу посредством всё того же интернета.

Как нивелировать риски? Узнайте о системе управления рисками:

Классификация бизнес-рисков

Общее описание предпринимательских рисков представлено в таблице.

| Тип риска | Краткое описание |

|---|---|

| Неконтролируемые риски | Экономическая, политическая и социальная обстановка Общественные потрясения, экономический кризис, национализация активов. Стихийные бедствия Землетрясения, ураганы, цунами и др. Валютные риски Колебания валютных курсов, изменения принципов валютного регулирования. Изменение налогообложения Увеличение налоговой нагрузки. Изменения в законодательстве Законодательные инициативы, негативно влияющие на бизнес-среду. |

| Контролируемые риски | 1. Производственные . Технологические риски, опасность возникновения брака, нарушение производственных цепочек. 2. Финансовые. Нехватка оборотных средств, дебиторская задолженность, рост себестоимости продуктов фирмы. 3. Кадровые. Несоответствие квалификации сотрудников выполняемой работе, увольнение ключевых сотрудников, саботаж, трудовое законодательство. 4. Рыночные. Негативные для фирмы изменения на отраслевом рынке: новые технологии, принципы торговли и др. 5. Операционные . Нарушения в выполнении бизнес-процессов и операций, в частности — бухгалтерского учета. |

Неконтролируемые риски не могут управляться самой фирмой, при этом на контролируемые риски предприятие может влиять. Бизнес-план должен предусматривать профилактику всех видов бизнес-рисков.

Бизнес-план должен предусматривать профилактику всех видов бизнес-рисков

Категории отраслевых и инвестиционных рисков

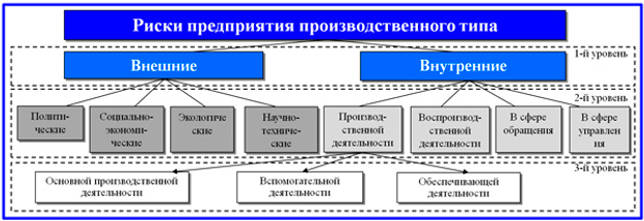

Отраслевые риски – это выявляемые возможности потерь из-за изменений, возникающих как в экономическом состоянии внутри отрасли, так и по сравнению с другими отраслевыми направлениями экономики страны. Отраслевой риск также рассматривается и в отношении предприятий, несущих в себе черты определенной отрасли деятельности. Так, классификация возникновения угроз отличается для промышленных предприятий, банков, компаний-дистрибуторов. Ниже размещены два примера классификационных схем рисков, сформированных по факторному признаку для торгово-посреднической и производственной компаний.

Классификационная схема рисков торгово-посреднической фирмы

Классификационная схема рисков производственного предприятия

Стадия жизненного цикла отрасли и внутриотраслевая конкуренция определяют основные угрозы для предприятий, входящих в нее. При этом конкуренция между предприятиями, имеющими родственные направления деятельности, свидетельствует об устойчивости компаний, действующих в одной отрасли по сравнению с предприятиями других отраслей. Эта информация разделяется по следующим направлениям:

- структура и стоимость «входного билета в отрасль»;

- уровень ценовой и неценовой конкуренции;

- наличие на рынке товаров или услуг-заменителей;

- платежеспособность покупателей;

- рыночные возможности поставщиков;

- социальное и политическое окружение.

Инвестиционный вид риска занимает особенное положение. С одной стороны, он может быть отнесенным к разновидностям финансового риска, поскольку инвестиционный менеджмент тесно связан с финансами. С другой стороны, инвестиции занимают обособленную позицию. Я предлагаю рассматривать инвестиционный риск шире, чем риск только финансовых инвестиций (инвестиционного портфеля). Любые инвестиции, включая капитальные вложения, несут в себе специфический потенциал угроз и опасностей. К ним могут быть отнесены следующие виды.

- Капитальный.

- Селективный.

- Процентный.

- Страновой.

- Операционный.

- Временной.

- Риск ликвидности.

- Инфляционный.

- Риск законодательных решений.

Одной из важных разновидностей инвестиционного риска является инновационный риск

Поскольку инновации активно муссируются на уровне государственной политики, и сам вид деятельности сопряжен с вероятностью неуспеха и потерь, мы уделим этой теме особое внимание в отдельном материале. Классификация инновационных рисков представлена в схематичной форме ниже

Схема классификации инновационных рисков предприятия

В настоящей статье мы произвели обзор возможных видов риска коммерческих организаций. Проект-менеджеру полезно владеть классификационными признаками всех возможных угроз, потому что каждый вид требует особого подхода к идентификации, оценке факторов, управлению риском. Постепенно проектная парадигма станет в экономике доминирующей. Это неизбежно точно так, как в свое время стал доминировать функциональный подход, время которого уже подходит к концу. Но для того, чтобы проектное управление стало обыденной рутиной массового повседневного бизнеса, в него должна быть полностью интегрирована рискология, базовый уровень которой определяется видами оперируемых рисков.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added), который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

где:

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

ОПРЕДЕЛЕНИЕ «Управление рисками предприятия»

Управление рисками предприятия (ERM) — это бизнес-стратегия на основе плана, целью которой является выявление, оценка и подготовка к любым опасностям, опасностям и другим возможностям для бедствий — как физических, так и образных — которые могут влиять на деятельность и задачи организации. Относительно новый (возраст менее десяти лет), дисциплина не только призывает корпорации идентифицировать все риски, с которыми они сталкиваются, и решить, какие риски для активного управления; это также предполагает, что этот план действий доступен всем заинтересованным сторонам, акционерам и потенциальным инвесторам в рамках их годовых отчетов. Отрасли, такие как авиация, строительство, здравоохранение, международное развитие, энергетика, финансы и страхование, используют ERM.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

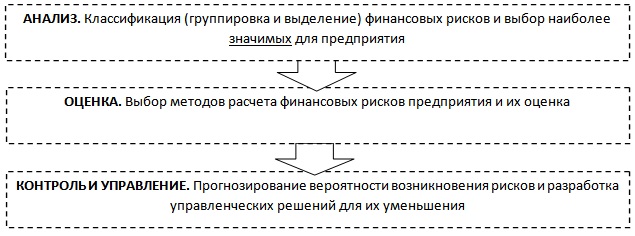

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Заключение

Таким образом, выше были проанализированы риски предприятий их виды и особенности в России.

Множество молодых людей мечтают о карьере предпринимателя. Но предпринимательство является сложной работой, которая связана большой ответственностью и опасностью. Не многие знают, что такое предпринимательский риск, необходим ли он для развития бизнеса. Деятельность бизнесмена нередко сопряжена с риском. Многие люди рискуют, но у предпринимателя этот риск профессиональный.

Честно говоря, отличное знание конъюнктуры рынка, способность правильно заметить положение дел на рынке не избавляют предпринимателя от необдуманного расхода сил. Многим предпринимателям хотелось бы убрать конкурентов с рынка, чтобы овладеть их позицией. А поскольку важнейшим методом вытеснения чужой продукции или услуг считается удешевление своего производства, то предприниматель решает увеличивать его даже в те моменты, когда есть опасность разориться.

Предпринимательство всегда идет рядом с риском. Максимально выгодными бывают операции с высокой степенью риска. Только при грамотном управлении рисками можно обеспечить своему бизнесу процветание и развитие.

Watch this video on YouTube

Watch this video on YouTube