Классификация предпринимательских рисков

Содержание:

Сущность предпринимательского риска

Под предпринимательским (коммерческим) риском понимается коммерческий риск, связанный с хозяйственной деятельностью предприятия и с ее конечным финансовым результатом. Иными словами, предпринимательский риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Предпринимательский риск обусловлен неопределенностью условий деятельности организации, невозможностью полного и всестороннего анализа всех факторов, влияющих не результат конкретных действий. В свою очередь, неопределенность порождает ситуацию, когда предполагается несколько возможных результатов, но имеющихся данных недостаточно для точного определения, какое именно событие произойдет.

Можно выделить три основные причины, вызывающие неопределенность:

- неполнота знаний;

- случайность;

- противодействие.

1. Неполнота знании очевидна. Невозможно знать точно абсолютно все, многие явления и процессы остаются неизвестными, не вся информация является доступной. Следовательно, все решения коммерсант принимает в условиях недостаточности информации.

2. Невозможно предугадать заранее, как будет развиваться ситуация, т.е. имеет место случайность. Например, невозможно заранее точно знать, какое количество покупателей придет в торговое предприятие за покупками, какие товары им будут необходимы, как поведут себя конкуренты, что будет с курсом рубля, не говоря уже о возможных стихийных бедствиях и т.д. Спланировать каждый случай невозможно, а если неизвестно, к чему может привести случайность, возникает риск.

3. Противодействие проявляется в сознательной деятельности конкурентов, стремящихся нарушить планы предпринимателя, в несоблюдении обязательств партнерами предприятия. Источником противодействия также могут быть различные конфликты (с поставщиками, покупателями, сотрудниками и др.).

В предпринимательской деятельности потери от риска могут быть:

- материальные (здания, сооружения, сырье, материалы);

- трудовые (потери рабочего времени, уход квалифицированных работников);

- финансовые (непредусмотренные штрафы);

- временные;

- специальные (причинение вреда здоровью людей, окружающей среде, престижу).

Какие предпринимательские риски не подлежат страхованию

Четкой регламентации всех пунктов договора, а также весьма расплывчатые формулировки законодательства делают этот вид страхования достаточно рискованным. При составлении договора существуют некоторые дополнительные модели ситуаций, на которые не распространяются материальные обязательства страховых компаний.

Какие риски предпринимательской деятельности не подлежат страхованию:

- Срыв договора после получения предоплаты и закупки необходимого сырья. Распространяется в случае возможности применения ресурсов в дальнейшем производстве или реализации товаров.

- Превышение планируемых размеров акцизов, пошлинных сборов и налогов.

- Оплата грузоперевозок и почтовых сборов.

- Оценка оборудования и техники при списании.

- Потеря прибыли в сферах, не связанных с основным (застрахованным) производством. Это могут быть патенты, сделки с недвижимостью.

- Другие расходы после прекращения предпринимательской деятельности.

В некоторых случаях возможна частичная компенсация ущерба, но только при согласовании этого пункта в составленном договоре страхования.

Незаконная предпринимательская деятельность

Мы перечислили основные признаки предпринимательской деятельности. Если налоговая найдет хоть один из них, гражданина привлекут к ответственности. Заниматься предпринимательством без регистрации нельзя, иначе можно получить крупные штрафы. Конкретная сумма зависит от тяжести понесенного ущерба. Приведем несколько примеров:

| Нарушение | Нормативный документ | Мера наказания |

| Предпринимательство ведется без регистрации для ИП и юридического лица | Статья 14.1 (ч.1) Кодекса об административных правонарушениях (КоАП) РФ | Штраф от 500 до 2 тысяч рублей |

| Предпринимательство ведется без постановки на учет в налоговой | Статья 116 (ч.2) Налогового Кодекса РФ | 10% от полученных доходов за период незаконного предпринимательства (не меньше 40 тысяч рублей) |

| Крупный ущерб от незаконного предпринимательство (свыше 2 млн.250 тыс.руб.) | Статья 171 (ч.1) Уголовного Кодекса РФ |

|

| Крупный ущерб в особо крупном размере (свыше 9 млн.руб.) или группой лиц | Статья 171 (ч.2) УК РФ |

|

Внутренние риски

Итак, начинаем заполнять нашу таблицу.

Кадровые риски

Это самый главный риск на предприятии, с него все начинается. Если вы примете на работу специалистов не того уровня, то вы получите рисков намного больше, нежели чем с профессионалом. Из этого риска вырастут неэффективный менеджмент, неправильная маркетинговая политика, даже внутрикорпоративные злоупотребления. Но хороший специалист требует не только хорошей зарплаты, но и понимания со стороны руководителя

Если вы, как управляющий предприятием, не поймете важность доводов вашего сотрудника, то даже его высокая профессиональная грамотность не принесет вам пользы и не позволит избежать рисков

Риски во времени

Они возникают постоянно и не несут глобальных угроз жизни предприятия при грамотном их решении. Кратковременные риски можно решать очень быстро (транспортные, снабженческие, с мелкими сделками), а долгосрочные риски требуют их минимизации. К примеру, вашу деятельность любят проверять какие-либо надзорные органы, и этот риск может возникнуть в любой момент на протяжении всей вашей работы. Что надо сделать? Первое, отладить работу без нарушений

Второе, как это ни печально, изучите пристрастия проверяющих, чтобы иметь возможность переключить их внимание. Я говорю очень мягко, чтобы не травмировать слух новичков, но к этому все равно все приходят

В третьих, можно завести себе в этой структуре информатора, приятеля, который будет предупреждать о готовящихся проверках. Таким образом, сводятся к нулю все длительные риски.

Допустимый, критический и катастрофический риски

Допустимый риск – это такой риск финансами, который не уведет предприятие в «минуса». То есть покупаем оборудование за миллион, а баланс всего предприятия 800 тысяч. При условии, что всю продукцию, выпускаемую на новом оборудовании, мы можем продать на сумму, большую, чем затраты, мы получим прибыль. Перед покупкой оборудования у нас был допустимый риск. И только от предпринимателя зависит, как его реализовать – отрицательно или с прибылью. То есть всегда надо ориентироваться на сумму допустимого риска и не превышать ее.

Критический риск – это понятие опять связано с цифрой затрат. Если вся полученная прибыль будет равна затратам на сделку, то риск называется критическим

Очень важно его просчитать и ориентироваться на него в своей текущей работе. Вовремя замеченный критический риск заставит предпринимателя принять меры по выходу из ситуации

Катастрофический риск

Если затраты превышают полученную прибыль. Печальный факт, если в сделку вложили все средства фирмы, то можно считать, что она – банкрот. Если ситуация хоть на миг может быть представлена с катастрофическим риском, то следует от сделки отказаться.

Оправданный и неоправданный риски

Эти виды предпринимательского риска очень сильно близки друг к другу. Оправданный риск приносит владельцу ИП прибыль, неоправданный – убытки. Спрогнозировать, какой риск перед вами, очень сложно. Напишите для себя плюсы и минусы ситуации, чья чаша перевесит, такое решение и принимайте. А если сделать это очень трудно, просто откажитесь от такой рискованной сделки.

Страхуемые и нестрахуемые риски

Здесь все очень просто. Застраховать можно различные риски – связанные с погодными условиями, стихийными бедствиями, землетрясениями, наводнениями, засухой, с войнами и революциями, с катастрофами и пр. К нестрахуемым относят ситуации, которые возникают при профессиональной деятельности фирмы – принимаются неправильные решения, совершаются неудачные сделки.

Имитационная модель оценки риска

В рамках проведения сценарного анализа и анализа чувствительности для оценки риска наиболее широко используется имитационная модель риска. Рассмотрим ее содержание на примере оценки риска инвестиционного проекта.

1. на основе экспертной оценки по каждому инвестиционному проекту строят три возможных варианта развития событий:

— пессимистичный (цепочки развития нежелательных событий);

— наиболее реальный (базовый);

— – оптимистичный.

2. для каждого варианта рассчитывают соответствующий показатель NPV (экономический эффект) соответствующего инвестиционного проекта.

3. для каждого инвестиционного проекта рассчитывают размах вариации (RNPV) – наибольшее значение ДmaxNPV по формуле:

RNPV = NPVopt – NPVpess, (4)

и среднее квадратичное (стандартное) отклонение по следующей формуле:

3

σNPV = √ ∑ (NPVi – NPV)2 х Pi, (5)

1

где

NPVi – приведенная чистая стоимость каждого из рассматриваемых вариантов NPV;

NPV – ожидаемый интегральный экономический эффект (среднее значение NPV, взвешенное по присвоенным вероятностям (Pi)):

3

NPV = ∑NPViPi, (6)

1

Если i-я стратегия реализации инвестиционного проекта, которой соответствует ожидаемый интегральный экономический эффект NPV, в рамках сценарного анализа выбрана таким образом, что ее наступление не зависит от наступления любого другого условия j и никаких других стратегий реализации проекта кроме i-х (i = 1, 2, …, n) не существует, то:

i=n

∑Pi = 1

i=1

В более общем случае, когда различным условиям реализации инвестиционного проекта нельзя приписывать точные значения вероятностей их наступления, расчет ожидаемого интегрального экономического эффекта NPV рекомендуется проводить по формуле:

NPV = λ NPVmax + (1- λ) NPVmin, (7)

где

NPVmax и NPVmin – соответственно наибольшее и наименьшее из возможных математических ожиданий интегрального экономического эффекта по допустимым вероятностным распределениям.

При определении ожидаемого интегрального экономического эффекта λ, значение его рекомендуется принимать равным 0,3.

В соответствии с уравнением (5) абсолютный риск инвестиционного проекта измеряется стандартным отклонением его доходности. Но такой метод измерения риска не учитывает дисперсию результатов в сравнении с ожидаемым доходом.

4. поэтому для каждого инвестиционного проекта рассчитывают коэффициент вариации (Кvar NPV), равный отношению стандартного отклонения к средней доходности инвестиционного проекта:

Кvar NPV = σNPV / NPV, (8)

5. при сравнении нескольких инвестиционных проектов более рискованным считается тот, у которого больше вариационный размах (RNPV), среднее квадратичное отклонение σNPV или коэффициент вариации (Кvar NPV).

Полная характеристика риска с использованием качественных и количественных параметров, установленных предшествующими операциями, дается применительно к каждому источнику и фактору риска.

Что это такое

Страхование предпринимательских рисков – это одна из отраслей имущественного страхования, представляющая собой совокупность нескольких видов страховок, предусматривающая полное или частичное возмещение убытков при утрате материальных и денежных ресурсов, потерь доходов, которые возникают от застрахованного вида деятельности по вине контрагента или других обстоятельств, независящих от самого предпринимателя-страхователя.

К предпринимательским рискам следует отнести внешние и внутренние факторы, могущие негативно сказаться на доходах предпринимателя.

К внешним рискам, тормозящим производство или предоставление услуг, относятся:

- техногенная катастрофа;

- стихийное бедствие;

- грабеж, хулиганство и другое злоумышленное действие третьих лиц;

- теракты, вооруженные восстания, митинги, безработица физических лиц и прочие другие политические события;

- производственные аварии коммунальных служб;

- несчастные случаи – пожары, затопление производственных помещений по вине персонала и прочее.

Внутренние факторы включают в себя взаимоотношения с контрагентами, клиентами, а также непосредственную саму предпринимательскую деятельность:

- неуплата в полном объеме или задолженность по каким-либо заключенным договорам;

- нарушения правил, сроков и объемов поставки товаров или услуг – коммерческий фактор;

- банкротство или экономическая несостоятельность – сюда могут также входить и несвоевременные уплаты по кредитным договорам самого застрахованного лица, невыплаты по облигациям, дивидендам и другим процентам;

- в случае потери доходов от вынужденной приостановки предпринимательской деятельности;

- имущественный и материальный ущерб – например, имущество фирмы или предприятия;

- плачевные результаты по инновационным проектам;

- непредвиденные расходы;

- гражданская ответственность предпринимателя по отношению к третьим лицам, к причинению ущерба их имуществу, здоровью или жизни;

- резкое снижение продаж или спроса на услуги по указанной в договоре страхования предпринимательской деятельности;

- безвозвратно потерянные инвестиции, вложенные на другие предпринимательские проекты, структуры, а также вложения в облигации, акции и другие ценные бумаги;

- на случай технического фактора – к примеру, снижение работоспособности систем производства, поломка грузоподъемного транспорта, деревообрабатывающего станка и прочее.

Все эти факторы приводят в потерям, которые сгруппированы в два емких понятия:

- прямые потери;

- косвенные потери.

К прямым следует относить исключительно простои производства или предоставления услуг предпринимателя, а к косвенным потерям в страховании предпринимательских рисков относят зачастую существенные перерывы или временные интервалы в торговле, а также упущенную выгоду от процесса предпринимательской деятельности.

Таким образом, на основании существующих, непредвиденных, вероятных и прогнозируемых негативных факторов, выделяют виды страхования достаточно обширной предпринимательской сферы.

Страхование бывает:

- Производственное.

- Управленческое.

- Инновационное.

- Коммерческое.

- Вклады в активы.

- Ценностные, имущественные и денежные средства на счетах в банке.

- Убытки от реализации продукции или услуг, которые производит или осуществляет предприятие.

- Невозврат кредитных сумм.

- Техническое.

- Экологическое.

Для того, чтобы сформировалось стойкое представление о высокой степени предпринимательского риска необходимо доказать, что его вероятность получения достаточно велика.

Для этого могут проводиться ряд экспертных исследований, предложенных страховой компанией или с участием независимого экспертного оценщика по предпринимательским рискам.

Риски по степени управляемости

Из предыдущих разделов статьи понятно, что рисками управлять можно и нужно. Но не все опасные для бизнеса ситуации можно спрогнозировать, а на еще меньшее количество можно оказать влияние. Общая градация выглядит следующим образом:

- Неуправляемые риски.

- Трудноуправляемые опасности ведения бизнеса, связанные с локализацией объекта.

- Управляемые – гибкие риски, на которые можно оказывать прямое влияние.

Неуправляемые факторы – это те риски, на которые невозможно оказать влияние, однако закладывать их в планирование бюджета или прибыли обязательно стоит. К примеру, к неуправляемым рискам относятся курс валют, экономическая и политическая ситуация в стране, стихийные бедствия. Трудноуправляемые – это риски, которые зависят от исторической деятельности организации или предприятия. К примеру, сюда относится состояние помещение или цеха, квалификация наемного персонала, атмосфера среди рабочих и т.д. Это факторы, о которых ответственное лицо знает, но может повлиять незначительно.

Самые удобные и гибкие – управляемые риски. Это совокупность всех факторов деятельности предприятия или организации, на которую можно оказать прямое воздействие. Сюда относится порядок работ, управленческая часть ведения бизнеса, распределение ресурсов, ценообразование и пр.

Классификация предпринимательских рисков

В современной теории исследования рисков при имеющемся многообразии описания данного явления нет стройной и единой системы классификации. Существуют различные классификации предприни-мательских рисков, что отражает многообразие данного явления экономической и финансовой жизни. Следует отметить, что к причинам, по которым не существует единых критериев классификации предпринимательских рисков, относятся специфика деятельности хозяйствующих субъектов, различные уровни проявления риска, причем в силу традиции один и тот же вид риска может обозначаться различными терминами.

Отечественными авторами выделены следующие основные критерии разграничения предпринимательских рисков: по возможному финансовому результату; по сфере возникновения; с точки зрения длительности; по масштабам; по природе возникновения; по видам предпринимательской деятельности и т.д.

В рамках риск-менеджмента предпринимательский риск на уровне фирмы принято подразделять на две группы:

— финансовый (инвестиционный) риск;

— коммерческий риск.

Каждая группа рисков в свою очередь включает несколько составляющих.

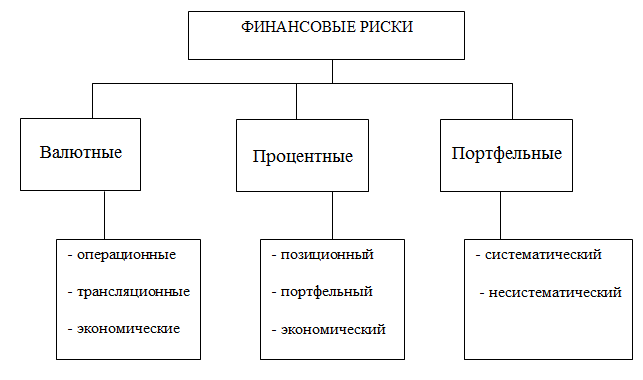

Рисунок 1 Структура финансовых рисков

Финансовые риски возникают в процессе управления финансами предприятия в связи с движением финансовых потоков в условиях неопределенности и представляют собой вероятность (угрозу) возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала, опасность потенциально возможной потери финансовых ресурсов (денежных средств) или недополучения прибыли (доходов) по сравнению с прогнозным вариантом и/или обратное – вероятность (угроза) получения дополнительной выгоды (дохода), связанной с риском в результате осуществления субъектом экономики ее финансовой деятельности в условиях неопределенности.

Коммерческий риск – вероятность (угроза) потерь, неполучения или недополучения определенного результата вследствие осуществления мероприятий по использованию всего организационно-технического, производственного и научного (инновационного) потенциала фирмы в процессе финансово-хозяйственной деятельности субъекта экономики в условиях неопределенности результатов коммерческой сделки.

Коммерческий риск включает в себя виды:

— маркетинговый риск;

— деловой риск.

В свою очередь деловой риск подразделяется на:

— инновационный риск;

— производственный риск;

— транспортный риск;

— имущественный риск;

— информационный риск.

Существует мнение, что на сегодняшний день все подходы к выделению видов риска можно свести к двум основным.

Ряд авторов (В. В. Боков, Г. Б. Поляк, А. С. Шапкин и др.) выделяют три вида рисков:

— производственный риск,

— коммерческий риск,

— финансовый риск.

Другие исследователи (Л. Н. Тэпман, М. Г. Лапуста, и др.) добавляют к указанным видам следующие виды рисков:

— инновационный риск,

— технический риск,

— инвестиционный риск,

— юридический риск,

— операционный риск,

— страховой риск.

Современные отечественные исследователи предлагают классификацию предпринимательских рисков, основанную на выделении трех типов деятельности предприятия. Необходимо отметить, что данная классификация приемлема для целей финансового учета и финансового менеджмента.

Данная классификация включает следующие виды рисков:

— производственные риски;

— финансовые риски;

— инвестиционные риски.

В свою очередь каждая группа рисков подразделяется на несколько подвидов риска.

Так производственные риски включают:

— риск снижения объемов производства;

— риск роста себестоимости продукции.

Финансовые риски также делятся на подгруппы:

— эмиссионные риски (риски, связанные с эмиссией облигаций; риски, связанные с эмиссией акций);

— риск заемщика;

— риск невозврата кредита;

— риск неполучения кредита.

Инвестиционные риски также делятся на две подгруппы:

— риски реального инвестирования (систематические или недиверсифицируемые риски);

— риск инвестирования в финансовые активы (несистематические или диверсифицируемые риски).

Такая классификация рисков имеет как теоретическое, так и прикладное значение, поскольку четкое представление о влиянии конкретных рисков на определенные виды деятельности позволяет своевременно оптимизировать финансы для предотвращения негативных последствий.

Понятие предпринимательского риска

В настоящее время существуют различные подходы к пониманию риска в современной теории и практике. Рассмотрим суть нескольких из этих подходов.

Риск – это элемент современного управления в условиях неопределенности и неоднозначности обстановки.

Риск – это шансы нанесения ущерба или убытка вследствие занятия предпринимательской деятельностью.

Риск – это вероятность (возможность) возникновения неблагоприятных последствий деятельности самого субъекта.

В количественном отношении риск подразумевает возможность отклонения результата от ожидаемого, или среднего, значения как в меньшую, так и в большую сторону. Такой риск называют «спекулятивным», в отличие от «чистого» риска, предполагающего возможность только негативных отклонений конечного результата деятельности субъекта (предпринимателя).

Обычное восприятие риска – как возможности потери – не всегда правильное. В действительности это более сложное явление. Риск также означает, что предприниматель может получить и больше, чем ожидается. Из такого подхода следует, что риск представляет собой неясную, неопределенную обстановку, где возможен как положительный, так и отрицательный результат.

В более узком смысле под риском понимается измеримая вероятность недополучения прибыли либо потери стоимости портфеля финансовых активов предприятия, доходов от инвестиционного проекта, компании в целом и т.д.

Следует различать понятия «риск» и «неопределенность». Они не являются тождественными.

Основное различие между риском и неопределенностью заключается в том, известны ли принимающему решения субъекту количественные вероятности наступления определенных событий. В отличие от неопределенности риск вообще является измеримой величиной. Его количественной мерой служит вероятность неблагоприятного исхода. Если риск характерен для производственно-экономических систем с массовыми событиями, то неопределенность существует, как правило, в тех случаях, когда вероятности последствий приходится определять субъективно из-за отсутствия статистических данных за предшествующие периоды.

Объектом данной работы выступает предпринимательский риск как особый вид риска.

Предпринимательский риск в п. 2 ст. 929 Гражданского Кодекса РФ определяется как «риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности, но не зависящими от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов».

Опасность убытков от предпринимательской деятельности зависит от воли человека, который сознательно идет на осуществление предпринимательской деятельности таким образом, возможность опасности возникновения убытков от предпринимательской деятельности является объективной категорией риска лишь для лица, зарегистрированного в качестве предпринимателя и осуществляющего свою предпринимательскую деятельность.

Предпринимательский риск – опасность возникновения не предусмотренных проектным замыслом материальных и финансовых потерь, убытков в ходе проведения предпринимательской деятельности. Количественно предпринимательский риск оценивается вероятностью ущерба, прогнозируемого на основе расчета, экспертных оценок, накопленного опыта. Оценка его всегда должна предшествовать решению о целесообразности данного вида предпринимательства.

Виды предпринимательской деятельности

Предпринимательская деятельность в разных экономических областях имеет свои особенности, которые касаются формы и содержания операций и способам их осуществления. Предприниматель имеет возможность создавать и предлагать товары и услуги, а может покупать готовые товары и перепродавать его потребителю. Также он имеет право быть только посредником между производителями и потребителями, продавцами и покупателями.

В связи с этим предпринимательскую деятельность принято делить на несколько видов:

- производственная,

- коммерческая;

- финансовая;

- посредническая;

- страховая.

Производственная предпринимательская деятельность

Под этим видом подразумевается то, что предприниматель сам производит продукцию, товары, услуги, работы, информацию, духовные ценности для дальнейшей реализации (продажи) потребителям, покупателям, торговым компаниям. К производственному предпринимательству можно отнести выпуск промышленной и сельскохозяйственной продукции производственно-технического назначения, потребительских товаров, строительных работ, перевозки грузов и пассажиров, услуги связи, коммунальные и бытовые услуги, производство информации, знаний, выпуск книг, журналов, газет. То есть данный вид предпринимательства означает создание любого полезной продукции для потребителей.

Коммерческая предпринимательская деятельность

От первого вида коммерческая предпринимательская деятельность отличается тем, что здесь предприниматель занимает позицию перекупщика. Он покупает готовые товары и продает их потребителю. Особенность коммерческой деятельности — прямые экономические связи с оптовыми и розничными потребителями товаров, работ, услуг. Представителями коммерческой деятельность являются магазины, рынки, биржи, выставки-продажи, аукционы, торговые дома, торговые базы и прочее. Чтобы заниматься данным видом предпринимательства, необходимо иметь четкое представление о потребностях людей в настоящее время, уметь отвечать всем запросам.

Финансовая предпринимательская деятельность

Объектом купли-продажи здесь являются валютные ценности, национальные деньги, ценные бумаги, которые продаются покупателю или предоставляются ему в кредит. Для того, чтобы организовать финансовое предпринимательство, образуют специализированные системы организаций: коммерческие банки, финансово-кредитные компании и прочее.

Посредническая предпринимательская деятельность

Это такой вид предпринимательства, когда предприниматель сам не производит и не реализует товары, а является только посредником, который связывает покупателей и продавцов.

Посредник — это лицо, которое представляет интересы производителя или потребителя, но сами такими не являются. Он имеет право заниматься предпринимательством самостоятельно или от имени производителя, или потребителя. Посреднической предпринимательской деятельностью занимаются брокеры, дилеры, дистрибьютеры, биржи и другие.

Страховая предпринимательская деятельность

Под страховой предпринимательской деятельностью понимается продажа услуг (заключение договоров страхования), сбор страховых премий, формирование и размещение страховых резервов и фондов, осуществление страховых выплат по наступившим страховым случаям и прекращение или расторжение договора страхования. Субъекты рынка — страховые компании.

Управление предпринимательскими рисками

Концептуальный подход к управлению хозяйственным риском заключается в:

- выявлении возможных последствий предпринимательской деятельности в рисковой ситуации;

- разработке мер, не допускающих, предотвращающих или уменьшающих ущерб от воздействия до конца не учтенных рисковых факторов, непредвиденных обстоятельств;

- адаптации предпринимательства к рискам, нейтрализации или компенсации негативных вероятных результатов, максимального использования шансов на получение высокого предпринимательского дохода.

Методы управления предпринимательскими рисками:

1. Устранение, предотвращение риска. Применительно к рискам, связанным со стихийным действием природных сил (землетрясения, засухи, вымерзание посевов и т.д.), это невозможно. Трудно загодя определить изменения в поведении конкурентов на рынке. Нельзя предвидеть все обстоятельства и в собственно инновационной деятельности. Можно, конечно, не принимать рискованных решений, но тогда субъект хозяйствования лишится шанса реализовать себя как истинного предпринимателя и получить предпринимательский доход. Он обрекается на застой, применение рутинных методов хозяйствования, чем, естественно, повышает вероятность потери конкурентоспособности и банкротства.

2. Уменьшение неблагоприятного влияния тех или иных факторов на результаты производства и предпринимательской деятельности. Он предполагает принятие превентивных мер:

- повышение качества планирования, организации и управления производством;

- использование гибких технологий и создание резервных фондов;

- улучшение государственного регулирования предпринимательства путем создания соответствующих параметров экономической и правовой среды;

- выбор оптимальной товарной стратегии и стратегии поведения предпринимательских структур на рынке факторов производства и т.д.

3. Передача, перевод риска путем формирования системы страхования риска, создания акционерных обществ (как обществ с ограниченной имущественной ответственностью) и иных аналогичных действий.

4. Овладение риском. Применение этого метода целесообразно и даже необходимо, когда потенциальные потери незначительны и делается все возможное для предупреждения или снижения ущерба от воздействия непредвиденных обстоятельств, когда четко выявлены шансы на получение высокого предпринимательского дохода. Чтобы сознательно идти на риск, предприниматель должен опираться на:

- знание экономических, естественных и других законов и закономерностей;

- экономическую ответственность;

- фундамент информации;

- научно разработанную теорию принятия управленческих решений и механизма их реализации.

Далее:

- инвестиционный риск,

- кредитный риск,

- процентный риск,

- налоговый риск,

- финансовые риски,

- портфельный риск,

- рыночный риск,

- операционный риск,

- систематический риск,

- несистематический риск,

- хозяйственный риск.

Синонимы

коммерческий риск

На какие виды делятся риски?

Какие риски в предпринимательской деятельности может понести бизнесмен? Возникновение неприятной ситуации может сбить налаженный процесс предпринимательства на любом этапе. Классификация предпринимательских рисков отличается в зависимости от условий появления.

Виды предпринимательских рисков отличаются в зависимости от видов деятельности, они могут быть производственными, финансовыми, коммерческими и страховыми.

Производственные предпринимательские риски возникают непосредственно в процессе осуществления коммерческой деятельности и связаны с реализаций продукции либо поведением контрагентов. Чаще всего к этим рискам относятся:

- остановка производства по причине отсутствия возможности заключения договора с поставщиками на поставку материалов;

- отсутствие поставки либо поставка не в указанный срок материалов для производства продукции;

- неполучение бизнесменом денежных средств за реализованную продукцию;

- вероятность возврата реализованной продукции от покупателя;

- отказ финансовых учреждений на кредит с целью расширения производства или обеспечения непрерывного процесса производства;

- ошибки в ценовой политике;

- риск объявления банкротом контрагентов или самого предпринимателя.

Финансовый риск в предпринимательстве заключается в вероятности потерь, которые связаны с финансовым состоянием предпринимателя. Это могут быть изменения условий кредита, колебания курсов валют и стоимости ценных бумаг, рост инфляции, рост налогов и стоимости материалов, необходимых для обеспечения непрерывного процесса коммерческой деятельности.

Коммерческие предпринимательские риски – это риски, которые могут наступить в процессе реализации готовой продукции. Появление такого вида потерь связано со снижением производственных мощностей, повышением закупочных цен на товары или услуги, увеличением издержек обращения.

Страховые риски в предпринимательской деятельности имеют место в случае возникновения страхового события, когда страховщик выплачивает денежную компенсацию. Появление страхового риска возможно, если предприниматель неправильно организовал свою деятельность либо установил неадекватные тарифы.

Основные виды предпринимательских рисков: денежный риск, риск предпринимателя и риск кредитора.