Документальное оформление расчетов с подотчетными лицами в 2020 году

Содержание:

Заполнение поля

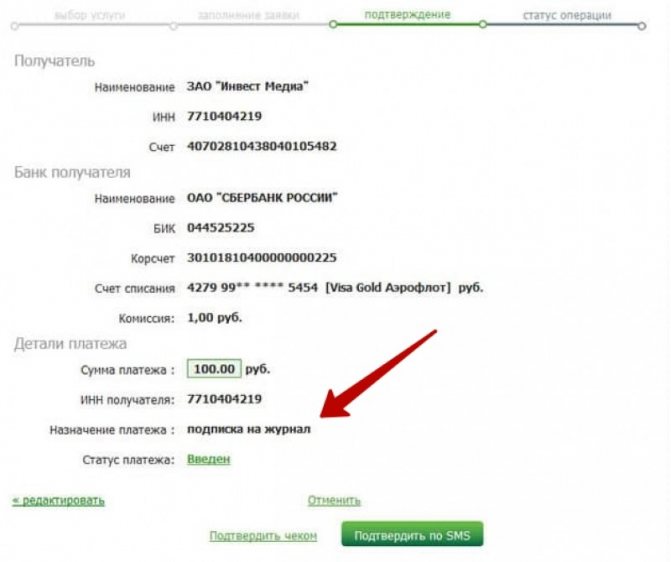

С вопросом о том, что означает «Назначение платежа» в «Сбербанк Онлайн» разобрались, и теперь необходимо узнать о том, как правильно указать цель внесения оплаты. Каких-либо специальных требований к тексту со стороны Сбербанка нет, поэтому заполнить можно в произвольной форме. Но это не означает, что нужно описывать ситуацию в мельчайших подробностях. Цель перевода денежных средств определенному получателю следует указать лаконично. Объем текста не должен превышать 210 символов.

Назначение платежа при переводе

Указывать цель перевода денежных средств между своими счетами в Сбербанке не нужно. Однако, если вы отправляете деньги на свой же счет, но в другом банке, необходимо указать цель перечисления. В данном случае в поле «Назначение платежа» следует ввести «Перевод собственных денежных средств» или любую другую фразу, указывающую на то, что деньги не предназначены для третьих лиц или для оплаты каких-либо услуг.

Назначение платежа в оплате услуг

При оплате каких-либо услуг в назначении следует указывать информацию следующего характера:

- наименование услуг, товаров или работ;

- номер договора или другого документа, устанавливающего правоотношения между плательщиком и получателем денежных средств;

- период оказания услуги;

- номер лицевого счета плательщика;

- вид имущества, в отношении которого была оказана услуга (дом, квартира, земельный участок и т.д);

- погашение задолженности плательщика за прошлые периоды.

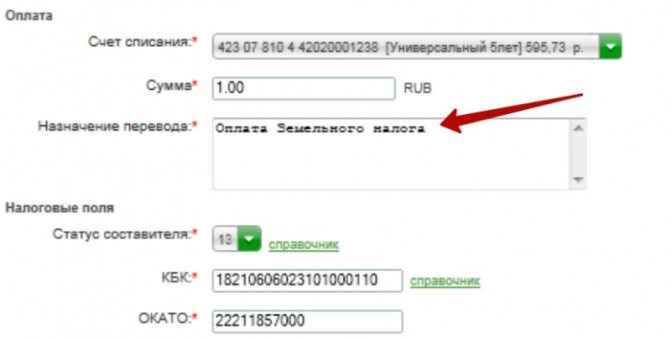

Назначение платежа при подписке на услуги При погашении налоговой задолженности по произвольным реквизитам ФНС необходимо указывать вид налогообложения:

- транспортный налог;

- земельный налог;

- налог на имущество.

Назначение платежа при оплате налога через Сбербанк Онлайн Если денежные средства в добровольном порядке переводятся на счет какой-либо благотворительной организации, достаточно написать слово «Благотворительность» в поле о назначении перевода.

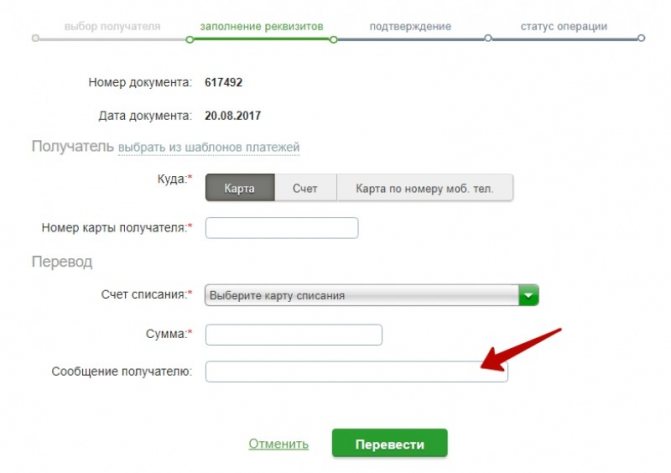

Перевод на счет третьего лица

Перевести деньги на счет третьих лиц внутри Сбербанка вы можете двумя способами — по номеру пластиковой карты или по реквизитам текущего счета. При переводе по номеру карты поле «Назначение платежа» вы не увидите, но при желании можете написать получателю СМС, которое поступит на его мобильный телефон.

Назначение платежа при переводе на карту

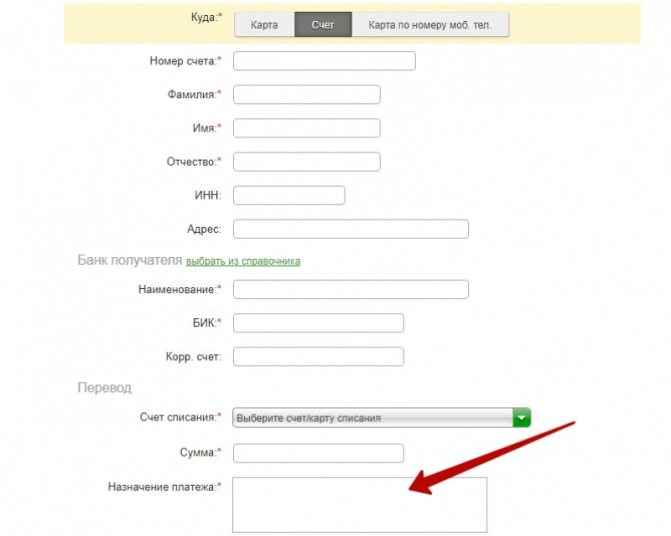

При переводе на текущий счет физлица обязательно придется заполнить поле «Назначение платежа». Целью перевода в данном случае могут быть:

- материальная помощь;

- алименты на содержание ребенка;

- дарение или другое назначение, подразумевающее отсутствие коммерческой составляющей в выполняемой операции.

Назначение платежа в переводе на счет частного лица Для осуществления оплаты определенной услуги, оказанной физическим лицом, получатель денежных средств должен быть зарегистрирован в качестве ИП. В противном случае банк может отказать в выполнении транзакции. Назначением перевода в данном случае можно указать «Ремонтные работы», «Транспортные и т.д.

Перевод в другой банк

При перечислении денежных средств в сторонние финансовые организации в поле о назначении денежных средств можно указывать ту же информацию, что и при переводе внутри Сбербанка. Однако при пополнении электронных кошельков банковским переводом по платежным реквизитам системы необходимо написать «Пополнение электронного кошелька № …»

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Выдача наличными или перевод на карту

В учете выдача/перевод денежных средств под отчет отражается записями:

В учете выдача/перевод денежных средств под отчет отражается записями:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 208XX 560 «Увеличение дебиторской задолженности подотчетных лиц» |

0 20134 610 «Выбытие средств из кассы учреждения» |

Выданы денежные средства в рублях под отчет работнику учреждения наличными или переведены на его личную банковскую карту |

|

0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) |

||

|

0 20121 610 «Выбытие денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) |

||

|

1 30405 XXX «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

Перечисление подотчетных сумм на дебетовую карту учреждения учитывается несколько иначе. По сути своей это перевод учреждением средств между своими счетами, а значит, дебиторская задолженность подотчетного лица возникнет лишь тогда, когда он будет расплачиваться за товары, работы, услуги. В бухучете эти изменения фиксируются только по факту списания денег со счета дебетовой карты.

Учреждение может использовать собственную дебетовую карту, чтобы выдавать сотрудникам под отчет денежные средства. В таком случае оно должно представить в орган Федерального казначейства по месту обслуживания (или иному финансовому органу соответствующего бюджета) два документа. Первый — заявка на получение наличных денежных средств, перечисляемых на карту (ф. 0531243) (п. 11 Правил № 10н). Сделать это нужно не позднее чем за день до получения денежных средств.

Второй документ — расшифровка сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (ф. 0531251). Расшифровка за подписью руководителя и главного бухгалтера направляется в казначейство в день внесения средств (п. 42 Правил № 10н). Эту же расшифровку учреждение представляет, чтобы вернуть средства на счета Федерального казначейства, если они потрачены лишь частично или не были использованы вовсе.

В целом учреждение может как получать, так и вносить наличные на счет дебетовой карты через банкоматы или специальные пункты выдачи. Для подобного рода расчетов учреждений с органом Федерального казначейства определен счет 21003 «Расчеты с финансовым органом по наличным денежным средствам» (п. 230 Инструкции по применению Единого плана счетов бухгалтерского учета).

В таблице приведены бухгалтерские записи, которые отражают указанные операции и документы:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 210 03 560 |

0 201 11 610 |

Денежные средства списаны с лицевого счета учреждения на дебетовую карту учреждения |

|

0 201 34 510 |

0 210 03 660 |

В кассу учреждения поступили денежные средства, обналиченные через банкомат или кассу банка с дебетовой банковской карты, открытой к счету 40116 |

|

0 208 26 830 |

0 201 34 610 |

Из кассы под отчет выдана сумма наличных денег на оплату прочих работ, услуг |

|

0 201 23 660 |

0 201 34 610 |

Выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или иное устройство) |

|

0 210 03 560 |

0 201 23 660 |

Денежные средства зачислены на счет учреждения через банкомат посредством дебетовой банковской карты, открытой к счету |

|

0 201 11 510 |

0 210 03 660 |

Невостребованная сумма возвращена со счета учреждения на счета органа Федерального казначейства |

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, устанавливающего предельную сумму для них. Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

ВАЖНО! К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст

182 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Относительно установления предельно возможной суммы 100 000 руб. законодательством не предусмотрены какие-либо временные границы (например, распространенное заблуждение «100 000 руб

— в один день»). Таким образом, данный лимит невозможно обойти, поделив сумму платежа по договору на несколько платежных операций, произведенных в разные дни.

Важно! КонсультантПлюс предупреждает За превышение лимита расчета наличными предусмотрен штраф. Его могут наложить налоговые органы, если выявят наличные расчеты, превышающие лимит, в течение двух месяцев со дня их проведения (ч

1 ст. 4.5, ч. 1 ст. 23.5 КоАП РФ). Размеры штрафа составляют… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как учитываются подотчетные суммы

В бухгалтерском учете выдача и возврат подотчетных сумм оформляются стандартными проводками:

- Дт 71 Кт 50 (51, 52) – выданы деньги из кассы «подотчётнику», перечислены со счета работодателя. Такая проводка применяется и в случае, если работник потратил собственные средства в производственных целях.

- Дт 20 (26, 10, 44 и др.) Кт 71 – списываются подотчетные суммы в соответствии с целевым использованием.

- Дт 50 Кт 71 – возврат подотчетных сумм, не использованных подотчетным лицом. Если работник в установленные сроки не предоставляет отчет об использовании средств и не возвращает деньги работодателю, можно вычесть долг из заработной платы. Вместе с тем Роструд настаивает, что такая операция возможна только с согласия самого работника (письмо №3044-6-0 от 09/08/07 г.).

- Дт 70 Кт 71. После утверждения авансового отчета руководством суммы могут быть включены в затраты.

Аналитический учет подотчетных сумм организуется по каждому подотчетному лицу. Для контроля выдачи средств и в качестве внутреннего нормативного документа для бухгалтерии в организации, ИП должен быть издан приказ, содержащий список подотчетных лиц.

Целесообразно также утвердить отдельный ЛНА, касающийся выдачи подотчетных сумм и их возврата, например, «Положение о расчетах с подотчетными лицами». В него вносятся все нюансы расчетов, актуальные для данного работодателя.

Тезисно

- Организации, индивидуальные предприниматели имеют право выдавать деньги работникам на строго определенные хозяйственные цели – в подотчет. С работниками должен быть заключен трудовой договор или договор ГПХ.

- Деньги могут выдаваться наличными из кассы или перечисляться на карту.

- По истечении установленного срока работник отчитывается об использовании средств, с предоставлением первичных документов и авансового отчета.

- Проводки по авансовым суммам формируются с использованием счета 71 и корреспондирующих ему счетов затрат, «денежных» счетов.

- Аналитический учет строится по каждому подотчетному лицу с изданием соответствующего приказа, ограничивающего круг таких лиц.

Что нужно написать в платежном поручении на перечисление подотчетных денег?

Для того чтобы исключить возможные проблемы с банком, при перечислении подотчетных сумм на карточку работника в платежном поручении необходимо в поле 24 «Назначение платежа» указать «Перечисление средств под отчет на оплату хозяйственных расходов».

Такая формулировка позволить исключить налоговые риски, ведь при налоговых проверках, денежные средства, перечисленные как подотчетные, на банковские карты сотрудников, налоговые органы могут квалифицировать как заработную плату. Соответственно на эти суммы, по мнению налоговых органов, могут быть начислены НДФЛ и страховые взносы.

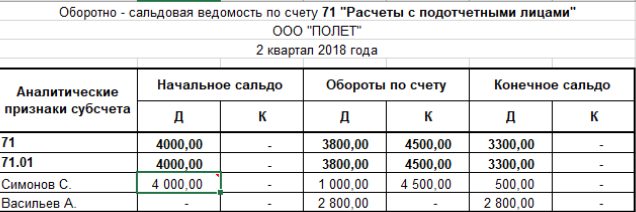

Пример заполнения оборотно-сальдовой ведомости

У подотчетника Симонова С. на 01.04.2018 есть перерасход по одной сумме, полученной под отчет, в размере 1000 руб. и задолженность по второй в размере 5000 руб. Срок отчета по ней еще не наступил. Суммы отражаются на начальных остатках.

Во втором квартале Симонов С. получил из кассы 1000 руб. (дебетовый оборот) и составил авансовый отчет на вторую сумму в размере 4500 руб. (кредитовый оборот).

После этого другой подотчетник Васильев А. получил сумму на хознужды — 2800 руб. (дебетовый оборот).

Теперь конечное сальдо в ведомости примет вид:

Симонов С. — конечное дебетовое сальдо: 500 руб.

Васильев А. — конечное дебетовое сальдо: 2800 руб.

Учет расчетов с подотчетниками компания ведет с использованием субсчета 71.01 «Расчеты с подотчетниками в рублях».

ОБРАТИТЕ ВНИМАНИЕ! Получить под отчет новую денежную сумму работник может до полного расчета по предыдущей

Удержание

Если выданные в подотчет деньги не возвращены в срок, в учете делается проводка Дт 94 Кт 71 или Дт 70 Кт 71 — подотчетные суммы удержаны из зарплаты.

Удержание происходит в течение месяца после истечения срока для возврата подотчетных сумм на основании приказа руководителя об удержании. Сотрудник должен быть ознакомлен с приказом и дать письменное согласие на удержание суммы (Письмо Роструда от 09.08.2007 № 3044-6-0). На невозвращенные и неудержанные из зарплаты суммы начисляются страховые взносы, НДФЛ не начисляется.

Взыскать с директора подотчетные денежные средства необходимо в порядке, аналогичном для всех сотрудников и описанном в статье.

Ситуация третья: необходимо выдать средства под отчет человеку, не состоящему в штате компании

Если речь идет о сотруднике другого филиала, то можно без проблем выдавать ему деньги под отчет. Ведь хотя он и не является работником данного подразделения, но трудится в той же организации. К тому же в пункте 11 Порядка ведения кассовых операций четко сказано, что подотчетные суммы выдаются, в числе прочего, на расходы подразделений, включая филиалы без собственного баланса.

Сложнее обстоит дело, когда нужно оформить подотчетные средства на человека, не работающего в компании. Как правило, это учредитель, который собирается оплатить счета предприятия, отнести наличную выручку в банк и т д. Поскольку он не состоит в штате, то не может выступать в роли подотчетного лица. Значит, бухгалтер должен найти другое основание для выдачи наличных.

По нашему мнению, в данной ситуации неплохим вариантом станет договор безвозмездного поручения. В нем следует прописать, что организация поручает учредителю совершить какие-либо действия на благо компании. Учредитель не взимает платы, но обязуется отчитаться за потраченные средства. Номер и дату договора кассир проставляет в расходном ордере, оформленном в момент выдачи денег.

На первый взгляд, такой способ выглядит довольно рискованно. Виной тому термин «безвозмездно», к которому налоговики традиционно относятся с большим подозрением. Однако, причины для серьезных опасений нет. Во-первых, в случае с учредителем безвозмездность вполне оправдана, ведь он — лицо заинтересованное. Во-вторых, чтобы доказать сокрытие налогов инспекторам придется привести данные о рыночных ценах на аналогичные услуги. Сделать это будет нелегко, так как услуги эти весьма специфические. Кроме того, арбитражная практика показывает, что подавляющее большинство споров по рыночным ценам решаются не в пользу ИФНС.