Типы хозяйственных операций в бухгалтерском учете примеры

Содержание:

Кредитные банковские операции

Кредитные операции — это отношения между заемщиком и кредитором. Кредитные банковские операции классифицируются на 2 категории, а именно:

- Активные – банк является кредитором и выдает ссуды и займы

- Пассивные – банк является заемщиком и привлекает денежные средства клиентов и сторонних банков на различных условиях, определяющих срочность, платность и возвратность.

Пассивные и активные операции проводятся в виде депозитов и ссуд. Доля кредитных операций в активах банков прямо пропорциональная стабильности экономики в государстве. То есть, чем здоровее экономика, тем больше доля кредитных операций.

Распознание разновидностей операций

В системе бухучета выделяется 4 типа ХО, характеризующихся своим воздействием на актив и пассив:

- А – актив баланса

- П – пассив баланса

- Од – оборот по дебету

- Ок – оборот по кредиту

- сч. – счет

1 тип представлен проводками, отражающими уменьшение актива баланса (одна статья уменьшается в связи с преобразованиями другой). К примеру, если на склад привезли товар, деньги переведены в кассу с расчетного счета. Эти операции характеризуются преобразованием структуры объектов собственности и сохранением баланса:

2 тип характеризуется проводками, касающимися пассива. К примеру, полученная прибыль была направлена на увеличение резервного капитала. Итогом ХО в бухучете будет корректировка источников финансирования и обязательств фирмы, то есть итоговые показатели останутся неизменными:

2 тип характеризуется проводками, касающимися пассива. К примеру, полученная прибыль была направлена на увеличение резервного капитала. Итогом ХО в бухучете будет корректировка источников финансирования и обязательств фирмы, то есть итоговые показатели останутся неизменными:

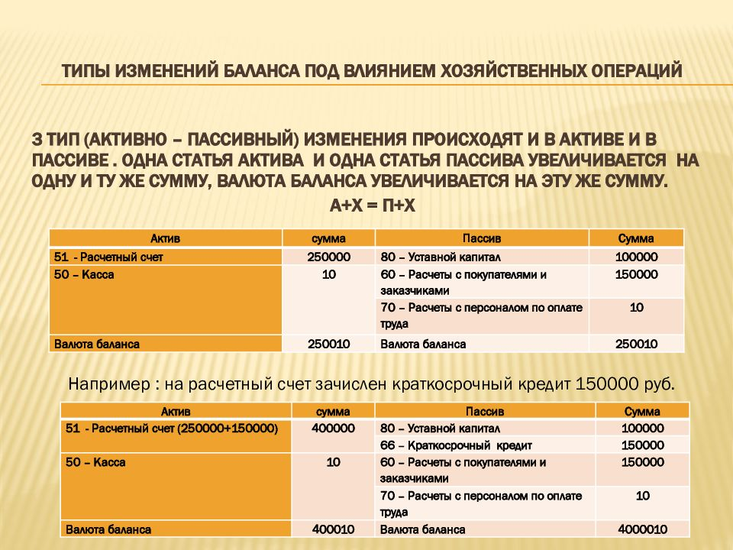

3 тип проводок отражает параллельное увеличение обязательств и стоимости объектов собственности, что обусловлено переменами в итоговых показателях. В качестве примера выступает приобретение основных средств, оформление кредитного займа:

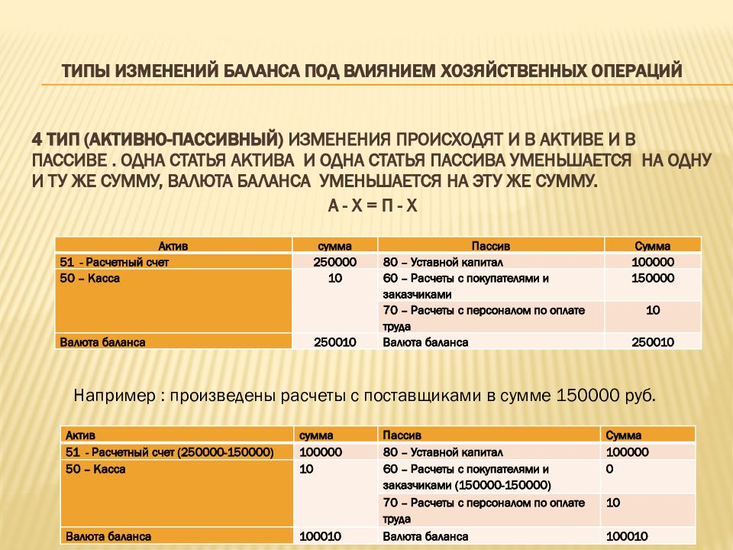

4 тип представлен ХО, способствующими уменьшению итоговых показателей за счет проводок, отражающих понижение показателя собственного капитала либо обязательств предприятия из-за понижения доли активов:

Также ХО можно классифицировать по их сущности. По данному критерию выделяется 3 их разновидности:

- операции с денежными средствами (денежные)

- перемещение товарно-материальных ценностей (материальные)

- расчетные операции с контрагентами (расчетные)

Первичная бухгалтерская документация классифицируется по такому же методу.

Видео о хозяйственных операциях в бухучете:

Общие положения

Контроль хозяйственных операций по аккаунту осуществляется с помощью 51-го счета под одноименным названием «Расчетный счет». В нем по дебету фиксируются:

- Оставшиеся деньги в кассе на начало месяца.

- Перевод наличности из кассы организации.

- Деньги, переданные покупателями товара, дебиторами или партнерами, а также иные транзакции.

Следующая позиция — кредит счета учета хозяйственных операций, здесь отражаются такие данные:

- Долги компании поставщикам.

- Средства, невыплаченные по отношению к подрядным организациям (за ранее выполненные работы).

- Задолженности перед банковскими учреждениями, социальными структурами и другими кредиторами.

- Наличность, переданная в кассу компании.

Хозяйственные операции по расчетному счету (кредит) отражены на 51-м счете и фиксируются в специальных журналах и в ведомости. Источником информации для изучения таких данных выступают выписки по р/с, которые были получены из банковского учреждения. При этом расчетные счета учета хозяйственных операций формируются путем анализа данных выписок с последующем отражении в двух документах:

- Ведомости итогов.

- Журнале-ордере.

Главным условием при внесении данных в регистр является применение одной строчки для каждой отдельно взятой выписки. При этом число заполненных строчек в ведомости и в ордерном журнале для каждого из месяцев должно быть идентичным и по количеству соответствовать числу полученных из кредитной организации выписок.

Контроль хозяйственных операций позволяет проводить:

- Своевременно и подробно анализировать источники поступления денег на р/с компании.

- Держать под контролем правильность применения денег.

- Выполнять обязательства перед государством, а также хозяйственными структурами.

Первичная документация для фиксации

С помощью данной документации можно удостоверить факт свершения ХО и убедиться в надежности своих сотрудников. Некоторые типы первичных документов унифицированы, другие создаются плательщиками лично.

Первичная документация, отражающая осуществление ХО и являющаяся основанием для создания проводок в бухучете, может формироваться как бухгалтерской службой, так и руководством, менеджерами среднего звена и так далее. В этих документах должны содержаться определенные сведения:

- наименование

- подписи должностных лиц

- информация об ответственном сотруднике

- название сделки

- сведения о субъектах хозяйственной деятельности, участвующих в сделке

- сведения о сущности ХО

- дата оформления документации

Таким образом, все ХО в бухучете должны сопровождаться проводками, которые являются основой для формирования отчетности. Последняя, в свою очередь, позволяет анализировать финансовые результаты деятельности фирмы. Кроме того, способствует выработке правильных управленческих решений.

Напишите свой вопрос в форму ниже

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт — активный, Кт — пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт — пассивный, Кт — активный | Дт и Кт уменьшаются | Уменьшается |

Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

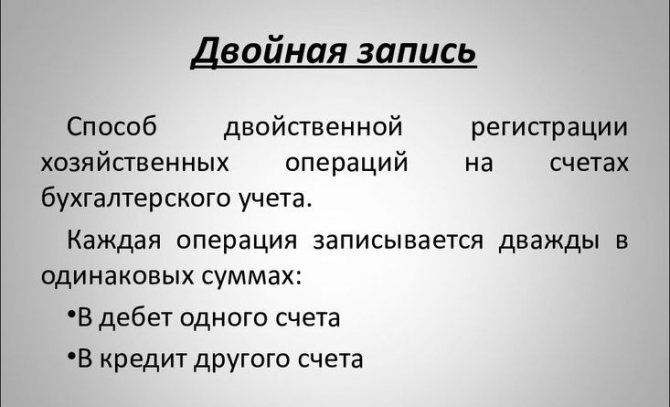

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Бухгалтерский учет

— это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Бухгалтерский учет простыми словами

Бухгалтерский учет необходим каждому предприятию. Ежедневно организация совершает множество хозяйственных операций, задача бухучета — собирать, хранить и обобщать эти данные.

Примеры хозяйственных операций — оплата поставщику, поступление товаров, выплата зарплаты, начисление налога к уплате, уплата штрафа, отражение курсовой разницы, начисление амортизации и т.д.

Каждое такое событие нужно учесть таким образом, чтобы потом можно было подвести итоги и увидеть общее финансовое состояние предприятие.

Пошаговый порядок учета следующий:

- Шаг 1. В начале деятельности предприятие выбирает счета — формирует Рабочий План счетов (что такое бухгалтерский счет).

- Шаг 2. Ежедневно совершаются хозяйственные операции, для каждой составляется первичный документ.

- Шаг 3. Документ регистрируется в учетных регистрах и передается в бухгалтерию.

- Шаг 4. На основании документа бухгалтер составляет проводку (вносит сумму операции в счета бухгалтерского учета).

- Шаг 5. В течение месяца учитываются все совершаемые операции на счетах с помощью проводок на основании документов.

- Шаг 6. В конце месяца подводятся месячные итоги — считаются обороты и сальдо по счетам.

- Шаг 7. На основании итогов составляются оборотные ведомости, которые позволяют оценить состояние предприятия и правильность бухучета.

- Шаг 8. В начале нового месяца счета вновь открываются, конечное сальдо из прошлого месяца переносится в новый.

- Шаг 9. Продолжается учет всех совершаемых операций в течение месяца на основании документов с помощью проводок.

- Шаг 10. В конце месяца счета закрываются, считаются обороты и сальдо, формируются оборотные ведомости. Далее процесс повторяется.

Простая схема бухучета

В этих шагах и заключается весь бухгалтерский учет — непрерывный сбор, обработка и регистрация всех хозяйственных операций в денежном выражении.

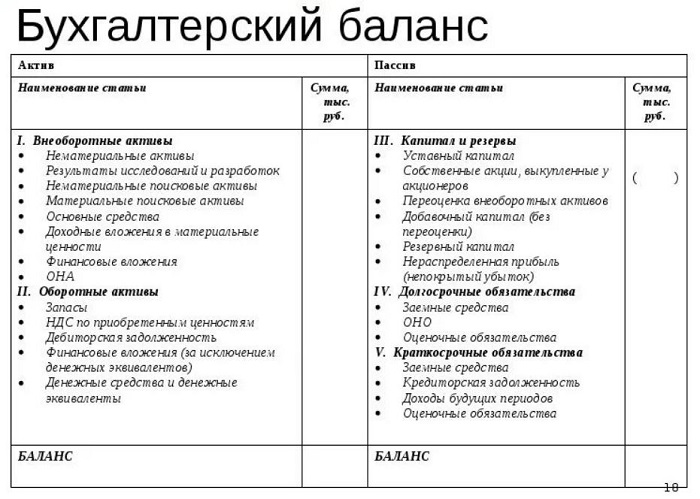

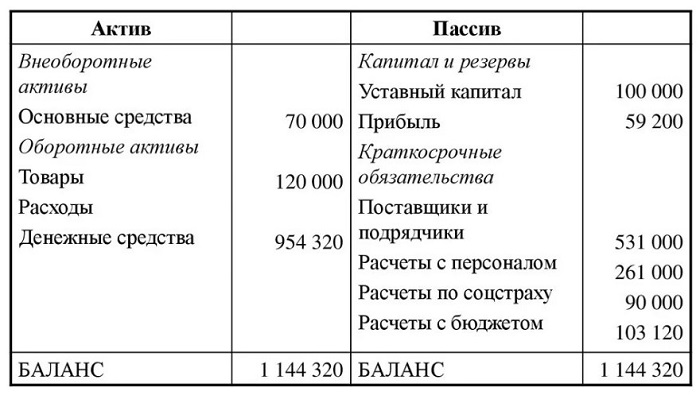

Баланс предприятия

В конце года данные бухгалтерского учета позволяют составить баланс — главный отчет любой организации, который показывает правильность ведения бухучета.

В балансе всё имущество, обязательства, капитал предприятия отражается в денежном виде с разделением на активы и пассивы. В итоге баланса считается общая сумма активов и пассивов.

Если суммы активов и пассивов не равны, в бухучете ошибка.

Пример бухгалтерского баланса:

Законодательная база

Ведение бухучета на предприятии регулируется двумя основными законодательными документами:

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011 — объясняет, что такое бухучет, и устанавливает общие правила его ведения;

- ПБУ (Положения по бухгалтерскому учету) — конкретизирует особенности учета различных видов имущества и обязательств в бухгалтерии.

|

Это интересно! 21 апреля 33.9% 21 ноября 40.68% Правильный ответ |

Классификация и виды

|

Классификация бухгалтерских счетов |

|||

По экономическому содержанию:

|

По виду учитываемого имущества:

|

По степени детализации:

|

По отношению к балансу:

|

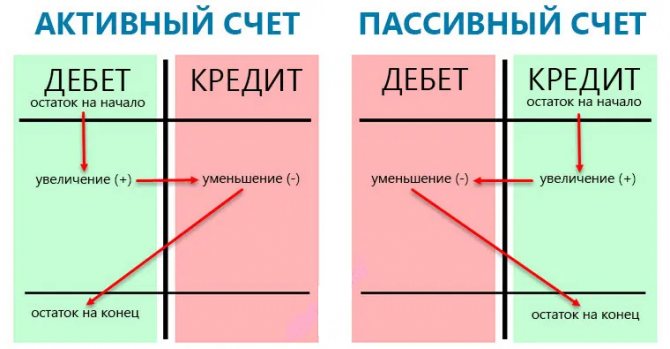

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

- Активная ХО. Корреспонденция: оба счета А. Дт повышается, а Кт – снижается. Баланс не меняется.

- Пассивная ХО. Корреспонденция: оба счета П. Дт снижается, Кт – повышается. Баланс не меняется.

- Смешанная ХО на повышение. Корреспонденция: Дт – А, Кт – П. Дт и Кт повышаются. Баланс увеличивается.

- Смешанная ХО на уменьшение. Корреспонденция: Дт – П, Кт – А. показатели Дт и Кт снижаются. Баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

› Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет.

На основании данного Закона принято

, которое поясняет необходимые принципы.СодержаниеКаждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия.

Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е.

Рекомендуем прочесть: Должностные инструкции специалиста по охране труда образцы

в дебете одного счета и в кредите другого, на идентичную сумму.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

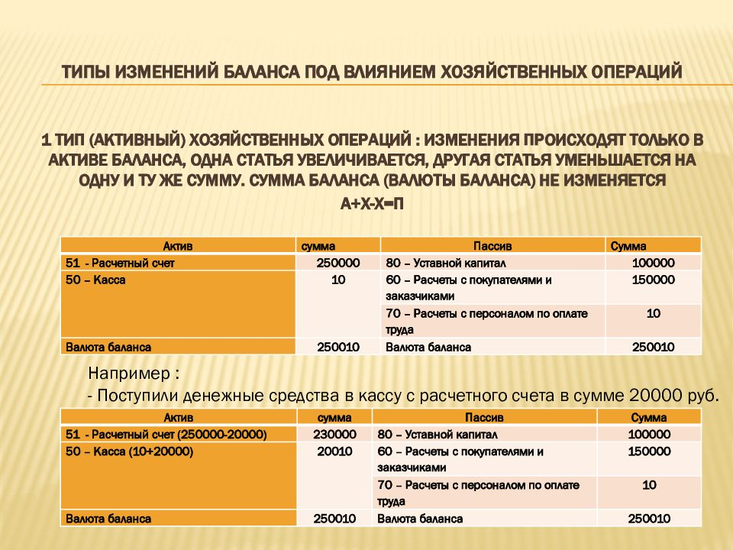

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

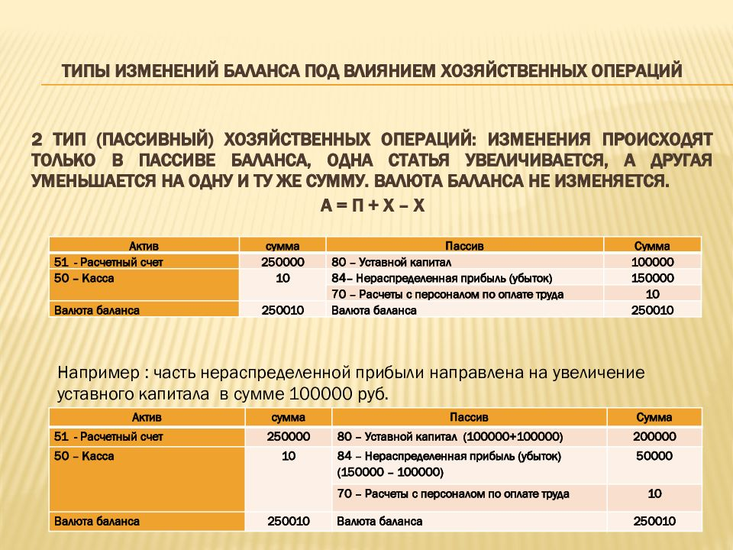

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

Используемая формула:

А = П + О(Кт) С1 – О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

Проводки фиксируются в момент наступления учетного события в хозяйственной деятельности компании. Основанием для отображения данных в бухучете является первичная документация, подтверждающая совершение разных сделок. Требования к содержанию и оформлению таких актов установленные в ст. 9 ФЗ №402 от 06.12.2011. Заказать бесплатную консультацию юриста

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности- руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Правила определения вида операции

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

Провести точную классификацию можно только через детальный анализ характеристик выполненных манипуляций с учетом особенностей структуры капитала предприятия. Установление типа для конкретной хоз операции также требует анализа признаков и изменений корреспондирующих счетов.

| Группа | Дебет | Кредит | Баланс |

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

Особенности отражения

Выполненная хозяйственная операция оформляется на бумажном или электронном носителе. Посредством этих документов осуществляется первичная регистрация событий. Оформление производится в той последовательности, в которой выполнялись операции. Этот порядок позволяет:

- Вести непрерывный, сплошной учет объектов.

- Обосновывать записи, которые делаются в соответствии с документами, обладающими доказательной силой.

- Использовать отчетность для оперативного руководства и осуществления текущего контроля деятельности предприятия.

Кроме этого, обеспечивается соблюдение финансовой дисциплины на предприятии, поскольку первичная документация выступает в качестве основного источника информации для дальнейшего надзора над целесообразностью, правильностью, законностью каждой операции.