Как считать ндс: правильно вычисляем 20% от суммы (пример, алгоритм)

Содержание:

Может ли счет быть выставлен раньше договора

Выставление счета до того, как договор был заключен, не является ошибкой. Главное, чтобы не было расхождения в датах – в качестве основания указывается документ с более поздней датой. Если счет оформлялся раньше, то его следует упомянуть в договоре, прописав, что договор распространяется и на счета, выставленные до его заключения. Но в этом случае следует подготовить акт сверки, где фиксируется, что полученные денежные средства – предоплата по заключенному договору.

https://www.youtube.com/watch?v=ytadvertiseru

Несмотря на то, что закон разрешает при определенных условиях оплачивать счет без договора, эксперты предупреждают, что с налоговиками общаться проще, когда он все-таки заключен. Особенно, когда речь идет не о разовой сделке, а о постоянном сотрудничестве. Это можно сделать и после оплаты счета, если стороны нацелились на долгосрочную работу.

Как оформить счёт без НДС

Единой формы документа нет. Обязательные реквизиты указаны в ст. 9 ФЗ О бухучёте: наименование и дата составления документа, наименование организации, выписавшей счёт, хозяйственная операция (продажа товаров, оказание услуг, выполнение работ), натуральные и/или денежные единицы измерения и конечная стоимость, должность оформившего счёт или ответственного за его оформление с подписью. Для счёта без НДС этого достаточно. Иногда его заверяют ещё и печатью. Законы и налоговая не ограничивают дополнительные данные в документе, а также его дизайн.

При оформлении счёта стоит исходить из его удобства для пользователей и того, что он является дополнительным каналом взаимодействия с клиентами. Образец из интернета покажет то, к чему пользователи привыкли. Кроме того, в зависимости от особенностей сделки можно уточнить сроки оплаты и поставки, номер и дату договора и т.п

Для счёта без НДС важно подчеркнуть отсутствие налога, чтобы уменьшить риск ошибки контрагента. Рекламу удобно представлять с обратной стороны документа

Цветовое решение также может быть любым удобным или выгодным.

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Налоговый вычет по НДС

Налоговый вычет — это право компании уменьшать сумму налога на НДС, который ей предъявили поставщики.

Проблема в том, что некоторые компании заключают сделки только на бумаге, чтобы заплатить меньше, и обманывают налоговую. Это незаконно. Чтобы выявлять таких предпринимателей, налоговая следит за сделками, по которым оформляют вычет.

Как именно налоговая следит за сделками — тема для отдельной статьи. Здесь мы не будем рассказывать об этом, но дадим рекомендации, как оформить вычет так, чтобы налоговая была довольна.

Условия получения вычета по НДС. Вы можете включить в декларацию на вычет НДС, который уплатили, в следующих случаях:

- НДС предъявили поставщики за товары, работы или услуги.

- Вы уплатили НДС таможне при ввозе товара из-за границы.

- Налог предъявили продавцы имущественных прав.

Чтобы получить вычет, надо подтвердить документами следующие условия:

- Сделка состоялась на самом деле.

- Товары купили для операций, на которые начисляется НДС.

- Товары поставили на учет.

Не надо отправлять документы сразу — только по требованию налоговой.

НДС можно вернуть только с расходов бизнеса

Компания может рассчитывать на вычет, только если совершала покупки для бизнеса.

Например, если владелец купил новое оборудование для бизнеса и поставил его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель этого товара и уплачивает НДС из своего кармана. Его в декларацию включать нельзя.

Документы для вычета НДС. Чтобы подтвердить вычет, нужны такие документы:

- Счета-фактуры от поставщиков.

- Первичные документы от поставщиков, которые подтверждают, что сделка состоялась. Это товарные накладные, акты выполненных работ и т. д.

- Документы, подтверждающие постановку товаров, работ или услуг на учет. Это могут быть акты приемки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры, которые выставляли сами, — в книге продаж.

Для вычета за импорт и экспорт предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

Как получить вычет по НДС. Чтобы получить вычет, нужно заполнить налоговую декларацию в электронном виде. В ней указывают входящий и исходящий НДС, сумму налога к уплате.

Так выглядит первая страница налоговой декларации. Всего в документе 9 страниц

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании.

Проверяют в специальной программе «АСК НДС 3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

Во время проверки возможны несколько ситуаций.

Если по сделкам все чисто, налоговая просто принимает декларацию и уплаченный НДС. Компании ничего дополнительно делать не нужно.

Если компания или контрагент вызвали у налоговой подозрение, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

Если компания не смогла объяснить и подтвердить сделку, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая обратится в суд с иском об уплате скрытой части налогов, штрафов и пеней.

Счет-фактура для ИП: с налогом или без?

Плательщики НДС выставлять счета-фактуры без налога в адрес контрагента не могут — вне зависимости от того, кто является покупателем (ИП или компания). Также не имеет значения, что покупатель не является плательщиком НДС (например, применяет упрощенный режим налогообложения). Хотя в такой ситуации при выполнении определенных условий счета-фактуры могут не выставляться, если покупателем является неплательщик НДС и стороны пришли к соглашению о невыставлении счетов-фактур.

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут.

А готовый образец соглашения о невыставлении счетов-фактур при реализации товаров по договору поставки вы можете найти в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Если вы не являетесь плательщиком НДС или освобождены от налога, счета-фактуры без НДС для ИП или компании вы можете выставить:

- по их просьбе;

- в силу требований налогового законодательства.

По п. 5 ст. 168 НК РФ освобожденный от НДС по ст. 145 НК РФ налогоплательщик обязан составлять счета-фактуры без выделения суммы налога, но с указанием в нем надписи или проставления штампа «Без налога (НДС)».

Важно! КонсультантПлюс предупреждаетПо общему правилу не нужно выставлять счета-фактуры по операциям, которые перечислены в п. п

1 — 3 ст. 149 НК РФ (пп. 1 п. 3 ст. 169 НК РФ).Счет-фактуру придется выставить в двух случаях:. Пробный доступ к системе бесплатен.

Как составить письмо об оплате за другую организацию

Письмо составляется в свободной форме. Но для того, чтобы документ имел юридическую силу, в нем должны быть указаны все существенные условия.

В письме следует указать следующие сведения:

- Наименование трех юридических лиц (лицо, за которое будет произведена оплата, лицо, которое погасит обязательства и получатель денежных средств).

- Наименование обязательства, которое будет погашено.

- Реквизиты оплачиваемого счета и договора.

- Параметры платежа (сумма, назначение, реквизиты для перевода денежных средств).

Письмо составляют на фирменном бланке компании по следующей схеме:

- В верхней части указывают название организации-получателя и организации-отправителя, а также Ф.И.О. руководителей.

- Далее идет вежливое обращение к руководителю фирмы, у которой есть непогашенные обязательства перед фирмой-должником.

- После этого надо подробно описать суть просьбы. Здесь указывают реквизиты договора, ставшего основанием для возникновения задолженности, сумму, которую необходимо перечислить на счет сторонней организации, и наименование этой организации.

- Затем прописывают точные реквизиты организации-кредитора: адрес, ИНН, КПП, номер расчетного счета, БИК, корсчет.

- Далее можно указать просьбу предоставить копию платежного поручения с отметкой банка об исполнении.

- Письмо заверяют печатью и подписью руководителя организации-должника.

Новые правила оформления налоговых платежек с 01.01.2021

Упразднены коды «ТР», «ПР», «АП» и «АР»

Минфин Приказом №199н от 14.09.2020 упразднил коды «ТР», «ПР», «АП» и «АР», которые сейчас налогоплательщики указывают в поле 106 платежного поручения (основание платежа) при погашении задолженности в сфере налогов (сборов, страховых взносов). Вместо них в этом поле станет указываться с 01.01.2021 года один код «ЗД». Соответствующие поправки внесены в Правила заполнения платежных поручений, утвержденные Приказом Минфина №107н от 12.11.2013.

Данные о документах ИФНС, по которым уплачивается задолженность, налогоплательщики будут указывать в поле 108 (номер документа). Это следующие данные:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

Новые счета Казначейства

ФНС России направила в территориальные органы для доведения до сведения налогоплательщиков Письмо №КЧ-4-8/ от 08.10.2020, в котором сообщила об изменении банковских счетов Казначейства в подразделениях расчетной сети Центробанка с 01.01.2021. Действующие сейчас счета сохранятся вместе с новыми на время переходного периода — до 30.04.2021, и полностью закроются с 01.05.2021. До этой даты перечисление налогов, сборов или страховые взносы на старый счет не станет ошибкой.

ФНС напомнила налогоплательщикам, как важно правильно заполнять реквизиты казначейских счетов в платежных поручениях на перечисление налогов. Номер счета банка получателя средств является одним из обязательных реквизитов платежки

Его указывают в поле 15.

Номер банковского счета входит в состав единого казначейского счета (ЕКС) и отличается для каждого территориального органа Казначейства. Для определения новых счетов ФНС составила специальную таблицу, в которой привела:

- БИК банка получателя;

- наименование банка получателя средств;

- номер счета в составе ЕКС;

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета органа Казначейства.

С 1 июля изменились правила заполнения платежек по зарплате и другим выплатам сотрудникам. Бесплатно проверьте, что работаете правильно, с помощью инструкции от экспертов КонсультантПлюс.

Что будет, если своевременно не оплатить счет?

В суете ежедневных дел бухгалтеру или индивидуальному предпринимателю очень важно не забыть, сколько дней действителен счет на оплату, если он определен. За просрочку платежа, возможно, придется уплатить неустойку, которая является способом обеспечения обязательств, предусмотренных договором

Неустойка взимается в процентах за каждый день просрочки в соответствии со ст. 395 ГК РФ.

С какого дня надо начинать начислять неустойку? Здесь все зависит от вида договора и условий оплаты в нем. Если в соглашении четко прописаны сроки оплаты — неустойку начисляют со дня, идущего за последним днем оплаты по договору.

Если же четкая дата не установлена расчет неустойки проводят таким образом:

- по договору поставки — по истечении 3 рабочих дней со дня передачи товара;

- по договору подряда — по истечении 7 дней со дня предъявления претензии должнику с требованием об оплате.

Как выставить счет на оплату: образец и общие сведения о вопросе

Основная часть товарно-денежных операций в наше время оформляется посредством договора или накладной. Но сами по себе эти документы не являются платежными обязательствами.

Получается, если вы не знаете, как правильно оформить счет, провести сделку в наше время крайне проблематично.

При этом отметим, что в наше время такие бумаги не столько являются документом, сколько свидетельством электронного соглашения, т. к. все валютные операции (в том числе купля-продажа) так или иначе фиксируются фискальными органами.

Да, есть всякие серые схемы и даже черный рынок, но мы останемся в рамках правового поля.

По сути, счет лишь уведомляет одну из сторон о необходимости оплаты.

После проведения платежа, счет превращается в чек – завизированный документ является подтверждением платежных обязательств. С этим, в случае чего, потом можно и в суд обратиться.

Перед тем, как выставить счет на оплату, нужно удостоверится, есть ли там следующая информация:

Банковские реквизиты поставщика услуг/товаров

(причем полные реквизиты – это важно для корректной оплаты).

Порядковый номер

(благодаря этому можно узнать о какой именно сделке идет речь, если подобных покупок было сделано несколько).

Дата

(второй критерий, по которому можно определить конкретную сделку).

Описание предмета соглашения

(детальное).

Описание суммы

(пожалуй, в нашем случае это важнейший пункт).

Место для подписи и печати

(по итогам оплаты там должны быть подписи ответственных лиц).

*Как выставить счет на оплату – образец

Почему счет на оплату выглядит именно так?

<?php if (! is_single (array(1040, 18398, 14160))) { ??><?php } ??>

Чтобы до конца понять все нюансы того, как как правильно выставить счет на оплату, надо понять почему каждый его элемент выглядит так, а не иначе.

Это ведь не «спущено» нам сверху – это результат деятельности самого бизнеса, а бизнес, по логике, не должен обременять себя лишней бюрократической волокитой.

В таком виде, как в примере, счет представляет собой оферту – является признанием того, что стороны договор заключили и сделку осуществили.

Кстати об обязательствах – в документе должны быть указаны все важные моменты сделки.

Так, особое внимание уделяют предмету – цена (за 1 шт.), стоимость (за всю поставку) и общее количество товаров должно быть указано. Выписывая его, поставщик подтверждает факт отправки товара, а покупатель – факт отправки денег

Не менее важно, что счет фиксирует срок, в течение которого предложение действительно

Выписывая его, поставщик подтверждает факт отправки товара, а покупатель – факт отправки денег

Не менее важно, что счет фиксирует срок, в течение которого предложение действительно

Еще один момент, который нельзя обойти стороной: счет обязан содержать указание на налоговую нагрузку.

Например, почти обязательным для подобных сделок является НДС

– налог на добавленную стоимость.

Иначе говоря, оплатить сделку можно и другим способом, но именно так фиксируются реквизиты поставщика – знать, куда уходят деньги, важно с точки зрения финансовой безопасности. Еще один важный пункт – в тексте договора должен указываться способ оплаты – будет это обычный счет или нечто другое

Это также важно с точки зрения взаимного доверия подписантов договора

Еще один важный пункт – в тексте договора должен указываться способ оплаты – будет это обычный счет или нечто другое

Это также важно с точки зрения взаимного доверия подписантов договора

PS. Вывод по разделу – счет не обязателен, но крайне желательно его выставить т. к. это самый простой способ застраховать себя от рисков попасть на недобросовестного делового партнера.

НДС – что это за налог

НДС представляет собой косвенный обязательный платеж в бюджет, который взимается путем включения его в стоимость товара, работы, услуги. Фактически, он уплачивается за счет средств покупателей и заказчиков.

Субъект хозяйствования, производя продукт, осуществляет начисление НДС. Это налог принято называть исходящим. Для создания продукции компания покупает материалы, услуги, работы, в стоимость которых также включен НДС. Его называют входящий налог.

Организация должна в бюджет производить уплату разницы между начисленной ею суммой налога за минусом оплаченного поставщикам НДС. Последний называют еще вычетом по НДС.

Плательщики НДС в установленные сроки должны подавать декларации (ежеквартально), в которых производится расчет налога к уплате. Плательщиками этого налога являются как организации, так и физлица, вставшие на учете в качестве ИП и применяющие ОСНО.

Базой налогообложения является стоимость товара, работ, услуг, реализуемых на территории страны.

Она рассчитывается по наиболее ранней дате из ниже перечисленных дат:

- на дату оплаты товара, работ, услуг, в том числе и частичной.

- на дату отгрузки товара, работ, услуг.

Для правильной организации учета НДС во всех сопровождающих товар, работы, услуги документах обязательно нужно выделять сумму данного налога. Прежде всего это договор купли-продажи (поставки и т. д.), счет-фактура, товарные накладные, акт, платежные документы и т. д.

По данным счет-фактур или заменяющих их УПД происходит регистрация НДС в книгах покупок и продаж. Эти книги являются основанием для составления декларации, и должны прикладываться обязательно к составленным отчетам.

При соблюдении определенных НК РФ условий хозяйствующие субъекты могут получать освобождение от НДС при реализации товаров, работ, услуг (за исключением подакцизных товаров).

Как выглядят образцы счетов-фактур без НДС?

Разберем два примера.

Пример 1

ИП Касимов Эльмир Гильмутдинович, применяющий ОСНО, заключил договор на поставку 420 кг свеклы с упрощенцем ООО «Производитель». По просьбе предпринимателя ООО «Производитель» составило и передало ему счет-фактуру. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС. В этих графах вместо числовых значений ООО «Производитель» проставило надпись «Без НДС».

Так может выглядеть образец счета-фактуры для ИП без НДС:

Пример 2

Предприниматель на УСН Набиуллин Тимур Рудольфович оказал услугу компании на общей системе ООО «Трейдинг». По ее просьбе 20.05.2020 предприниматель выставил счет-фактуру на сумму 54 150 руб. без НДС.

Как выглядит образец счета-фактуры от ИП без НДС, смотрите ниже:

Нужно ли счета-фактуры без НДС регистрировать в книге продаж, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Формула расчета

Налог рассчитывается по цепочке: каждый производитель при реализации своего товара/работы/услуги начисляет налог и вычитает из полученной суммы налог, ранее уплаченный своему поставщику.

Формула расчета:

Исходящий – сумма налога, которую получит продавец от своего покупателя. Рассчитывается как произведение налоговой базы и ставки. Например, продали товар на сумму 1 млн ₽, плюс 20 % НДС (0,2 млн ₽).

Входящий – налог, который был уплачен в цене товара/работы/услуги поставщика. Например, купили сырье и материалы на 1,2 млн ₽, в том числе в счете на поставку выделен НДС – 0,2 млн ₽.

Восстановленный – налог, который надо вернуть в бюджет. Ситуации, когда это происходит, описаны в статье 170, п. 3 НК РФ.

Рассмотрим начисление налога на примере. Не будем далеко уходить от Джузеппе (он превратится в лесозаготовительную компанию) и папы Карло (он станет производителем бревенчатых срубов ручной работы). Кроме Джузеппе, в цепочке обязательно появятся и другие поставщики (инструмента, оборудования, прочего сырья и материалов, необходимых для производства домов). Объединим их в одну компанию и назовем “Домострой”:

- Компания “Джузеппе” поставила бревна на сумму 500 тыс. ₽, плюс 100 тыс. ₽ НДС. Компания “Папа Карло” получила счет на общую сумму 600 тыс. ₽.

- Компания “Папа Карло” закупила все необходимое для производства дома у компании “Домострой”. Та выставила счет на 120 тыс. ₽, в т. ч. НДС – 20 тыс. ₽.

- Компания “Папа Карло” сделала дом, учла в себестоимости материальные затраты, зарплату своим сотрудникам и прочие расходы, добавила прибыль. В результате получилась сумма 1 млн ₽. На нее пришлось тоже начислить НДС 0,2 млн ₽. Итого покупатель заплатит за дом 1,2 млн ₽.

НДС к уплате = 200 000 – (100 000 + 20 000) = 80 000 ₽, где:

200 000 – исходящий налог, полученный от покупателя дома;

100 000 – входящий налог, полученный от компании “Джузеппе”;

20 000 – входящий налог, полученный от компании “Домострой”.

Компании, которые являются плательщиками налога на добавленную стоимость, предпочитают работать с такими же плательщиками. Если в цепочке расчета появится счет без НДС (например, от ИП на упрощенной системе налогообложения), то и вычитать из исходящего будет нечего – никакого налогового вычета компания не получит.

С нулевой ставкой налога возникает еще одна процедура, которую проходят некоторые предприятия, – это возмещение. Представим ситуацию, что наш папа Карло реализует товар за границу. В этом случае ставка НДС составит 0 %. Но он купил сырье и расходные материалы у поставщика и получил входящий налог.

Если использовать стандартную формулу, то получится отрицательная величина к уплате. Например, по данным нашего примера выше:

Следовательно, не папа Карло должен бюджету, а бюджет ему. Сумма в 120 000 ₽ подлежит возмещению. Это непростая процедура. Государство должно убедиться, что его не обманывают. Оно долго проверяет документы, назначает выездные проверки, если сомневается, поэтому компания должна со всей ответственностью подойти к подготовке и не дать повода усомниться в своих честных намерениях.

Пример заполнения

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

- для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

- Если грузоотправитель и продавец представлены одной организацией, в строке (3) нужно указать “Он же”. Если грузоотправителем выступает другая фирма или лицо, вписываем полное или краткое название и адрес. Ставим прочерк, если счёт-фактура относится к работам или услугам.

- В строке (5) указывать номер платёжного документа нужно только при условии предоплаты, если ее нет, то этот пункт остается не заполненным.

- Сведения о покупателе вносятся в строки (6), (6а), (6б) аналогично (2), (2а), (2б). Если покупатель и грузополучатель представлены одной организацией, в поле (4) нужно поставить отметку “Он же”. Если грузополучателем выступает другая организация, указываем её название и адрес. Если счёт-фактура на выполненные работы или на оказанные услуги, следует поставить прочерк.

- В строке (7) выбираем наименование валюты. Бухгалтерские программы автоматически вносят цифровой код.

- Строка (8) предназначена для идентификатора государственного контракта. Для других договоров её заполнять не нужно.

- В таблице заполняются такие графы:

- В столбец 1 вносятся наименования товаров, работ или услуг.

- В графе 1а указывается код товара. Это поле касается только поставок в страны Евроазиатского экономического союза.

- В столбцы 2-2а вписываются единицы измерения в соответствии с ОКЕИ. Если счёт-фактура касается работ или услуг, следует поставить прочерки.

- В столбце 3 указываем количество или объём, исходя из единиц измерения. Если 2-2а не заполнены, здесь также будет прочерк.

- В графу 4 вносится цена за единицу в том виде, как она приведена в договоре.

- Общая стоимость каждого из наименований без учёта налога отражается в столбце 5. В итоговой строке будет общая стоимость всей поставки.

- Столбец 6 заполняется только для подакцизных товаров. Здесь нужно указать сумму акциза, включённого в стоимость. В иных случаях делается пометка “Без акциза”.

- При оформлении СФ без налога в полях 7 и 8 нужно сделать запись “Без НДС”. Если часть наименований облагается налогом, напротив них вносится ставка и сумма.

- Столбец 9 отражает стоимость товаров, работ или услуг с учётом налога.

- В графу 10 должен быть внесён цифровой код товара. Столбцы 10, 10а, 11 заполняются для товаров, произведённых за пределами РФ.

- Графы 5, 8 и 9 нижней строки содержат итоговые показатели.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать здесь.

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

- Скачать бланк счет-фактуры

- Скачать образец счет-фактуры без НДС

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать здесь.

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

Счет-фактура без погрешностей: откуда ждать неприятностей?

Случается, что по просьбе партнера вы выставили счет-фактуру с указанием в графе 7 «Без НДС». Все остальные строки и графы тоже заполнены без погрешностей в соответствии с требованиями налогового законодательства. А потом у вас начались мелкие и крупные неприятности с налоговиками.

Это случается, когда ваш партнер при оформлении платежного поручения на перечисление ему денег укажет в графе «Назначение платежа» фразу «В том числе НДС». Что делать, если такая погрешность случилась? Первым, кто может заметить эту ошибку, будете вы сами. Не стоит дожидаться реакции налоговиков, а именно когда они:

- потребуют объяснений (п. 3 ст. 88 НК РФ);

- вызовут в инспекцию (подп. 4 п. 1 ст. 31 НК РФ);

- заблокируют счет (п. 3 ст. 76 НК РФ);

- выставят требование об уплате пени и штрафа (ст. 75, 122 НК РФ) или спишут указанный в платежном поручении налог по инкассо.

Чтобы избежать возможных проблем, как можно скорее уведомите своего партнера об ошибке и попросите его связаться с банком для исправления ошибочной формулировки в назначении платежа.

Как корректировать формулировку о назначении платежа в платежном поручении, рассказываем .

Необходимо отметить, что у налоговых органов нет права доначислять налоги, основываясь только на фразе в платежном поручении и собственных предположениях. Нужны другие доказательства, подкрепленные документально (к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от 28.03.2011 № А45-12006/2010).

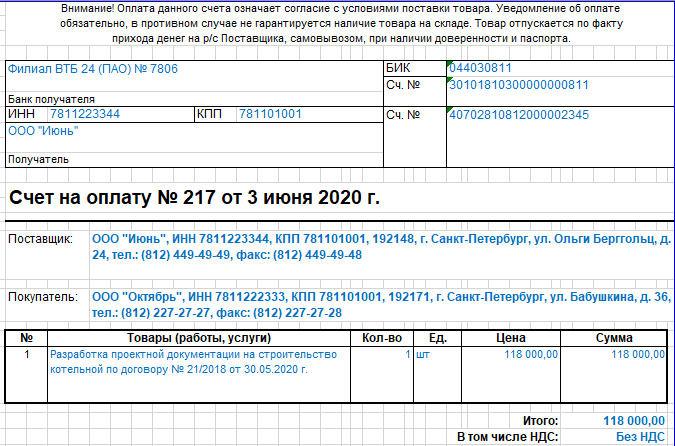

Как заполнить табличную часть счета без НДС (образец)

Давайте рассмотрим образец счета на оплату без НДС:

- В первой графе заполняем порядковый номер (номеров будет столько, сколько различных товаров или услуг вы продаете покупателю).

- Во второй графе указываем единицу измерения.

- В третьей графе проставляем количество.

- В четвертой – цену.

- В пятой – сумму товара или услуги.

Заполнив таким образом все графы для каждой номенклатуры, завершаем заполнение табличной части счета внесением в строку «Итого» общей суммы покупки.

Далее под таблицей указываем общую стоимость прописью и с обязательным добавлением в конце данной записи фразы «Без НДС».

А для того чтобы повысить шансы верного заполнения вашим покупателем платежки (чтобы он не перепутал и не выделил в нем случайно сумму налога), рекомендуем вам в счете на оплату без НДС привести образец заполнения не только ваших банковских реквизитов, но и назначения платежа.

Для этих же целей в графах табличной части счета «Цена» и «Сумма» можно сделать соответствующие пометки. Тогда они будут выглядеть следующим образом «Цена (без НДС)», «Сумма (без НДС)».

Образец заполнения счета, не содержащий суммы налога, размещен на нашем сайте.