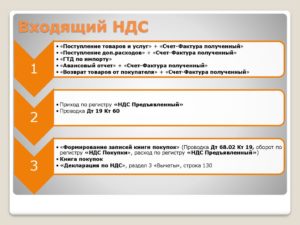

Входящий и исходящий ндс

Содержание:

Что такое входящий и исходящий НДС

НДС относится к числу косвенных налогов. Это означает, что его перечисляет в государственную казну продавец, хотя фактически эту сумму платит покупатель.

У поставщика возникает необходимость начислить НДС в трех ситуациях:

- когда он реализует покупателям товары, работы или услуги;

- если ему поступают авансовые платежи от заказчиков;

- если стоимость ранее проданной продукции изменилась.

По факту совершенной реализации выписываются особые документы – счета-фактуры. Это основная бумага, подтверждающая расчет налога на добавленную стоимость. Они всегда готовятся в двух экземплярах: один забирает клиент, второй остается у поставщика. В фактуре может быть прописана одна из трех налоговых ставок: 0%, 10% или 18%.

Перечисление НДС – обязанность всех плательщиков налога, к числу которых относятся производственные, торговые и строительные фирмы, работающие на общей системе налогообложения. Они должны не позднее 25 числа месяца, следующего за отчетным кварталом, перечислить сумму начисленного налога в государственную казну. Однако прежде чем сделать это, они могут уменьшить ее на размер входного налога.

Входящий НДС – это налог, предъявляемый продавцами товаров, который оплачивает конкретная компания, выступая в роли покупателя или заказчика. Любая организация не только реализует результаты своей деятельности, она закупает сырье, материалы, услуги для ее осуществления. Если не вычитать входной НДС из суммы бюджетных обязательств, получится двойное налогообложение.

Величина налога, подлежащего к вычету, рассчитывается как сумма НДС, выделенная во всех входных счетах-фактурах.

Попробуйте наш калькулятор для подсчета НДС с прописью

Когда можно вычесть входящий НДС?

Компания имеет право вычесть входящий налог, если выполняются четыре важных требования законодательства:

-

Продукция приобретается для участия в операциях, облагаемых косвенным налогом.

-

Все купленные товары и услуги приняты к учету.

-

У фирмы имеется вся необходимая подтверждающая документация (счета-фактуры, акты и т.д.).

-

Со дня совершения операций прошло не менее трех лет.

Налог, уплаченный при приобретении товаров за границей, выполнении функций налогового агента, вычитается только при наличии у покупателя документа, фактически подтверждающего его перечисление в бюджет.

Законодатель выделяет две ситуации, когда компания не может принять к вычету входной косвенный налог:

-

Если она не является плательщиком НДС.

-

Если товары, облагаемые налогом, были приобретены для участия в операциях, освобожденных от НДС или совершаемых за границей.

Важно сохранять всю первичную документацию по входному НДС, потому что ее отсутствие лишает компанию права произвести его вычет

Как рассчитывается сумма налога?

Чтобы определить величину налога к перечислению в государственную казну, необходимо воспользоваться формулой:

Размер налога = ИН – ВН, где

- ИН – исходящий косвенный налог;

- ВН – входной НДС, в том числе и платежи, по факту перечисленные в бюджет при покупке импортных товаров.

Понять алгоритм расчета поможет несложный пример.

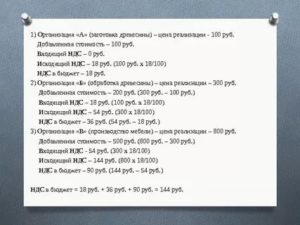

ООО «Стройторг» во втором квартале 2016 года закупило импортный станок, стоимость которого составила 100 000 рублей. При завозе товара на таможенную территорию России оно заплатило косвенный налог 18% = 18 000 рублей, а через неделю получило подтверждение об этом со стороны «своей» ИФНС.

В ходе отчетного периода было закуплено сырья и материалов общей стоимостью 200 000 рублей (НДС 36 000), реализовано продукции на 500 000 рублей (НДС 90 000 рублей). Еще 50 000 рублей было получено от заказчиков в качестве аванса, налог с них составил 9 000 рублей.

Как найти величину бюджетного платежа по итогам третьего квартала?

Воспользуемся несложным алгоритмом действий.

-

Определим величину исходящего налога: 90 000 + 9 000 = 99 000 рублей.

-

Определим размер исходящего НДС: 18 000 + 36 00 = 54 000 рублей.

-

Рассчитаем окончательную сумму бюджетного перечисления: 99 000 – 54 000 = 45 000 рублей.

Эту сумму компания обязана заплатить до 25 октября 2016 года.

При расчете налога важно подтвердить документально все суммы входного НДС. Если у компании отсутствуют счета-фактуры или их оформление не соответствует действующим правилам, принимать НДС к вычету нельзя

Обнаружив отсутствие «первички», налоговая инспекция может применить к организации различные санкции, включая пени и штрафы.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Предъявление налога покупателям: исходящий НДС

Облагаемой базой являются товары, которые предъявляются покупателям с надбавкой. НДС – это налог, относящийся к косвенному типу, следовательно, перевод сумм в общий капитал происходит за счёт рядового потребителя.

Налоговые платежи у поставщиков предъявляются в следующих ситуациях:

- когда поступают авансовые деньги на счёт будущих поставок;

- когда реализуется товар или происходит смена прав на обладание собственностью;

- если полученные ранее материалы были оценены по другой стоимости, то есть произошли изменения.

В процессе продажи заполняется специальный документ – счёт-фактура. В нём выделяется сумма налога. В зависимости от группы товара он может равняться 10% (детское питание, периодическая литературы, лекарственные препараты), 0% (продукция, отправляемая на экспорт) и 20% (остальной вид товара, не вошедший в первые две категории).

Все отображённые суммы подлежат внесению в фонд страны. Если выдается аванс, к нему прикрепляется СФ, в котором также указан исходящий НДС. Этот процент подлежит вычету уже после того, как произошла сама отгрузка товара в реальном времени.

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Входящий и исходящий ндс

Плательщики НДС Статьей 143 НК РФ установлено, что плательщики НДС – это юридические лица (российские и иностранные), а также индивидуальные предприниматели, состоящие на налоговом учете. Кроме того, к плательщикам этого налога относятся лица, осуществляющие перемещение товаров и услуг через границы Таможенного союза, но только в том случае, если таможенное законодательство устанавливает обязанность его уплаты. Налоговые ставки по НДС В России налоговые ставки по НДС предусмотрены в 3-х вариантах:

- 0 %.

- 10 %.

- 18 %.

Сумма начисленного налога определяется произведением процентной ставки, деленной на 100, на налогооблагаемую базу.

Возврат сумм НДС производится в такой же срок в сумме, указанной в решении. При несвоевременном поступлении денежных средств на расчетный счет налогоплательщик имеет право на получение процентов за пользование этими деньгами от налоговых органов (из бюджета). Камеральная проверка Для проверки обоснованности возвращенных сумм налоговой инспекцией в течение 3-х месяцев проводится камеральная проверка.

Если факты нарушений не установлены, то в 7-дневный срок после завершения проверки в письменном виде проверяемому лицу сообщается о правомерности проведенного зачета. В случае обнаружения нарушений действующего российского законодательства инспекцией составляется акт проверки, по результатам которого выносится решение в отношении налогоплательщика (либо об отказе в привлечении, либо о привлечении к ответственности).

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Виды налогообложения для ООО в 2021 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

- Общая или основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН) в вариантах УСН Доходы и УСН Доходы минус расходы;

- Единый сельскохозяйственный налог (ЕСХН).

К сожалению, еще один льготный режим — ЕНВД — был отменен с января 2021 года, несмотря на многочисленные просьбы бизнеса продлить его действие.

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2021 году в таблицу.

|

Система налогообложения |

Могут применять |

Что облагается |

Налоговая ставка |

Налоговый период |

|

ОСНО* |

Все налогоплательщики без ограничений. |

1.Прибыль для налога на прибыль. 2.Добавленная стоимость для НДС. 3. Среднегодовая стоимость имущества для налога на имущества. |

1.Для налога на прибыль в общем случае 20%. 2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%. 3. Для налога на имущество организаций – до 2,2%. |

1.Для налога на прибыль — календарный год. 2.Для НДС – квартал. 3.Для налога на имущество организаций – календарный год. |

|

УСН Доходы |

Установлен лимит по получаемым в год доходов кол-ву работников. Существуют и иные ограничения. |

Полученный доход без учета произведенных расходов. |

В общем случае 6%, но регионы вправе снижать ставку до 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

УСН Доходы минус расходы |

Установлен лимит по получаемым в год доходов и по кол-ву работников. Существуют и иные ограничения. |

Разница между полученными доходами и доказанными обоснованными расходами. При уплате минимального налога налоговой базой являются полученные доходы. |

В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

ЕСХН** |

На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. |

Разница между полученными доходами и доказанными обоснованными расходами. |

6% |

Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

*От уплаты НДС на ОСНО можно освободиться, если доход за три месяца не превышает 2 млн рублей.

**С 2019 года на ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, если соблюдены лимиты по доходам.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2021 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может существенно отличаться.

Входящий и исходящий НДС

НДС бывает входящий и исходящий. Это неофициальные термины, но они прочно закрепились в бухгалтерском «обиходе». В данной публикации раскроем эти понятия и расскажем, на что они влияют.

Исходящий НДС – «продают», а входящий – «покупают»

Если вы выставляете контрагенту счет-фактуру с выделенной суммой НДС – это и есть исходящий НДС. Покупатель перечислит вам деньги за товары или услуги вместе с НДС, а вы потом эту же сумму НДС должны заплатить в бюджет, если у вас нет входящего НДС, на который можно ее уменьшить.

Когда контрагент выставляет вам счет-фактуру с НДС – это входящий НДС. Вы перечисляете поставщику деньги за товары или услуги вместе с НДС, а потом эту сумму НДС можете вычесть из исходящего налога (ст. 171 НК РФ). Но это возможно только при соблюдении ряда условий. Причем не обязательно делать вычеты в том же квартале, их можно откладывать на срок до трех лет (за некоторыми исключениями).

Об условиях принятия к вычету входящего НДС

Входящий НДС фиксируют в книге покупок, а исходящий – в книге продаж.

Разница между исходящим и входящим налогом за квартал – это та сумма НДС, которую вы должны перечислить в бюджет по итогам квартала.

Но имейте в виду, что налоговики не любят такое и будут придираться. Подробнее об этом читайте в этой статье.

Грамотно используя вычеты по НДС можно существенно снизить налоговую нагрузку организации. Но чтобы обезопасить себя от претензий контролеров, нужно все просчитать и использовать легальные способы снижения налоговой нагрузки на бизнес. Иначе экономия обернется многомиллионными доначислениями и штрафами.

1C-WiseAdvice специализируется на разработке налоговой стратегии

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. Вы сэкономите, не привлекая внимания налоговиков.

Если одна из сторон сделки – не плательщик НДС, то есть применяет специальный режим налогообложения («упрощенку», ЕНВД или работает на патенте) или оформила освобождение от НДС по статье 145 Налогового кодекса РФ, то все выглядит по-другому.

Ситуация 1: Поставщик на общей системе, покупатель на спецрежиме

Ситуация 2: Поставщик на спецрежиме, покупатель на общей системе налогообложения

В этой ситуации поставщик не будет начислять НДС и выставлять счет-фактуру, и у покупателя на общей системе не будет «входящего» НДС.

Но если поставщик захочет, он имеет право начислить НДС и выставить счет-фактуру. Тогда у него образуется «исходящий» НДС, который он обязан заплатить в бюджет несмотря на спецрежим (п. 5 ст. 173 НК РФ).

У покупателя в такой ситуации образуется «входящий» НДС. Может ли он принять его к вычету – вопрос спорный. Конституционный суд считает, что может (Определение от 29.03.

Если вы плательщик НДС и вам нужен входящий налог, вам выгоднее работать с контрагентами на общей системе налогообложения.

Вычеты «входящего» НДС – предмет особого внимания налоговиков

Чем больше вычетов вы заявите – тем меньше НДС заплатите в бюджет. Вам это выгодно, а государству – нет. К тому же на праве делать вычеты и возмещать налог строятся многие незаконные схемы налоговой оптимизации. Поэтому налоговики строго следят за тем, чтобы соблюдались правила вычетов входящего НДС и используют любой повод, чтобы в вычете отказать.

Каждая декларация НДС проходит камеральную проверку «с пристрастием». В ходе проверки инспекторы могут запросить дополнительную информацию и документы.

Особо тщательно будут проверять, если в декларации будет слишком большая доля вычетов или НДС к возмещению.

Какую долю вычетов можно заявить в декларации по НДС, чтобы у ИФНС не было повода для углубленной проверки и желания снять вычеты

Из этой статьи вы узнаете, как «камералят» декларации по НДС и что предпринять, чтобы успешно пройти проверку. А здесь мы рассказали, что делать, если налоговики просят пояснить расхождения по НДС.

Главное условие успешного прохождения проверки – полный порядок в «первичке». Именно ее проверяют в первую очередь. Отсутствие документов или ошибки в них – повод отказать в вычете и доначислить налог.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», благодаря которой у наших клиентов в первичных документах полный порядок. Мы ничего не теряем, не забываем и не упускаем из виду.

Если какой-то документ отсутствует или оформлен неправильно – вы узнаете об этом сразу, а не в последний момент перед сдачей декларации или уже во время проверки.

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, чтобы экономить на налогах и иметь полный порядок в учете – бухгалтерском и налоговом.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Бесплатная консультация по налогам Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Рассчитать сумму НДС с помощью калькулятора

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Плюсы и минусы работы без НДС

Очевидно, что для большинства небольших предпринимателей и фирм работа без НДС в целом удобнее, но, как это обычно бывает, здесь есть свои тонкости. Чтобы сложилось полное представление о преимуществах и недостатках разных систем налогообложения, рассмотрим их сильные и слабые стороны подробнее.

Начнём с плюсов и минусов работы без НДС (на примере УСН). Они перечислены в следующей таблице.

| Плюсы работы без НДС | Минусы работы без НДС |

|---|---|

| Нет нужды формировать и подавать декларацию по НДС (если, конечно, предприниматель не торгует подакцизными товарами и не занимается прочими видами деятельности-исключениями). | Нельзя воспользоваться вычетом, т.е. итоговая себестоимость покупных товаров/услуг получается выше на ставку НДС. Этот недостаток будет заметен лишь в отдельных отраслях, ведь при прочих равных такая условная переплата частично компенсируется экономией на налогах при реализации продукции. |

| Предпринимателю не требуется обязательно формировать счета-фактуры (если покупателю всё-таки потребуется этот документ, его можно сформировать по запросу или предварительной договорённости без указания суммы НДС). |

Из-за того, что ИП и ООО на упрощёнке не выделяют в счетах-фактурах НДС, с ними не всегда хотят работать покупатели, являющиеся плательщиком налога. Причина такого отношения – у клиентов «сгорает» вычет, т.е. в итоге растёт себестоимость покупных товаров. Отсюда же вытекает и другой минус работы без НДС – «льготники», чтобы не упустить хороших заказчиков, достаточно часто вынуждены снижать цены или выделять в счетах-фактурах налог со всеми вытекающими последствиями. |

| Лица, работающие без НДС, достаточно редко попадают в поле зрения проверяющих органов, так как они не пользуются соответствующим вычетом (там, где государство вынуждено что-то возмещать, контроль гораздо строже из-за большого количества сомнительных операций и попыток откровенного мошенничества). |

Исходя из этого сравнительного анализа, можно сделать вывод о том, когда работа без НДС особенно выгодна. Основные случаи:

- ИП или ООО на УСН взаимодействует с другими упрощенцами;

- ИП работает на неэластичном рынке, где спрос всегда стабилен (нет потребности делать скидки для обхода конкурентов с НДС – товары/услуги и так «разлетаются, как пирожки»).

И отдельно хотим разобрать одну «негласную» причину, по которой плательщики НДС сегодня неохотно сотрудничают с ИП и ООО, освобождёнными от налога на добавленную стоимость. Здесь сам факт освобождения по НДС является даже не самой причиной отказа в сотрудничестве, это скорее предлог. Т.е. даже поставщик продукции, а не покупатель, которому выделенный НДС критически важен, по крупным контрактам может «дать обратный ход», узнав, что потенциальный клиент не является плательщиком налога. В данном случае действует простая логика – если клиент НДС не платит, значит, он на спец. режиме, т.е. у него и налог на прибыль значительно меньше, а это – опасно.

Столь необычная на первый взгляд цепочка «рассуждений» стала актуальна относительно недавно, когда ФНС совместно с силовыми структурами начала предъявлять претензии организациям, которые активно расширяются через продажу франшиз. Например, есть головное ООО, владеющее брендом, поставляющее продукцию и находящееся на ОСН. У него покупают франшизу небольшие ООО и ИП на УСН, которые в рамках договора получают не только право использовать бренд, но и льготные поставки с большими скидками. Налоговики видят эту схему следующим образом – головное ООО «дробит» бизнес специально, чтобы платить не стандартный налог на прибыль, а «упрощёнку».

Именно поэтому некоторые компании из-за страха навлечь на себя гнев ФНС могут отказываться работать с упрощенцами, которые, кроме всего прочего (в первую очередь, экономии по налогу на прибыль), не являются плательщиками НДС. Повторим, в такой ситуации факт освобождения от НДС – это маркер, а не реальная причина отказа в сотрудничестве

К счастью, пока такие меры предосторожности фиксируются редко, но тренд уже заметен

Что такое входной и исходящий НДС?

Один из разновидностей налогов в России – это налог на добавленную стоимость. Он составляет порядка 25% от общей суммы налогов, поступающих в бюджет государства. При этом существует два подвида НДС: входящий и исходящий.

Входной НДС – это налог, который платит покупатель, когда совершает покупку. Он отражается в счете-фактуре, чеке, счете и т. д. Покупателем выступают компании, организации или ИП, например, при закупке материалов и сырья у поставщика.

Входной и исходящий НДС

Наряду с понятием «входной» НДС можно встретить понятие «входящий». Входящий – означает то же самое, что и входной, но является более разговорным понятием. Тогда как «входной» – более официальным, которое употребляется в нормативно-правовых актах, законах и других официальных документах.

Исходящий, который по другому называют еще «выходной» НДС – это тот процент от стоимости товара, услуги или права, который организация (как продавец) выставляет к уплате покупателю. Впоследствии она обязана уплатить эту сумму в государственный бюджет.

Расчет суммы процента к уплате

Прежде чем перечислять средства в государственный бюджет, налогоплательщик может уменьшить его на сумму входного НДС. Это право регламентируется 173 ст. НК РФ и 171 ст. НК РФ. Процесс уменьшения суммы налога называется его вычетом.

Для подтверждения оплаты покупателем налога необходимо иметь счет-фактуру. Этот документ является доказательством того, что налог уже был оплачен в момент приобретения товара или услуги. Без правильно оформленной счет-фактуры ФНС имеет право отказать оформить вычет.

Документы для вычета могут быть как бумажные, так и электронные. Но все проведенные операции покупок должны быть зарегистрированы во внутренних документах организации. Например, должны быть отметки в журнале расходов, книгах продаж и т. д.

Входной НДС

Процент, уплаченный организацией при покупке, должен быть отмечен в налоговой декларации. Это условие обязательное, и его несоблюдение может стать причиной для отказа в вычете. Входной НДС невозможно принять к вычету только в случаях, предусмотренных ст. 171 НК РФ.

- Первый вариант: если организация, совершающая покупку, сама не является налогоплательщиком НДС.

- Второй вариант: если товары, которые были куплены организацией, используются в операциях, не облагаемых НДС.

- Третий вариант: место использования приобретенных товаров находится за пределами Российской Федерации.

В перечисленных случаях уплаченный процент отражается в документах в статье расходов.

Итоговый процент

Сумма к вычету формируется путем сложения всех входных налогов, подтвержденных счетами-фактурами за один налоговый период.

Итоговый процент, который налогоплательщик обязан уплатить в государственный бюджет, вычисляется по формуле:

Процент к уплате = Исходящий – Входящий налог.

Пример

Общество с ограниченной ответственностью, занимающееся производством деталей для автомобилей приобрело оборудование импортного производства стоимостью 150 тыс. рублей. Во время ввоза оборудования на территорию Российской Федерации организация заплатила 18%, что составило 27 тыс. рублей и через некоторое время получила документальное подтверждение платежа.

В одном отчетном периоде с покупкой оборудования были приобретены ресурсы стоимостью 250 тыс. рублей. С этой суммы было уплачено 18% (45 тыс. рублей). Произведенной продукции было реализовано на 600 тыс. рублей (18% = 108 000). Также в организацию поступил аванс от заказчиков в размере 200 тыс. рублей (18% = 36 000).

Рассчитаем величину денежных средств к уплате в государственный бюджет за один налоговый период.

В первую очередь определяем сумму входящего налога. Она будет равна проценту, уплаченному с реализованной продукции и аванса: 108 000 + 36 000 = 144 тыс. рублей.

Затем рассчитываем размер исходящего процента. Он равен сумме процента, уплаченного за ввоз товара на территорию РФ и за приобретенные ресурсы: 27 000 + 45 000 = 72 тыс. рублей.

Тогда величина денежных средств, которые необходимо уплатить организации будет равна 144 000 – 72 000, то есть 72 тыс. рублей.

Заключение

В понятиях входного и выходного НДС необходимо разбираться всем организациям, так как любая деятельность требует затрат на ресурсы, оборудование или офисную мебель.

Если налогоплательщик не будет оформлять вычет входного НДС из общей суммы, подлежащей к уплате в государственный бюджет, то сложится ситуация, называемая двойным налогообложением. Такой дополнительный расход легко избежать, если правильно отражать все операции и вовремя подавать документы на вычет.

Как перейти на ОСНО

Сообщать о переходе на ОСНО не надо, потому что этот режим действует в Российской Федерации как основной без ограничения по видам деятельности, и применяется он по умолчанию. Если вы не заявили в положенном порядке о переходе на специальный налоговый режим, то будете работать на общей системе налогообложения.

Кроме того, вы окажетесь на ОСНО, если перестанете удовлетворять требованиям специальных льготных налоговых режимов. Например, если предприниматель, работающий на патенте, превысил допустимую численность работников, то все доходы, полученные от патентной деятельности, будут облагаться, исходя из требований ОСНО.

На общую систему налогообложения не распространяются никакие ограничения по видам деятельности, полученным доходам, количеству работников, стоимости имущества и т.д. Практически все крупные предприятия работают на ОСНО, и как плательщики НДС, предпочитают также работать с теми, кто платит этот налог.