Бухгалтерские проводки: что это такое и принципы их составления

Содержание:

Кто несет ответственность за ошибки

Серьезные нарушения в части составления записей могут повлечь за собой применение следующих санкций:

- налоговых;

- административных;

- выплату штрафов.

Ответственность за ошибки лежит на главном бухгалтере, а также руководителе компании. При выявлении ошибки в бумагах необходимо незамедлительно их исправить, так как меры воздействий могут быть серьезными.

За причиненный ущерб ответственность перед непосредственным работодателем несет главный бухгалтер. Он выступает материально ответственным лицом. Порядок его взысканий указывается в трудовом договоре с сотрудником.

Если эта информация не отражена в договоре, по отношению к бухгалтеру могут применяться лишь взыскания, сумма которых не превышает размер его месячного заработка.

Материальная ответственность регламентируется федеральными законами и трудовым кодексом. Трудовой договор не может противоречить законам. Запрещено взыскивать сумму больше, чем указано в кодексе.

Материально ответственным лицом также выступает и руководитель. Все убытки, которые могут взыматься с него, указаны в Трудовом кодексе (статья 277). Аналогичные условия распространяются и на период испытательного срока.

Каждый день компании проводят несколько сделок. К значимым операциям относится и перевод между счетами, поэтому все действия должны найти отражение в базе компьютера. Некоторые организации продолжают вести учет в бумажном журнале.

Проводки дают возможность отследить, как, что и в каком размере переводилось между корреспондентскими счетами. С помощью этой информации можно составить представление о доходах и расходах, а также деятельности компании в целом. На некоторых предприятиях проводится обязательная проверка бухгалтерского учета. Необходимо удостовериться в том, что все проводки не расходятся с первичной документацией. Это позволить избежать применения санкций.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Готовим для директора отчеты по дебиторке и продажам

Бухгалтерская отчетность

Понятие. Отличие от реализации товара и работ

Очень хорошо определение «услуги» дано в НК РФ, согласно которому это деятельность, результат которой нематериален, в отличие от товара и выполненных работ (ст. 38 НК РФ). Реализация и потребление результата такой деятельности происходит одновременно, что означает, что она считается оказанной в момент ее потребления. И это понятно, например

- вы заказали обучение сотрудников, что осуществляется посредством доведения до сотрудников определенных знаний. При этом сотрудники получают услугу, то есть знания, в тот же момент, когда продавец их преподает сотрудникам;

- услуги телефонной связи мы потребляем именно в момент, когда пользуемся этой связью, то есть принимаем входящий или осуществляем исходящий вызов и т. д.

Бухгалтерские проводки для начинающих с ответами таблица

Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

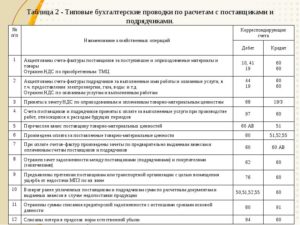

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате. п/п операции Дт Кт Сумма Прим. 1 Приход товаров от поставщика 41. 1, 41. 2 60 Расчет за товар 60 50, 51 поставщики Оприходована разница в цене 41. 1, 41.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Если товар списывается, продается или возвращается, то он будет списываться со счета № 41.01. Механизм списания товара чаще всего происходит по методу нахождения средней стоимости за единицу: одинаковый товар, купленный по разным ценам, суммируется и делится на общее количество единиц. Таким образом и находится средняя стоимость. Списание товара может проходить по таким счетам:

- при реализации товар списывается на 90 счет, там и происходит сравнение выручки и затрат;

- если произошла порча, потеря или недостача, то с 41 счета сумма списывается на 94, который так и называется «Потери, недостачи от порчи ценностей»;

- если товар был передан под комиссионную реализацию или сдан агенту, то он называется отгруженным и списывается на 45 счет.

Этот счет так и называется «отгруженный товар».

Бухгалтерские проводки для начинающих: таблица и примеры

На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету.

В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

Основные проводки по бухучету – примеры

Внимание Налог на добавленную стоимость 4. Акцизы 9

Прибыль/убыток от продаж Прочие доходы и расходы 91 1 . Прочие доходы 2. Прочие расходы 9.

Сальдо прочих доходов и расходов Недостачи и потери от порчи ценностей 94 Резервы предстоящих расходов 96 По видам резервов Расходы будущих периодов 97 По видам расходов Доходы будущих периодов 98 1. Доходы, полученные в счет будущих периодов 2.

Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4.

Бухгалтерские проводки для начинающих в таблицах

В результате производства получается не только товар, но и услуга. Если в ходе выпуска готовых изделий используется уже отработанное сырье, то это добавляет особенное преимущество данному механизму. Если посмотреть на производство глазами предпринимателей, то этот процесс можно охарактеризовать следующим образом:

- процесс преобразования, переработки;

- созданный для выпуска товара;

- обязывать иметь необходимый багаж знаний и навыков;

- требует правильно принимать решения, вовремя действовать;

- есть главной целью для управления;

- считается ключевой инвестиционной сферой;

- выбирает подходящих сотрудников;

- является главным средством для удовлетворения потребностей человека;

- есть решающим критерием в рентабельности предприятия.

Более подробно — раздел о проводках бухучета производства.

Учимся составлять бухгалтерские проводки

После того, как произойдет конечная реализация, товар будет списан на 90 счет с 45-ого. Отпускная цена при этом будет вычисляться точно также как, если бы продажей занималась изначальная компания.

Более подробно об бухгалтерском учете товаров для начинающих — таблицы проводок с примерами.

Бухгалтерский учет и материалы в нем Для того, чтобы предприятие могло создать определенную продукцию, требуется затратить не только труд своих работников, но и материала, из которых непосредственно будет изготовлена готовая продукция.

В среднем, каждое выпущенное изделие на 75% в своей себестоимости состоит из материалов. Касательно химической, текстильной или полимерной промышленности, этот показатель достигает 85%.

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А – ΔИ = П – ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Метод двойной записи

Любая хозяйственная операция на предприятии всегда вызывает два одновременных события.

То есть любая операция приводит к одновременному изменению двух показателей бухучета, следовательно и учитывать каждую операцию нужно с помощью внесения суммы в два счета — в дебет одного и в кредит другого.

Совершить проводку — означает учесть (зарегистрировать в бухучете) хозяйственную операцию, при этом нужно записать сумму в дебет одного счета и в кредит другого.

Принцип двойной записи обеспечивает взаимосвязь между двумя счетами, участвующими в операции.

Сущность и назначение принципа двойной записи — обеспечивает взаимосвязанное отражение хозяйственной деятельности в бухгалтерском учете.

Кроме того, данный принцип обеспечивает контрольную функцию, так как итоговые значения записей на счетах должны быть равны. Контроль проводится по окончанию каждого отчетного периода — считаются обороты и сальдо по дебету и кредиту всех счетов. Кредитовые и дебетовые сальдо должны быть равны, это показывает правильность ведения бухучета.

В конечном итоге данные счетов, учтенные посредством метода двойной записи, используются для составления бухгалтерского баланса и проверки равенства активов и пассивов.

Примеры проводок в бухгалтерском учете

Проводки по приобретению и выбытию основных средств.

|

Содержание факта хозяйственной деятельности, реквизиты первичного документа |

Сумма |

Дебет |

Кредит |

|

Накладная № 31, счет-фактура № 31. Приобретено производственное оборудование у механического завода Сумма НДС |

40 000 |

08 |

60 |

|

7200 |

19 |

60 |

|

|

Акт приемки-передачи основных средств № 149. Принято в эксплуатацию производственное оборудование |

40 000 |

01 |

08 |

|

Акт на списание основных средств № 41. Списано производственное оборудование со 100 % износом |

60 000 |

01.08 |

01.01 |

|

Ведомость амортизации на дату списания ОС. |

60 000 |

02 |

01.08 |

|

Ведомость по заработной плате. Начислена заработная плата за демонтаж списанного ОС. |

10 000 |

91.2 |

70 |

|

Справка-расчет по начислению страховых взносов. Начислены отчисления во внебюджетные фонды с зарплаты за демонтаж списанного ОС |

3000 |

91.2 |

69 |

|

Оприходованы материалы от демонтажа списанного ОС |

1100 |

10 |

91.1 |

|

Определен финансовый результат от списания ОС |

-11 900 |

99.01.02 |

91.1 |

|

Акт приемки-передачи основных средств № 35. Продано малому предпринимателю «Парус» производственное оборудование Накладная на реализацию ОС. Стоимость продаж с НДС Счет-фактура на реализацию ОС. Сумма НДС |

80 000 |

01.08 |

01.01 |

|

118 000 |

62 |

91.1 |

|

|

1800 |

91.2 |

68.2 |

|

|

Сумма амортизации к моменту выбытия ОС |

1600 |

02 |

01.08 |

|

Остаточная стоимость ОС |

78 400 |

91.2 |

01.08 |

|

Финансовый результат от продажи ОС |

37 800 |

91.2 |

99.2 |

|

Накладная № 22 поставщика, счет-фактура № 25 ООО «Интеллект». Приобретен компьютер |

30 000 |

08 |

60 |

|

5400 |

19 |

60 |

|

|

Акт приемки-передачи № 15 основных средств. Принят в эксплуатацию компьютер |

30 000 |

01 |

08 |

|

Выписка банка. Списано с расчетного счета механическому заводу за оборудование |

47 200 |

60 |

51 |

|

Выписка банка. Списано с расчетного счета ООО «Интеллект» за компьютер |

35 400 |

60 |

51 |

|

Выписка банка. Поступило на расчетный счет от МП «Парус» за производственное оборудование |

118 000 |

51 |

62.01 |

|

Выписка банка. Поступила на расчетный счет от ООО «Вектор» предоплата за продукцию. |

106 900 |

51 |

62.02 |

Бухгалтерские проводки (таблица) по учету импорта.

|

Содержание хозяйственной операции, реквизиты первичного документа |

Сумма операции |

Дебет |

Кредит |

|

Выписка банка, инвойс № 223, контракт — перечисление оплаты иностранной компании |

1 220 000 |

60.22 |

52.02 |

|

Таможенная декларация: поступил импортный станок |

1 250 000 |

08 |

60.22 |

|

Списана курсовая разница |

30 000 |

60.22 |

91.1 |

|

Таможенная декларация: начислены таможенные сборы |

25 000 |

08 |

76.06 |

|

Таможенная декларация: начислена таможенная пошлина |

300 000 |

08 |

76.06 |

|

Выписка банка, ТД: начислен и уплачен НДС на таможне по ставке 10 % |

125 000 |

19.05 68.02 |

68.02 51 |

|

Погрузочные работы и доставка товара до склада — начислено на основании акта оказанных услуг |

35 000 |

08 |

60.01 |

|

Оприходовано импортное оборудование на склад |

1 575 000 |

01 |

08 |

Проводки по бухучету (примеры, таблица) по начислению зарплаты.

|

Содержание хозяйственной операции, реквизиты первичного документа |

Сумма |

Дебет |

Кредит |

|

Выписка банка, ведомость на выплату аванса |

230 545 |

70 |

51 |

|

Начислена зарплата за октябрь, ведомость Т-51 |

700 000 |

26 (44, 20) |

70 |

|

Начислен НДФЛ с доходов за октябрь |

91 000 |

70 |

68.01 |

|

Выплата заработной платы по ведомости. Выписка банка |

378 455 |

70 |

51 |

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам. Приведем примеры составления проводок со счетом 90:

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.3 Кт 68 — начислен НДС с отгрузки;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».