Каковы основные виды расходов организации

Содержание:

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Издержки от участия в уставном капитале сторонних компаний |

|

|

4 |

Издержки, понесенные в процессе выбытия объектов ОС |

|

|

5 |

Проценты за пользование кредитными или заемными средствами |

|

|

6 |

Услуги кредитных фирм |

|

|

7 |

Резервы |

|

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

|

|

10 |

Признанные в текущем году убытки предыдущих периодов |

|

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

|

|

13 |

Курсовые разницы |

|

|

14 |

Организация культурно-просветительских мероприятий |

|

|

15 |

Издержки, понесенные вследствие чрезвычайных обстоятельств |

|

|

16 |

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

От каких настроек зависит результат калькуляции себестоимости

Себестоимость — это денежное выражение затрат на производство и реализацию продукции, которое складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию (п.п. 3, 8 «Основных положений по калькулированию себестоимости»).

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца

(раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

- напрямую на конкретное наименование продукции;

- на вид продукции (на номенклатурную группу) с последующим распределением по наименованиям продукции.

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

Каждая номенклатурная группа является элементом справочника Номенклатурные группы (раздел Справочники), а каждое наименование продукции — элементом справочника Номенклатура (раздел Справочники).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Номенклатура — это справочник для хранения информации о товарно-материальных ценностях (в том числе о готовой продукции), о выполняемых работах, об оказываемых услугах.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

| 1С:Бухгалтерия 8: настройка точной калькуляции себестоимости с учетом использования конкретных материалов |

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

| 1С:Бухгалтерия 8: как распределять прямые расходы производства без использования плановой себестоимости |

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Задача 1

Предприятие выпустило за месяц 100 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

- материалы — 200 руб.;

- зарплата — 150 руб.

За месяц предприятие понесло производственных накладных расходов на сумму

10 000 руб., а также коммерческих расходов на сумму 5000 руб.

В течение этого периода оно продало 80 ед. продукции по 550 руб.

Определить финансовый результат в зависимости от метода расчета себестоимости.

Вариант 1. Метод полного поглощения затрат (МППЗ).

При использовании данного метода производственные накладные расходы распределяются на себестоимость готовой продукции. Т.е. себестоимость единицы готовой продукции определяется суммой затрат на материалы, зарплату и накладными расходами на единицу продукции:

200 + 150 + 10 000/100 ед. =450 руб.

Прибыль предприятия при расчете себестоимости методом полного поглощения затрат составит 3000 руб. (табл. 1).

Таблица 1. Финансовый результат, получаемый при использовании МППЗ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 450 х 80 = 36 000 |

| Валовая прибыль | 44 000 — 36 000 = 8 000 |

| Коммерческие расходы | (5000) |

| Прибыль (убыток) | 8 000 — 5 000 = 3 000 |

Вариант 2. Маржинальный метод учета (ММ).

При использовании данного метода производственные накладные расходы списываются на расходы периода. При данном методе расчета себестоимость единицы готовой продукции равна: 200+150 = 350 руб. Прибыль, полученная при расчете себестоимости по маржинальному методу, будет равна 1000 руб. (табл.2).

Таблица 2. Финансовый результат, получаемый при использовании ММ, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 350 х 80 = 28 000 |

| Маржинальная прибыль | 44 000 — 28 000 = 16 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы | (10 000) |

| Прибыль (убыток) | 16 000 — 5 000 — 10 000 = 1000 |

Вариант 3. Теория ограничения систем (ТОС).

Данную концепцию разработал в США в 1990г. Элияху Голдратт. Его теория ограничения систем ориентирована, в первую очередь, на управление производственным процессом. С точки зрения учета затрат данная теория предлагает в качестве прямых затрат рассматривать только материальные затраты. В качестве аргумента Голдратт высказывает следующее: даже при нулевом уровне деятельности, то есть при остановке производства, предприятие будет вынуждено платить рабочим заработную плату. Следовательно, расходы по оплате труда нельзя напрямую относить на переменные расходы, и, как следствие, их надо включать в постоянные производственные расходы.

Иногда в литературе можно встретить термин «суперпеременные затраты», которым обозначаются прямые материальные затраты.

Таким образом, себестоимость продукции по этому методу будет включать в себя только материальные расходы. В рассматриваемом примере она составит 200 руб./ед.

При расчете себестоимости готовой продукции по методу ТОС предприятие понесет убыток в 2000 руб. (табл. 3).

Таблица 3. Финансовый результат, получаемый при использовании ТОС, руб.

| Выручка от реализации | 550 х 80 = 44 000 |

| Себестоимость реализованной продукции | 200 х 80 = 16 000 |

| Прибыль (ТОС) | 44 000 — 16 000 = 28 000 |

| Коммерческие расходы | (5 000) |

| Постоянные производственные расходы (с учетом зарплаты) | (10 000) — накладные расходы (100 х 150 = 15 000) — зарплата |

| Прибыль (убыток) | 28 000 — 5 000 — 10 000 — 15 000 = (2000) |

Сравнение результатов

Проанализируем результаты расчетов себестоимости разными методами (табл.4).

Таблица 4. Сравнение результатов расчета, (тыс. руб.)

| Статья | Метод | ||

| МППЗ | ММ | ТОС | |

| Выручка от реализации | 44 | 44 | 44 |

| Себестоимость реализованной продукции | (36) | (28) | (16) |

| Прибыль | 8 | 16 | 28 |

| Коммерческие расходы | (5) | (5) | (5) |

| Постоянные производственные расходы | (10) | (25) | |

| Прибыль (убыток) | 3 | 1 | (2) |

Разница в сумме прибыли возникла из-за того, что на конец отчетного периода на предприятии остались запасы готовой продукции, оцененные по-разному.

Для МППЗ: 20 ед. Х 450 руб. = 9 000 руб.

Для маржинального метода: 20 ед. Х 350 руб.=7 000 руб.

Для ТОС: 20 ед. х 200 руб. = 4 000 руб.

То есть часть расходов при использовании метода МППЗ оседает в запасах и переносится на следующий период, когда данная готовая продукция будет продана.

Таким образом, при сравнении разных методов, действует правило: при росте объема запасов готовой продукции максимальная прибыль получается при использовании МППЗ, а при снижении объема запасов — максимальную прибыль даст метод ТОС.

Продемонстрирую это на примере того же самого предприятия.

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

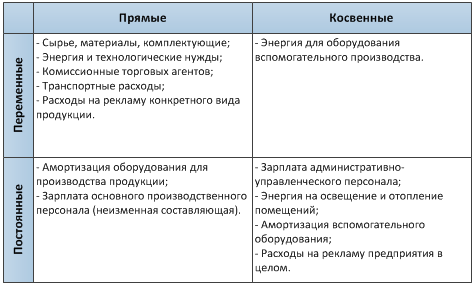

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Статьи затрат в 1С 8.3

С целью отнесения расходов в бухгалтерском учете (дальше БУ) прибегают к таким счетам затрат: 20, 23, 25, 26, 29, 44, 91. Каждый из них необходим для того, чтобы обобщать сведения.

Рассмотрим счета подробнее:

- 20/Основное производство: расходы основного производства. В частности сюда относят прямые расходы, которые имеют непосредственное отношение к выпуску основных товаров, осуществляемым работам и предоставляемым услугам. Помимо этого к данному счету относят косвенные расходы со счетов 25 и 26 и оконченного вспомогательного изготовления продукции со счета 23.

- 23/Вспомогательные производства: затраты вспомогательных производств.

- 25/Общепроизводственные расходы: расходы на обслуживание производств организации предприятия.

- 26/Общехозяйственные расходы: обобщенные расходы менеджмента, которые напрямую не связаны с процессом производства.

- 29/Обслуживающие производства и хозяйства: затраты, которые понесли обслуживающие хозяйства и производства.

- 44/Расходы на продажу: подразумеваются расходы, связанные с продажей товаров, продукции, услуг и работ.

- 91/Прочие доходы и расходы.

По указанным выше счетам производится ведение аналитического учета в разрезе статей затрат.

*Аналитический учет является разновидностью учета, который ведется на счетах БУ и необходим для группирования подробных сведений о хозяйственных операциях. Ведение осуществляется в натуральных и стоимостных значениях.

Чтобы вести аналитический учет на затратных счетах в рассматриваемом программном обеспечении предусмотрены разнообразные справочники: подразделения, статьи затрат, номенклатурные группы, прочие доходы и расходы.

Субконто «статья затрат» требуется для разделения по разновидностям расходов. Применяется в учете для анализа состава затрат, а также и для целей НУ и классификации расходов по видам затрат.

Относительно счетов: 20, 23, 25, 26, 29, 44 применяется справочник «Статьи затрат». Справочник «Прочие доходы и расходы» необходим для аналитического учета прочих расходов и доходов.

На счетах 20, 23 и 29 аналитический учет выполняется по подразделениям, видам выпускаемой продукции и видам затрат с соответствующим субконто.

Аналитический учет счета 25, 26, 44 осуществляется по видам и подразделениям затрат.

В случае 91 счете аналитический учет осуществляется по видам прочих расходов и доходов.

Одновременно с этим все подразделения, виды продукции и затрат являются элементами справочника.

В рассматриваемом программном обеспечении аналитика к счету имеет следующий вид (как пример, касательно счета 20.01):

Статьи затрат в бухучете: расходы обычной деятельности (основной список)

Все затраты в бухгалтерском учете суммируются на счетах 20, 23, 25, 26, 29. Аналитический учет ведется в бухгалтерии предприятия на указанных счетах исходя из принятой предприятием самостоятельно классификации статей затрат в бухучете, соответствующей целям учета.

Такая классификация может устанавливать группировку расходов по статьям исходя из следующих принципов.

По периоду возникновения и списания затрат:

- расходы прошлых периодов;

- расходы текущего периода;

- расходы будущих периодов.

По степени участия в основном производственном процессе затраты делят:

- на прямые производственные;

- косвенные (непрямые).

В зависимости изменения от объема производства, различают:

- условно-постоянные расходы;

- условно-переменные.

Исходя из степени влияния на конечный результат:

- регулируемые;

- нерегулируемые.

Для целей калькуляции себестоимости:

- цеховые затраты (могут быть разбиты на отдельные подразделения в технологической цепочке);

- расходы вспомогательных производств (учитываются по каждому вспомогательному производству/подразделению);

- общепроизводственные;

- затраты на управление;

- расходы на маркетинг и сбыт.

Существуют и другие подходы к тому, как формируется список статей затрат в бухучете предприятия.

ВАЖНО! Закрепите разбивку расходов по статьям внутренним документом предприятия (приказом об учетной политике или отдельным приказом). Важно, чтобы все бухгалтеры предприятия знали эти принципы и формировали затраты по статьям на своих участках учета правильно

Взаимосвязь между разбивкой расходов по статьям и по группам элементов можно представить в форме таблицы:

Таблица. Пример взаимосвязи группировки по элементам и статей затрат в бухучете

|

Элементная группа |

Статьи затрат в бухучете |

|

Материальные затраты |

Прямые затраты: |

|

Основные материалы на производство |

|

|

Топливо и ГСМ |

|

|

Электроэнергия на производство |

|

|

Полуфабрикаты собственного производства |

|

|

Косвенные: |

|

|

Вспомогательные материалы |

|

|

Спецодежда |

|

|

Заработная плата |

Прямые затраты: |

|

Заработная плата рабочих основного цеха |

|

|

Косвенные: |

|

|

Зарплата вспомогательных рабочих |

|

|

Зарплата руководителей цехов и участков |

|

|

Социальное страхование |

Прямые расходы: |

|

Начисления на ФОТ основных рабочих |

|

|

Косвенные: |

|

|

Начисления на ФОТ общепроизводственного персонала |

|

|

Амортизация ОС |

Прямые расходы: |

|

Амортизация ОС, занятых в производстве |

|

|

Косвенные: |

|

|

Амортизация ОС, не занятых в производстве |

|

|

Управленческие расходы |

Косвенные: |

|

Материалы для работы управления |

|

|

Энергетические расходы управления |

|

|

ГСМ |

|

|

Зарплата и взносы сотрудников управления |

|

|

Расходы на быт и маркетинг |

Косвенные: |

|

Материалы для работы сбыта и маркетинга |

|

|

Энергетические расходы |

|

|

ГСМ |

|

|

Зарплата и взносы отделов сбыта и маркетинга |

|

|

Расходы на продвижение продукции (реклама, акции) |

|

|

Прочие расходы |

Косвенные |

Разделение затрат на прямые и косвенные позволяет косвенные затраты отнести на себестоимость готовой продукции. В бухгалтерском учете управленческие и коммерческие расходы могут полностью включаться в себестоимость реализованной продукции (п. 9 ПБУ 10/99), но такой порядок учет должен быть отражен в учетной политике организации.

Подробнее об учете управленческих расходов в бухгалтерском учете читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Приведенная в примере классификация затрат по статьям не является обязательной.

Как делить производственные затраты на прямые и косвенные и учитывать их в налоговом учете, читайте здесь.

С налоговым учетом прочих расходов, связанных с производством и реализацией, можно ознакомиться тут.

Что делать, если деление затрат на прямые и косвенные в бухгалтерском и налоговом учете отличаются? Ответ на вопрос есть в КонсультантПлюс.

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

Как документально подтвердить расходы?

Ст. 252 НК РФ устанавливает еще одно из условий признания расходов налоговыми инспекциями — это их документальное обоснование.

Каждую расходную операцию следует документально подтверждать. При этом оформление документов не должно противоречить требованиям законодательных актов РФ. Если предприятие разрабатывает формы бланков самостоятельно, то документы должны составляться согласно положениям его учетной политики.

В качестве документального обоснования затрат обычно применяются первичные учетные документы:

- товарные накладные;

- акты приема выполненных работ;

- акты приемки-передачи ТМЦ;

- расчетные ведомости по начислению зарплаты сотрудникам;

- платежные поручения;

- договоры и др.

Конкретного перечня документов не установлено. Однако они должны подтверждать произведенные расходы и соответствовать требованиям законодательства нашей страны.

О том, как учитывать затраты на оказанные услуги в особых ситуациях, см. в материале «Когда учесть расходы, если услуги оказаны в одном периоде, а документы на них датированы следующим?».

Что представляют собой документы, определяющие стоимость единицы продукции

Перед началом выпуска какой-либо продукции составляется перечень расходов, необходимых для изготовления определенного объема этой продукции. Объем продукции называется калькуляционной единицей, а сам перечень — калькуляцией. Калькуляция делается в 2 вариантах:

- Количественном, определяющем необходимые для производства объемы прямых материальных и трудозатрат, перечень и примерный процент накладных расходов. Этот вариант калькуляции кладется в основу описания технологического процесса производства и используется на протяжении всего времени работы с продукцией.

- Стоимостном, в котором затраты отражаются в их денежной оценке. Такая калькуляция зависит как от уровня цен, так и от фактически складывающегося соотношения между прямыми и накладными расходами. Поэтому ее составляют с достаточной регулярностью, получая документ, отражающий динамику величины себестоимости и дающий возможность назначать для продукции адекватную цену реализации.

О существующих методах калькулирования себестоимости читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».