Как правильно оформить проводки при списании бракованного товара?

Содержание:

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др.).

Включать ли в выручку чаевые, которые клиент оставил официанту (или горничной), расплатившись картой, и нужно ли удержвать с них НДФЛ? Ответ на данный вопрос есть в системе КонсультантПлюс.

С другими проводками по расчетному счету вас познакомит этот материал.

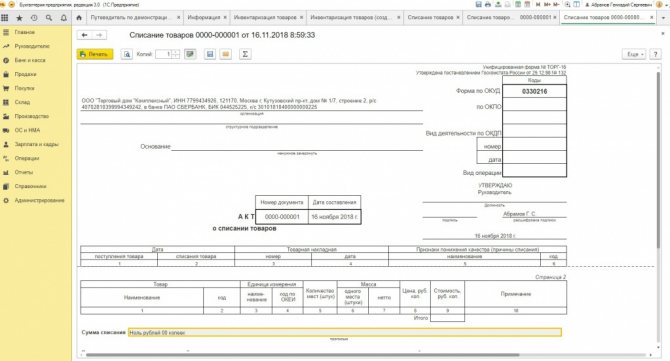

Алгоритм списания товара в 1С

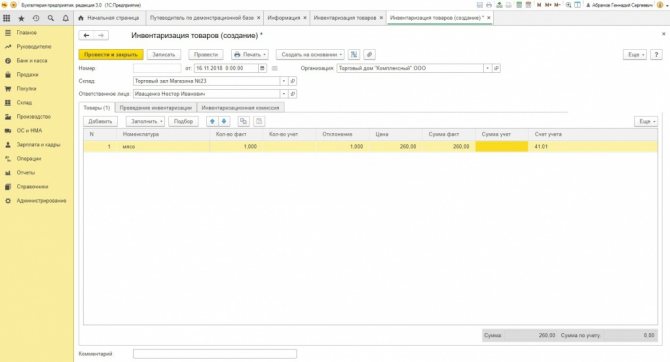

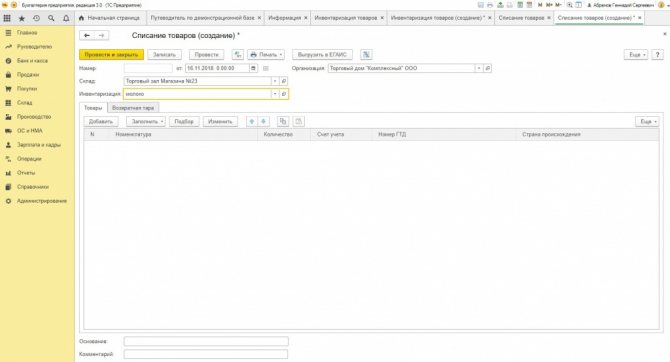

1. Один из способов — составить акт по форме ТОРГ-16 «Акт о списании товара». 2. В бухгалтерском учёте следует провести первичное списание и отразить это на счёте 94 «Недостачи и потери от порчи ценностей». 3. После этого определить причины и виновных (при наличии таковых). От данных результатов зависит на какие счета учёта отнести затрат: 20 «Основное производство»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 44 «Расходы на продажу», когда сумма списания не выходит за пределы норм естественной убыли, или включена в состав прочих расходов организации; 91.02 «Прочие расходы» тогда, когда недостача произошла из-за хищения и виновника установили; 73.02 «Расчёты по возмещению материального ущерба» — списание проходит по этому счету, в том случае, если расходы возложили на лицо, виновное в недостаче. В ПП 1С товар списывается автоматически, регистрация проходит по одноимённому документу в разделе «Склад». Заполнить необходимы данные придется вручную, или по документу «Инвентаризация», находящимся в том же блоке «Склад». Если в организации прошла инвентаризация, то ее результаты надо оформить документом «Инвентаризация».

Необходимо выбрать склад и указать ответственное лицо. Инвентаризационную комиссию не сложно составить и заполнить необходимы графы из справочника физ.лиц. При необходимости распечатать инвентаризационную опись на бумаге — надо внести время, в течение которого прошла инвентаризация, а так же документ-основание и причину. «Инвентаризация товаров» заполняется на основе данных остатков товаров на складе, которые зарегистрированы в учёте. Количество и сумма товаров, фактические и учётные, будут совпадать автоматически. Если изменить фактические данные, то в результате будет отклонение. Когда в графе «Отклонение» будет стоять отрицательное значение, то это показатель того, что фактически сумма/количество меньше, следовательно, надо провести списание. Это и есть процесс списания товара. По данным «Инвентаризации» формируется «Списание товара», сведения в таблицу вносятся в автоматическом режиме.

Когда прошло списание, рекомендуем проверить сформированные проводки. Должна быть видна проводка по дебету счёта 94 и кредиту счета учёта товара или материала. Проверить надо и то, сформировалась ли бухгалтерская запись по количеству и сумме. Теперь из раздела «Списание товара» можно распечатать готовый Акт о списании форма ТОРГ-16.

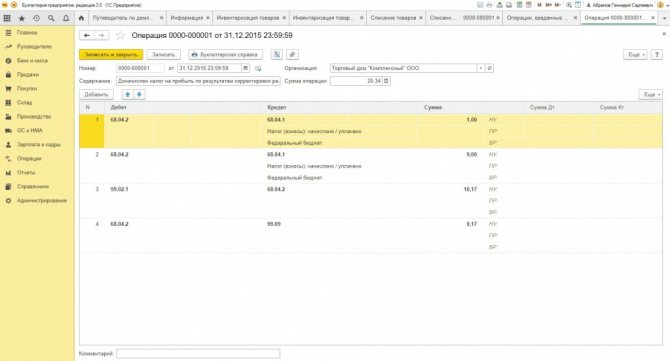

Повторим, что как только в организации определились с причинами списания, то недостачу (которую должным образом зарегистрировали) списывают на счет затрат, за счёт виновного лица, либо на счёт прочих расходов организации. В самом ПП 1С все регистрируется при помощи «Операции, введённой вручную» из раздела «Операции». Чтобы проверить правильно ли отражено списание товара, следует сформировать оборотно-сальдовую ведомость. Сверив остатки по счёту учёта товаров – закрывайте счёт 94.

Так выглядит списание товара на практике. Все достаточно понятно и вполне можно разобраться во всем самостоятельно, но если у вас возникли вопросы — обращайтесь в МастерСофт!

Ваш аккаунт создан!

В случаях, когда имущество, принадлежащее организации, похищено неизвестным лицом, по факту хищения возбуждается уголовное дело или проводятся следственные мероприятия. Факт хищения материальных ценностей, признается только на основании решения суда.

Рассмотрим несколько возможных вариантов

Для оприходования части возвращенного товара необходимы первичные документы: акт передачи похищенного имущества, составленный органами внутренних дел либо акт добровольной выдачи похищенного имущества владельцу лицом, подозреваемым в совершении преступления. В случае добровольного возврата товара похитителем, членами приемной комиссии составляется Акт о приемке товаров (форма N ТОРГ-1).

В случае если возврат товара осуществляют правоохранительные органы после его выемки у подозреваемого лица, необходимо заполнить Акт о приеме-передаче товарно-материальных ценностей на хранение (форма N MX-1): ведь вина подозреваемого не доказана, следовательно, не доказано, что и товар, изъятый у подозреваемого лица, был похищен у организации.

После вынесения решения суда о взыскании с виновного лица убытков в качестве компенсации потерь организации от хищения (а такое решение должно быть вынесено с учетом зачета возвращенного товара), стоимость товара со счета 98 переносится на счет 91 {amp}amp;#171;Прочие доходы и расходы{amp}amp;#187;. Остальные записи по отражению в учете сумм компенсации убытков виновным лицом аналогичны изложенным выше по ситуации № 2.

Если решение не будет вынесено или дело будет закрыто, то проводки следует произвести согласно приведенным по ситуации № 3, а, кроме того, сделать запись Д-т сч.98 {amp}amp;#171;Доходы будущих периодов{amp}amp;#187; К-т сч.91 {amp}amp;#171;Прочие доходы и расходы{amp}amp;#187; субсчет {amp}amp;#171;Безвозмездно полученные ценности{amp}amp;#187;.

Перейти к списку вопросов

Истечение срока годности.

- акты (журналы) изменения статуса товара, в которых отражены причины отнесения продукции к некачественной (окончание срока годности);

- акты приемки товаров при их возврате;

- акты о проведении инвентаризации;

- акты уничтожения некачественной продукции, в которых содержится информация о наименованиях и количестве уничтоженных товаров, дате уничтожения;

- актом инвентаризации товарно-материальных ценностей;

- решением владельца недоброкачественных лекарственных средств об их изъятии, уничтожении;

- договором с организацией, осуществляющей уничтожение лекарственных средств;

- копией лицензии организации, осуществляющей уничтожение лекарственных средств, на право ведения такой деятельности;

- первичным документом, подтверждающим передачу лекарственных средств на уничтожение;

- актом об уничтожении лекарственных средств.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Кроме того, в данном судебном решении отмечается, что передачу лекарственных средств владелец должен оформить первичным документом, содержащим обязательные реквизиты, указанные в ст. 9 Федерального закона № 402-ФЗ.

Законодательное регулирование

Понятие производственного брака, которое используется в современных правовых актах, трактует п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР от 20 июля 1970 года.

Приказом Минфина России от 28.12.2001 N 119Н утверждены указания по бухгалтерскому учёту материально-производственных запасов.

Что же касается Налогового кодекса, то в случае списания брака, без него не обойтись. Данные и порядок списания НДС регламентируются ст. 171 и ст. 172 НК РФ.

Типовые проводки по списанию

Для лучшего понимания принципа употребления того или иного счета лучше всего рассмотреть ситуации на примере.

Пример

31.03.2021 провели инвентаризацию на центральном складе сети супермаркетов. По итогам инвентаризации выявили:

- партию рисовой крупы со сроком годности до 20.03.2021 стоимостью 12 000 руб.;

- партию гречневой крупы со сроком годности до 05.04.2021 стоимостью 16 000 руб.

- Исходя из сроков годности, обе партии решено было изъять из продажи.

В бухучете была сделана запись: Дт 41 / Товары с истекшим сроком годности (далее — Товары ИСГ) Кт 41 / Товары на продажу

- Оба товара внешних признаков порчи не имели. Поэтому образцы обеих круп направили на экспертизу.

Расходы на экспертный анализ (1 770 руб. с НДС) и стоимость переданных образцов отразили в бухучете:

Дт 91 Кт 76 — 1 500 руб. — экспертиза;

Дт 19 Кт 76 — 270 руб. — НДС по услугам экспертизы;

Дт 91 Кт 41 /Товары ИСГ — 100 руб. — стоимость образцов (от каждого продукта взяли пробу стоимостью 50 руб., 2 × 50 = 100).

- По результатам экспертизы гречневую крупу было разрешено утилизировать, а рисовую предписано уничтожить.

3.1. Для уничтожения рисовой крупы была привлечена сторонняя организация, которая за свои услуги выставила счет на 2 360 руб. (в т. ч. 360 руб. НДС). В учете бухгалтер зафиксировал следующие проводки:

Дт 94 Кт 41 / Товары ИСГ — 11 950 руб. (12 000 – 50);

Дт 91 Кт 94 — 11 950 руб. — списана себестоимость уничтоженных товаров;

Дт 91 Кт 76 — 2 000 руб. — учтены расходы по услугам сторонней организации по уничтожению;

Дт 19 Кт 76 — 360 руб. — НДС по услугам сторонней организации.

3.2. Гречневую крупу реализовали приюту для животных за 8 000 руб. В учете были сделаны такие проводки:

Дт 62 Кт 90 — 8 000 руб. — начислена выручка от реализации;

Дт 90 Кт 68 / НДС — 1 220 руб. — НДС с реализации;

Дт 90 Кт 41 / Товары ИСГ — 15 950 руб. (16 000 – 50).

Налоговый учет: расчет налога на прибыль

Для расчета налога на прибыль порядок списания товаров зависит, опять же, от ситуации, при которой произошла порча продукции. Если у товаров истек срок годности, то их цена полностью учитывается в прочих расходах (подп. 49 п. 1 ст. 264 НК РФ, Письма Минфина от 24 декабря 2014 г. № 03-03-06/1/66948, от 20 декабря 2012 г. № 03-03-06/1/711). Если товары испорчены по вине работника, то их стоимость включается во внереализационные расходы (подп. 8 п. 7 ст. 272 НК РФ): или на дату, когда сотрудник признал сумму ущерба (например, на дату заключения соглашения о добровольном возмещении ущерба), или на дату, когда вступило в силу решение суда о взыскании с работника суммы ущерба. Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (подп. 4 п. 4 ст. 271 НК РФ).

Если товары испорчены из-за чрезвычайной ситуации, то их стоимость включается во внереализационные расходы на дату составления документа компетентного органа, подтверждающего, что порча вызвана чрезвычайным происшествием (стихийным бедствием, пожаром, аварией). Например, при пожаре такими бумагами будут справка из МЧС, акт о пожаре и протокол осмотра места происшествия (Письма Минфина от 29 декабря 2015 г. № 03-03-06/1/77005, УФНС по г. Москве от 25 июня 2009 г. № 16-15/065190). Если товары были испорчены из-за естественных причин, то их стоимость учитывается в материальных расходах в пределах норм естественной убыли (Письма Минфина от 6 июля 2015 г. № 03-03-06/1/38849, от 23 мая 2014 г. № 03-03-РЗ/24762).

Порядок списания материалов в бухгалтерском учете (нюансы)

ВАЖНО! Стоимостный критерий в 100 000 руб., установленный с 2016 года в налоговом учете для разграничения основных средств и малоценки, в бухгалтерском учете не действует, поэтому бухгалтерской малоценкой по-прежнему считается имущество стоимостью не более 40 000 руб

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

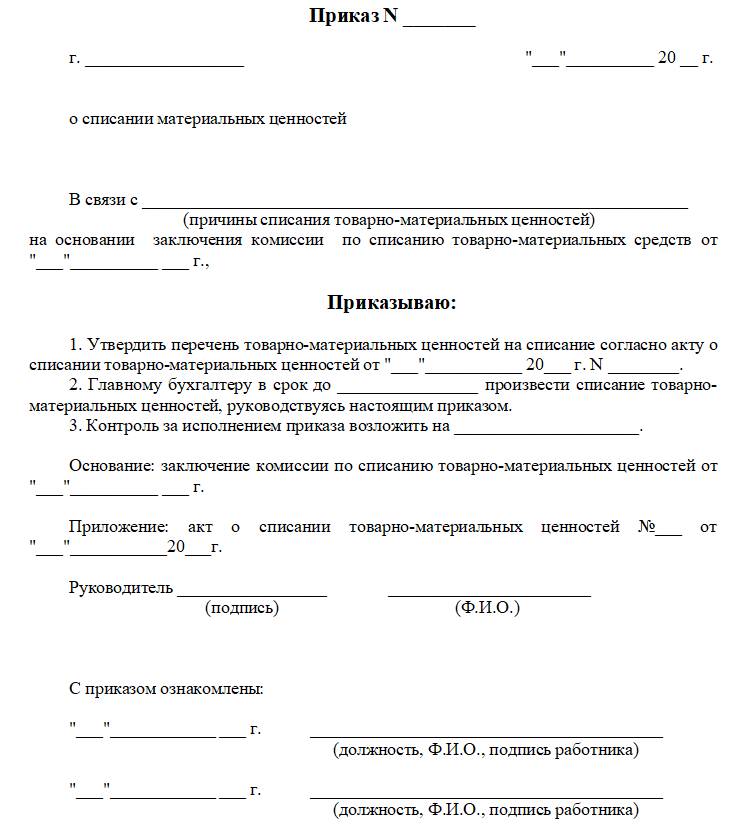

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Порядок списания

Инвентаризация проводится по правилам №49 от 13/06/95 г. Испорченный товар не включается в опись, а заносится в акт на списание по ф. ТОРГ-16 (15) или с использованием самостоятельно разработанной формы, отраженной в ЛНА.

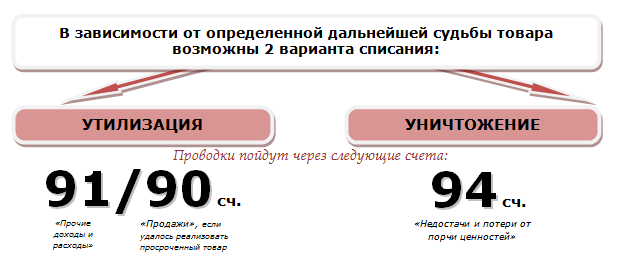

При использовании унифицированных форм рекомендуется заполнять оба акта. ТОРГ-15 документирует факт порчи, актом ТОРГ-16 фиксируются изъятие из торгового оборота и дальнейшие действия в отношении товара: утилизация, уничтожение.

На заметку! При утилизации товар еще может быть переработан и использован, при уничтожении дальнейшая переработка невозможна.

Уничтожение товара, кроме акта, подписанного комиссией, и заключения, оформляется отдельным приказом. При обнаружении порчи или невозможности дальнейшего использования товара берутся объяснения с материально ответственных лиц. Указанные действия позволяют выявить причину, по которой товар пришел в негодность, например:

- пропуск срока годности;

- порча вследствие халатности ответственных лиц;

- форс-мажорная ситуация.

В зависимости от нее операции отражаются в налоговом и бухгалтерском учете.

Товарную «просрочку» и расходы на ее утилизацию можно без проблем учесть в НУ, при уменьшении налоговой базы. Об этом говорится в письмах Минфина №03-03-06/1/53901 от 23/08/17 г., №03-03-06/1/30409 от 26/05/16 г. и ряде других. Аналогично — порчу в пределах норм убыли. Негодность товара, как следствие халатности виновных лиц, компенсируется этими виновными лицами согласно гл. 39 ТК РФ. Потери товара сначала отражаются во внереализационных расходах (НК РФ ст. 265), а затем как внереализационный доход (НК РФ ст. 250).

Как списать товарно-материальные ценности по причине их непригодности или недостачи?

Ситуация порчи при стихийном бедствии позволяет включить стоимость испорченного товара в расходы (ст. 265-2-6), как и факт неустановления виновных в порче товара лиц (там же, п. 5). Этот факт должен подтверждаться справкой о прекращении уголовного дела (письмо 16 -15/065190 от 25/06/09 г. ФНС по Москве).

При списании негодных товаров применяется счет 94, отражающий недостачи и потери ТМЦ.

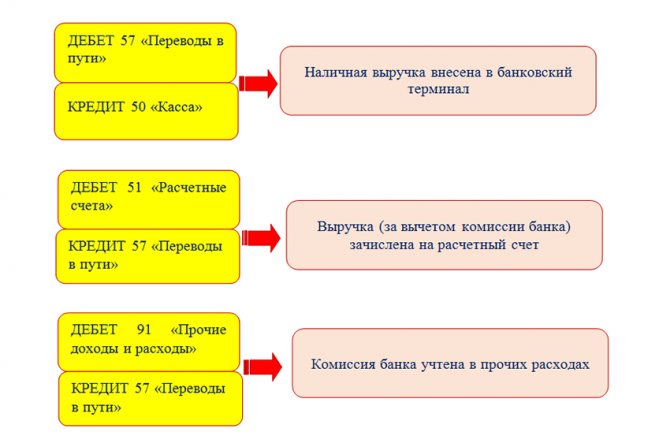

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка). Если через инкассатора сдана выручка в банк — какая дополнительная проводка может понадобиться?

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

Кратко для ленивых

- Непригодный к использованию товар списывается на основании акта комиссии на списание, в результате инвентаризации товара. К невозможности использования товара законодатель приравнивает пропуск срока годности продукции.

- Непригодная к использованию товарная масса учитывается на счете 94 или на счете 91/2, если возможна ее утилизация. В налоговом учете просроченные товары могут быть включены в расходы, как и порча в пределах норм убыли.

- Если стоимость испорченного товара отнесена на виновных лиц, которые компенсировали урон, сумма отражается в прочих доходах и расходах. В случае стихийных бедствий либо если суд не определил виновное лицо, испорченный товар может быть отражен в прочих расходах.

Порядок списания

Инвентаризация проводится по правилам №49 от 13/06/95 г. Испорченный товар не включается в опись, а заносится в акт на списание по ф. ТОРГ-16 (15) или с использованием самостоятельно разработанной формы, отраженной в ЛНА.

При использовании унифицированных форм рекомендуется заполнять оба акта. ТОРГ-15 документирует факт порчи, актом ТОРГ-16 фиксируются изъятие из торгового оборота и дальнейшие действия в отношении товара: утилизация, уничтожение.

На заметку! При утилизации товар еще может быть переработан и использован, при уничтожении дальнейшая переработка невозможна.

Уничтожение товара, кроме акта, подписанного комиссией, и заключения, оформляется отдельным приказом. При обнаружении порчи или невозможности дальнейшего использования товара берутся объяснения с материально ответственных лиц. Указанные действия позволяют выявить причину, по которой товар пришел в негодность, например:

- пропуск срока годности;

- порча вследствие халатности ответственных лиц;

- форс-мажорная ситуация.

В зависимости от нее операции отражаются в налоговом и бухгалтерском учете.

Товарную «просрочку» и расходы на ее утилизацию можно без проблем учесть в НУ, при уменьшении налоговой базы. Об этом говорится в письмах Минфина №03-03-06/1/53901 от 23/08/17 г., №03-03-06/1/30409 от 26/05/16 г. и ряде других. Аналогично — порчу в пределах норм убыли. Негодность товара, как следствие халатности виновных лиц, компенсируется этими виновными лицами согласно гл. 39 ТК РФ. Потери товара сначала отражаются во внереализационных расходах (НК РФ ст. 265), а затем как внереализационный доход (НК РФ ст. 250).

Как списать товарно-материальные ценности по причине их непригодности или недостачи?

Ситуация порчи при стихийном бедствии позволяет включить стоимость испорченного товара в расходы (ст. 265-2-6), как и факт неустановления виновных в порче товара лиц (там же, п. 5). Этот факт должен подтверждаться справкой о прекращении уголовного дела (письмо 16 -15/065190 от 25/06/09 г. ФНС по Москве).

При списании негодных товаров применяется счет 94, отражающий недостачи и потери ТМЦ.

Текст документа:

_________________________ УТВЕРЖДАЮ

Наименование организации _______________________________

Наименование должности

руководителя организации

АКТ ________ _____________________

__________ N ____________ Подпись Расшифровка подписи

о списании товарно-материальных "___" _________ _____ г.

ценностей

Место списания и составления акта

____________________________

(наименование

____________________________

структурного подразделения)

Основание: Приказ руководителя организации от "__" _________ 20__ г. N ___

Составлен комиссией:

Председатель - ____________________________________________________________

(должность, инициалы, фамилия)

Члены комиссии: 1. ________________________________________________________

(должность, инициалы, фамилия)

2. ________________________________________________________

(должность, инициалы, фамилия)

Материально ответственное лицо: __________________ _____________________

(должность) (И.О.Фамилия)

Комиссия составила настоящий акт в том, что указанные ниже

товарно-материальные ценности были использованы ___________________________

(наименование

___________________________________________________________________________

структурного подразделения)

за период с ____ ______________ 20__ г. по ___ ________________ 20__ г. для

___________________________________________________________________________

(наименование выполненных работ, проведенных мероприятий)

в полном объеме и подлежат списанию:

---------------------------------------------------------------------------

¦ N ¦ Наименование детали ¦ Ед. ¦ Кол-во ¦ Цена, руб. ¦Сумма, руб. ¦

¦п/п¦ ¦ изм. ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+-----------------------+------+------------+------------+------------+

¦ ¦Итого ¦ ¦ ¦ - ¦ ¦

----+-----------------------+------+------------+------------+-------------

Итого по акту _____________________________________________________________

(количество прописью)

наименований на сумму:

___________________________________________________________________ рублей.

(цифрами и прописью)

Председатель комиссии _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Члены комиссии: _________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

_________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

Материально ответственное лицо: ________________ ___________ ______________

(должность) (подпись) (И.О.Фамилия)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Кратко для ленивых

- Непригодный к использованию товар списывается на основании акта комиссии на списание, в результате инвентаризации товара. К невозможности использования товара законодатель приравнивает пропуск срока годности продукции.

- Непригодная к использованию товарная масса учитывается на счете 94 или на счете 91/2, если возможна ее утилизация. В налоговом учете просроченные товары могут быть включены в расходы, как и порча в пределах норм убыли.

- Если стоимость испорченного товара отнесена на виновных лиц, которые компенсировали урон, сумма отражается в прочих доходах и расходах. В случае стихийных бедствий либо если суд не определил виновное лицо, испорченный товар может быть отражен в прочих расходах.