Международный код +7108. внутренний код 8108

Содержание:

Новые рекомендации Центробанка

Остановимся подробнее на информации из сферы налогового и банковского контроля относительно борьбы со схемами ухода от уплаты налогов. По платежным поручениям в том числе осуществляется выявление назначения платежей и правомерности оборота между организациями и физическими лицами. Эта информация отслеживается налоговой инспекцией и служит основанием для проведения проверок.

Кому банк заблокирует счет из-за НДС в платежках? Этот вопрос возник после публикации ЦБ РФ новой инструкции по выявлению сомнительных операций. Разъяснения даны кредитным организациям, причем Центробанк рекомендовал при возникновении обоснованных сомнений осуществлять блокировку счетов.

Особое внимание уделяется учету клиентами НДС. Одним из основных признаков сомнительной операции является поступление на счет лица платежей с НДС в составе в общем размере 70% от итоговой суммы и последующее перечисление средств с НДС суммарно меньше 30%

Это может свидетельствовать о реализации схемы по уходу от налогов: организация получила оплату с налогом на добавленную стоимость, впоследствии перевела те же средства, но, уже не выделив НДС. Выявление таких признаков служит сигналом для инициирования контрольных мероприятий. Рекомендация основана на опыте кредитных организаций, когда фирмы-однодневки получали выручку с налогом, а потом обналичивали полученные средства.Чтобы благонадежные плательщики налогов не попали под контрольные санкции (а на практике возможны разные ситуации, учитывая, что правила выявления, уплаты, зачета налога на добавленную стоимость сложны в применении), необходимо учитывать все новое в платежных поручениях, что утверждают власти. При возникновении любой спорной или проблемной ситуации предоставляйте в банк все подтверждающие документы — по просьбе кредитной организации или по собственной инициативе.

Может ли банк отказать в исполнении платежного поручения?

Банк, при получении платежного поручения может отказать в его исполнении в течение операционного дня, когда оно получено, с указанием причины отказа (п.79 Правил).

Основаниями для отказа могут быть:

·неверно заполненные реквизиты;

недостаток денег на счету плательщика;

запрет налогового органа на проведение операций;

арест счета судебным исполнителем;

документ содержит признаки подделки;

имеются подчистки, помарки, исправления (для бумажной формы).

Полный перечень оснований для отказа указан в ст.24 НК РК и п.80 Правил.

На практике, чаще всего отказ связан с ошибками в заполнении реквизитов. Самыми распространенными ошибками являются:

· неверный ИИН участника системы пенсионного, социального или медстрахования;

· ИИН не соответствует Ф.И.О.;

· сумма отчислений превышает предельно допустимый размер;

· неверно указаны реквизиты ГК «Правительство для граждан»;

· неверно указан КНП.

Таким образом, несмотря на разработанную форму документа, правильно заполнить платежное поручение, особенно по платежам в бюджет –трудоемкая работа, требующая внимательности и знания многих нюансов. Упростить процедуру создания платежных поручений можно с помощью сервиса Mybuh.kz.

Как создать платежное поручение с помощью сервиса от Mybuh.kz?

В Личном кабинете сервиса Mybuh.kz можно создать платежное поручение по актуальным формам и с автоматическим заполнением корректных реквизитов по налоговым, социальным платежам, а также по платежам в адрес контрагентов.

На первом этапе необходимо в разделе «Мои реквизиты» внести все реквизиты плательщика, включая код налогового органа. Эти данные послужат базой для автозаполнения полей платежных поручений.

Для создания поручения необходимо:

войти в Личном кабинете в раздел «Деньги», «Исходящие платежи»;

выбрать нужный раздел с готовыми платежными поручениями: «Платежи», «Зарплата и налоги», «Бюджет»;

в открывшейся форме заполнить несколько обязательных полей, все остальные данные заполнятся автоматически;

для заполнения поля «Код назначения платежа» воспользуйтесь справочником;

поле «Код бюджетной квалификации» заполняется только, если получателем является госорган, остальных случаях данное поле не заполняется;

после завершения заполнения документа нажать на «Сохранить».

После сохранения документа, его можно:

· скачать на компьютер;

· распечатать;

С помощью сервиса от Mybuh.kz можно легко и быстро формировать платежные поручения на оплату:

КПН ( корпоративный подоходный налог);

ИПН (индивидуальный подоходный налог);

Соцналога (социальный налог);

НДС (налог на добавленную стоимость);

прочих налогов;

зарплаты;

ОПВ (обязательные пенсионные взносы);

·ОППВ (обязательные профессиональные пенсионные взносы);

ОСМС ( отчисления на обязательное социальное медицинское страхование);

ВОСМС (взносы на обязательное социальное медицинское страхование)

СО (социальные отчисления).

Пользователь сервиса может быть уверен в корректности заполнения документа и в актуальности шаблона, что исключает риск отказа банка в исполнении поручения по причине ошибки в документе.

Для создания бланка платежного поручения обычного платежа, перейдите в раздел «Деньги» личного кабинета и выберете соответствующий пункт для создания формы платежки. Платежное поручения в сервисе формируются автоматически, главное внести все реквизиты включая код налогового органа вашего предприятия в раздел Мои реквизиты. В разделе Деньги — Исходящие платежи , вы увидите три подраздела:

В каждом разделе мы приготовили, готовые платежные поручения с заполненными КБК и КНП , ваша задача выбрать необходимое платежное поручение. Например бюджет — здесь собраны все бюджетные платежи

В разделе Зарплата и налоги, все платежи связанные с налогами по зп и перечислением зарплаты

Как легко и просто формировать платежные поручения по ОПВ , СО,СН, ОСМС, ИПН

Как формировать платежное поручение в разделе Деньги

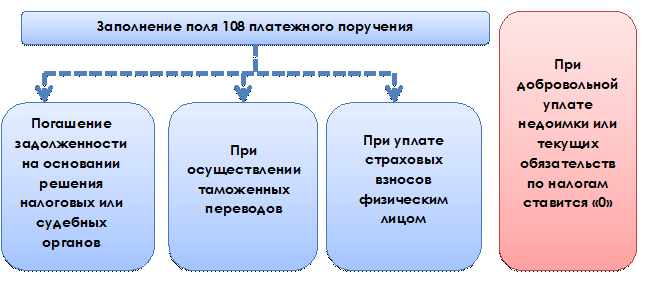

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие первичного документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте .

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Подробности см. в материале «Когда может быть предоставлен инвестиционный налоговый кредит?».

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Поручение на уплату

Согласно нормам гражданского законодательства Российской Федерации, платежные поручения отнесены к главному способу проведения безналичных расчетов. Однако методика и порядок формирования платежки подробно не прописаны.

Центробанк РФ разработал нормативный алгоритм, согласно которому данный формуляр заполняют. В нём же указано, как должен выглядеть бланк платежного поручения. Стоит только обратиться к Положению от 19 июня 2012 года номер 383-П.

Вообще в этом Положении описаны правила безналичного перевода денежных средств разными способами:

- в электронных деньгах;

- на основании требования получателя;

- с использованием чеков;

- инкассовым поручением;

- расчет по аккредитиву;

- расчет платежным поручением.

Также в Положении № 383-П описано много нюансов соблюдения правил отправки платежей. В этом нормативном документе акцент сделан именно на последний пункт – платежные поручения.

Отметить один важный аспект: бланк платёжки, применяемый на территории РФ, должен выглядеть именно так, как он показан в нормативном Положении, изданном Центробанком. Его самостоятельная корректировка или использование иной формы недопустимы.

Один из главных реквизитов при заполнении платежного поручения – поле 109. По условиям 2018 года его следует заполнять в случаях отправлений денежных средств в бюджетную систему. Об этом требовании сказано в пункте 4 Приложения № 1 к Положению № 383-П.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образцы заполненных платежных поручений

находятся ниже по тексту

Заполнение платежных документов в 2021 на перечисление налогов оформляются плательщиками. При перечислении платежей со своих счетов. В соответствии с правилами, установленными:

Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н. «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения, приведены их образцы ниже.

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16)Это сокращенное наименование органа Федерального казначейства. А в скобках – наименование налоговой инспекции. Скажем так , УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ДОКУМЕНТЕ при перечислении страховых взносов

При перечислении любых налогов. В поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

Коды статусов налогоплательщиков. Предприниматель ставят «09».

(60) — «ИНН» плательщика, (102) — «КПП» плательщика. Указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России). У Предпринимателя нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для бизнесмена запишите ФИО предпринимателя. И в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Вот так: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК).

Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов. Отличного от кодов подвида доходов 1000, 2000, 3000. Орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование. И обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование. По соответствующему платежу.

В поле (105) указывается значение кода ОКТМО муниципального образования. На территории которого мобилизуются денежные средства. (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код. Который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

В поле (110) указывается «пусто» или значение (НОЛЬ).

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств. Формы которых установлены Положением Банка России № 383-П.

УИН в реквизите КОД платежки, поле 22.

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах. Рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

ВНИМАНИЕ

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые составляют поручения с помощью веб-сервисов. Там номера счетов, актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Какие платежки принимают банки?

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Код периода при своевременной уплате налога

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

Последние четыре знака обозначают отчетный год.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог. В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2021 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2021 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2021 г. доплату по налогу за 4 квартал 2021 г., в поле 107 укажем: «КВ.04.2016».

При досрочной уплате налога следует указывать тот налоговый период, за который производится перечисление.

Двойной реквизит суммы платежа

В платежном документе в обязательном порядке должна указываться сумма денег, подлежащая перечислению. Эта информация приводится сразу за наименованием платежного поручения.

Для суммы платежа в платежке отведены 2 поля — 6 и 7. В поле 6 перечисляемая сумма пишется прописью с заглавной буквы, например, «Сто пятьдесят тысяч двести тридцать рублей десять копеек». Сокращение слов «рублей» и «копеек» не допускается. В поле 7 эта цифра будет выглядеть следующим образом: 150 230-10.

Допустимо не прописывать в поле 6 информацию о копейках, если сумма платежа выражена в целых рублях, например, «Две тысячи рублей». Хотя запись «Две тысячи рублей 00 копеек» также ошибкой не считается

При этом важно не ошибиться при заполнении поля 7. В первом случае в нем нужно написать 2 000-00, а во втором запись будет иметь следующий вид: 2 000=

Поля 6 и 7 не должны иметь никаких расхождений, иначе банкиры не примут такую платежку к исполнению.

Для поля 7 установлено предельное количество знаков — 18 (без учета разделителей). Цифра, обозначающая сумму платежа, не может превышать указанную длину — в противном случае платежку вернут на исправление и платеж вовремя не состоится.

Поле для отражения суммы платежа может содержать только одну сумму. Недопустимо указывать в поле 7 несколько значений подряд, например, 12 890-80, 14 670-76, 25 900-00, если плательщик оформляет платежку для перечисления зарплаты своим работникам — клиентам одного банка. Такой документ также исполнен не будет. На каждое перечисление требуется оформить отдельное платежное поручение.

Чтобы сэкономить время и силы на оформление платежек, связанных с перечислением зарплаты сотрудникам фирмы (а их число может исчисляться сотнями или тысячами), между банком и предприятием заключается специальный договор — зарплатный проект. В том случае, если все лицевые счета сотрудников открыты в одном банке, бухгалтеру потребуется оформить только 1 платежку на общую сумму зарплатных перечислений, дополнив ее перечнем сумм, причитающихся каждому из работников. Банк сам распределит ее по счетам работников.