Коэффициент обновления основных средств

Содержание:

Формула расчета коэффициента выбытия основных средств

стоимость основных фондов на конец года – 4000 тыс. руб. Рассчитать коэффициент прироста основных фондов.

Технология решения задачи:

Коэффициент прироста – еще один показатель, который наряду с коэффициентами обновления и выбытия используется для проведения анализа изменения структуры основных производственных фондов.

Коэффициент прироста основных фондов рассчитывается как отношение:

| , | (5) |

где Фприр – прирост основных фондов в денежном выражении, руб.;

Фк – стоимость основных фондов на конец года, руб.

Соответственно, коэффициент прироста основных фондов:

Ответ: прирост основных фондов составил 2 %.

Задача

Основные фонды промышленного предприятия обеспечивают их материально-вещественную базу, рост и совершенствование которой является важнейшим условием повышения качества и конкурентоспособности продукции.

Улучшение использования основных средств организации решает множество экономических проблем, направленных на повышение эффективности производства: рост производительности труда, снижение себестоимости, экономии капитальных вложений, увеличение объема выпуска продукции, увеличение прибыли и рентабельности, а, следовательно, повышение платежеспособности и финансовой устойчивости.

Таблица 1 — Показатели эффективности использования основных средств

| Показатель | Значение показателя | Изменение показателя | ||

| план | факт | абсолют., (+,−) | относит., % | |

| Стоимость товарной продукции, тыс. руб. | 0,52 | |||

| Прибыль от основной деятельности, тыс. руб. | −110 | 0,17 | ||

| Среднегодовая стоимость основных средств,тыс.руб. | −100 | 0,80 | ||

| Среднесписочная численность промышленно производственного персонала, чел. | −33 | 17,64 | ||

| Фондорентабельность, % | 5,13 | 5,16 | 0,03 | 0,58 |

| Фондоотдача, руб. | 1,16 | 1,18 | 0,02 | 1,72 |

| Фондоемкость,руб. | 0,85 | 0,84 | −0,01 | 1,17 |

| Фондовооруженность, тыс.руб. | 66,64 | 80,27 | 13,63 | 20,45 |

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств):

,где (2)

Фр — фондорентабельность основных средств, %.;

П — прибыли от основной деятельности, тыс. руб.;

ОФ сг — среднегодовая стоимость основных средств, тыс. руб. Берем показатели из колонки план

Фп = 64018/ 12463 = 5,13

Фф =63908 / 12363 = 5,16

фондоотдача (отношение стоимости произведенной (товарной) продукции к среднегодовой стоимости основных средств):

,

где (3) Фо — фондоотдача, руб.;

Тп — стоимости товарной продукции, тыс. руб.

ОФ сг — среднегодовая стоимость основных средств, тыс. руб. берем показатели из колонки факт

Фп = 14567/ 12463 = 1,16

Фф =14644 / 12363 = 1,18

фондоемкость (отношение среднегодовой стоимости основных средств к стоимости произведенной продукции):

,где (4)

Фе — фондоемкость, руб.;

Тп — стоимости товарной продукции, тыс. руб.;

ОФ сг — среднегодовая стоимость основных средств, тыс. руб.

Фп = 12463/ 14567 = 0,85 плановый показатель

Фф=12363 / 14644 = 0,84 фактический показатель

фондовооруженность (отношение среднегодовой стоимости основных средств к среднесписочной численности промышленно-производственного персонала):

, где (5)

Фв — фондовооруженность, тыс. руб.;

ОФСГ — среднегодовая стоимость основных средств, тыс. руб.;

Чппп — среднесписочная численность промышленно-производственного персонала, чел.

Фп = 12463 / 187 = 66,64

Фф = 12363/ 154 = 80,27

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

Значение показателя обновления

Показатель обновления основных фондов является индикатором, который способен отразить часть имеющихся на предприятии по концу отчетного периода основных фондов, которые приходятся на вновь введенные основные фонды. Этот коэффициент равняется отношению балансовой цены вновь введенных за определенный период времени основных средств к балансовой цене основных средств прошедшего периода.

Информацию для того чтоб осуществить расчеты, можно взять из бухгалтерского баланса предприятия. Показатели обновления основных средств целесообразно высчитывать по всем основным средствам предприятий, включая промышленно-производственные фонды, их активную часть, отдельные группы основных фондов, основные виды специального оборудования. Также коэффициент обновления рассчитывается в отдельности по основным средствам и отдельно по основным средствам, которые введены в пользование.

Коэффициент — обновление

Коэффициенты обновления целесообразно рассчитывать по всем основным фондам, промьпплешю-производственным, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем поступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент следует назвать коэффициентом ввода ( К.

Коэффициент обновления ( Коб) показывает интенсивность обновления основных фондов.

Коэффициент обновления определяется путем отношения стоимости вновь введенных фондов к полной их стоимости на последнее число отчетного периода.

Коэффициент обновления в 1980 — 1990 годы основных производственных фондов строительного назначения в среднем в 3 раза превышал коэффициент выбытия, а по про-изводственным фондам других отраслей в 2 раза. Это характеризует высокие темпы расширенного воспроизводства основных производственных фондов в нефтегазовом строительстве.

Коэффициент обновления показывает, в какой мере основные фонды были обновлены за отчетный период. Он вычисляется делением стоимости новых основных фондов, введенных в действие в течение отчетного периода, к величине основных фондов на конец периода.

Коэффициент обновления характеризует удельный вес введенных в действие за определенный период основных фондов в их общей первоначальной ( балансовой) стоимости на конец рассматриваемого периода.

Коэффициент обновления оборудования по заводу равен 0 66, следовательно, из общей суммы оборудования после реконструкции 66 % составят новые, а 34 % — старые машины агрегаты, функционировавшие еще до реконструкции. Большое количество оборудования, используемого до реконструкции, не найдет применения при производстве новой продукции и будет ликвидировано. Из этого количества только небольшая часть списывается вследствие ветхости и износа. Остальное оборудование представляет собой вполне дееспособную группу станков.

|

Коэффициенты обновления и выбытия ОПФ в России, %. |

Коэффициент обновления ОПФ рассчитывается как отношение стоимости вновь вводимых за год ОПФ к их общей стоимости на конец года.

Коэффициент обновления основных средств ( Кобн.

Коэффициент обновления номенклатуры выпускаемой продукции может быть выражен отношением количества наименований новых, модернизированных или усовершенствованных изделий к общему количеству наименований изделий по плану

Важное значение имеет также отношение прогрессивных видов продукции по количеству их наименований к числу изделий, снятых с произ-ва как устаревшие или не отвечающие нуждам потребителей.

. На предприятии коэффициенты обновления всех основных фондов и отдельных их групп опережают коэффициенты выбытия

Это свидетельствует о том, что обновление основных фондов осуществляется главным образом за счет нового строительства, а не за счет замены старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов.

На предприятии коэффициенты обновления всех основных фондов и отдельных их групп опережают коэффициенты выбытия. Это свидетельствует о том, что обновление основных фондов осуществляется главным образом за счет нового строительства, а не за счет замены старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов.

|

Баланс движения и наличия основных средств ( тыс. руб. |

Для расчета коэффициентов обновления и ликвидации необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования.

Проведенные исследования коэффициентов обновления и выбытия оборудования по шинной промышленности подтвердили вышесказанное.

Анализ полученного значения коэффициента выбытия основных средств (экономическая интерпретация)

При проведении анализа данного экономического показателя следует обратить внимание на 3 основных момента:

- В периоды подъема экономики и активизации инновационной деятельности значение коэффициента выбытия основных средств растет. И наоборот, спад экономики и снижение темпов внедрения инноваций приводят к уменьшению показателя.

- Чем больше получилось значение коэффициента выбытия ОС, тем более короткие наблюдаются периоды эксплуатации имущества. Чем меньше индикатор, тем продолжительнее сроки службы ОС.

- Если наблюдается неравенство КВОС < КООС (КВОС – коэффициент выбытия, КООС – коэффициент обновления), значит, в компании наблюдается расширенное воспроизводство основных средств. И наоборот, показателем суженного воспроизводства станет полученное неравенство КВОС > КООС.

Стоит упомянуть и о том, что сам по себе коэффициент выбытия (даже при его анализе в динамике) не может предоставить полноценных сведений о движении основных средств на предприятии. Для получения точных результатов рекомендуется сопоставить показатель с коэффициентом обновления. Рассчитывается он по следующей формуле:

Далее проводится сравнение значений обоих коэффициентов:

- если коэффициент выбытия основных средств оказывается меньше коэффициента обновления, значит, наблюдается прирост стоимости имущества по фирме в целом или по выбранной для исследования группе основных средств;

- когда коэффициент выбытия ОС получается больше значения коэффициента обновления, по компании в целом или по выбранной для анализа группе ОС темпы выбытия имущества превысили темпы поступления новых ОС.

Первая ситуация наиболее предпочтительна, поскольку такой исход анализа свидетельствует о расширении производства и проведении модернизации оборудования, приносящего фирме экономическую выгоду.

Второй вариант сравнения показателей, как правило, является негативным, однако, на самом деле это не всегда указывает на неграмотное управление активами. Случается и так, что коэффициент выбытия превышает коэффициент обновления по той причине, что предприятие, например, отказывается от убыточного направления деятельности или частично передает производственные процессы на аутсорсинг.

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Коэффициент выбытия основных средств

Коэффициент выбытия ОС – это показатель, который описывает, какая часть ОС, числящихся в организации на начало периода отчета, выбыла за отчетный период по причине износа.

Он рассчитывается по следующей формуле:

Где:

- Квыб – коэффициент выбытия основных средств;

- ОСвыб – стоимость ОС, которые выбыли из учета организации за период отчета;

- ОСнп – стоимость ОС, числящихся в учете компании на дату начала периода отчета.

Под стоимостью ОС подразумевается их первоначальная стоимость, та, по которой объект приняли к учету.

Также, коэффициент можно рассчитать по сведениям из бух. баланса:

Расчет коэффициента осуществляется по группам ОС и по организации в целом. Показатели выбытия сравнивают и с общеотраслевыми и с теми, которые рассчитываются по собственным группам ОС компании.

Высокое или низкое значение коэффициента не является ни положительным, ни отрицательным явлением. Коэффициент выбытия сравнивают с коэффициентом обновления. Он представляет собой отношение цены введенных ОС к цене на конец года.

При значении коэффициента выбытия больше значения коэффициента обновления цена группы основных средств становится меньше. Значит, что основных средств больше выбывает, чем обновляется. Если, наоборот, коэффициент обновления больше, значит, поступление превышает выбытие. Это говорит об эффективной политике и о расширении производства.

Коэффициент выбытия основных средств является особо важным для организаций, занимающихся промышленностью. Их ОС обладают наибольшим удельным весом и оказывают большое влияние на качество изготавливаемых товаров и объемы производства.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ

Политика обновления эффективна, наблюдается расширение производства.

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться

Коэффициент выбытия основных средств 2019: формула расчета, что это за показатель и для чего его рассчитывают

Объекты основных средств без какого-либо сомнения относятся к категории самых дорогостоящих и продолжительно используемых активов. В связи с этим они подвергаются особому контролю в отношении анализа и учёта.

Качественный контроль за всеми показателями включает в себя и анализ снятия с учета ОС с сопутствующим ему выявлением коэффициента выбытия.

Что это такое?

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Чтобы рассчитать значение данного показателя, достаточно взять значение стоимости выбывших ОС и разделить на значение их стоимости на начало периода.

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.д.

Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

Формула:

KВ = ОСВ / ОСН, где

- ОСВ – это стоимость выбывших основных средств;

- ОСН – это стоимость основных средств на начало рассматриваемого периода.

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Формула:

КО = ОСВВ / ОСК, где

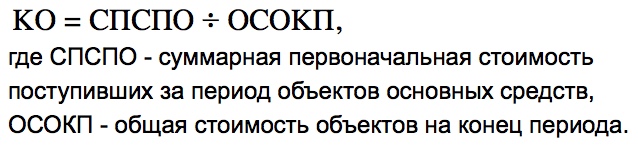

- ОСВВ – это стоимость введённых в эксплуатацию объектов;

- ОСК – это стоимость на конец периода.

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться

Выводы

Коэффициент выбытия крайне важен в случаях, когда организация желает проводить эффективную оценку состояния основных фондов.

Сам по себе он практически неинформативен – достичь качественной интерпретации коэффициента выбытия можно лишь при рассмотрении его с другими финансовыми показателями, направленными на описание экономического состояния организации.

Благодаря этому показателю можно дать качественную оценку деятельности организации и эффективности использования основных средств.

При этом данный показатель крайне прост в расчёте, что позволяет применять его на любом предприятии.

О чем расскажет коэффициент обновления ОФ

Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении производства и наращивании мощностей. И, наоборот, при преобладании коэффициента выбытия над значением показателя обновления можно говорить о том, что на предприятии выбывает основных фондов больше, чем обновляется, а значит, о замене старого оборудования речь пока не идет.

Увеличение показателя обновления свидетельствует о появлении нового, обычно более совершенного оборудования, что приведет к повышению производительности труда и увеличению выпуска продукции.

Показатели прироста не всегда свидетельствуют о приобретении новых активов. Например, проведение капремонта, реконструкции или технического перевооружения ОПФ увеличит их стоимость и, соответственно, коэффициент обновления.

Как рассчитать основные средства формула. Среднегодовая стоимость основных средств — формула

Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем товарной продукции, руб.;

Fс.г – среднегодовая стоимость основных фондов, руб.

2. Фондоемкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чср.сп – среднесписочная численность промышленно-производственного персонала за год.

4. Техническая вооруженность труда (Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС:

где П – прибыль (балансовая или чистая).

6. Критерий эффективности использования ОПФ на предприятии (Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда:

где DПТ – темп прироста производительности труда за период, %;

DFв – темп прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется следующими показателями:

1. Коэффициент поступления (ввода) Квв:

2. Коэффициент обновления Коб:

Этот показатель характеризует степень технического прогресса ОФ за определенный период.

3. Коэффициент выбытия Квыб:

4. Коэффициент ликвидации Кл:

5. Коэффициент прироста Кпр:

6. Коэффициент замены Кзам:

7. Коэффициент расширения парка машин и оборудования Красш:

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент годности (Кэ):

2. Коэффициент износа (Ки):

IV. Использование оборудования характеризуется показателями:

1. Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

где Фф — фактически отработанное оборудованием время, ч.;

Фэф – плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности:

где Вф – фактический объем выпуска продукции за период, руб.;

Впл — установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности:

4. Коэффициент сменности работы оборудования – отношение общего количества отработанных машино-смен к числу установленного оборудования:

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы оборудования только в одну смену; в две смены; в три смены.

Коэффициент загрузки оборудования – отношение коэффициента сменности работы к плановой сменности оборудования (Кпл):

Основные направления улучшения использования ОФ и производственных мощностей:

— сокращение простоев оборудования и повышение коэффициента его сменности;

— замена и модернизация изношенного и устаревшего оборудования;

— внедрение новейшей технологии и интенсификация производственных процессов;

— быстрое освоение вновь вводимых мощностей;

— мотивация эффективного использования основных фондов и производственных мощностей;

— своевременное и качественное проведение планово-предупредительных и капитальных ремонтов;

— своевременное обновление активной части ОПФ с целью недопущения чрезмерного морального и физического износа.

Коротко: Коэффициент выручки – это относительный показатель, характеризующий рост прибыли при увеличении дохода предприятия. Для него нет определенного норматива, но чем меньше значение, тем лучше для компании