Что такое коэффициент износа основных средств и как его рассчитать?

Содержание:

Физический и моральный износ основных средств

С течением времени в процессе эксплуатации основные средства (далее — ОС) изнашиваются и теряют свою стоимость. Эта потеря функционала (ухудшение физических, механических и иных свойств) у ОС, выражающаяся в снижении их стоимости, и является износом.

Износ ОС высчитывается за календарный год в целом, независимо от того, когда они были приобретены, в соответствии с существующими нормами. Когда размер износа приблизится к 100% первоначальной стоимости ОС, они считаются обесцененными и могут быть списаны. При этом начисленный стопроцентный износ по годным для эксплуатации ОС не является основанием для их списания (ликвидации).

Различают моральный и физический износ. Первый не связан с техсостоянием ОС напрямую, а зависит от появления на рынке моделей с лучшими конкурентными преимуществами. В результате появления более дешевых или технически развитых аналогов стоимость ОС снижается до момента окончания срока их службы.

Физический износ в отличие от морального указывает на то, что эксплуатируемые ОС обветшали, а их составляющие элементы износились (или как-то по-другому проявились признаки ухудшения первоначальных характеристик таких фондов).

АНАЛИЗ СОСТОЯНИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ состояния и движения основных средств предприятия характеризуют следующие показатели:

- коэффициент обновления;

- коэффициент выбытия;

- коэффициент износа;

- коэффициент годности.

Коэффициент обновления (Кобн) показывает долю вновь поступивших основных средств в общей сумме основных средств и рассчитывается по формуле:

Кобн = Сп / Ск,

где Сп — стоимость новых основных средств за отчетный период;

Ск — стоимость основных средств на конец отчетного периода.

Коэффициент выбытия (Кв) показывает долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей сумме основных средств:

Квыб = Св / Сн,

где Св — стоимость выбывших основных средств за отчетный период, тыс. руб.;

Сн — стоимость основных средств на начало отчетного периода, тыс. руб.

Коэффициент годности основных средств (Кгодн) показывает долю годных к использованию основных средств в их общем объеме:

Кгодн = (Сперв – Сизн) / Сперв,

где Сперв — первоначальная стоимость основных средств, тыс. руб.;

Сизн — стоимость износа основных средств, тыс. руб.

Считается нормальным, если данный коэффициент больше 0,5.

Коэффициент износа основных средств (Кизн) показывает долю изношенных основных средств в их общем объеме. Положительным считается значение меньше 0,5. Формула расчета:

Кизн = Сизн / Сперв.

Анализ состояния и движения основных средств предприятия «Машстрой» представлен в табл. 3.

|

Таблица 3. Анализ состояния и движения основных средств предприятия |

|

|

Показатель |

Значение |

|

Наличие основных средств на начало отчетного периода, тыс. руб. |

231 854 |

|

Поступило основных средств за отчетный период, тыс. руб. |

14 308 |

|

Выбыло основных средств за отчетный период, тыс. руб. |

4899 |

|

Наличие основных средств на конец отчетного периода, тыс. руб. |

241 263 |

|

Первоначальная стоимость основных средств, тыс. руб. |

326 978 |

|

Износ основных средств, тыс. руб. |

85 715 |

|

Коэффициент обновления |

0,06 |

|

Коэффициент выбытия |

0,02 |

|

Коэффициент годности |

0,74 |

|

Коэффициент износа |

0,26 |

Выводы:

- коэффициент обновления превышает коэффициент выбытия. Значит, предприятие прирастает основными средствами;

- коэффициент годности составляет 0,74, коэффициент износа — 0,26. Это говорит о том, что основные средства предприятии достаточно новые.

Износ и амортизация основных фондов

Основные средства служат производству, как правило, несколько лет, при этом многократно используясь. В процессе службы они понемногу утрачивают свои качества, изнашиваются, теряют в стоимости. Этот процесс должен подвергаться постоянному учету, поскольку стоимость основных средств должна отображаться в бухгалтерском балансе. Когда процесс достигает финала, основное средство подлежит возмещению (замене).

Рассмотрим, что понимается под процессом физического и морального износа основных фондов, как происходит процесс бухгалтерского учета, как правильно отразить амортизацию.

Расчет износа основных средств

Формулы коэффициентов износа и годности

Для определения степени износа основных фондов зачастую используют два основных показателя:

коэффициент износа;

коэффициент годности.

Из самих названий коэффициентов становится понятно, что первый показывает — насколько износилось ОС, второй — насколько ОС еще не изношено.

Таким образом, эти два показателя обратны друг другу. Чем больше коэффициент износа, тем меньше коэффициент годности. Соотношение между ними можно определить по формуле:

Ки = 1 — Кг ,

где Ки — коэффициент износа, Кг — коэффициент годности.

Физический износ основных средств

Продуктивный физический износ находит свое отражение в остаточной стоимости ОС. Ведь она определяется как разница между первоначальной стоимостью основного средства и начисленной амортизацией.

Износ рублей

тогда по формуле коэффициент износа можно вычислить следующим образом:

Кфи

Кг

Или другими словами станок уже износился на 40%. А в связи с тем, что износ переносится на стоимость продукции или услуги с помощью амортизации, следовательно, станок амортизирован уже на 40%. Еще осталось амортизировать 60% стоимости ОС.

Моральный износ основных средств

Нагляднее всего моральный износ виден при анализе вычислительной техники, телефонов, смартфонов и т.д. Под действием научно-технического прогресса они претерпели значительные изменения. Техника становилась миниатюрнее, появился новый функционал.

Несмотря на то, что, казалось бы, предприятия теряют часть стоимости основных фондов за счет морального износа, он полезен обществу. Эта польза заключается в снижении издержек производства, получении нового функционала, повышении производительности и т.д.

Моральный износ оказывает влияние на формирование восстановительной стоимости ОС.

Кми1

Это значит, что моральный износ составил 12,5%. В денежном эквиваленте моральный износ первого рода составил:

Ми1 рублей

Также данную величину износа можно определить другим способом:

Ми1 рублей

Долговечность, моральный и физический износ зданий и сооружений и их строительных конструкций

Долговечность — это время, в течение которого в зданиях и сооружениях эксплуатационные качества сохраняются на заданном проектном уровне в соответствии с нормативными сроками службы. При этом она не зависит от периодически проводимых текущих и капитальных ремонтов. Различают физическую и моральную (технологическую) долговечность, а также обратные им понятия — физический износ и моральный износ (старение).

Физическая долговечность зависит от физико-технических характеристик конструкции: прочности, жесткости, геометрической неизменяемости, тепло- и звукоизоляции, герметичности и других параметров.

Моральная долговечность определяется соответствием зданий и сооружений по геометрическим размерам, благоустройству, архитектуре, технологической оснащенности и т.д. своему функциональному назначению. Существует также понятие оптимальной долговечности, а именно, срока службы зданий и сооружений, в течение которого экономически целесообразно поддерживать их в рабочем состоянии. После этого затраты на содержание становятся нецелесообразными, так как значительно превышают сметную стоимость нового строительства. В ходе эксплуатации здания и сооружения подвергаются воздействию многочисленных природных и технологических факторов, учитываемых в рабочем проекте при выборе материалов, конструкций и т.п. Однако на практике соответствие фактических характеристик строительных материалов и конструкций может существенно отличаться от нормативных, в результате чего суммарное воздействие многих факторов может привести к ускоренному износу сооружений.

Физический износ конструкций зданий и сооружений — это потеря ими своих первоначальных качеств. В процессе физического износа конструкций можно выделить следующие моменты:

- во-первых, период приработки, деформаций и повышение износа; он непродолжителен и на него распространяются гарантии, выдаваемые строительной организацией в соответствии с видом конструкции и характером ее работы: в этот период, как правило, выполняются ремонтные работы после прекращения осадок зданий и сооружений;

- во-вторых, период нормальной эксплуатации, медленного износа, во время которого накапливаются необратимые деформации, приводящие к структурных изменениям материала конструкции и постепенному его разрушению;

- в-третьих, период ускоренного износа, когда он достигает критического значения и возникает вопрос о целесообразности проведения ремонта или разборки зданий и сооружений

Моральный износ (старение) здании и сооружении различают двух форм:

- под моральным износом первой формы понимают обесценивание ранее построенных здании и сооружении. Он не имеет практического значения, ибо здания и сооружения не могут быть проданы на рынке и подлежат сносу или разборке;

- моральный износ второй формы — это технологическое старение, требующее дополнительных капитальных вложений на модернизацию здании и сооружений в соответствии с современными технологиями. С данным видом старения наиболее часто приходится встречаться на практике. Определение морального старения второй формы очень сложный процесс и носит индивидуальный характер.

В то время, как моральный износ первой формы практически не связан с дополнительными затратами, моральный износ второй формы требует более 25% стоимости ремонтных работ. В настоящее время около 75% капитальных вложений расходуется на реконструкцию промышленных предприятий, ибо это более простой и экономичный путь получения продукции, чем при новом строительстве.

Физический износ можно уменьшить путем проведения ремонтов, а моральный износ — только реконструкцией. Но следует иметь в виду, что каждое здание и сооружение характеризуется обоими видами износа, но на практике иногда определяющим является один из них. Поэтому при составлении перспективных планов ремонта и реконструкции зданий и сооружений необходимо подходить конкретно в каждом случае, исходя из реальных условий и возможностей ремонтно-строительных организаций.

Как и для чего учитывается износ

Износ основных средств напрямую определяет ключевые характеристики успешности предпринимательской деятельности, а именно:

- объем выпускаемых товаров;

- их качество;

- конкурентоспособность продукции;

- издержки производства и др.

Из этого следует, что учет и контроль процесса износа – одна из самых важных задач управления предприятием.

Для количественного учета износа основных средств применяется понятие амортизации – постепенного переноса стоимости основных фондов на себестоимость продукции, которую удалось произвести с их непосредственным участием.

Амортизационные отчисления предназначены для частичного восстановления основных средств (ремонта) или полного их замещения (реновации). Их вычисляют на основании норм амортизационных отчислений: определение доли стоимости, которая ежегодно переносится с основного средства на произведенную продукцию. Они зависят от:

- установленного для каждого типа основных средств срока полезного использования;

- метода начислений по амортизации.

Нормативный срок службы

Его определяют по стандартизированному классификатору, в рамках которого этот период может быть установлен организацией по своему усмотрению в установленных границах амортизационной группы.

Метод вычисления амортизации

Основные средства разделяются на сходные по характеристикам группы, и для каждой группы применяется один из методов начисления амортизационных отчислений, который будет актуален в течение всего нормативного срока.

-

Пропорциональные методы – амортизация вычисляется в течение всего отчетного периода равномерно, в соответствии с нормой. К ним относятся:

- равномерно-прямолинейный;

- износ в зависимости от срока службы;

- амортизация в зависимости от выполненной работы.

-

Регрессивные методы – ускоренная амортизация, когда в первое время эксплуатации начисляется большая амортизация, чем в последующие. К ним относят:

- метод уменьшающегося остатка (постоянного процента);

- метод фиксированного срока службы;

- метод «суммы чисел» (кумулятивный).

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Как и для чего учитывается износ

Износ основных средств напрямую определяет ключевые характеристики успешности предпринимательской деятельности, а именно:

- объем выпускаемых товаров;

- их качество;

- конкурентоспособность продукции;

- издержки производства и др.

Из этого следует, что учет и контроль процесса износа – одна из самых важных задач управления предприятием.

Для количественного учета износа основных средств применяется понятие амортизации – постепенного переноса стоимости основных фондов на себестоимость продукции, которую удалось произвести с их непосредственным участием.

Амортизационные отчисления предназначены для частичного восстановления основных средств (ремонта) или полного их замещения (реновации). Их вычисляют на основании норм амортизационных отчислений: определение доли стоимости, которая ежегодно переносится с основного средства на произведенную продукцию. Они зависят от:

- установленного для каждого типа основных средств срока полезного использования;

- метода начислений по амортизации.

Нормативный срок службы

Его определяют по стандартизированному классификатору, в рамках которого этот период может быть установлен организацией по своему усмотрению в установленных границах амортизационной группы.

Метод вычисления амортизации

Основные средства разделяются на сходные по характеристикам группы, и для каждой группы применяется один из методов начисления амортизационных отчислений, который будет актуален в течение всего нормативного срока.

-

Пропорциональные методы – амортизация вычисляется в течение всего отчетного периода равномерно, в соответствии с нормой. К ним относятся:

- равномерно-прямолинейный;

- износ в зависимости от срока службы;

- амортизация в зависимости от выполненной работы.

-

Регрессивные методы – ускоренная амортизация, когда в первое время эксплуатации начисляется большая амортизация, чем в последующие. К ним относят:

- метод уменьшающегося остатка (постоянного процента);

- метод фиксированного срока службы;

- метод «суммы чисел» (кумулятивный).

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:

КИ – коэффициент износа;

А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:

КГ – коэффициент годности;

ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:

КО – коэффициент обновления;

НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

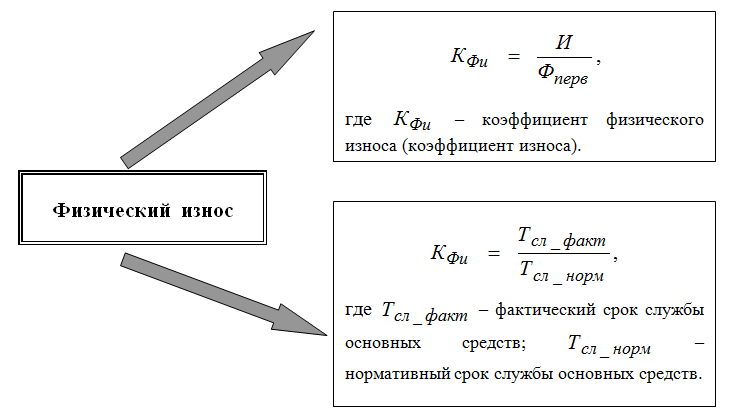

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:

КФИ – коэффициент физического износа;

ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:

КМИ1 – коэффициент морального износа;

ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:

КМИ2 – коэффициент морального износа;

ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:

НА – норма амортизации;

НС – начальная стоимость;

ЛС – ликвидационная стоимость;

Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Восстановительная стоимость

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость определяется с использованием: индекса новых рыночных цен; данных о стоимости аналогичных видов продукции, по которым определена восстановительная стоимость; укрупненных коэффициентов изменения цен. Если переоценки проводятся периодически в соответствии с изменением условий воспроизводства, восстановительная стоимость будет реальной оценкой основных средств на определенную отчетную дату. Учет основных средств по инвентарной ( первоначальной) стоимости, которая значительно отличается от восстановительной в каждый конкретный момент, приводит к тому, что начисляемая амортизация не покрывает затраты на их воспроизводство на современной технологической основе.

Восстановительная стоимость Знаменатель содержит поправку на изменение первоначальной стоимости активов с учетоминфляции.

Восстановительная стоимость отражает затраты на создание или приобретение основных фондов в современных ценах. Для ее определения периодически осуществляется переоценка основных фондов, в результате которой достигается единообразие в оценке фондов, созданных или приобретенных в разные предшествующие годы. Последняя переоценка основных фондов проведена по состоянию на 1 января 1973 г. Переоценка осуществляется на основе специальных расчетов, характеризующих стоимость фондов разных видов в современных ценах.

Восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки.

Восстановительная стоимость определяется стоимостью основных фондов в современных условиях за вычетом их физического износа.

Восстановительная стоимость — стоимость приобретения ценностей, подобных имеющимся активам, в текущих ценах, то есть сумма, которую пришлось бы выплатить в данный момент при необходимости замены данного предмета аналогичным. Если восстановительная стоимость конкретных активов выше их чистой реализуемой стоимости и дисконтированной стоимости, применяется наибольшая из двух последних.

Восстановительная стоимость устанавливается для каждой группы сотрудников и выражает стоимость набора и обучения работника каждой профессиональной группы в текущих ценах.

Восстановительная стоимость — это стоимость основных, производственных фондов, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий общественного производства, роста технического уровня и повышения производительной силы труда при их воспроизводстве.

Восстановительная стоимость определяется стоимостью воспроизводства основных фондов в современных условиях. Это условная оценка стоимости основных фондов, она выражает сумму затрат, необходимых для воспроизводства существующих основных фондов при достигнутом уровне технического прогресса и действующих ценах на материалы и оборудование, тарифах и расценках на строительно-монтажные работы.

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость — это стоимость основных средств производственного назначения, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий производства, роста его технического уровня. Оценка основных средств по восстановительной стоимости дает возможность получить сопоставимые данные для характеристики объемов, структуры и состава основных средств, а также более точно определить эффективность их использования. Как правило, этот вид стоимости используется для расчета выкупной цены при долгосрочной аренде с выкупом и определением стоимости основных средств акционируемой организации. В этих случаях восстановительную стоимость каждого объекта определяет специальная комиссия, ориентируясь главным образом на рыночную цену. Восстановительной считается и стоимость, определяемая в результате переоценки объектов основных средств, производимой по решению Правительства Российской Федерации.

Восстановительная стоимость, как и первоначальная, относительно постоянна и применяется в бухгалтерском учете для отражения наличия и движения основных средств. Последняя переоценка основных средств проводилась по состоянию на 1 января 1972 г. Поэтому основные средства, построенные или приобретенные до этой даты, учитываются по восстановительной стоимости, а после нее — по первоначальной стоимости.

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Методы определения физического износа

Расчет физического износа зданий в целом является важнейшим критерием влияния на результат фактической оценки стоимости объекта. Для вычисления оценки недвижимого объекта применяют разные методы, с помощью которых в процентах определяется физический износ сооружений.

Методика компенсации затрат

Согласно данному методу процент физического износа равен затратам, которые потребуются для устранения дефектов. Плюсом методики является возможность обосновать экономическую суть величины общего износа.

В числе недостатков отмечают трудности, возникающие при определении объемов ремонтных работ. Чрезмерно сложным является расчет износа фундамента и других технически сложных элементов.

В связи с тем, что методика достаточно сложна в применении, используют ее, как правило, для крупных объектов, для которых требуется определение физического износа здания.

Метод хронологического возраста

Физический износ гражданских зданий или жилых сооружений по этой методике определяется как частное, полученное при делении хронологического возраста объекта на срок его эксплуатации по формуле:

Вх – фактический возраст исследуемого объекта

Всс – нормативный эксплуатационный период.

Простота выполнения расчетов и минимум расчетных показателей – основные достоинства метода. Но есть также недостатки. Это неприемлемость данной формулы в случаях, когда требуется определить износ здания с равными сроками хронологического и эксплуатационного возраста, а также невозможность учета замены или ремонта отдельных элементов.

Метод эффективного возраста

Оценка физического износа здания методикой эффективного возраста востребована среди специалистов благодаря тому, что всего одним арифметическим действием можно выполнить нужные расчеты, используя один из вариантов формулы:

Вэ – эффективный возраст, или другими словами на какой возраст обследуемый объект выглядит;

Вост – срок, который остается до конца эксплуатационного периода;

Всс – нормативный эксплуатационный срок.

Весомым минусом является то, что обосновать величину Вост (по сроку жизни до конца эксплуатации) оценщику практически невозможно, поскольку никто не сможет сказать точно сколько времени здание будет эксплуатироваться. Как исключение рассматривается случай, когда в конкретное время объект подлежит сносу. Поэтому на практике этот метод срока жизни почти не используется.

Экспертный метод

Эта методика определения физического износа зданий основана на шкале оценок экспертов, которая в полной редакции изложена в ВСН 53-86р. Определяется величина по внешним разрушениям, которые можно увидеть при визуальном осмотре.

Формула физического износа следующая:

Иi – величина износа конкретного i-элемента (показатель стабильный и берется из соответственных таблиц);

УВi – удельный вес исследуемого i-того элемента объекта;

i – номер элемента.

К числу плюсов метода относят:

- простоту выполнения расчетов;

- доказательность расчетных данных, которые установлены действующими нормативными документами.

Недостатки также имеются:

- результаты расчетов получаются с отклонениями в диапазоне ±5%;

- от опыта оценщика напрямую зависит точность результата. Также часто случается так, что весомые признаки износа попросту скрываются под косметическим ремонтом и в результате величина износа получается сильно заниженной;

- влияние субъективного фактора. Например, описание в нормативных актах величины износа для «системы центрального отопления» соответствует значению «капельные течи в приборах отопления, коррозия трубопроводов, плохая работа калориферов» и процент износа при этом составляет от 41 до 60. При этом совсем не обусловлено сколько на 5 или больше отопительных приборов должно быть этих «капельных течей» и как правильно оценить техническое состояние отопительной системы.

В целом, если сравнить все положительные и отрицательные стороны метода, то первые значительно перевешивают, поэтому оценщиками он применяется очень часто.

Метод разбивки

Предусматривает расчет износа объекта с одновременным учетом возможности его устранения, в частности:

- отложенный ремонт или исправимый износ;

- неисправимый износ, когда износившиеся элементы не подлежат замене или ремонту из-за короткого срока службы;

- неисправимый износ, при котором только при выполнении реконструкции или капитального ремонта объекта могут быть восстановлены изношенные элементы с длительным сроком службы.

Плюсом данного способа считается возможность учесть не только видимые, но и скрытые влияющие на износ факторы. Если достоверной информации об объемах ремонта нет, то метод в таких случаях невозможно применить.