Господдержка 2020 в сбербанке

Содержание:

Господдержка и кредитные каникулы

В соответствии с >Федеральным Законом N 76-ФЗ>, при существенном ухудшении финансовой ситуации, заемщик имеет право получить ипотечные каникулы сроком до 6 месяцев.

К числу финансовых форс-мажоров относятся:

- падение дохода на 30% и более;

- потеря работы (с официальной регистрацией в центре занятости);

- получение нетрудоспособности сроком более 2 месяцев (по состоянию здоровья);

- получение инвалидности (I или II степени);

- увеличение числа иждивенцев, находящихся на попечении заемщика.

Согласно изменениям, внесенным в законодательство, в течение ипотечных каникул ежемесячные платежи снижаются до посильных для заемщика сумм (как правило до частичного/полного погашения только процентных начислений).

Можно ли воспользоваться кредитными каникулами при ипотеке с господдержкой?

Согласно закону, получить каникулы могут только заемщики, которые ранее не изменяли условия кредитного договора по своей инициативе.

Важно понимать, что помощь государства по ипотеке инициативой заемщика не является. Поэтому семья с детьми, получившая займ на льготных условиях, так же может воспользоваться правом на кредитные каникулы в случае форс-мажора

Тем не менее, для обеспечения максимальной безопасности, Financer рекомендует подавать заявление только после окончания льготного периода. Это позволит не упустить экономию за счет льготы и максимально снизить финансовую нагрузку в сложный для семьи период.

Кто может воспользоваться

Получить ипотечный кредит на условиях 6,5 % годовых смогут все желающие граждане РФ. Нет никаких ограничений по улучшению жилищных условий для физических лиц, ранее принимавших участие в иных программах льготного кредитования. Право определять условия оформления и выдачи ипотеки, а также принимать окончательное решение об одобрении или отклонении заявки, сохраняется за кредитной организацией.

Банки, в основном, выдвигают к соискателю стандартные требования:

- возраст — 21-75 лет;

- стаж работы в организации — от 6 месяцев.

Кредитная организация может ввести ограничения по имущественному положению, состоянию приобретаемой недвижимости или возрасту на своё усмотрение.

Дальше от центра

Подстегиваемый рекордным кредитованием квадратный метр заметно подорожал. По итогам 2020 года цены на первичку в зависимости от города выросли в среднем на 15–30%. Одновременно в период пандемии, массового оттока зарубежной рабочей силы и заморозки строек на 2% снизились темпы ввода в эксплуатацию нового жилья, что тоже толкнуло цены на недвижимость вверх. На сколько еще может подорожать жилье?

Как отмечает владелец строительной компании «Дом Лазовского» Максим Лазовский, новостройки будут дорожать в любом случае, пока не решен вопрос с ценообразованием на рынке строительных материалов и дефицитом рабочей силы. Эксперт прогнозирует удорожание первичных объектов на на 10–15%, вторичного рынка — в рамках уровня инфляции 5–6%.

С другой стороны, цены на недвижимость в 2021 году уже достигли своего максимума. Среднее подорожание вторичного и первичного рынка за год на начало марта составило 19,8%. В крупных городах России — Москве, Московской области, Санкт-Петербург, Сочи, Калининграде — позитивный эффект от программы практически нивелирован ростом цен на первичном рынке, указывает Ольга Терентьева, профессиональный брокер.

Поэтому, подчеркивают аналитики, программу нужно корректировать — продлевать только в тех регионах, где спрос еще недостаточный. Пока ударные темпы строительства сохраняются лишь в Центральном федеральном округе.

Преимущества и недостатки

Позитивными факторами приобретения ипотеки с государственной поддержкой является:

| Банки, участвующие в программе государственной поддержки, являются крупнейшими надежными учреждениями | заемщик получает льготные условия взаимоотношений на выгодных условиях и не несет рисков |

| Объект недвижимости покупается только у надежных застройщиков | перечень таких компаний можно взять у банка |

| Для оформления договора ипотечного кредитования не требуется обязательное нотариальное заверение | все юридические параметры сделки дополнительно анализируются сотрудниками банка |

Отрицательными моментами при приобретении ипотечного кредита с государственным содействием являются:

| Объект ипотеки находится в залоге у банка | поэтому заемщик не может свободно распоряжаться залоговой недвижимостью (продавать, дарить, обменять и т.д.) |

| Закрытый перечень банков, участвующих в программе | заемщик должен обратиться только в эти кредитные учреждения |

| Льготный характер ипотеки приводит к тому, что размер первоначального взноса достаточно высокий | порядка 25% от стоимости жилья и выше |

| Не во всех банках материнский капитал может быть использован для погашения ипотечного кредита | кроме того, получить недвижимость в рамках программы можно исключительно при помощи банка, имеющего аккредитацию |

Преимущества и недостатки при получении жилищной субсидии.

Плюсы получения жилищной субсидии от государства:

| Размер субсидии зависит от количества человек в семье | то есть конкретная площадь квартиры в квадратных метрах не может быть меньше, установленной законом |

| Купить недвижимость как в новостройке, так и на вторичном рынке жилья | Заключив либо договор купли-продажи, либо договор долевого участия в строительстве с застройщиком |

| Если личных средств не хватает, то участник программы может воспользоваться услугами любого банка | такая возможность предусмотрена большинством банков |

| Размера субсидии может хватить на приобретение жилья без дополнительных вложений | т.е. добавлять собственные или заемные денежные средства |

Негативные стороны получения жилищной субсидии:

| Долгосрочный характер процедуры | Для получения жилищной субсидии необходимо, как правило, долгое время стоять в очереди |

| Сертификат на приобретение жилья имеет срок действия | в пределах которого необходимо приобрести недвижимое имущество |

| Требования о минимальной площади объекта недвижимости исходя из количества человек в семье | Чем больше семья, тем большую по площади квартиру необходимо приобрести |

| Не все продавцы соглашаются заключать сделку продажи жилья | С использованием жилищных сертификатов и содействием государства |

Проанализировав плюсы и минусы получения субсидии либо государственной ипотеки, потенциальный участник программы может решить готов ли он взаимодействовать с банком на таких условиях.

Требования к жилью

Программа господдержки по ипотеке предусматривает приобретение только жилья комфорт-класса, т.е. новостройки, не распространяется на частные постройки, вторичное жилье. Есть и другие требования:

- покупка по договору купли-продажи либо уступки права требования, долевого строительства;

- статус недвижимости — жилое помещение;

- продавцом выступает юридическое лицо либо инвестиционный фонд, их управляющая организация;

- квартира находится в новостройке. Дом либо в стадии строительства, либо уже сдан в эксплуатацию.

Первый взнос за жилье заемщик должен внести из своих средств.

Отделения и филиалы банков, предоставляющих услугу в Одинцово

-

- Отделение «Одинцово»

- Одинцово, Можайское шоссе, 112А

- +7 495 777-17-17

- Время работы:

- Пн—Пт: 10:00-20:00Сб: 11:00-16:00

-

- Операционный офис Одинцово

- Одинцово, улица Молодёжная, 48

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница\tс 09-30 до 20-00 (без перерыва) суббота\tс 09-00 до 15-00 (без перерыва)

-

- ППКМБ №9040/21199

- Одинцово, улица Молодёжная, 23

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Офис «Одинцово»

- Московская область, Одинцово, Можайское шоссе, 32

- Время работы:

- Пн—Пт: 09.00-18.00, Сб—Вс: выходной

-

- Отделение «Одинцовское»

- Одинцово, мкр. 1-й, Можайское шоссе, 22

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

Суть программы

Такая программа создана на государственном уровне совместно с масштабными финансово-кредитными структурами (Сбербанк и пр.). Ее суть заключается в выдаче ипотеки на выгодных условиях малообеспеченным гражданам, которые не в состоянии самостоятельно вести расчет по займу.

Получить подобную льготу непросто, существует масса ограничений. Обязательным условием является сбор необходимой документации, посещение различных инстанций. Но граждане, остро нуждающиеся в жилплощади, преодолевают такие трудности.

Правительство для частичного финансирования ипотек использует активы из Пенсионного фонда. Преимущество для заемщиков заключается в том, что выплате по кредиту подлежит не вся сумма. Всевозможные программы предусматривают в период возврата средств снижение процентной ставки, внесение первоначальной оплаты. Отмечается, что преференции по жилищному займу представлены большими суммами для определенных категорий лиц. Условием ипотеки с господдержкой является покупка площади на первичном рынке. На описываемых условиях невозможно приобретение квартиры-вторички.

Основные задачи и цели

Ипотечная программа направлена на улучшение благосостояния людей. Также преследуется цель в оказании помощи застройщикам по получению объемных заказов для создания новостроек на выгодных условиях. Таким способом снижается безработица, создаются новые рабочие места.

Незащищенные слои населения получают возможность пользоваться комфортным и удобным жильем, воспитывать и развивать детей в подходящий условиях. Как результат повышается уровень жизни таких семей. Разработанное государством предложение стимулирует финансы в банковской сфере, благодаря чему ипотека становится доступной для категорий россиян, официально получающих низкую зарплату.

Ипотечное кредитование молодых семей

Граждане, только что вступившие в брак, имеют право оформить ипотеку по программе «Молодая семья». Для этого есть определенные условия. Супруги не должны иметь любую недвижимость, находящуюся у них в собственности. Также их условия проживания должны быть неблагоприятными.

В нормативном акте зафиксирована конкретная площадь, которая считается нормой. Если в семье нет детей, то общая жилплощадь не должна быть менее 42 квадратных метров. Если в семье есть ребенок или несколько детей, должно быть не менее 18 квадратных метров на человека.

Программа осуществляет помощь в виде целевого субсидирования, поэтому полученные средства можно потратить на:

- Покупку квартиры или частного дома;

- Строительство дома и покупку земельного участка;

- Итоговый платеж погашения ипотечного займа;

- Первоначальный взнос;

- Покрытие процентов.

Заемщики должны обязательно состоять в браке и иметь детей. Участие в программе неполных семей также допускается.

Самое главное требование — наличие статуса гражданина Российской Федерации. Рекомендуется, чтобы хотя бы главный плательщик был гражданином РФ. В таком случае, когда будет рассчитываться сумма субсидии, все остальные члены семьи, имеющие иное гражданство, не будут учитываться. Следовательно, размер средств из государственного бюджета для данной семьи будет меньше.

Еще одним требованием является возраст. Заемщикам должно быть меньше 35 лет. Нужно просчитать свой возраст и до того момента, как до семьи дойдет очередь финансирования. Даже если один из родителей достигнет указанного возраста, семья потеряет право на участие в программе.

Для участия в программе плательщик должен предоставить в банк такие документы:

- заявление на получение субсидии;

- документы, удостоверяющие личности всех членов семьи;

- свидетельство о заключении брака;

- документы, подтверждающие, что семья нуждается в повышении качества условий проживания;

- справка по форме 2-НДФЛ с места работы обоих супругов;

- номера ИНН и СНИЛС;

- выписка из Росреестра, где квартира была зарегистрирована в качестве залога.

Государство предлагает помощь семьям в виде субсидии, размер которой составляет 30% от стоимости объекта недвижимости. Если семья имеет детей, размер может подняться до 35%.

Оставшуюся часть займа семья должны погашать за счет личных сбережений. Также это касается первоначального взноса.

Результаты ипотечных программ и перспективы развития

Эффективность сотрудничества бюджета с гражданами в оформлении ипотеки доказана проведенными мероприятиями.

Эффективность сотрудничества бюджета с гражданами в оформлении ипотеки доказана проведенными мероприятиями.

Так, в 2015 году был зафиксирован рост обеспеченности жителей страны собственными метрами. Показатель поднялся с 22 кв. м. на человека до 24 кв. м. Доля семей, которые могут себе позволить приобретение новой квартиры, тоже растет.

В указанном году она поднялась на 30%.

- Главным положительным итогом отмечена возможность людей, имеющих невысокие доходы, решить квартирный вопрос.

- Заем выдается на длительные сроки, переплаты по нему отличаются малыми размерами.

- График выплат лоялен.

- Взаимодействие людей с банками находится под строгим государственным контролем.

Отрицательные моменты

Минусы, к сожалению, преодолены не все.

- Некоторые кредиторы затягивают процесс рассмотрения заявок.

- Список необходимых документов еще значителен.

- Отмечаются случаи, когда деньги по ипотеке кредитное учреждение выдавать не торопится.

Вместе с тем отмечается рост интереса к данному виду сотрудничества среди граждан. Люди начинают доверять госгарантиям на приобретение жилья.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

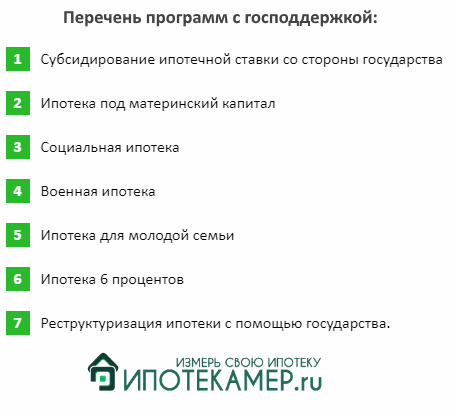

Пять выгодных программ

Ипотека с господдержкой, предоставляется уже несколько лет. В 2016 условия ее немного менялись. Такими же остались на текущий период. При выборе программы следует ориентироваться на группу, для которой она написана.

Давайте разберем основные черты пяти самых популярных проектов.

Молодая семья

Сертификат на погашении ипотеки предоставляется супругам, не перешагнувшим через 35-летний юбилей. Кроме того, семейство должно стоять в очереди на улучшение условий проживания в местной администрации.

Сертификат на погашении ипотеки предоставляется супругам, не перешагнувшим через 35-летний юбилей. Кроме того, семейство должно стоять в очереди на улучшение условий проживания в местной администрации.

Размер субсидирования зависит от состава семьи заявителя:

- Бездетным парам предоставят сумму, равную 35% от общей стоимости жилья.

- Для семей с детьми — 40%.

Данный вид поддержки используется для первоначального взноса по ипотеке или в качестве дополнения к уже имеющейся сумме на приобретение квартиры.

Необходимо подтвердить способность оплатить свою часть:

справками о доходах (определенного уровня);

документом о том, что основная сумма имеется (выписка банка).

Кредитование военнослужащих

Военнослужащие, подписавшие контракт позже , получают на персональный счет определенную сумму ежегодно. Использовать ее, к примеру, для внесения первого взноса, можно спустя три года.

Обеспечиваются этой субсидией только нуждающиеся защитники Отечества. К военным приравниваются работники полиции. Им положена субсидия только после 10 лет службы.

Военнослужащим банки оформляют ипотеку с условием ее погашения до 45-летнего возраста.

Помощь молодым ученым и педагогическим работникам

Гражданам, посвятившим себя работе в сфере науки и образования, тоже полагается ипотека с господдержкой.

Гражданам, посвятившим себя работе в сфере науки и образования, тоже полагается ипотека с господдержкой.

Она рассчитана в основном на молодых людей. Претенденту не должно быть более 35 лет, для докторов наук возраст продлевается до 40 лет. Эти граждане обязаны подтвердить, что нуждаются в улучшении условий проживания, в соответствии с законодательством.

Сертификат на господдержку можно использовать в качестве первичного взноса. Программа распространяется и на педагогов до 35 лет. Им оформляется ипотека под минимальный процент — 8,5. Кроме того, бюджет оплачивает единовременно 20% общей суммы.

Но учитель обязан внести сразу 10% от стоимости квартиры.

Социальная программа

Ею может воспользоваться любой гражданин РФ, доказавший нужду в улучшении жилищных условий. Программа реализуется тремя способами:

- Приобретение квартир из социального фонда, стоимость которых в 1,5 — 2,5 ниже рыночной.

- Снижение процентной ставки за счет бюджета.

- Субсидирование первоначального взноса.

Сам получатель помощи обязан иметь 10% общей суммы на счете в банке.

В социальной ипотеке может принять участие только официально трудоустроенный гражданин.

Материнские деньги

Довольно часто семьи с детьми используют средства, выделяемые государством после рождения второго и последующих детей, на погашение ипотеки.

Довольно часто семьи с детьми используют средства, выделяемые государством после рождения второго и последующих детей, на погашение ипотеки.

Сертификат разрешено вносить в качестве первого взноса или погашать им остаток ранее оформленной ипотеки.

Совместим с другими видами социального кредитования за счет бюджета.

Общие условия всех госпрограмм в 2019 году

Есть ряд условий, которым должны соответствовать получатель помощи и его предполагаемое новое жилье.

- Бюджетные средства тратятся только на рынке первичного жилья (за исключением военных).

- Стартовый взнос — от 20% (кроме молодых специалистов).

- Годовая ставка — до 12%

- Ипотека выдается только в государственной валюте.

- Срок кредитования ограничен 30-ю годами.

- Обязательное страхование имущества.

- Расчет площади будущего жилья по установленной формуле:

- 32 кв. м. на одного гражданина;

- 48 — на двоих;

- на каждого следующего члена семьи добавляется 18 кв. м.

Дополнительную площадь граждане оплачивают самостоятельно.

Что такое государственная ипотека

Отдельные категории граждан имеют возможность получения финансовой поддержки для приобретения жилья, на условиях установленных государством. Такая поддержка представляет из себя обеспечения субсидиями, обладая которыми граждане получают ипотечное кредитование определенными банками со льготными процентными ставками.

Прежде всего необходимо разобраться, какие категории граждан могут рассчитывать на получение государственной ипотеки, каким образом она предоставляется и какая процедура установлена для этого.

Программа ипотеки с государственной поддержкой начала действовать в 2015 году, в результате чего граждане на выгодных условиях смогли приобретать собственное жилье. До этой программы некоторые категории граждан получали сертификаты на покупки недвижимости (к примеру, военным).

В настоящий момент казанные возможности установлены в пределах отдельной госпрограммы.

Перед тем, как вступить в программу, имеет важное значение осмыслить содержание таких понятий как ипотека и государственная программа. Ипотека – это залог недвижимости, который заемщик передает в пользу банка, в счет получения денежных средств для приобретения жилья в качестве кредита

Ипотека – это залог недвижимости, который заемщик передает в пользу банка, в счет получения денежных средств для приобретения жилья в качестве кредита.

Программа ипотечного кредитования с государственной поддержкой действует до 31 декабря 2017 г, однако допустимо, что она будет продлена.

Государство осуществляет содействие в виде выдачи субсидии, т.е. суммой денежный средств для приобретения жилья, которая перечисляется на заранее открытый счет в банке. После заключения договора купли-продажи жилья продавец недвижимости сможет получить денежные средства с указанного счета.

Федеральная программа «Жилище»

Программа «Жилище» включает в себя определенные подпрограммы для льготной помощи в обеспечением жилплощадью:

- Молодым российским семьям;

- Определенным категориям граждан;

- отдельных категорий граждан с целью выполнения государственных обязательств по обеспечению жильем, установленных федеральными законами.

Условия участия в программе

К общим условиям для участия в программе «Жилище» следует отнести:

- На участие в программе вправе рассчитывать только гражданин, условия проживания которого в действительности являются непригодными.

- Владелец жилья не может участвовать в целевой государственной программе.

- Претенденты должны являться гражданами РФ.

- Установлены возрастные пределы для претендентов (не выше 35 лет).

- Размер ежемесячных доходов семьи должен соответствовать определенным показателям, регламентированным законодательно.

Для того, чтобы участвовать в программе, нужно проинформировать государственные органы о своем намерении, после чего после проверки соответствия условиям программы, они поставят нуждающегося человека в жилищную очередь.

Ипотека с государственной поддержкой

Ипотека с использованием государственного содействия в основном представляет собой субсидирование, понижение процентной ставки. Поддержка также заключается в том, чтобы госпрограмма по ипотеке предоставляла заемщикам льготы и сертификаты для ускоренного срока погашения кредита.

Интересный факт! Оформить ипотеку гораздо выгоднее, чем копить деньги на новую квартиру при средней зарплате и снимать жилье — к подобному результату можно прийти самостоятельно обычным подсчетом.

Она также предоставляет кредиторам программы, каждая из которых содержит в себе инструменты для выгодного займа.

Это интересно: Глобэкс банк — кредит наличными

Требования к заемщикам

Погашение ипотеки за счет государства возможно, но при этом необходимо соответствовать установленным требованиям. Заемщик должен подпадать под одну из перечисленных категорий и быть гражданином РФ, но и это не гарантирует ему, что помощь будет оказана.

Одним из важнейших показателей считается уровень заработной платы на сегодняшний момент и соотношения размера платежа по кредиту на день оформления и на день обращения в АИЖК. Заявитель должен иметь невысокий ежемесячный доход. Предельная величина зарплаты высчитывается следующим образом:

- Из ежемесячного дохода вычитается сумма платежа по ипотечному займу.

- Оставшаяся сумма не должна превышать величины прожиточного минимума в двойном размере. За основу берется ПМ конкретного региона. Сумма дохода делится на всех членов семьи.

К расчету принимаются данные за последние три месяца. Специалисты АИЖК исходят из того, что установленный ранее платеж по кредиту должен увеличиться минимум на 30%. Такая ситуация часто складывается у тех граждан, которые оформили валютную ипотеку или брали ссуду под плавающую процентную ставку.

Категории граждан, имеющие право на господдержку

Рассчитывать на государственную помощь вправе только некоторые категории граждан, зависимости от определенной программы.

Программа обеспечения жильем молодых семей действует в целях предоставления финансовой помощи молодым семьям.

Постановлениями Правительства регулируется, что государственная поддержка на приобретение жилья оказывается:

| Военнослужащим и сотрудникам МВД

и ветеранам ВОВ |

|

| Участникам ликвидации аварий на Чернобыльской АЭС | |

| Выезжающим с районов Крайнего Севера и вынужденным переселенцам |

Государственная помощь может быть предоставлена некоторым категориям граждан в форме жилищной субсидии либо другой меры материальной поддержки (к примеру, уменьшения процентов по ипотеке):

- гражданским служащим;

- молодым специалистам;

- сотрудникам прокуратуры;

- сотрудникам правоохранительных органов;

- и др.

Существуют иные программы, которые также могут предоставлять поддержку отдельным лицам, в частности, специалистам в сельской местности в рамках программы «Устойчивое развитие сельских территорий».

Программа ипотечного кредитования с государственной поддержкой может быть предоставлена и заемщику, не относящемуся к какой-либо вышеуказанной категории.

Необходимым является только достижение совершеннолетнего возраста, наличие гражданства и нуждаемости в жилье.

Программа государственной помощи ипотечного кредитования Главная задача программы стимулирование жилищного строительства застройщиками. Покупка такой недвижимости осуществляется на льготных условиях.

Программа государственной ипотеки оформляется только в отделениях банков, состоящих в списке аккредитованных банков (Сбербанк России, ВТБ 24, Альфабанк и др.).

Приобрести объект недвижимости можно только в новостройке напрямую у застройщика.

Застройщики проходят процедуру аккредитации. Списки аккредитованных застройщиков размещаются на сайте банка.

Денежные средства в рамках программы перечисляются банкам, поэтому они не несут расходы вследствие предоставления кредитов по пониженным процентным ставкам.

Ипотека на льготных условиях

Государственная поддержка на льготных условиях ипотечного кредитования предполагает более выгодные параметры, а именно:

| Проценты по ипотеке составляют | менее 12 % |

| Пониженный первоначальный взнос | от 15 % |

| Продолжительный срок кредита | До 30 лет |

| Предельный размер займа | До 8 млн. руб. для Москвы и Санкт-Петербурга, и до 3 млн. руб. для прочих областей РФ |

Данные условия обязательны для кредитных учреждений. Ухудшать их нельзя, банки вправе определять еще более выгодные параметры ипотеки. К примеру, оформлять ипотечные займы под 11 % или повысить максимальную сумму выдаваемого кредита

Чтобы получить ипотечный кредит по государственной программе на выгодных условиях к заемщику предъявляются следующие требования:

- Достижение возраста 21 год и быть не старше 75-ти лет.

- Иметь официальное место трудоустройства более 6 месяцев по последнему месту работы и иметь общий трудовой стаж более 1 года.

- Допускается иметь не более 4-х созаемщиков по кредиту.

Для расчета платежеспособности отдельного претендента на получение льготной ипотеки устанавливается, что размер ежемесячной платы по кредиту не должен быть выше половины его месячной заработной платы.

Ипотека для молодой семьи

В целях покупки жилья молодой семье может быть предоставлена жилищная субсидия. Чтобы подать заявку на участие в программе необходимо соответствовать следующим требованиям:

| Определенный возраст | допускаются лица не старше 30-ти лет |

| Собственные денежные накопления | которые наряду с государственной субсидией идут на оплату недвижимости |

| Уровень доходов | служит для обеспечения выплаты кредита при необходимости |

Конкретный размер государственной субсидии зависит от количества человек в молодой семье. Семья, состоящая из 2-х человек, вправе претендовать на выдачу материальной помощи в размере от стоимости жилья в площадью 40 кв.м. При большем количестве членов семьи, для каждого члена семьи площадь увеличивается на 16 кв.м.

Как узаконить самовольную перепланировку в квартире читайте здесь.

Учитывая площадь необходимого жилья, величина субсидии должна быть более:

- 30-ти процентов от рыночной средней стоимости жилья из расчета на семью из 2-х человек.

- 35-ти процентов от рыночной средней стоимости жилья из 2-х взрослых человек с одним или более детей.

При получении государственной субсидии она рассчитывается исходя из стоимости в определенном регионе, в котором зарегистрированы претенденты.

Условия займа

Рассмотрим основные условия займа: минимальный размер первоначального взноса, ставка, сроки кредитования и предельные суммы кредита. Расскажем, кто будет оформлен в качестве созаемщика.

Ставка

В программе «Семейная ипотека» минимальная ставка равна 5% (в банке Дом.рф, в Россельхозбанке — от 4,7%). Действует весь период кредитования (данное условие кредитование введено в апреле 2019, ранее пониженная ставка действовала лишь первое время).

Ставка может быть повышена банком, если не соблюдено требование по страхованию: страховка жизни и здоровья заемщика. Получатель кредита может отказаться от страхования, но ставка в этом случае увеличится с 5 до 6%.

Сумма кредита

Минимальная сумма — 100-300 тыс. рублей (в Россельхозбанке 100 тыс., в Сбербанке — 300 тыс.).

Максимальная сумма — до 6 млн рублей для регионов, до 12 млн для столицы и Санкт-Петербурга, а также Московской и Ленинградской областей.

Созаемщик

Заемщиком выступает один из родителей. Созаемщиком — супруг. Исключением является тот случай, когда муж и жена заключили брачный договор. И прописали в нём условие: супруг не имеет прав на недвижимость другого (режим раздельной собственности).

Условие о рождении второго и последующих детей на созаемщика не распространяются. Созаемщиком может выступать не только родитель, но он должен быть гражданином РФ.

Если родители не в браке, созаемщиком может выступить иное лицо, являющееся родителем второго (или последующего) ребенка заемщика. Но при условии, что этот малыш родился в период с 1.01.2018 по 31.12.2022.

Это основные правила. Каждый банк вправе установить свои требования к созаемщику. Например, в Сбербанке в число созаемщиков могут включены и иные лица (помимо супруга), доход которых позволит увеличить максимальную сумму кредита.

Кому дают льготную ипотеку с господдержкой?

Для семей с детьми установлены следующие требования для получения социальной ипотеки:

- заёмщик должен быть зарегистрирован на территории РФ;

- работать на территории России или в филиале транснациональной компании за рубежом;

- заёмщик имеет второго и (или) третьего ребёнка, которые обладают российским гражданством, а период рождения входит в рамки 1.01.2018 до 31.12.2022.

Льготную ипотеку с господдержкой могут получить не только многодетные, но и молодые семьи, нуждающиеся в собственной жилплощади. Ограничения для участников заключены в следующем:

- они должны иметь статус супругов или быть родителями в неполных семьях;

- по возрасту должны быть не старше 35 лет.

Военнослужащие по контракту могут приобрести жильё за счёт государственных средств, а точнее Министерства обороны. Для них специально разработана накопительно-ипотечная система (НИС). При заключении первого контракта на военного открывается именной счёт, на который поступают деньги. Сумма выплаты устанавливается исходя из возможности бюджета военной части, на неё не влияет звание, должность или доход военнослужащего.

Ещё один вид льготной ипотеки заключается в социальной поддержке граждан, не имеющих возможности оформить кредит по стандартным процентным савкам. Финансы на социальную ипотеку выделяет государство, оформление происходит по низким ставкам и только с определённым кругом лиц. На оформление льготного кредита могут претендовать:

- бюджетники (учителя, медики и работники оборонного комплекса);

- пенсионеры;

- многодетные семьи.

Ипотечные программы с господдержкой снижают финансовые трудности с приобретением жилья у многих слоёв населения. Однако к участникам применяются жёсткие требования, где несоответствие одного пункта может перечеркнуть всю возможность господдержки.

Ипотека с господдержкой: банки

Помимо Сбербанка, банков-участников программы не так много. Рассмотрим наиболее известные финансовые организации, дающие ипотеку с господдержкой.

- ВТБ24. Это крупный банк, отделения ВТБ24 есть во многих городах. Он предлагает следующие условия: ставка 11,4%, первый взнос не менее 20%, срок до 20 лет, досрочное погашение без штрафов, комиссий нет. Требования к заемщику не отличаются от условий Сбербанка, но возраст на момент окончания выплат не должен превышать 70 лет (в Сбербанке 55-60). Учитывается положительная кредитная история.

- Ипотека с господдержкой: Россельхозбанк. Банк предлагает ставку в 11,3%, сроком до 30 лет, сумма от 100 тысяч до 3-8 млн в зависимости от региона. Комиссий нет, страховка обязательна. Можно привлекать созаемщиков, но не более 3 (супруги обязательно являются созаемщиками). Одобренная заявка считается действительно до 3 месяцев.

- Ипотека с господдержкой: Газпромбанк. Ставка в этой кредитной организации колеблется от 11,5% до 12%. Процент зависит от первоначального взноса, суммы, срока и наличия страхования. Первый взнос не должен быть менее 20% от стоимости жилья. Срок до 30 лет. Если вы вносите более 50% от стоимости в качестве первого взноса, вам могут снизить процент (до 10,9%).

- Банк Возрождение: ипотека с господдержкой. Это столичный банк, его отделения расположены в основном в Московском регионе. Ставка 12%. Если нет страховки, ставка будет еще выше. Стоит помнить, что, если вы не оформили страховку сразу, до заключения договора, а сделали это позже, проценты пересчитываться не будут.

- Ипотека с господдержкой: банк Москвы. Банк Москвы предлагает бюджетникам ставку в 11,15%, для остальных участников программы, не работающих в бюджетной сфере, 11,4%. Срок от 3 до 30 лет, первый взнос от 20%. Оформить ипотеку можно по 2 документам, но нужно подтвердить участие в программе. Процент фиксированный, во время строительства и после его окончания ставка не меняется.

За чей счет

Аналитики обращают внимание и на то, что инициатива идет вразрез с ужесточением денежно-кредитной-политики: Банк России начал повышать ключевую ставку. В апреле она выросла уже до 5% годовых

К смене курса ЦБ подтолкнул разгон инфляции. К февралю инфляция в годовом выражении достигла 5,7%, в марте — 5,8%, в апреле — 5,5% что значительно превышает таргет регулятора — 4%.

Перрон останется

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

ЦБ окончательно дал понять, что цикл смягчения денежно-кредитной политики завершен. Дальнейший рост ставки означает и увеличение ставок по кредитам, в том числе и ипотечным. Но разницу между льготной ставкой и рыночной по-прежнему должно компенсировать государство.

«Согласно прогнозам Банка России, уровень ключевой ставки к концу 2021 года может составить 4,5–5,4%, а к концу 2022 года — достичь 6,3%. То есть процент по льготной ипотеке будет приближен к уровню ключевой ставки. Разницу между ставкой льготной ипотеки и рыночной ставкой должно компенсировать государство, — говорит Екатерина Безсмертная, руководитель факультета экономики и бизнеса Финансового университета. — Из каких источников и в каком объеме планируется производить эту компенсацию — не совсем понятно».

В то же время, как отмечает председатель Санкт-Петербургского регионального отделения «Деловой России» Дмитрий Панов, с учетом политики ЦБ по сдерживанию инфляции и увеличению ключевой ставки, полная отмена льготной ипотеки может привести к росту средневзвешенных ипотечных процентных ставок до 7,5–8% к концу этого года.

Заключение

https://youtube.com/watch?v=-5vTLXDWCs4

Итак, поддержку государства при решении вопроса с жилье можно получить не только в момент оформления ипотеки, но и уже по факту получения. Это говорит о том, что ипотека будет еще долго являться надежным инструментом решения проблем с жильем.

Государство это понимает и будет и дальше разрабатывать программы по стимулированию спроса на ипотеку, она будет более доступна для широкого круга слоев населения, а также с помощью специальных программ будет снижать долговую нагрузку для определенных категорий граждан, которые уже оформили кредит на жилье.

Будем рады ответить на ваши вопросы. Огромная просьба поддержать проект и нажать кнопки социальных сетей, а также не забудьте на обновления. Впереди обзоры очень интересных обзоров ипотечных новостей.