Как распределить деньги между иис и брокерским счетом?

Содержание:

Отличия ПИФ от ИИС

А теперь о главном: чем же отличается ПИФ от ИИС. Ключевые отличия связаны с особенностями получения налогового вычета

Хотя есть и другие важные моменты, на которые рекомендую сразу обратить внимание

Минимальная и максимальная сумма

Пай можно легко приобрести и за небольшую сумму – например, 1000, 5000 или 10000 рублей. В то же время минимальные вложения в ИИС обычно начинаются с 50000 – 100000 рублей. В то же время на индивидуальный счет вы можете внести не более 1 млн. руб. за 1 календарный год. По ПИФам такого жесткого ограничения нет: все зависит от условий конкретного фонда.

Налоговый вычет

Ключевое отличие связано с налоговым вычетом. Напоминаю, что по ИИС вы сами вправе выбрать 1 из 2 типов вычетов:

- Тип А: 13% от суммы взносов (максимум 52000 рублей в год). Предоставляется за счет возврата ранее удержанного НДФЛ.

- Тип B: полное освобождение от уплаты НДФЛ 13% на полученную прибыль (разница между итоговой суммой, накопившейся на счете, и первоначальным взносом).

В случае с ПИФ вычет предоставляется только на полученный доход, причем вас освободят от уплаты НДФЛ с дохода максимум 3 млн. руб. за год. Например, вы вложили в разные фонды довольно крупные суммы и заработали за первый год 4 млн., а за второй – 3 млн. Тогда налог 13% придется платить в таком порядке:

- за первый год с суммы 1 млн. (130 тыс.);

- за второй год – 0%, потому что максимальное ограничение составляет 3 млн., и вы сумели уложиться в эту сумму.

Еще один важный момент – получить вычеты с дохода, полученного от покупки пая, можно только при соблюдении 4 условий:

- Ценные бумаги были приобретены с 01.01.2014 г.

- Ценные бумаги торгуются на российских биржах – Московской и Санкт-Петербургской.

- Доверительным управлением занимаются только российские (не иностранные) компании.

- ПИФ является открытым, а не интервальным и не закрытым. Объясняю разницу: в открытом фонде вы можете купить и продать паи в любое время, в интервальном – только в заранее оговоренные даты, а в закрытых – только после закрытия самого ПИФа (например, через 10 лет).

Комиссии

Казалось бы, что лучше ИИС или ПИФ? Доходность в обоих случаях примерно одинаковая: 10-20% годовых. Бывает и 30%. Хотя чем выше ожидаемая прибыль, тем больше риски. Но, как я уже говорил, если вы купили пай в фонде, можете просто ничего не делать и получать пассивный доход. А на индивидуальном счете вы должны еще и продумать стратегию, уделять время для торговли и т.д.

Получается, что начинающему инвестору, который просто хочет получать пассивный доход больше, чем по вкладам, можно посоветовать купить пай и на этом закончить разговор. Но не все так просто. В ПИФе с вас удержат весьма ощутимую комиссию:

- за вход – в среднем от 1,5% до 4% от взноса;

- за выход – в среднем от 2% до 3% от общей (накопившейся) суммы;

- собственно за управление вашими средствами – около 5-6% от общей суммы на балансе.

В сумме получается около 8% чисто на комиссии, что очень ощутимо. Сравниваем с ИИС: там комиссии чисто символические: например, в Сбербанке 0,06% от оборота. За пополнение проценты зачастую не удерживаются, а за снятие они тоже небольшие. Допустим, в сумме 2%, что в 4 раза меньше, чем по ПИФам.

ПИФ или ИИС: таблица сравнения

Подведем промежуточный итог – для наглядности все ключевые сходства и отличия я представил в таблице.

| сравниваемый параметр | ПИФ | ИИС |

| налоговый вычет | по выбору плательщика – на взносы или на доход | только на доход |

| максимальный доход, на который дается вычет | не ограничен | 3 млн. руб. за 1 календарный год |

| вид дохода | пассивный | активный |

| как открыть | купить пай в фонде* | открыть счет у брокера* |

| минимальная сумма | обычно 1000 руб. | обычно 50000 руб. |

| максимальная сумма | в зависимости от условий фонда | не более 1 млн. руб. в год |

| комиссии

(суммарно, округленно) |

8% | 2% |

| доходность | 10-20% годовых и выше | |

| страхование | отсутствует** | |

| наследование | по родству или по завещанию

(как и другое имущество – квартира, авто и т.п.) |

*Управляющая компания паевого инвестиционного фонда и брокер, у которого можно купить ИИС, часто представляют собой одну и ту же организацию – крупный банк. Например, вы можете купить пай в Сбербанке, Газпромбанке и там же открыть счет.

Наконец, сделаем главный вывод о том, что лучше ИИС или ПИФ, т.е. куда правильнее вложить деньги. Конечно, однозначного ответа тут нет. Но могу дать общую рекомендацию: начинающие инвесторы могут вложиться в ПИФ с небольшой, но стабильной доходностью (изучите данные по крайней мере за последние 3 года).

Минусы ИИС

ИИС отлично подходит для долгосрочных инвестиций и накоплений. С этим же связаны и минусы его использования:

- Со счета нельзя выводить деньги в течение трех лет, иначе счет будет закрыт, а уже полученный налоговый вычет типа А придется вернуть.

- Счет нельзя пополнять более, чем на один миллион рублей в год. Это значит, что если инвестор хочет инвестировать больше, ему придется параллельно использовать другой брокерский счет.

Если откладывать на ИИС по 10 000 рублей в месяц и не выводить деньги со счета 3 года, то можно накопить 360 000 рублей. На эти деньги можно купить консервативные инструменты, например, облигации федерального займа с доходностью 4-5,45%. Освобождение от налогов в этом случае станет приятным бонусом.

Доступные инструменты для торговли на ИИС

ИИС – это обычный брокерский счет, дополненный «плюшками» от государства. Это может быть налоговый вычет на взнос (тип А) или освобождение прибыли от уплаты налогов (тип Б). А там, где есть льготы, всегда присутствуют и ограничения. Мы рассмотрим их ниже.

По сравнению с простым брокерским счетом, доходность ИИС выше на размер предоставляемых налоговых льгот.

Таким образом, доход инвестора на ИИС складывается из разницы между ценой покупки и продажи ценных бумаг, поступающих дивидендов и выплаченных купонов, а так же сумм налоговых вычетов.

Для торговли на ИИС доступны бумаги, торгуемые на Московской и Санкт-Петербургской биржах:

- Акции, в том числе акции иностранных компаний через СПБ биржу, если брокер дает к ней выход на ИИС,

- ОФЗ, корпоративные и еврооблигации,

- ETF (FinEX),

- ПИФы (не все),

- Валюта,

- Фьючерсы,

- Опционы.

Нельзя купить иностранные ценные бумаги, которые обращаются только на зарубежных биржах.

Перечень доступных инструментов у каждого брокера может отличаться.

Однако, начинающему инвестору вполне достаточно облигаций (самый консервативный и безопасный инструмент) и акций (более рискованно и требует изучения перед покупкой). Для использования более сложных инструментов требуется предварительная подготовка.

Что общего и чем отличаются

По плюсам и минусам, рассмотренным в предыдущей части статьи, уже можно выявить сходства и отличия двух счетов. Рассмотрим их подробнее.

Налоговые льготы

Они есть у обоих вариантов, только разные.

На ИИС это:

- Возврат части внесенных для инвестиций денег. Максимальная сумма для льготного налогообложения – 400 тыс. рублей, 13 % от нее, подлежащих возврату, – 52 тыс. рублей в год. Если вы внесли, например, 500 тыс. рублей, то получите от государства только 52 тыс. рублей. Возмещение можно оформлять каждый год.

- Освобождение от налогообложения доходов от операций с ценными бумагами, а это 13 % с прибыли. Правда, получить эту льготу можно только при закрытии ИИС.

На брокерском счете – это льгота на долгосрочное владение ценными бумагами (ЛДВ). Действует с 2015 года. От НДФЛ освобождаются доходы от операций с ценными бумагами, которые:

- обращаются на организованных торгах, в том числе льгота распространяется на паи открытых ПИФов;

- приобретены после 1.01.2014;

- находятся у инвестора 3 и более лет.

Максимальный доход, который не подлежит обложению НДФЛ, рассчитывается так:

Получается, что минимальная сумма, освобождаемая от налога, равна 9 млн рублей. Чем больше срок владения, тем выше доход, подпадающий под ЛДВ.

ЛДВ служит альтернативой типу “Б” по ИИС. Поэтому некоторые инвесторы, которые не могут или не хотят воспользоваться типом “А”, а владеть ценными бумагами собираются долго, вообще не открывают ИИС из-за существующих на нем ограничений.

Максимальная сумма

По этому параметру разница между инвестиционным и брокерским счетом существенная:

- на ИИС максимальная сумма, которую инвестор может внести в течение года, равна 1 млн рублей, но возместить налог получится только с 400 тыс. рублей;

- на брокерском счете никаких ограничений по максимальной сумме нет.

Не советую хранить у брокеров деньги. Как только перевели их на ИИС или брокерский счет, покупайте активы (акции, облигации, ETF)

Это мера предосторожности от возможного банкротства брокерской компании или банка

В США клиенты брокеров застрахованы до 500 000 $, в Европе – до 20 000 евро. В случае банкротства посредников инвестор получает свои деньги в пределах этих сумм. В России только банковские вклады участвуют в системе страхования до 1,4 млн рублей.

Но если вы на вложенные деньги приобрели ценные бумаги, то запись об этом будет храниться в специальной организации – депозитарии. Активы не пропадут. Вы спокойно перейдете к другому брокеру и продолжите пополнять свой инвестиционный портфель.

Количество счетов

На одного налогового резидента в нашей стране можно открыть только один ИИС. При подписании документов на открытие клиенты ставят “галочку” в соответствующей графе и удостоверяют, что не имеют другого инвестсчета или обязуются его закрыть в течение 30 дней после открытия нового. Как действует механизм закрытия и открытия, я расскажу в конце статьи.

В этом инвестсчет тоже отличается от брокерского, которых можно иметь сколь угодно много. Знаю немало опытных инвесторов, владеющих 4 – 5 счетами в разных банках и брокерских компаниях. Их активы исчисляются десятками миллионов рублей. Хотя банкротство брокеров для нашей страны – редкий случай, но оно возможно. Потребуется потратить время на перевод ценных бумаг, поэтому инвесторы и работают с несколькими посредниками, снижая риски.

Вывод денег

Вывод денег с ИИС возможен в двух случаях:

- При закрытии счета. Без потерь это можно сделать через 3 года после открытия. Если деньги понадобились раньше, их, конечно, тоже вернут. Но в этом случае вам придется вернуть государству полученное ранее возмещение подоходного налога и заплатить пени в размере 1/300 от ставки Центробанка за каждый день использования денег.

- Полученные от эмитентов купоны по облигациям и дивиденды по акциям можно вывести на свою банковскую карту. Но при выборе брокера уточните, дает ли он такую возможность. Например, Тинькофф, Открытие и некоторые другие это сделать не позволят. Купоны и дивиденды поступят на инвестсчет, и вы сможете просто купить на них дополнительные активы.

С обычного брокерского счета деньги выводятся в любое время.

Ограничения по ценным бумагам

Во-первых, на ИИС можно заводить только деньги и только рубли. На брокерский – деньги в любой валюте, ценные бумаги (акции, облигации).

Во-вторых, на инвестсчете действуют ограничения по инструментам. Например, нельзя торговать на Форекс, покупать народные облигации и иностранные акции, обращающиеся на иностранных биржах. Брокерский счет дает доступ (в зависимости от вашего тарифа) ко всем инвестиционным инструментам.

Что лучше открыть

Так какой счет выбрать начинающему инвестору? Это очень актуальный, а в некоторых моментах и ключевой вопрос. Прежде чем ответить на него, необходимо рассмотреть все плюсы и минусы и продумать некоторые моменты:

- какие операции будут проводиться на счете;

- на какой срок инвестор может позволить себе «заморозить» средства на счете;

- какая максимальная сумма выделена для инвестиций;

- имеется ли у инвестора дополнительный источник дохода.

Прояснив для себя несколько этих деталей, можно с точностью определить, какой именно вид счета подойдет больше всего. Наиболее оптимальным вариантом является, конечно же, комбинирование обоих счетов и распределение средств с учетом преимуществ и недостатков каждого.

К примеру, если инвестор располагает 500 тыс. рублей, при этом он официально трудоустроен и оплачивает НДФЛ, ему выгоднее всего будет открытие двух счетов. На ИИС (тип А – см. в начале статьи) он сможет положить 400 тыс. рублей и получать по ним ежегодную льготу. Вкладывать больше 400 тыс. рублей на этот счет не имеет смысла, поскольку это максимальная сумма, на которую действует льгота. Остальные деньги можно закинуть на обычный брокерский счет, откуда их в случае необходимости можно будет снять.

Другая ситуация, когда инвестор не может себе позволить отложить 400 тыс. рублей на 3 года. В таком случае ему лучше открыть обычный брокерский счет. Иначе при досрочном снятии он все равно потеряет положенные выгоды.

Пенсионерам и студентам выгоднее всего открывать ИИС (тип Б), он будет работать как копилка, накапливая небольшой капитал, который нельзя трогать до определенного момента.

Делая этот сложный выбор, в первую очередь необходимо опираться на все возможные выгоды и преимущества, которые может дать каждый из видов счетов. Лучше всего составлять инвестиционный портфель, по которому легче будет понять, что выбрать в качестве инструмента для совершения операций на рынке, а также соотношение распределения средств.

Резюмируя все вышесказанные сравнения, можно сделать вывод, что каждый счет имеет свои определенные преимущества и ограничения, которые важно учитывать. Тем, кто нацелен на долгосрочные инвестиции и намеревается оставлять средства нетронутыми, больше подойдет ИИС

А инвесторам, совершающим спекуляции и постоянно снимающим деньги, стоит открыть обычный брокерский счет.

Как решить, что лучше в вашем конкретном случае? Прежде чем открывать счет, необходимо тщательно проанализировать собственные возможности и желания, а также ситуацию на рынке. Исходя из этого, уже можно будет делать выводы. Если сомневаетесь, обратитесь за консультацией к опытному специалисту, они есть в каждой брокерской конторе.

Индивидуальный инвестиционный счет 8.77%

Брокерский счет 31.58%

Оба, для разных целей 35.09%

Посмотреть ответы 24.56%

Проголосовало: 57

ИИС и брокерский счет: что лучше

Понятно, что вы можете оформить хоть 10 брокерских депозитов. А можете просто работать на одном инвестиционном счете. Причем при необходимости его можно перевести любому другому брокеру, не закрывая ранее открытые позиции. Другое дело – а что же выгоднее? Где можно больше заработать?

Вычет

Здесь все очевидно: по ИИС вы получаете вычет, а владельцы брокерского счета могут об этом только мечтать. Спрашивается – почему же в принципе люди открывают такие депозиты? Причин может быть минимум 2:

- Здесь можно работать на форекс.

- Здесь можно инвестировать достаточно крупные суммы – порядка нескольких миллионов или десятков миллионов рублей.

Обе этих возможности не доступны для держателей ИИС. Но если вы не собираетесь торговать на форекс и не готовы вкладывать более 1 млн. рублей в год – можете смело пропускать этот пункт.

Комиссии

Комиссия – это определенный процент, который обязательно удерживается брокером за разные виды операций:

- пополнение счета (взимается редко);

- обмен валют;

- покупка активов;

- продажа активов;

- вывод денег и другие.

Комиссии брокеров обычно небольшие и укладываются в 2-3% (суммарно). Причем на индивидуальном счете они в основном меньше. Для примера возьмем условия Сбербанка.

| комиссии | ИИС | брокерский счет |

| за совершение сделок на фондовом рынке | 0,3% | 2% |

| за совершение рынок на валютном рынке | 0,2% | 0,2% |

Здесь опять же все понятно: сравниваем условия разных брокеров и выбираем наиболее оптимальные. Конечно, для правильного выбора нужно сравнить не только сами комиссии, но и предлагаемые активы (акции, облигации, ETF, валюта, фьючеры и другие)

Зачастую это даже более важно, чем тарифы

Виды активов

Конкретные виды активов, в которые предлагается инвестировать, зависят от условий брокера. В целом как на ИИС, так и на брокерском депозите вы можете вкладывать примерно в одни и те же инструменты:

- акции российских компаний;

- зарубежные акции;

- облигации государственные (в том числе ОФЗ) и муниципальные;

- корпоративные облигации;

- ETF;

- фьючерсы;

- опционы;

- валюта.

Есть только одно существенное отличие, о котором я уже говорил: на брокерском счете вы можете торговать на форекс, а на ИИС – нет. Для кого-то это может показаться существенной разницей. Однако могу сказать, что форекс – один из самых рискованных и плохо предсказуемых активов.

Зарабатывать на колебаниях курсов валют – это во многом игра в «угадайку». Поэтому если вы консервативный инвестор и предпочитаете синицу в руках, а не журавля в небесах, опять же лучше оформить и зарабатывать именно на индивидуальном счете.

Как еще можно пополнить ИИС

Итак, мы выяснили, что пополнение индивидуального счета за счет вывода денег с брокерского – не самая лучшая идея, потому что вы сразу теряете 13% НДФЛ. Но если ценные бумаги можно продать по действительно выгодной цене, лучше воспользоваться этим моментом и, возможно, полностью закрыть брокерский депозит, а затем открыть инвестиционный. Ведь в последнем случае вы по крайней мере получаете вычеты или полностью освобождаетесь от обязанности уплаты налога НДФЛ 13% от прибыли.

Еще хуже – пополнять индивидуальный счет кредитными деньгами. Даже самые выгодные потребительские кредиты сегодня выдают по ставке 9,9%. А покажет ли ваш ИИС такую доходность за год – неизвестно. Вместе с тем кредит нужно выплачивать регулярно, поэтому возникают дополнительные, весьма существенные риски.

Таким образом, единственный способ пополнения счета – это личные сбережения. Причем именно та их часть, которую теоретически можно потерять без ущерба своей финансовой безопасности. Иными словами инвестиции лучше делать за счет «свободных» денег, которые остаются за вычетом всех обязательных ежемесячных расходов (в том числе для формирования сбережений).

Как подать документы для получения налогового вычета

Компенсация НДФЛ от государства не поступает автоматически каждый год. Для получения этих денег придется отправить запрос. Порядок действий следующий:

- Готовим документы. Вам понадобится: справка о зарплате 2-НДФЛ, документ от брокера, подтверждающий открытие ИИС (проверьте, в нем должна быть дата регистрации ИИС и внесенная сумма), реквизиты счета, заполненная декларация по форме 3-НДФЛ. Платить за эту услугу необязательно, все можно сделать самостоятельно. Новичкам рекомендую прочесть пост с пошаговой инструкцией по заполнению 3-НДФЛ.

- Подаем документы налоговикам. Сделать это можно и при личном визите в ФНС, и удаленно, если есть аккаунт на сайте ФНС.

- Ожидаем поступление денег. Мгновенных зачислений не бывает, по закону на проверку в ФНС могут потратить до 3 месяцев. Если ошибок нет, компенсация уплаченного НДФЛ поступает на ваши реквизиты.

Советы при подаче документов на получение налогового вычета:

- Жестких сроков нет, но рекомендую подавать пакет документов в начале года, в это время ФНС еще не так загружена работой. Вместо 3 месяцев ожидания вполне реально получить деньги уже через 3-4 недели.

- Право на получение вычета «сгорает» через 3 года. То есть за 2018 г. получить его можно в 2019, 2020 и 2021 гг.

- Нельзя за одно обращение в ФНС получить вычет сразу за несколько лет. Если, например, в 2019 г. хотите получить деньги за 2017 г. и 2018 г., то готовьте 2 раздельных пакета документов.

- Сканы документов называйте так, чтобы инспектор ФНС сразу понял, что это за бумага.

- При заполнении документов вручную не ставьте даты. Нужно, чтобы она совпадала с днем подачи бумаг.

- Налоговый вычет сохраняет за человеком право пользоваться другими компенсациями от государства. Например, при покупке жилья сначала получаете деньги по ИИС, потом компенсацию части налога, уплаченного за приобретение квартиры/дома.

Пользоваться услугами компаний, обещающих заполнение документов за вас, не рекомендую. Даже новичок за 1-2 часа не спеша соберет весь пакет бумаг.

Можно ли перевести ИИС к другому брокеру?

Такая потребность возникает, если неудачно выбрали компанию с точки зрения тарифов, могут быть и другие причины.

Порядок действий следующий:

- Открываете ИИС у той компании, куда собираетесь переходить. Запросите реквизиты счета.

- Оповещаете текущего брокера, о том, что хотите перевести ИИС, запросите те же реквизиты.

- Также от обеих компаний нужно получить № депозитарного договора, а также документы по брокерскому обслуживанию и соглашения обоих брокеров с НРД.

- Подается неторговое поручение на передачу и прием активов в обе компании.

При такой схеме на перевод дается месяц, сохраняется «стаж» ИИС, 3-летний период заново отсчитывать не придется. Можно поступить проще – закрыть ИИС у одного брокера и заново зарегистрировать его, но 3 года отсчитываться начнут заново. Отмечу, что брокер не обязан принимать ИИС от другой компании. Операция не совсем стандартная, так что рекомендую уточнять в каждом конкретном случае.

Встречал отзывы, в которых трейдеры жаловались, что не совсем корректно происходил перенос активов. Но в течение 1-3 месяцев все приходило в норму, главное, что срок ИИС не обнулялся.

Отличия между брокерским счетом и ИИС

Прежде чем обозначить, в чем именно заключаются различия между счетами, необходимо немного углубиться в определение каждого из них. Обычный брокерский счет – это счет инвестора, открытый им у своего брокера для проведения операций на фондовом рынке. На данном счете отражаются все движения денежных средств, проведенные инвестиционные операции и сделки, основной целью которых является получение прибыли. При этом объектом брокерских манипуляций могут быть абсолютно любые активы (акции, ПИФы, облигации и т.д.).

Индивидуальный инвестиционный счет (ИИС) – по сути, то же самое, что и брокерский. Открывается он также у брокера, и два вида счета могут существовать у инвестора одновременно. Но есть ряд отличий, которые заключаются в налоговых льготах и некоторых ограничениях.

Находясь на ИИС, инвестор может получить налоговые льготы двух видов:

- Возврат суммы НДФЛ, уплаченного с инвестиционного дохода (тип А). То есть те налоги, что инвестор оплатил с полученной прибыли, он может легко вернуть с помощью ИИС. Правда, для этого есть два условия. Первое: инвестор должен иметь иной официальный источник дохода, с которого оплачивается налог на доходы. Поскольку вернуть из бюджета можно только то, что было в него уплачено. Второе: максимальная сумма возвращенного НДФЛ не может превышать 52 000 рублей в год, исходя из расчетного дохода 400 000 рублей в год.

- Полное освобождение от уплаты налогов с доходов, полученных путем проведения операций на фондовом рынке (тип Б). Этот вариант предусмотрен для тех, кто не имеет иных официальных источников доходов, с которых удерживается налог (студенты, пенсионеры и т.д.). Правда здесь есть одно условие – в течение 3 лет деньги со счета нельзя снимать. Максимальная сумма освобожденной прибыли может достигать 1 млн. рублей в год.

Таким образом, становится ясно, что ИИС предусматривает разные способы получения налоговых льгот для всех слоев населения, желающих заняться инвестированием. Дополнительно ИИС освобождает от НДФЛ купоны и валютную переоценку еврооблигаций Минфина. Но то же самое происходит и на брокерском счете.

Теперь рассмотрим основные различия между ИИС и брокерским счетом:

- Первое и самое главное отличие – это наличие у ИИС налоговых вычетов для инвесторов. Алгоритм работы с этим счетом позволяет без проблем получать льготы, чего нет на обычном брокерском счете. Благодаря этой возможности удается неплохо сэкономить, а условие не снимать деньги в течение трех лет позволяет инвестору накопить небольшой запас.

- Если рассматривать существующий лимит по взносу средств на счет, то в отношении брокерского его просто не существует, сумма взноса не ограничена. В то время как максимальная сумма взноса на ИИС 1 млн. рублей.

- Снимать деньги с обычного брокерского счета можно сколько угодно и без проблем. Это не приведет к его закрытию или блокировке, даже если сальдо остается нулевым в течение продолжительного времени. Когда дело касается ИИС, с него нельзя снимать средства в течение трех лет, иначе он будет сразу закрыт. В дополнении ко всему, при досрочном закрытии счета инвестору придется возместить в бюджет все полученные льготы. Единственное, что можно выводить с ИИС без проблем и блокировки – это купоны по облигациям или дивиденды по акциям.

- На ИИС могут обращаться и вноситься только рубли. В этом заключается одна из его особенностей. В то время как на обычный брокерский счет может вноситься валюта, акции, облигации и, конечно, рубли. Все дело в том, что единый брокерский счет (на самом деле их несколько, просто для инвестора они объединены в один) может использоваться для перевода активов любых видов и совершения операций с ценными бумагами. С него можно перевести акции, облигации и т.д. В то время как на ИИС можно приобрести только активы, вращающиеся на российских биржах.

- Каждый инвестор может иметь любое количество брокерских счетов. Лимита не существует и определяется он только удобством самого владельца. Что же касается ИИС, то он может быть только единственным у одного владельца на данный промежуток времени. Нельзя открыть сразу несколько ИИС и получать выгоду по каждому из них. Новый индивидуальный счет может быть зарегистрирован только после закрытия старого, по истечению срока его действия.

Как видно, несмотря на мнимую схожесть, эти два счета кардинально отличаются друг от друга по ряду ключевых признаков. Но кроме основных параметров, существуют и небольшие различия в способах получения дохода. Рассмотрим их подробнее.

Популярные вопросы

Как вернуть налог, если я ИП?

Значит должен быть НДФЛ, уплаченный при других операциях — продажа недвижимости, доходы от сдачи в аренду. А также НДФЛ, уплаченный по прибыли с ценных бумаг с обычного брокерского счета (не ИИС).

C какого возраста можно открыть счет?

С 18 лет. С 14 на ребенка можно открыть у некоторых брокеров, но вывести деньги можно будет только с разрешения органов опеки. Уточняйте у брокера!

Что лучше — ПИФ или ИИС?

Везде свои плюсы. В ПИФе плюсы, что управляют счетом за Вас, но есть комиссия за управление. Даже если вы закончите год с отрицательной доходностью — комиссию придется оплатить. С другой стороны мало кому из ПИФ’ов удается обыграть индекс. Возможно проще купить ETF на российский рынок или американский.

Да, но только Доверительное Управление. Но возможен конфликт интересов, надо смотреть на купленные эмитенты бумаг, и чтобы вы к ним не имели никакого отношения.

Год отсчитывается с момента открытия или календарный для получения вычета?

Календарный. Вы можете открыть в декабре счет. Пополнить его на 400 000 рублей, купить на них ценные бумаги, и уже в апреле следующего года получить вычет. (3 месяца проверка налоговой + 1 месяц зачисление средств).

3 года прошли, что дальше?

Ограничений по сроку нет. Вы можете держать открытым ИИС 4-5-6-7 и тд лет, и получать вычеты. Но помните, что для получения вычета на 52 000 КАЖДЫЙ ГОД — счет надо ПОПОЛНЯТЬ на 400 000 рублей. Поэтому многие закрывают счет и открывают заново, чтобы вносить те деньги, которые были на счету.

Где лучше открыть счет? (Рейтинг Брокеров)

Я рекомендую Тинькофф-Инвестиции. Чуть позднее напишу целую статью почему. Но как и у всех брокеров — НЕ ХРАНИТЕ ВАШИ СРЕДСТВА ПРОСТО В ДЕНЬГАХ, ХРАНИТЕ В ЦЕННЫХ БУМАГАХ. Тогда они хранятся в депозитарии, и любое банкротство обслуживающего банка Вам не страшно!

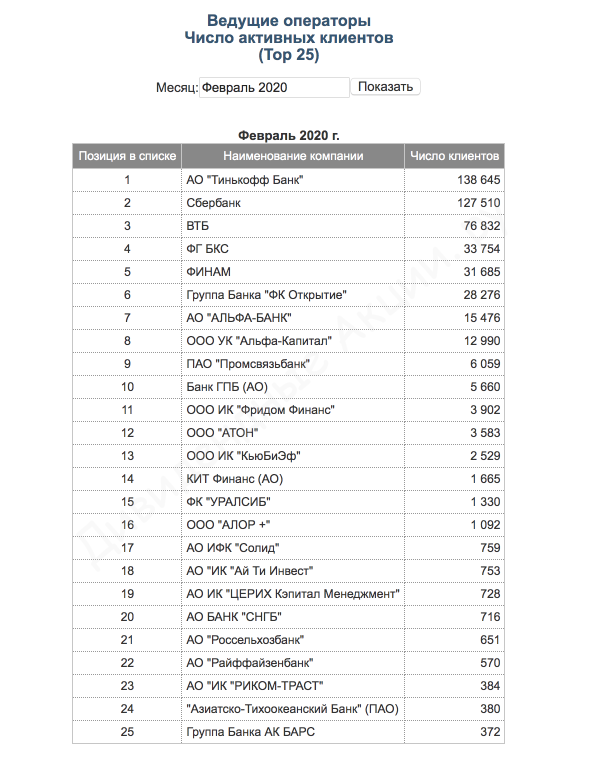

Если Вам будет полезно: статистика по числу активных счетов у ведущих операторов на MOEX.

Сравнительная таблица

Свел основные моменты в 1 таблицу — для расшифровки все равно надо детальнее смотреть, так как у разных брокеров разные диапазоны комиссий даже внутри одного тарифа из-за дневного оборота по бумагам, количества денег на счету и торговых операций.

Колонки на депозитарий и открытие счета не стал делать, так как эти услуги везде или бесплатны или 30-150 руб/месяц. (ВТБ)

| Маржинальное кредитование | ||||||

| Брокер | Тариф | Комиссия за сделки % | Заявки по телефону | Сделки с валютой | Перенос денеж позиции | Перенос ценной бумаги |

| Сбербанк | Самостоятельный | 0,018-0,060 | 150 руб за 1 поручение | 0,02-0,2% | 17 | 15 |

| Инвестиционный | 0,3 | 150 руб за 1 поручение | 0,20% | 17 | 15 | |

| ВТБ | Базовый | 0,0295-0,05 | 99-150 руб за 1 поручение | 0,05% | 16,8 | 13 |

| Привилегия | 0,02714-0,03776 | 99-150 руб за 1 поручение | 0,05% | 16,8 | 13 | |

| Прайм | 0,012-0,03455 | 99-150 руб за 1 поручение | 0,05% | 16,8 | 13 | |

| Тинькофф | Инвестор | 0,3 | отсутствует | 0,3 | 12-18 | 12-18 |

| Трейдер | 0,025-0,05 | отсутствует | 0,025 | 12-19 | 12-19 | |

| Премиум | 0,025 | отсутствует | 0,025 | 12-20 | 12-20 |