Исправление ошибок в бухгалтерском учете и отчетности

Содержание:

Корректировка поступления прошлого периода

Рассмотрим пример.

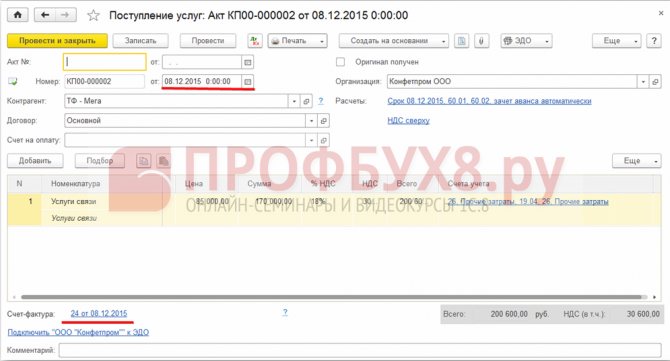

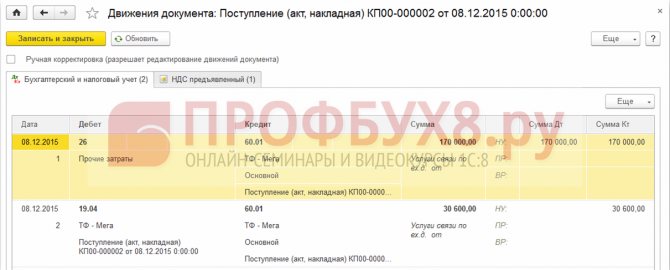

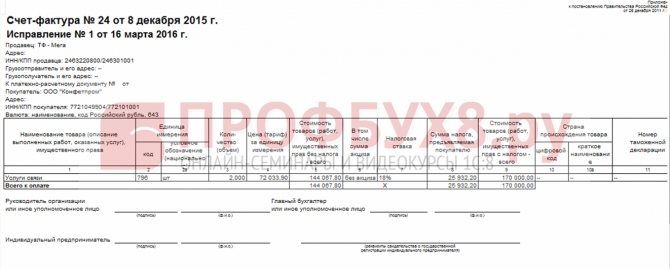

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

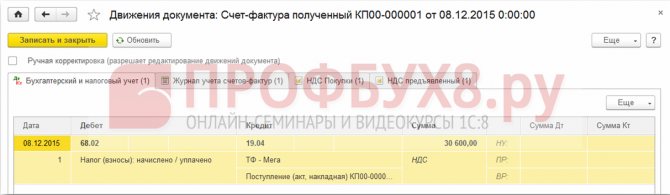

и был принят НДС к вычету:

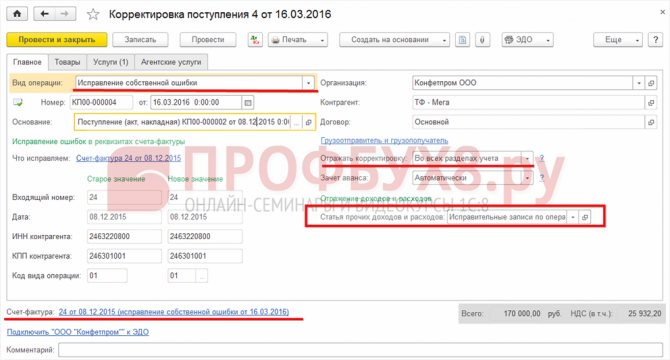

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

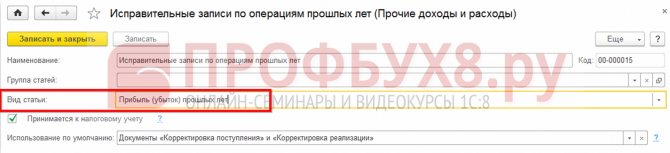

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

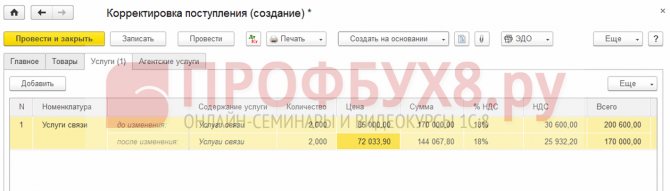

На закладке Услуги заносим новые данные:

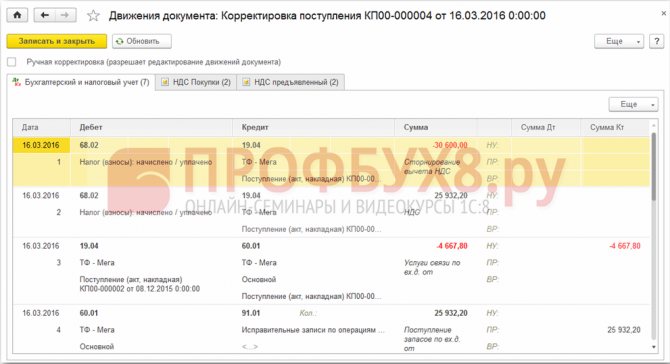

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

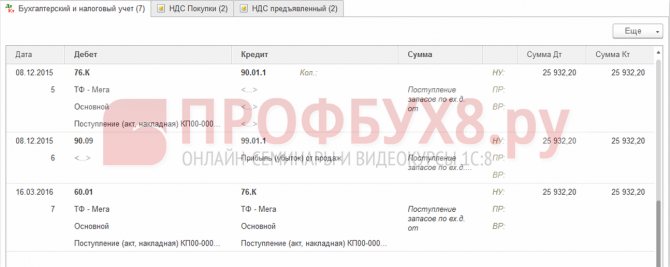

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

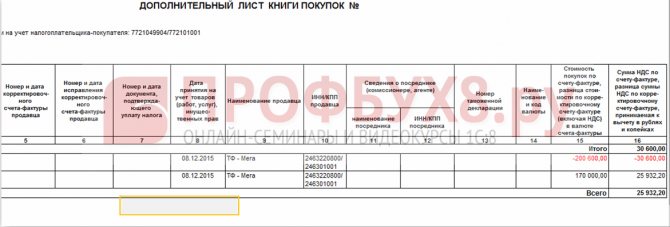

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

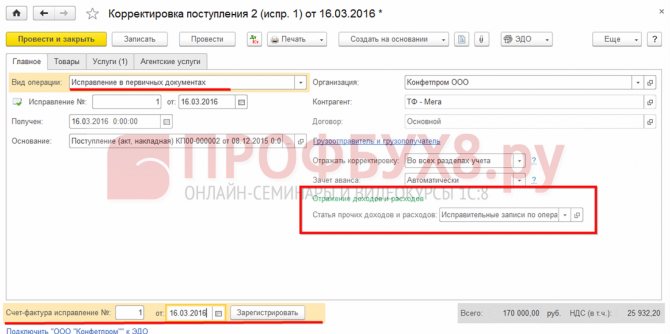

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

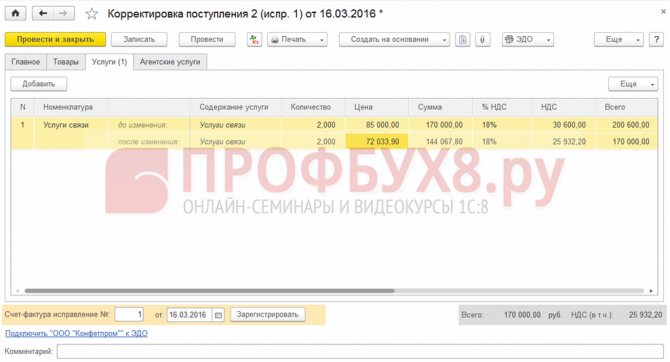

На закладке Услуги указываем правильное значения:

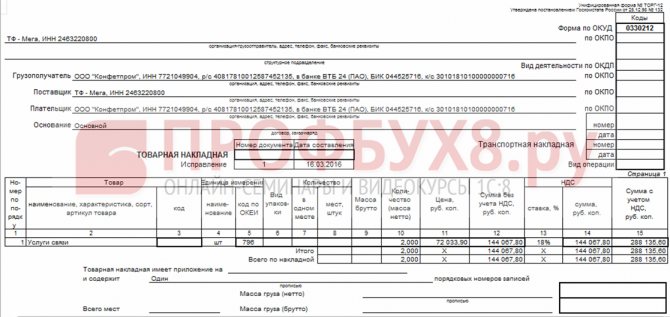

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

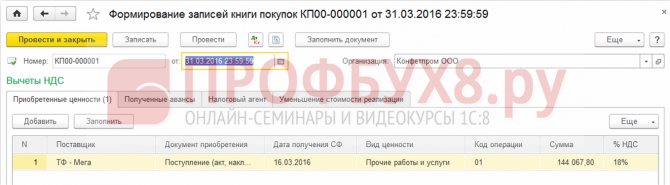

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Счета для исправления ошибок прошлых лет, выявленных самостоятельно учреждением

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 86 000 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году» |

0 401 18 000 «Доходы финансового года, предшествующего отчетному, выявленные в отчетном году» |

0 401 28 000

«Расходы финансового года, предшествующего отчетному, выявленные в отчетном году» |

| Иные прошлые года |

0 304 96 000 «Иные расчеты прошлых лет, выявленные в отчетном году» |

0 401 19 000

«Доходы прошлых финансовых лет, выявленные в отчетном году» |

0 401 29 000 «Расходы прошлых финансовых лет, выявленные в отчетном году» |

Пример. Согласно условиям договора электроснабжения, документы по оказанию услуг формируются не позднее 15 числа следующего месяца. За декабрь 2020 года первичные документы по электроснабжению поступили в бухгалтерию бюджетного учреждения 15 января 2021 года. Годовая бухгалтерская отчетность на указанную дату была утверждена. Расходы по договору электроснабжения осуществляются за счет средств субсидии на выполнение государственного (муниципального) задания. Поскольку первичные документы поступили после даты подписания (принятия) бухгалтерской отчетности, то операции по начислению расходов отражаются в текущем периоде как ошибки прошлых лет с обособлением на специальных счетах бухгалтерского учета (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005):

Дебет 4 401 28 223 Кредит 4 302 23 734 – отражены расходы на электроэнергию за декабрь 2020 года.

Обратите внимание! С 01.01.2021 ИСКЛЮЧЕНЫ счета для исправления ошибок прошлых лет в части консолидируемых расчетов:

- 0 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному»;

- 0 304 94 000 «Консолидируемые расчеты иных прошлых лет».

Как отразить в отчетности исправление ошибок прошлых лет по забалансовым счетам?

Вопрос аудитору

В декабре 2019 г. обнаружилось, что введение в эксплуатацию основного средства в 2018 г. не отражено на счетах бухгалтерского учета. На дату обнаружения ошибки сделаны исправительные записи с использованием специального счета. Ввод в эксплуатацию основного средства оформлен записью по дебету счета 1 401 28 271 и кредиту счета 1 101 3Х 410. Также показано увеличение забалансового счета 21.30.

Механизм отражения ошибок прошлых лет в отчетности 2019 г. в части балансовых счетов описан в Инструкции № 191н. Обороты по исправлению ошибок прошлых лет попадают в гр. 6 сведений (ф. 0503173). Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений в графе 6 сведений (ф. 0503173). Суммы исправления отражаются в специальных графах 3б и 4б баланса (ф. 0503130) и сведений (ф. 0503168) соответственно.

А как быть с изменениями по забалансовым счетам, которые произошли в результате исправления ошибок прошлых лет? Как в балансе (ф. 0503130) и сведениях (ф. 0503168) отразить изменения по счету 21.30? Необходимо ли менять входящий остаток по забалансовым счетам или этого не требуется, т.к. специальных граф в отчетных формах по исправлению ошибок на забалансовых счетах не предусмотрено и сведения (ф. 0503173) не содержит данных по забалансовым счетам?

Ошибкой в бухгалтерской (финансовой) отчетности считается пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Определение дано в п. 27 федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н (далее — СГС «Учетная политика»).

Неотражение в прошлых отчетных периодах факта введения в эксплуатацию основного средства является пропуском, возникшим при ведении бухгалтерского учета, т.е. бухгалтерской ошибкой.

Исправление ошибок прошлых лет в отчетности текущего отчетного периода не отражается, а корректируются входящие остатки на начало такого отчетного периода (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005). В соответствии с п. 170 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, исправление ошибок прошлых лет по балансовым счетам отражается в графе 6 сведений об изменении остатков валюты баланса (ф. ) по коду причины 03.

Данные по забалансовым счетам формируют показатели справки к балансу (ф. ), а также раздела 3 сведений о движении нефинансовых активов (ф. ).

Ошибка прошлых лет исправляется дополнительной бухгалтерской записью либо бухгалтерской записью способом «красное сторно» и дополнительной бухгалтерской записью по счетам учета в период (на дату) обнаружения ошибки (п. 28 СГС «Учетная политика», п. 17 методических рекомендаций, доведенных письмом Минфина России от 31.08.2018 № 02-06-07/62480).

Ни инструкцией, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), ни СГС «Учетная политика» не предусмотрен порядок отражения исправления ошибок прошлых лет на забалансовых счетах. Внесение дополнительных бухгалтерских записей с применением специальных счетов исправления ошибок (в частности, 401 18, 401 28, 304 86) для забалансовых счетов невозможно. Результат исправления ошибок по забалансовым счетам не попадает в сведения (ф. ).

Соответственно, операция по вводу в эксплуатацию основных средств балансовой стоимостью до 10 000 руб. отражается на счете 21 бухгалтерской записью по исправлению ошибки:

Операция оформляется бухгалтерской справкой (ф. ), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Полагаем, что информация об исправлении ошибки на забалансовом счете может быть включения в текстовую часть пояснительной записки (ф. ). При этом в справке к балансу (ф. ), а также в разделе 3 сведений (ф. ) информация об исправленной ошибке отражается путем включения информации на счете 21 в колонку «На начало года».

Упрощенная процедура исправления ошибок

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения для несущественных ошибок, без ретроспективного пересчета, а именно:

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода на счете 91 «Прочие доходы и расходы».

Пример

В январе 2017 года после реформации баланса, подписания и представления пользователям бухгалтерской отчетности обнаружена ошибка, допущенная в сентябре 2016 года.

Бухгалтерская отчетность еще не утверждена собственниками организации.

В результате ошибки занижена сумма расходов по аренде офиса. Сумма ошибки составила 500 000 руб. Кроме этого не был отражен НДС с арендной платы в размере 90 000 руб.

Данная ошибка признана существенной.

В бухгалтерском учете на 31 декабря 2016 года произведены исправительные записи:

Дебет счета 26 «Общехозяйственные расходы», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2015 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2015 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж», Кредит счета 26 «Общехозяйственные расходы» — 500 000 руб. — списана сумма ранее не учтенной арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж», Кредит счета 90 «Продажи», субсчет «Себестоимость продаж» — 500 000 руб. – закрыт субсчет «Себестоимость продаж» счета ;

Дебет счета «Прибыль и убытки», Кредит счета 90 «Продажи», субсчет «Прибыль/убыток от продаж» — 500 000 руб. – закрыт субсчет «Прибыль и убытки»;

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета «Прибыль и убытки» — 500 000 руб. – скорректирована сумма чистой прибыли.

В форме «Отчет о финансовых результатах» за 2016 год значение по строке 2120 «Себестоимость продаж» необходимо увеличить на 500 000 руб. и внести изменения по другим показателям формы, например, по строкам 2100 «Валовая прибыль (убыток)», 2220 «Прибыль (убыток) от продаж» и т.д.

Пример

Воспользуемся условиями предыдущего примера.

При этом предположим, что ошибка выявлена в июне 2017 года после подписания, представления и утверждения отчетности.

В этом случае в июне 2017 года ошибку следует исправить следующим образом:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2016 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2016 года;

В этом случае отчетность за 2016 год не корректируется.

Будет пересчитан (изменен) показатель чистой прибыли за 2017 год (ретроспективный пересчет) по строке 1370 «Нераспределенная прибыль (непокрытый убыток) бухгалтерского баланса за 2017 год и по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах за 2017 год.

Нормативно–правовое регулирование

Требования к достоверности учета и отчетности для учреждений государственного сектора, и правила по исправлению допущенных ошибок регулируются рядом нормативно-правовых (нормативных) актов, это:

-

Инструкция №157н;

-

СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утвержден приказом Минфина РФ от 31.12.2016 № 256н) (далее СГС «Концептуальные основы»);

-

СГС «Учетная политика, оценочные значения и ошибки» (утвержден приказом Минфина РФ от 30.12.2017 №274 н) далее (СГС «Учетная политика»);

-

письмо Минфина РФ от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС «Учетная политика, оценочные значения и ошибки» (далее Методические рекомендации).

Достоверной считается информация полная, нейтральная и не содержащая существенных ошибок – п. 68 СГС «Концептуальные основы». Там же приведены разъяснения критериев. Полной считается информация, которая включает данные и (или) пояснения, сформированные (имеющиеся) на момент формирования отчетности и необходимые для принятия финансовых решений пользователем отчетности. Нейтральность означает, что отбор информации для представления в отчетности осуществляется объективно. Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление отчетности осуществлено в соответствии с требованиями законодательства регулирующими ведение бухгалтерского учета и составление отчетности, а также учетной политикой, отвечающей требованиям СГС «Концептуальные основы».

Определение ошибки в бухгалтерской отчетности приведено в п. 27 в СГС «Учетная политика» — это пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Приведенное определение признается ошибкой отчетного периода.

Порядок исправления ошибок отчётного периода в учете и сформированной отчетности установлен п.п. 28-32 СГС «Учетная политика» и зависит от этапа: формирование, подписание, представление, проверка и утверждение.

Ошибка предшествующего года – новое понятие, введенное п. 33 СГС «Учетная политика». Это ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности. ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Процедура исправления ошибок в налоговом учете

Если допущенная неточность привела к искажению не только бухгалтерской отчетности, но и налогооблагаемой базы по платежам в бюджет, корректировки необходимо внести и в налоговую отчетность. В налоговом учете существенность не имеет значения. От ущерба, нанесенного бюджету, зависит, в какой период в отчетность вносятся исправления: если из-за ошибочного отражения доходов и расходов налогоплательщик перечислил в бюджет излишнюю сумму налога на прибыль, он вправе внести исправления в текущем налоговом периоде и не сдавать уточненную декларацию за период, к которому относится неточность. Если неправильные данные привели к занижению налога на прибыль, налогоплательщик обязан сдать исправленный отчет по налогу и доплатить недоимку, а также пени за просрочку платежа.

Способы исправления ошибок в бухгалтерском учете за 2020 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2020 года, выявленные до конца 2020 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2019 году, но выявленную в 2020-м, уже после утверждения отчетности за 2019 год, исправляем записями по соответствующим счетам бухучета в том месяце 2020 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2020 года, которую обнаружили в 2021 году, но до даты подписания бухотчетности за 2020 год, исправляем путем внесения записи в операции бухучета за декабрь 2020 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2020 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2020 года существенная, а отчетность за 2020 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2020 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность. Существенная ошибка за 2020 год выявлена после утверждения бухотчетности за 2020 год — исправляем записями по счетам бухучета уже в 2021 году

В проводках будет задействован счет 84

Существенная ошибка за 2020 год выявлена после утверждения бухотчетности за 2020 год — исправляем записями по счетам бухучета уже в 2021 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2021 года обнаружил, что не отразил в операциях за 2020 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2020 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2020 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2020 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2020 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2021 года в графах сравнительных данных за 2020 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

Оформление исправления ошибок бухгалтерского учета и отчетности

Исправления ошибок в регистрах бухгалтерского учета должны содержать ():

- дату исправления;

- подписи лиц, ответственных за ведение данного регистра и санкционирующих внесение исправлений (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации).

Оформление исправления ошибки производится бухгалтерской справкой (), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных .

В зависимости от ситуации исправления могут быть внесены:

- путем сторнирования (например, в случаях необоснованных записей в учете, завышения сумм по операциям и т.п.);

- путем внесения дополнительных проводок в случае доначисления не учтенных ранее сумм.

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (). В пояснениях приводят сведения:

- о характере ошибки;

- о сумме корректировки по каждой статье отчетности (по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо);

- о сумме корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- о сумме корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления ().

Причины появления нового ПБУ

Бухгалтерская отчетность должна давать полную и достоверную информацию о финансовом положении организации, результатах ее деятельности и изменениях в финансовом положении. Однако иногда бухгалтеры допускают ошибки. Порядок исправления ошибок в бухгалтерском учете и отчетности регулируется в настоящее время несколькими нормативными документами. Первый из них — Указания о порядке составления и представления бухгалтерской отчетности (далее — Указания). В последнем абзаце п. 11 Указаний подробно определено, в каком периоде должна быть исправлена обнаруженная ошибка: текущие ошибки исправляются в периоде их обнаружения; порядок исправления ошибки прошлых лет зависит от факта утверждения отчетности за этот период. Если отчетность еще не была утверждена, корректировка ошибки производится записью декабря отчетного года. Исправления в уже утвержденную отчетность за прошлый год не вносятся.

Второй документ — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее — ПВБУ).

В п. 39 ПВБУ говорится, что изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, когда были обнаружены искажения ее данных. Согласно п. 80 ПВБУ прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года. Доходы и расходы прошлых лет, обнаруженные в текущем году, отражаются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы». Это прямое указание Инструкции по применению Плана счетов бухгалтерского учета, п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99.

Названные в п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99 в качестве примеров прочих доходов и расходов прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году, являются не исправлением ошибок, а следствием новых фактов хозяйственной жизни или получения организацией новой информации (например, изменения оценочных значений в соответствии с ПБУ 21/2008, признания в качестве активов бывших условных активов, создания резерва по не резервировавшимся ранее условным обязательствам в соответствии с ПБУ 8/01 и т.п.).

Однако ни в Указаниях, ни в ПВБУ не говорится, каким образом в случае обнаружения ошибок должны вноситься исправления в бухучет и отчетность текущего периода, какие именно показатели должны корректироваться. Действующие нормативные правовые акты не регулируют порядок внесения исправлений в бухгалтерский учет и отчетность в связи с обнаружением ошибок прошлых лет. Поскольку в действующих нормативных документах по бухгалтерскому учету этот порядок не прописан, п. 7 ПБУ 1/2008 предписывает при отсутствии специальных регулирующих правил и аналогичных требований в ПБУ обращаться к Международным стандартам финансовой отчетности (МСФО). В свою очередь, МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» предусматривает ретроспективное исправление прошлых ошибок.

Приближая российские стандарты бухгалтерского учета к международным правилам финансовой отчетности, в частности к МСФО 8, Минфин России Приказом от 28.06.2010 N 63н разработал и утвердил ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Документ зарегистрирован в Минюсте России 30 июля 2010 г., регистрационный N 18008, и вступает в силу с годовой бухгалтерской отчетности за 2010 г. ПБУ 22/2010 устанавливает правила исправления ошибок и порядок раскрытия информации о них в бухгалтерском учете и отчетности. Изменения в большей степени направлены на обеспечение достоверности и полноты отчетности. Порядок обязателен для всех юридических лиц, кроме кредитных организаций и бюджетных учреждений.

Информация в отношении существенных ошибок в пояснительной записке

В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

1) характер ошибки;

2) сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

3) сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

4) сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов (п. 15 ПБУ 22/2010).

Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).

Период выявления ошибки влияет на способ исправления

Проще всего исправить ошибки, обнаруженные сразу после представления отчетов в вышестоящую организацию, до сдачи годовых отчетов. В такой ситуации исправления вносятся в тот же день. Согласно пункту 25 проекта нового ФСБУ, для этого надо составить бухгалтерскую справку по форме 0504833 и внести в электронный регистр дополнительную бухгалтерскую запись — одну или вместе с записью по способу «Красное сторно», решает бухгалтер.

Гораздо сложнее исправить «старые» ошибки — тут одним сторнированием проводок не обойтись. Если год уже закончился, то счета, которые отвечают за финансовое состояние учреждения (0 401 10 000 «Доходы текущего финансового года» и 0 401 20 000 «Расходы текущего финансового года») и их показатели сведены на счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». В текущем году этот счет нельзя использовать для создания исправительных проводок, относящихся к прошлым отчетным периодам. Дело в том, что это нарушит синхронизацию баланса (отчетные формы 0503130 и 0503730) и отчета о финансовых результатах (формы 0503121 и 0503721). Корректировочная запись по счету 0 401 30 000 изменит сальдо в балансе, но не затронет обороты в отчете о финансовых результатах.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).